Eviews计量经济学三大检验(精品文档)_共14页

Eviews计量经济学三大检验讲解学习

E v i e w s计量经济学三大检验作业1我们有1978-2007年我国财政收入,国内生产总值,财政支出和商品零售价格指数的年度数据。

请用Eview 进行回归分析。

(1) 根据回归结果分析模型的经济意义(包含模型的显著性,拟合优度,系数的显著性,系数的经济意义)建立模型,做OLS 估计,得结果图一,列表如下:43283175.57898859.0003271.0558.6399X X X Y ++--=∧)0636.20)(065848.0)(012559.0)(836.2132(SE )882456.2)(65061.13)(260476.0-)(000492.3-(t =997046.02=R 996705.02=R 845.2924=F模型整体显著性较高(F 检验十分显著),可决系数2R 和调整的可决系数较大,即样本回归方程对样本观测值拟合较好。

t 检验显示2X 的系数不显著(p 值>0.05,不能拒绝β=0的原假设),3X 和4X 的系数显著(p值<0.05,拒绝β=0的原假设)。

从模型的经济意义来看,财政支出、商品零售价格指数与财政收入成正相关,国内生产总值与财政收入成负相关,不符合客观经济规律,可能与模型变量的选取有关。

考虑对模型进行对数变换,结果为图二。

432ln 128427.1ln 631090.0ln 448496.0946444.6ln X X X Y +++-=∧)610249.0)(160929.0)(141418.0)(853146.2(SE)849127.1)(921549.3)(171412.3)(434662.2(t -=987673.02=R 986251.02=R 3969.694=F对数变换后模型整体显著性较高(F 检验十分显著,p 值=0.00<<0.05),可决系数2R 和调整的可决系数略有下降,模型可解释98.63%的因变量变化。

如何用EViews进行计量经济学分析

如何用EViews进行计量经济学分析EViews是一个功能强大的计量经济学软件,广泛应用于经济学和金融学领域。

本文将介绍如何使用EViews进行计量经济学分析。

一、EViews的基本功能和特点EViews是一款广泛用于经济学分析的软件,具有以下几个特点:1. 数据管理:EViews可以方便地导入、处理和管理各种类型的数据,包括时间序列数据和截面数据。

2. 统计分析:EViews提供了丰富的统计分析和计量经济学方法,如描述统计、回归分析、时间序列分析等。

3. 模型建立:EViews支持各种经济模型的建立和估计,如线性回归模型、ARMA模型、VAR模型等。

4. 图表展示:EViews具有强大的图表绘制功能,可以帮助用户直观地展示数据和分析结果。

二、使用EViews进行计量经济学分析的步骤下面将以线性回归模型为例,介绍如何使用EViews进行计量经济学分析。

1. 导入数据首先,将需要分析的数据导入EViews。

通过点击"File"菜单,选择"Import",然后选择合适的数据文件类型进行导入。

2. 创建工作文件在导入数据后,可以创建一个新的工作文件,以便进行后续的分析和建模操作。

点击"File"菜单,选择"New",然后选择"Workfile"创建一个新的工作文件。

3. 创建方程在工作文件中,可以创建一个回归模型方程。

点击"Quick"菜单,选择"Estimate Equation",然后在弹出的对话框中输入回归方程的表达式和变量。

4. 估计模型在创建回归方程后,可以进行模型的估计。

点击"EViews"菜单,选择"Estimate Equation",然后选择适当的估计方法和设置。

5. 解释结果估计模型后,EViews将显示回归结果的详细报告。

eviews计量经济学实验报告

eviews计量经济学实验报告EViews计量经济学实验报告引言计量经济学是经济学领域中的一个重要分支,它运用数学、统计学和计量学的方法来分析经济现象。

EViews是一个常用的计量经济学软件,它提供了丰富的数据分析和模型建立工具,被广泛应用于学术研究和实际经济分析中。

本实验报告将利用EViews软件进行计量经济学实验,以探讨经济现象并得出相关结论。

实验目的本实验旨在利用EViews软件对某一经济现象进行实证分析,通过建立相应的计量经济模型,对经济现象进行量化分析,并得出相关结论。

实验步骤1. 数据收集:首先,我们需要收集与所研究经济现象相关的数据,包括时间序列数据和横截面数据等。

这些数据可以来自于官方统计机构、学术研究机构或者自行收集整理。

2. 数据预处理:接下来,我们需要对收集到的数据进行预处理,包括数据清洗、缺失值处理、异常值处理等,以确保数据的质量和完整性。

3. 模型建立:在数据预处理完成后,我们可以利用EViews软件建立计量经济模型,包括回归分析、时间序列分析、面板数据分析等,以探讨经济现象的内在规律和影响因素。

4. 模型估计:建立模型后,我们需要对模型进行参数估计,得到模型的具体参数估计值,并进行显著性检验和模型拟合度检验,以验证模型的可靠性和有效性。

5. 结果分析:最后,我们将对模型估计结果进行分析,得出与经济现象相关的结论,并对实证分析结果进行解释和讨论。

实验结论通过以上实验步骤,我们得出了关于某一经济现象的实证分析结果,并得出了相关的结论。

这些结论对于理解经济现象的内在规律和制定经济政策具有重要的参考价值。

总结EViews计量经济学实验报告通过利用EViews软件进行实证分析,对经济现象进行了深入探讨,并得出了相关结论。

这些结论对于经济学研究和实际经济分析具有重要的理论和实践意义,为我们深入理解经济现象和推动经济发展提供了重要的参考依据。

EViews软件的应用为我们提供了一个强大的工具,帮助我们更好地理解和分析经济现象,为经济学领域的研究和实践提供了重要的支持和帮助。

基于EVIEWS软件的计量经济学建模检验案例解读

基于EVIEWS软件的计量经济学建模检验案例解读计量经济学是经济学领域的一个重要分支,它运用数理统计方法对经济学模型进行定量分析和预测。

而EVIEWS软件则是计量经济学常用的数据分析与建模工具。

本文将通过一个实例案例,解读基于EVIEWS软件的计量经济学建模检验的方法和过程。

首先,我们需要了解案例的背景和研究问题。

假设我们想研究某国家的经济增长与就业率之间的关系。

我们提出了一个假设:经济增长对就业率有积极的影响。

第一步是数据收集和准备。

我们需要收集与经济增长和就业率相关的数据。

以中国为例,我们可以从国家统计局等官方机构获取国内生产总值(GDP)和就业率的数据。

这些数据应该是时间序列数据,通常包括一定的时间跨度和频率(例如月度或年度数据)。

第二步是数据预处理。

我们需要对收集到的数据进行清洗和处理,以确保数据的质量。

具体来说,我们需要检查数据是否存在缺失值、异常值等,确保数据的连续性和一致性。

第三步是建立计量经济学模型。

在本案例中,我们使用一个简单的线性回归模型来研究经济增长对就业率的影响。

假设就业率(Y)是经济增长(X)的线性函数,即Y = β0 +β1X + ε,其中β0和β1是回归系数,ε是误差项。

第四步是模型检验。

在EVIEWS软件中,我们可以利用OLS(Ordinary Least Squares)方法进行模型的估计和检验。

OLS方法是最小二乘法的一种形式,用于估计回归系数的值。

此外,我们还可以通过检验模型的显著性和拟合优度来评估模型的质量。

具体来说,我们可以通过检验回归系数的t值和p值来判断是否存在统计显著性。

如果t值的绝对值较大且p值小于设定的显著性水平(通常是0.05),则可以认为回归系数是显著的,即具有统计意义。

此外,我们还可以计算回归方程的R-squared值来评估模型的拟合优度,R-squared值越接近1,说明模型的解释能力越强。

最后,我们需要进行模型诊断。

模型诊断用于检验回归模型的假设是否成立,以及模型是否满足统计方法的要求。

计量经济学试验-Eviews

12

0.759316100176

27

13

24.0588008707

0.027744 -0.008265 38.94474 40950.71 -146.3152 1.698005

Mean dependent var S.D. dependent var Akaike info criterion Schwarz criterion F-statistic Prob(F-statistic)

下:

序号

Y

X

序号

Y

X

1

2940

3547

16

1609

1963

2

2322

2769

17

2048

2450

3

1898

2334

18

2087

2688

4

1560

1957

19

3777

4632

5

1585189320源自230328956

1977

2314

21

2404

3072

7

1596

1953

22

2034

2421

8

1660

1960

0.133926 271.8586

7.278296 -1.056384

Mean dependent var S.D. dependent var Akaike info criterion Schwarz criterion F-statistic Prob(F-statistic)

eviews各种检验

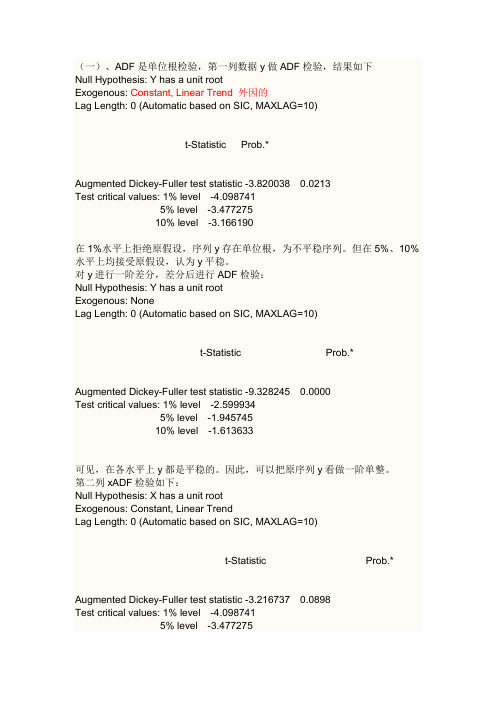

(一)、ADF是单位根检验,第一列数据y做ADF检验,结果如下Null Hypothesis: Y has a unit rootExogenous: Constant, Linear Trend 外因的Lag Length: 0 (Automatic based on SIC, MAXLAG=10)t-Statistic Prob.*Augmented Dickey-Fuller test statistic -3.820038 0.0213Test critical values: 1% level -4.0987415% level -3.47727510% level -3.166190在1%水平上拒绝原假设,序列y存在单位根,为不平稳序列。

但在5%、10%水平上均接受原假设,认为y平稳。

对y进行一阶差分,差分后进行ADF检验:Null Hypothesis: Y has a unit rootExogenous: NoneLag Length: 0 (Automatic based on SIC, MAXLAG=10)t-Statistic Prob.*Augmented Dickey-Fuller test statistic -9.328245 0.0000Test critical values: 1% level -2.5999345% level -1.94574510% level -1.613633可见,在各水平上y都是平稳的。

因此,可以把原序列y看做一阶单整。

第二列xADF检验如下:Null Hypothesis: X has a unit rootExogenous: Constant, Linear TrendLag Length: 0 (Automatic based on SIC, MAXLAG=10)t-Statistic Prob.* Augmented Dickey-Fuller test statistic -3.216737 0.0898Test critical values: 1% level -4.0987415% level -3.47727510% level -3.166190在1%、5%水平上拒绝原假设,序列x存在单位根,为不平稳序列。

计量经济学软件EViews的使用简介

SHOW(打开对象窗口) (打开对象窗口) 格式: 格式: SHOW 对象名 CLOSE (关闭对象窗口) 关闭对象窗口) 格式: 格式: CLOSE 对象名

(4)估计方法命令

• LS普通最小二乘法 LS普通最小二乘法 格式: 格式: LS 被解释变量 • TSLS二阶段最小二乘法 TSLS二阶段最小二乘法

(2)工作文件(Workfile) )工作文件( )

在启动软件包以后,必须在内存RAM中建立工作文件,工作方作中 中建立工作文件, 在启动软件包以后,必须在内存 中建立工作文件 可以包括的对象有序列、 方程、图形、系统、模型及系数向量等。 可以包括的对象有序列、组、方程、图形、系统、模型及系数向量等。

计量经济学软件EViews的使用简介 的使用简介 计量经济学软件

• 一、EViews的基本概念 的基本概念

• 二、 EViews的使用简介 的使用简介

1、创建工作文件 、 2、输入与编辑数据 、 3、图形分析 、 4、用OLS估计模型中的求知参数 、 估计模型中的求知参数 5、模型检验 、 6、预测 、

格式: 格式: GENR

数据序列对象表达式 SERIES(创建数据序列对象)。 SERIES不需要赋值。 不需要赋值。 (创建数据序列对象)。 不需要赋值 格式: 格式: SERIES 数据序列名

EQUATION(创建估计式对象) (创建估计式对象) 格式: 格式: EQUATION 估计式对象

EQUATION 估计式对象 及估计表达式

(6)剪切板 ) 先使用主菜单上的Edit Copy,再使用 先使用主菜单上的 ,再使用Edit Paste 将保存在剪切板上的内容粘贴到其他地方。 将保存在剪切板上的内容粘贴到其他地方。 (7)窗口间切换 ) (8)数据文件(Data bank) )数据文件( ) 2、方程、指数平滑、标签、程序、残差、t统计量 、方程、指数平滑、标签、程序、残差、 统计量 (1)方程 方程(Equation) 方程 新建方程方法一: 新建方程方法一:New Object Equation后打开一个对 后打开一个对 话框,然后列出包含在方程里的变量名, 话框,然后列出包含在方程里的变量名,因变量之后排 列回归解释变量。例如,设定一个y关于 关于x和截距进行归 列回归解释变量。例如,设定一个 关于 和截距进行归 的线性消费的例子如下: 的线性消费的例子如下:y c x 新建方程方法二:例如:道格拉斯生产函数: 新建方程方法二:例如:道格拉斯生产函数: Y=c(1)*(L^c(2))*(k^c(3))

计量经济学eviews实验报告

计量经济学eviews实验报告计量经济学Eviews实验报告引言:计量经济学是经济学中的一个重要分支,它通过运用统计学和数学方法来分析经济现象,并建立经济模型来预测和解释经济变量之间的关系。

Eviews是一种流行的计量经济学软件,它提供了丰富的数据分析和模型建立工具,被广泛应用于经济学研究和实证分析。

一、数据收集与处理在进行计量经济学实验之前,首先需要收集相关的经济数据。

这些数据可以来自于各种来源,如经济统计局、金融机构或者自行收集。

然后,我们需要对数据进行处理,包括数据清洗、转换和整理,以便于后续的分析和建模。

二、描述性统计分析描述性统计分析是计量经济学中的第一步,它通过计算数据的均值、方差、相关系数等统计量来描述数据的基本特征。

在Eviews中,我们可以使用各种命令和函数来进行描述性统计分析,比如mean、var、cor等。

通过描述性统计分析,我们可以对数据的分布和变化情况有一个初步的了解。

三、回归分析回归分析是计量经济学中最常用的方法之一,它用于研究一个或多个自变量对一个因变量的影响。

在Eviews中,我们可以使用OLS(Ordinary Least Squares)命令来进行回归分析。

首先,我们需要选择一个合适的回归模型,然后通过最小二乘法估计模型的参数。

通过回归分析,我们可以得到模型的拟合优度、参数估计值和统计显著性等信息,从而判断变量之间的关系和影响程度。

四、模型诊断与改进在进行回归分析之后,我们需要对模型进行诊断和改进。

模型诊断主要包括残差分析、异方差性检验和多重共线性检验等。

在Eviews中,我们可以使用DW (Durbin-Watson)统计量来检验残差的自相关性,使用Breusch-Godfrey检验来检验异方差性,使用VIF(Variance Inflation Factor)来检验多重共线性。

如果模型存在问题,我们可以通过引入其他变量、转换变量或者使用其他的回归方法来改进模型。

计量经济学的三种检验

• 当 R2 增加时, VIF也随着增加

– 如果大于10 ,就表明有问题

R2 VIF=1/(1- R )

2

0 1

0.5 2

0.8 5

0.9 10

0.99 100

34

注意

• R2较高,标准差未必一定大。也就是说它 不一定扩大估计量的标准差。 • 辅助回归方程的R2可能只是多重共线性的 一个“表面指示器”。 • 更正规的表述为:“较高的R2既不是较高 标准差的必要条件也不是充分条件,多重 共线性本身并不必然导致较高的标准差。”

• 例:需求函数

Q=b0+b1p+b2pr+b3income+u 变形成 Q=b0+b1(p/pr)+b2income+u

44

先验信息

• 根据以往的研究,我们或许知道有关参数 值的某些信息,可以将这些信息用于当前 的样本。 • 假设先验信息是“正确”的,就“解决” 了共线性问题。

45

例 对《wideget》需求函数

10

接近完全多重共线性的情形

• 多重共线性是一个极端的情形 • 在实际中,很少遇到完全多重共线性的情 况,常常是接近或高度多重共线性。亦即 解释变量是接近线性相关的。 • 例:《widget》教科书

11

问题 • • • • • • 多重共线性的性质是什么? 多重共线性产生的原因是什么? 多重共线性的理论后果是什么? 多重共线性的实际后果是什么? 在实际中,如何发现多重共线性? 消除多重共线性的弥补措施有哪些?

18

注意

• 接近共线性并未破坏最小二乘估计量的最 小方差性:在所有线性无偏估计量中, OLS估计量的方差最小。 • 最小方差并不意味着方差值本身也比较小。

计量经济学eviews实验报告精编版

计量经济学eviews实验报告精编版本次实验使用eviews软件对美国经济数据进行了分析,并得出了一些有意义的结果。

1. 数据描述本次实验使用的数据为美国1980年至2019年的季度数据,共157个观测值,包括GDP、消费支出、投资支出等各项经济指标。

其中,GDP为本次实验的因变量。

2. 模型构建首先进行ADF单位根检验,结果表明GDP序列是平稳的。

接下来采用OLS回归模型,将GDP作为因变量,其他各项经济指标作为自变量进行拟合。

经过模型诊断,发现模型的残差序列是平稳的,符合模型假设条件。

拟合结果如下所示:$$GDP_t=0.231+ 0.719CON_t+0.182INV_t+0.056NX_t$$其中,$CON_t$代表消费支出,$INV_t$代表投资支出,$NX_t$代表净出口额。

3. 模型分析经过t检验和F检验,发现所有自变量的系数均显著不为0,说明消费支出、投资支出和净出口额都对GDP有显著的影响。

同时,模型的拟合结果$R^2$值为0.976,说明该模型的拟合效果很好。

从系数估计结果可以看出,消费支出对GDP的影响最大,其次是投资支出,净出口额的影响较小。

这与我们平常的经验也是相符的,因为消费支出是经济活动中最重要的部分,对GDP的拉动作用最大。

为了更直观地观察各项经济指标对GDP的影响,我们计算了它们的弹性系数,如下表所示:| 变量 | 系数 | 弹性系数 || ---- | ---- | -------- || CON | 0.719 | 0.871 || INV | 0.182 | 0.220 || NX | 0.056 | 0.068 |通过计算得出,每当消费支出增加1%,GDP就会增加0.871%。

而投资支出和净出口额的影响要小得多,每当它们增加1%,GDP仅会分别增加0.220%和0.068%。

4. 模型预测通过上述模型,我们可以预测未来几年的GDP走势。

假设未来两年的消费支出、投资支出和净出口额与历史数据相同,根据模型可以得出未来两年的GDP预测值如下所示:结合实际情况,我们可以根据预测结果进一步进行经济政策调整,达到更好的经济效益。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

作业1

我们有1978-2007年我国财政收入,国内生产总值,财政支出和商品零售价格指数的年度数据。

请用Eview 进行回归分析。

(1(根据回归结果分析模型的经济意义(包含模型的显著性,拟合优度,系数

的显著性,系数的经济意义)

建立模型,做OLS 估计,得结果图一,列表如下:

4

3283175.57898859.0003271.0558.6399X X X Y ++--=∧

)

0636.20)(065848.0)(012559.0)(836.2132(SE )

882456.2)(65061.13)(260476.0-)(000492.3-(t = 997046.02=R 996705.02=R 845

.2924=F 模型整体显著性较高(F 检验十分显著),可决系数2

R 和调整的可决系数较大,即样本回归方程对样本观测值拟合较好。

t 检验显示2X 的系数不显著(p 值>0.05,不能拒绝β=0的原假设),3X 和4X 的系数显著(p 值<0.05,拒绝β=0的原假设)。

从模型的经济意义来看,财政支出、商品零售价格指数与财政收入成正相关,国内生产总值与财政收入成负相关,不符合客观经济规律,可能与模型变量的选取有关。

考虑对模型进行对数变换,结果为图二。

4

32ln 128427.1ln 631090.0ln 448496.0946444.6ln X X X Y +++-=∧

)

610249.0)(160929.0)(141418.0)(853146.2(SE

)

849127.1)(921549.3)(171412.3)(434662.2(t -=

987673.02=R 986251.02=R 3969

.694=F 对数变换后模型整体显著性较高(F 检验十分显著,p 值=0.00<<0.05),

可决系数2

R 和调整的可决系数略有下降,模型可解释98.63%的因变量变化。

t 检验显示4ln X 的系数不显著(p 值=0.0758>0.05,不能拒绝β=0的原假设),2ln X 和3ln X 的系数显著(p 值<0.05,拒绝β=0的原假设)。

从模型的经济意义来看,国内生产总值、财政支出、商品零售价格指数与财政收入均成正相关,符合客观经济规律。

在其他条件不变的情况下,国内生产总值每增加1%,财政收入平均增加0.448496%;在其他条件不变的情况下,财政支出每增加1%,财政收入平均增加0.631090%。

(2(分别用F 检验,Wald, LR, LM 检验检验: “财政收入和商品零售价格指数

的边际效应之合为1”是否成立。

(要求:清将必要的Eviews 输出结果放在作业中,并做必要的解释)Wald 检验:

在限制条件中输入c(3)+c(4)=1,得出的结果图三,t 检验F 检验卡方检验p 值均小于0.05,拒绝原假设,即认为财政支出与商品零售价格指数之和为一不成立。

F 检验:

受限条件为,回归模型为143=+ββ4433221X X X y ββββ+++=∧

可得受限模型为)

(4332214--X X X X y βββ++=∧

对受限模型进行OLS 估计,结果见表4.可得,而无约束14599615=R RSS 模型的,又,代入F 检验统计量:

11076606=U RSS 4,30,1===k n q

26952

.8)

/(q

/)(=--=

k n RSS RSS RSS F U U R ,拒绝原假设,即认为财政支出与商品零售价格指数之

37.3)26,2(05.0=>F F 和为一不成立。

似然比LR 检验:

受限模型,无约束模型,-238.9978likelihood log =8554.234-ood loglikelih =代入2848

.89978.2388554.234-2=+=)(LR LR 统计量服从卡方分布,查表得,因此拒绝原假设,认为财841.312

05

.0=)(χ政支出与商品零售价格指数之和为一不成立。

拉格朗日乘数LM 检验:

检验统计量,服从卡方分布。

2n R LM =将受限模型残差与所有自变量做回归,结果如图五。

241308

.02=R 则,拒绝原假设,认为财政支

841.3)1(23924.7241308.0*30205.0=>==χLM 出与商品零售价格指数之和为一不成立。

附录

图一

图二

图三

图四

图五。