泰康卓越财富B 款终身寿险(万能型)2

泰康赢家理财 B 款终身寿险 产品说明书

泰康赢家理财B款终身寿险(投资连结型)产品说明书风险提示:泰康人寿保险股份有限公司《泰康赢家理财B款终身寿险(投资连结型)》为投资连结型保险,本保险的投资风险由投保人承担。

产品说明书仅针对《泰康赢家理财B款终身寿险(投资连结型)》。

在本产品说明书中,“您”指投保人,“我们”、“本公司”均指在保险单上签章的泰康人寿保险股份有限公司的分公司,“本产品”指我们提供的“泰康赢家理财B款终身寿险(投资连结型)”产品,“本合同”指您与我们之间订立的“泰康赢家理财B 款终身寿险(投资连结型)保险合同”,“被保险人”指本合同的被保险人。

为方便您了解和购买本产品,请您仔细阅读本产品说明书:一、产品特色1、多个账户,可供选择本产品为您提供多个投资账户,您可以根据需求,合理配置并动态调整投资比例,满足您多元化的投资需求。

2、账户转换,灵活自由每年无限次免费账户转换,实现灵活资产组合。

3、定期追加,积少成多产品交费方式灵活,您可以选择定期追加保险费的方式投资,积少成多,达到长期投资目标。

4、风险保障,人生无忧基本部分的身故保障,不扣除风险保险费。

另外,还可以根据您的需求增加可选部分的寿险保障,该部分保障将扣除风险保险费。

5、年金转换,规划晚年保单生效满5年后,您可随时申请将部分或全部保单账户价值转换为年金领取,规划幸福晚年。

二、投保须知1、保险期间本合同的保险期间为被保险人终身,自本合同生效日零时开始,至被保险人身故时止。

2、犹豫期及犹豫期退保自您签收本合同的次日零时起,有10日的犹豫期。

在此期间,请您认真审视本合同,如果您认为本合同与您的需求不相符,您可以在此期间提出解除本合同。

您有权选择是否在犹豫期内将本合同约定的保险费转入投资账户,并在保险单上载明。

如果您未选择的,我们将视为您默认同意在犹豫期后将本合同约定的保险费转入投资账户。

如果您选择在犹豫期内将保险费转入投资账户(即本合同生效后立即投资的),并且在犹豫期内提出解除本合同,我们将在扣除不超过10元的工本费后向您退还我们接到解除合同申请书之日下一个资产评估日的保单账户价值以及除资产管理费之外的其他已收取的各项费用。

挖掘万能B的卖点

万能密码 开启卓越财富之门

准确理解万能B的特色 一句话介绍万能B的优点 从理财角度谈万能B

2

◎泰康人寿青岛分公司版权所有

准确理解万能B的特色

1、高保障兼顾投资

万能密码 开启卓越财富之门

万能B除了相当低成本的寿险保障外,为客户设立 专属的投资帐户,按月结算投资回报,且设定最 低投资回报(结算年利率不低于2.5%),降低客 户的理财风险。

338501

329598

575322

9

◎泰康人寿青岛分公司版权所有

一句话介绍万能B的优点

2、客户需要到期还本的两全产品

万能密码 开启卓越财富之门

高额保障,逐年递增

额外收益,还本增值

例子:40岁,女性,年交6000元,身故及重疾基本保额 12万。追加保费:2-5年追加2万,6-10年追加1万

年龄

高档

1943896 3452667 6043487 10172792

12

◎泰康人寿青岛分公司版权所有

万能密码 开启卓越财富之门

万能密码 开启卓越财富之门

4、最大优势:无可比拟的高度灵活及避税功能

随时缴、灵活取、适时调整,全由客户做主,帮 助客户实现“财务自由、保全资产”的理财目标。

例子:45岁企业业主、身故保额50万,期交6000元, 每年追加10万

年龄

60 70 80 90

共缴保 费

1060000 1060000 1060000 1060000

帐户价值 保证

1278952 1622834 2030037 2442052

身故给付 高档

1851330 3288254 5755702 9688374

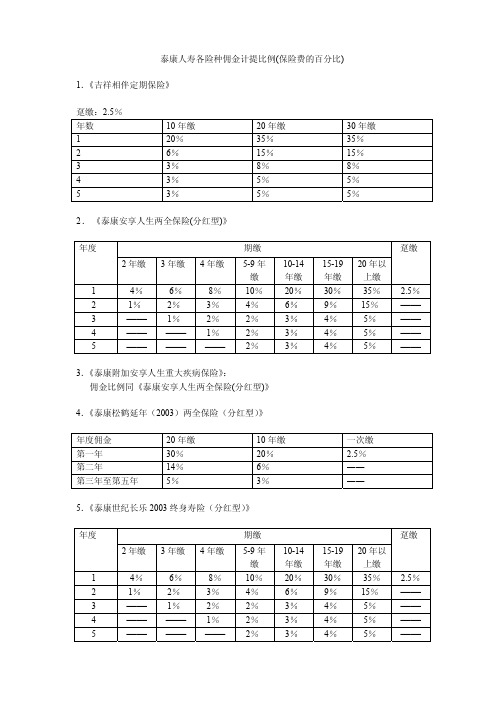

泰康各险种佣金计提比例(2007.12)

缴

年缴 年缴 上缴

1

4%

6%

8%

10% 20% 30% 35% 2.5%

2

1%

2%

3%

4%

6%

9%

15% ——

3

—— 1%

2%

2%

3%

4%

5%

——

4

—— —— 1%

2%

3%

4%

5%

——

5

—— —— —— 2%

3%

4%

5%

——

6.《泰康附加世纪长乐重大疾病保险》: 佣金比例同《泰康世纪长乐 2003 终身寿险(分红型)》

10%

——

保单年度

1

2

3

4

5

基本保险费

20%

6%

3%

3%

3%

追加保险费:3%

29、《泰康健康人生重大疾病定期保障计划》:

保单年度 趸缴 5 年缴

10 年缴 15 年缴 20 年缴

1 2.5% 10% 20% 30% 35%

2 —— 3% 4% 5.5% 9%

3 —— 2% 3% 4% 5%

4 —— 2% 3% 4% 5%

2%

3%

——

15 年缴 25% 7% 4% 4% 4%

20 年缴 30% 10% 4% 4% 4%

19、《泰康永利两全保险 A 款(分红型)》、《泰康永利两全保险 B 款(分红型)》

缴费年期 1Yr 2Yr 3Yr 4Yr 5Yr

缴费年期 1Yr 2Yr 3Yr 4Yr 5Yr

趸缴 2.5%

保险期间 10 年 3 年缴 6% 2% 1%

10-14 年 20% 6% 3% 3% 3%

关于《卓越财富》这款产品的重要提醒

关于《卓越财富》这款产品的重要提醒泰康在2007年有一款产品卖的特别火,叫‘泰康卓越财富(2007)终身寿险(万能型)’。

这是2007年的热销险种,距离今年刚好10年。

正是因为这10年的缘故,有必要在这里给大家进行一个小提醒。

因为这是一款万能险,交费10年后可以不用再交费了。

当初代理人也给客户进行了告之。

所以有些客户就默认这款产品的交费为10年,打算并满10年后就不再交费了。

如果你有购买了这款产品的客户,而客户恰好今年交够10年,请前去给客户做保单整理,讲解相关产品责任,并询问客户是否续交还是停交。

如果客户选择不再交费,请协助客户前往‘泰康人寿’ 公众号进行交费信息变更的操作。

具体步骤如下:1、前往泰康人寿官方公众号。

(一定要绑定身份信息,如果不会,点这里)2、在公众号下方菜单栏点击服务。

(如果底部不出现‘优惠’、‘服务’、‘发现’ 等菜单选项,请返回并再次进入)3、页面自动跳转至微信服务大厅,在页面中间找到保单服务。

(蓝色的小图标)4、选择要修改交费信息的保单,全称泰康卓越财富2007终身寿险(万能型)。

(点一下就好)5、在页面最下方,点击更多服务项目。

(红底白字的菜单)6、弹出的小窗口中,在最上方点击变更。

(上方共4条选项:查询、变更、付款、领款)7、在变更选项中,找到并点击交费信息。

8、在交费信息变更页面中,会出现一张银行卡的图片,图片上方为交费方式的两种选项,银行转帐和现金交费。

系统默认为银行转帐,点击现金交费。

9、下方弹出获取手机验证码 135 **** 2920 的提示,核对号码是否正确,若正确点击红色获取验证码按钮,手机会接到一条泰康官方发来的短信,里面有6位数字,填入即可。

10、点击最下方红色保存按钮。

大功告成。

关于这款产品,许多小伙伴的意见有很大分歧。

不同的理解,有不同的意见,在这里不作详细点评。

个人理解,这款产品简直帅呆了。

如果有月光宝盒,真想回到那个年代,给自己买一份。

交费10年后,本金完全进入帐户的设定,想想都要流口水啊。

万能险落入冰窟

万能险落入冰窟作者:孙晓宇来源:《投资与理财》2009年第08期万能险曾在保险市场上刮起一阵热销旋风,然而,“三十年河东,三十年河西”,如今的万能险不仅终结了高结算利率时代,有些甚至被下了“驱逐令”,消失在保险市场中。

下架命运来临曾经对保费收人贡献不小的万能险,今年首先在泰康人寿遭到了下架的命运。

为避免利率下调可能带来的新利差损出现,泰康人寿决定从4月1日起全面停售其万能险品种——泰康卓越财富2007终身寿险(万能型)。

泰康人寿有关人士表示,停售万能险是基于公司转型的长远考虑,回归传统保障型险种成为泰康人寿2009年的主要任务。

无独有偶,也是从本月起,华泰人寿公司旗下万能险产品——财智人生A/B正式停售。

除此之外,一直独占万能险鳌头的平安人寿,不仅下调了个人万能险的结算利率,还停售了旗下的拳头产品——“富贵”3年期缴产品,而“富贵”5年期缴产品马上也要停售。

除了停售万能险外,下调万能险结算利率目前已经成了各家保险公司一致的选择。

中国人寿在2008年连续下调万能险结算利率之后,今年仍继续下调;太保的金丰利系列万能险结算利率目前也下调至3.85%;太平人寿也将旗下“盈利多2007万能险”产品结算利率从今年1月份的4.25%下调至3.8%。

综合现有数据,大部分保险公司的万能险利率水平处于4%左右。

在资本市场繁荣的时候,万能险曾经风光无限,结算利率一度高达6%,凭借高额回报备受投保人青睐。

不过,随着整体投资环境的恶化,万能险“一枯俱枯”。

随着央行利率不断下调,一年期存款利率已经低于万能险2.5%的预定利率,万能险的结算利率亦一路走低,生存环境进一步恶化。

事实上,从去年9月份开始进入连续性减息周期,相继有20余家保险公司下调了万能险产品的结算利率。

目前,一年期存款基准利率已降至2.25%,低于万能险保单2.5%的预定利率上限,如果未来进一步降息,新的利差损风险很可能滋生。

据不完全统计,目前行业内,万能险的结算利率大多保持在4%的水平。

泰康卓越财富B%20款终身寿险(万能型)

第 4 页/共 6页

泰康卓越财富B 款终身寿险(万能型)

保险利益演示表

投保年龄:36岁 性别:男 交费方式:年缴 交费期间:10年 保险期间:终身 保费:3,000元 身故次标准体值:100% 重疾次标准体值:100% 单位:元

第 5 页/共 6页

注:本演示表投资收益分低中高演示,该演示纯粹是描述性的,不能理解为对未来的预期,实际投资收益可能高于或低于演示收益水平。

重要提示:保单账户价值会随着被保险人的性别、健康状况、保险费金额、投资收益不同而不同,本投保案例仅为帮助投保人理解条款所用,可能与投保人的实际保险计划并不一样,本公司可根据投保人的具体需求,为投保人量身制作保险建议。

"本人已经认真阅读并理解本产品说明书和利益演示表。

"

投保人(签名):

年: 月: 日:

第 6 页/共 6页。

卓越财富(2007)终身寿险(万能型)保全规则

Custom service

附加提前给付型重疾险-保全规则

《泰康卓越财富(2007)终身寿险(万能型)》 及《泰康附加提前给付型重大疾病保险》不能进 行保单贷款、减额缴清、保单迁移。

Custom service

未涉及的其它一般保全项目的规则以公司《保全 业务规定(2004版)》为准。

目录

泰康卓越财富(2007)终身寿险(万能型) • 险种简介 • 保全规则

卓越财富(2007)-险种简介

• • 本险种是作为主险的终身寿险。 同一被保险人不能同时拥有两份有效的该险种保单;同 一投保人为多个被保险人投保本险种,各保单基本保险 费累计不得超过6000元。 本险种不在爱家之约中销售。 本险种可以附加《泰康附加提前给付型重大疾病保险》、 《附加安心无忧意外伤害保险》、《附加意外医疗保 险》。 本险种的保险期间为终身,缴费方式为年缴,基本保险 费的缴费期为10年。

B.

卓越财富(2007)-保全规则

保单账户价值的部分领取

A. 犹豫期后,保单有效,投保人可随时书面申请; B. 每次申请部分领取的金额不得低于500元; C. 领取后的保单账户价值余额不得低于2000元,否则投保 人只能书面申请解除本合同; D. 本公司在三十一天内扣除相应退保费用后给付投保人, 保单账户价值等额减少; E. 保单效力中止期间不受理部分领取申请。

保险单年度 退保费用比例 第1年 10% 第2年 8% 第3年 6% 第4年 4% 第5年 2% 第6年及以后 0%

Custom service

谢谢 谢谢

Custom service

目录

泰康卓越财富(2007)终身寿险(万能型) • 险种简介 • 保全规则 泰康附加提前给付型重大疾病保险 • 险种简介 • 保全规则 答疑

泰康卓越人生终身寿险(万能型)

源自

第 页共

页

泰康卓越人生终身寿险(万能型)利益演示 代理人姓名:陈雪华 代理人工号: 版本号:

第 页共

页

泰康卓越人生终身寿险(万能型)利益演示 代理人姓名:陈雪华 代理人工号: 版本号:

第 页共

页

泰康卓越人生终身寿险(万能型)利益演示 代理人姓名:陈雪华 代理人工号: 版本号:

第 页共

页

泰康卓越人生终身寿险(万能型)利益演示 代理人姓名:陈雪华 代理人工号: 版本号:

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

泰康卓越财富B 款终身寿险(万能型)

保险利益演示表

投保年龄:2岁 性别:女 交费方式:年交 交费期间:10年 保险期间:至终身 保费:3,000元 身故次标准体值:100% 重疾次标准体值:100% 单位:元

"若选择一次性领取后本合同终止。

"

*上述红利演示纯粹是描述性的,实际红利金额根据分红保险业务实际经营情况决定

*累积红利是周年红利按假定的累积利率复利计算,实际累积利率由本公司每年确定

"本人已经认真阅读并理解本产品利益演示表。

"

投保人(签名):

年: 月: 日:。