2020年10月中国铅产业运行情况与发展趋势

风帆股份有限公司

风帆股份有限公司风帆股份公司,是军用起动铅酸蓄电池的定点生产单位。

多年来风帆股份公司引进了多条蓄电池专用生产线和检测设备,年生产能力达到350万KVAh。

展馆位置:FENGFANCO.,LTD名称:风帆股份有限公司外文:FENGFANCO.,LTD 性质:股份制创建地点:保定市简介风帆股份公司,是军用起动铅酸蓄电池的定点生产单位。

多年来风帆股份公司引进了多条蓄电池专用生产线和检测设备,年生产能力达到350万KVAh。

公司完全等效采用美国、德国、日本、法国及其著名汽车制造厂的先进技术标准,产品性能达到当前国际技术水平。

2002年又成功地引进投产了新型极板蓄电池的全套生产线,推出了绿色环保型“风帆/超越”系列全免维护蓄电池,以其优越的性能,全面支持当今高用电量汽车的使用。

风帆蓄电池得到“奥迪A6”,“帕萨特B5”,“桑塔纳”,“捷达”,“风神蓝鸟”,“富康”等轿车、“切诺基”等吉普车、“依维柯”等旅行车、“斯太尔”等重型汽车的配套认可,配套车型达30多种品牌,是国内外各种车辆的理想电源。

风帆股份公司长期以来坚持持续改进的质量过程管理,于一九九五年通过ISO9001质量体系和军工产品质量体系认证、二000年同时通过欧洲汽车工业联合会的VDA6.1和美国三大汽车公司的QS9000两大质量体系认证。

一九九九年“风帆”商标被国家工商局评为“中国驰名商标”。

风帆股份公司坚持“与世界技术同步”的进取原则,为顾客奉献国际水准的蓄电池产品和专业化服务,用自己的实力打造中华民族的蓄电池品牌。

基本信息风帆股份风帆股份有限公司(下简称公司)隶属中国船舶重工集团公司。

公司前身保定蓄电池厂始建于1958年,是“一五”期间国家156个重点建设项目之一,1992年更名为风帆蓄电池厂,1996年改制为保定风帆集团有限责任公司,2000年6月由中国船舶重工集团公司作为主发起人设立股份公司,注册资本2.18亿元。

2004年7月,“风帆股份”A股()在上海证交所挂牌上市,2006年2月完成股权分置改革。

水产养殖调查报告

水产养殖调查报告篇一:水产养殖情况调研报告庆阳市西峰区水产养殖情况汇报按照庆阳市水产工作站《关于在全市开展渔业情况调查研究的通知》文件要求,我站高度重视,以深入贯彻落实党的群众路线教育实践活动为契机,积极组织全体干部职工投入到全区渔业生产情况调查摸底中去。

经过一周的摸底调查,我们基本掌握了西峰区渔业生产现状及存在的问题,现将相关情况汇报如下:一、基本情况庆阳市西峰区属于黄河一级支流泾河流域,在泾河流域中属于其一级支流马莲河和蒲河流域。

西峰区面积,其中马莲河流域面积为,占总面积的%,蒲河流域面积,占总面积的%。

1、水面分布及养殖情况①池塘:池塘水面总面积126亩,其中肖金47亩,董志20亩,显胜40亩,后官寨10亩,彭原5亩,温泉乡3亩,西街办1亩。

其中从事养殖生产的为60亩,从事休闲渔业(垂钓)的为76亩(详见附件一)。

②水库:水库总水域面积1770亩左右,共有各类水库5座,均属山谷型黄土坝,分别是巴家咀水库、南小河沟水库、花果山水库、王咀水库及王家湾水库(详见附件二)。

其中:巴家咀水库和南小河沟水库作为人饮水源;花果山水库用于养殖,面积为350亩;王咀水库、王家湾水库目前用于休闲222渔业(垂钓)。

③塘坝:全区塘坝共有70多座,其中适于养殖的塘坝24座,水面面积为1300亩左右,(转载于: 小龙文档网:水产养殖调查报告)基本用于休闲垂钓(详见附件三)。

④人工湖:西峰城区雨洪资源节水工程水域面积232亩,其中北湖166亩,南湖66亩(详见附件四)。

南湖于XX 年投入鱼苗一次,用于休闲垂钓,XX年城区面积扩大后,部分生活污水排入,水质变差,湖中鱼相继死亡。

北湖工程仍在建设之中。

⑤河流:流经西峰区的河流主要有蒲河、黑河、澜泥河、盖家川、砚瓦川和齐家川等6条,流经总长度为公里(详见附件五)。

其中,马莲河支流盖家川、砚瓦川、齐家川因受西峰城区排污影响,水质污染严重,不适于从事养殖生产;蒲河和澜泥河水质没有受到污染,可用于渔业养殖;黑河作为人饮水源汇入巴家咀水库,因此也无法从事养殖生产。

2010年9月中国铅产业报告

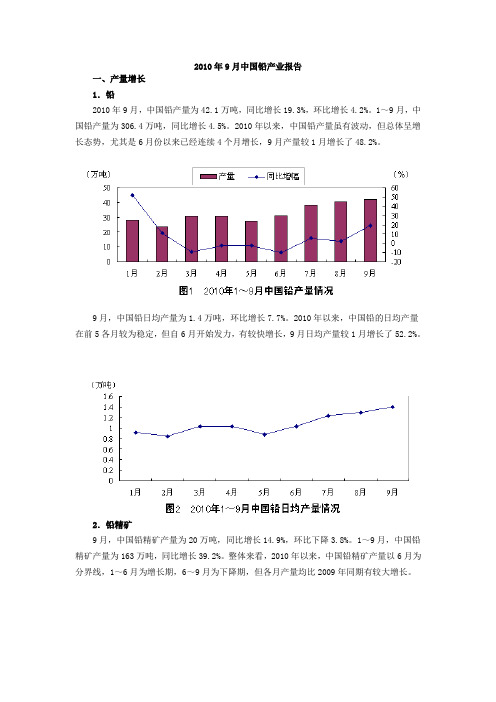

2010年9月中国铅产业报告一、产量增长1.铅2010年9月,中国铅产量为42.1万吨,同比增长19.3%,环比增长4.2%。

1~9月,中国铅产量为306.4万吨,同比增长4.5%。

2010年以来,中国铅产量虽有波动,但总体呈增长态势,尤其是6月份以来已经连续4个月增长,9月产量较1月增长了48.2%。

9月,中国铅日均产量为1.4万吨,环比增长7.7%。

2010年以来,中国铅的日均产量在前5各月较为稳定,但自6月开始发力,有较快增长,9月日均产量较1月增长了52.2%。

2.铅精矿9月,中国铅精矿产量为20万吨,同比增长14.9%,环比下降3.8%。

1~9月,中国铅精矿产量为163万吨,同比增长39.2%。

整体来看,2010年以来,中国铅精矿产量以6月为分界线,1~6月为增长期,6~9月为下降期,但各月产量均比2009年同期有较大增长。

9月,中国铅精矿日均产量为0.67万吨,环比增幅为零。

2010年以来,中国铅精矿的日均产量在前6个月呈较明显的增长态势,随后有所回落。

二、出口增长9月,精炼铅是中国铅业出口的最主要产品,出口量为1843吨,环比增长18.8%。

从出口总值来看,9月,中国铅及其制品出口总值为768万美元,环比下降15.8%,同比下降34.7%。

1~9月,中国铅及其制品出口总值为1.42亿美元,同比增长181.4%。

整体来看,2010年以来,中国铅及其制品出口总值1~4月为下降期,4~7月为增长期,8~9月又跌至谷底,但总体较2009年同期均有大幅增长。

1.精炼铅9月,中国共出口精炼铅1843吨,同比下降29.2%。

1~9月,中国共出口精炼铅16061吨,同比下降0.4%。

整体来看,2010年以来,精炼铅出口波动较大,1月和3月为出口的高峰期,4月以后开始回落,6月跌至最低谷,7~9月回升。

但与2009年同期相比,仍以增长为主,可见出口正在恢复。

9月,泰国是中国精炼铅出口的首要目的地,出口量为1119吨,占9月中国精炼铅出口总量的60.7%;位居第二的是越南524吨,占比为28.4%;位居第三的是韩国200吨,占比为10.9%。

国内有色矿产资源概况

国内有色矿产资源还能用多久随着我国近二十多年的经济持续快速发展,我国对有色金属矿产品的需求量不断增长,十种有色金属产量从1980年的124.79万吨,到2003年的1228万吨,产量增长了近十倍。

但我国主要有色金属的金属产量近五年年均增长率为10%,主要有色金属消费量的近五年年均增长率为14%,产量的增长远远赶不上消费量的增长速度。

而有色金属金属储量近十年来一只处于低水平增长,到2003年,我国有色金属储量呈负增长,我国的资源短缺更为明显。

中国已经成为名符其实的有色金属生产与消费大国,但同样引起人们十分关注的是有色金属工业的基础—有色金属矿产资源的短缺日趋严峻。

我国铜、铝、铅、锡、镍几种主要有色金属的消费量从1980年的136万吨,增加到2003年的十种有色金属消费总量为1249.8万吨。

2003年我国有色金属总外贸逆差已达71.44亿美元,比2002年外贸逆差增加了20.6亿美元。

其中铜、铝、铅、锌、镍五种原料性矿产品进口量1356.75万吨,净用汇量50.1亿美元,比2002年分别增长18.9%和54.3%。

2004年上半年外贸逆差继续增长态势,铜、铝、铅、锌、镍五种原料性矿产品净进口量691.7万吨,净用汇量37.2亿美元,同比分别增长10.8%和78.4%。

其中铜进口额56.93亿美元,同比增长58.9%,铝进口额31.35亿美元,同比增长61.8%。

在国内现有资源供需情况下,有色金属资源的不足状况还将持续下去。

目前我国是人均矿产资源相对不足的国家,随着国民经济的发展和国内市场需求的增长,未来一二十年我国的有色矿产资源形势将更加严峻,供需矛盾将更为突出。

一、国内有色金属消费量增长趋势我国新一届政府提出了在2020年全面实现小康社会的新奋斗目标,这意味着今后15年里,中国的GDP增长速度平均值要保持在7.3%以上。

而国内一些专业经济研究机构也认为,中国在2010年之前经济增长速度的潜在水平为9%~10%。

2023年我国金属铅行业产业链分析:上游供应整体充足 下游铅酸蓄电池等产业需求旺盛

我国金属铅行业产业链的发展趋势

金属铅行业产业链的现状

近年来,我国金属铅行业规模持续扩大。根据相关 数据,2020年,我国铅锌协会会员铅锌企业实现总 营业收入1377.54亿元,同比增长22.23%。这表明, 我国金属铅行业在规模上已经取得了显著的增长。

金属铅行业产业链的发展趋势

金属铅行业产业链的发展趋势

金属铅行 业

环保要求

技术进步

我国金属铅行业产业链现状及发 展

绿色化

智能化

目前,我国金属铅行业产业链的 现状是

高效化

挑战

多元化

PPT Generation

TEAM

金属铅行业产业 链发展趋势展望

PPT Generation

市场

1.我国铅产业链供需失衡,结构性短缺问题突出

我国金属铅行业产业链现状及发展

TEAM

THANK YOU

PPT Generation

分享人-Nicole

2023/9/26

PPT Generation

!!平滑3

我国金属铅行业产业链

China's metal lead industry chain

现状及发展

1. 产业链上游:铅矿开采与冶炼

近年来,我国铅矿开采与冶炼行业持续发展,铅矿产量稳步增长。据统计,2020年我国铅矿砂产量达到200万吨,同比增长5.4%。 同时,铅冶炼行业产量也在不断攀升,2020年铅冶炼产品总产量达到350万吨,同比增长4.8%。

4.高纯铅制成最终产品,广泛应用建筑、电子、汽车、航空航天等领域

最后,高纯度的铅经过加工,可以制成各种形式的最终产品,如铅板、铅管、铅箔等。这些产品广泛应用于建筑、电子、汽车、航空航天等领域。

当前中国矿业形势及前景展望

自2012年开始,中国矿业行业进入“寒冬”期后,受内外经济增速回落、矿产品需求减弱、价格大幅下跌和原燃材料价格高位运行等影响,中国矿业行业遭遇到了前所未有的困难,而这种不妙的情况还在延续之中。

今年以来,全球矿产品需求动能持续减弱,矿业投资呈削弱趋势,大宗商品及主要矿产品价格呈现高位下行趋势,国内经济下行压力也随之加大。

2013年前三季度,全球经济艰难复苏,增速放缓。

新兴经济体增长乏力。

世界矿产品需求低于预期,价格高位回落,大宗矿产品供需基本平衡。

我国主要矿产品产量仍保持增长,但增幅明显回落,企业经济效益下滑,行业效益下降。

中国矿业联合会专职副会长兼总工程师刘玉强在近日由中国工程院举办的中国矿业资源形势与对策论坛上分析,煤炭需求低速增长,产能大规模集中释放,库存持续高位,价格连续下滑,企业经营困难;钢材需求增速放缓,国内粗钢产量持续增加,供需矛盾进一步加剧,钢企经营异常困难,亏损面继续扩大。

铁矿石供应相对平稳,铁精粉价格在低水平下震荡;有色金属生产、投资比较平稳,结构调整有所推进,主要金属价格震荡下行,部分品种价格触及近年新低,企业经营风险进一步加剧;化工矿产供需失衡,库存增加,价格大幅度下滑,进出口指标双双下降,固定投资出现负增长。

即使这样,但并不意味着中国矿业就没有了发展机会,业内许多专家仍十分看好中国未来矿业形势,在上面所说的中国矿产资源形势与对策论坛上,许多院士、专家对中国矿业未来的发展充满了信心。

而这一信心则主要表现在对中国未来矿产资源需求的走势上。

中国地质科学院全球矿产资源战略研究中心主任王安建表示,除能源矿产外,未来10年左右,钢、铜、铝、铅、锌等大宗矿产需求将陆续达到需求高点,迎接资源需求“洪峰”,并与产业转型保持一致。

产能过剩:一个难解的困局尽管当前矿业形势不景气,但这丝毫没有影响到矿山企业的积极性,“以销定产”似乎已不再是矿山企业遵守的法则。

据了解,今年以来,我国矿山企业生产规模继续扩张,煤炭、铁矿石、有色金属等矿产品产量继续保持增长势头,虽然增幅明显放缓,但产能过剩的迹象十分明显。

我国再生铅产业发展现状

• 在回收数据难以从单一来源获得的情况下 • 使用五种回收统计方法综合起来

Application of LCIA and comparison of different EOL scenarios: The case of used lead-acid batteries, 2008

Recycling of spent lead-acid batteries: the case of Greece , 1999

• 对全流程做出研究 • 详尽的经济性分析 • 电动自行车占5%

请老师指出纰漏之处

txindustry@

机械自动切割拆解

• • • • 天津东邦(日本) 安徽华鑫 武汉科技大学 华南师范大学

机械自动破碎分选

铅栅铅膏混合熔炼工艺

• 2000年前铅冶炼基本 上是传统的烧结-鼓 风炉炼铅工艺 • 部分企业对烟气的无 组织排放,导致SO2 铅尘严重污染环境。

工艺原理

优点: 缺点:

适应性强 细分不彻底 粉尘量很大

2011年

从业人员变化 中国铅酸蓄电池行业从业人员由最开始的20 余人发展到目前近200万人。 我国始于1911年,交通部蓄电池厂

应用领域

备 用 型 电 池 启 动 电 池 动 力 电 池

UPS 电信 绿色能源 消费类

电压电流平稳 安全性能可靠 造价成本低廉 原料储备丰富 再生性能良好 适用行业宽广

2011.11 492 331 196 134 106 102 99 95 61 60 58 47 36 21 19 18

2012.7 248 62 176 93 81 72 83 62 50 57 27 30 29 16 19 16

2012.12 248 57 156 94 82 72 83 62 50 56 28 30 30 16 1 16

中国产业前景展望及发展风险评估报告

中国产业前景展望及发展风险评估报告篇一:中国poct产业前景展望及发展风险评估报告2023-2023年【报告目录】第一章poct行业概述16第一节poct概述16一、poct的简介16二、poct的特点17第二节poct行业产业链模型分析18一、产业链模型介绍18二、poct产业链模型分析19第二章中国poct行业产业经济发展环境分析20第一节中国poct行业产业经济运行环境分析20第二节中国poct行业产业政策环境分析37一、poct行业政策37二、相关产业政策影响分析39三、相关行业发展规划40第三节中国poct行业产业社会环境分析42一、我国人口结构分析42二、教育环境分析43三、文化环境分析44四、生态环境分析44五、中国城镇化率分析46第四节中国poct行业产业技术环境分析46第三章世界poct产业发展态势分析49第一节世界poct产业发展现状49一、全球poct现在主要应用领域规模和未来增长情况49二、poct技术发展过程51三、推动poct快速前进的主要因素53第二节世界poct重点市场运行透析54一、美国poct市场发展分析54二、欧洲国家poct市场发展解析57第三节世界poct产业发展趋势分析58第四章中国poct行业市场发展现状分析60第一节中国poct行业发展概述60一、poct行业的优缺点60二、行业主要品牌的分析63三、产业技术分析64第二节中国poct行业市场需求分析64一、中国poct行业市场需求分析64二、区域市场分布65三、下游需求构成分析66第三节中国poct行业发展存在问题分析66第五章中国poct行业经济运行情况分析71第一节医疗诊断、监护及设备制造行业规模情况分析71一、行业单位规模情况分析71二、行业资产规模状况分析71三、行业收入规模状况分析72四、行业利润规模状况分析73第二节医疗诊断、监护及设备制造行业结构和成本分析73一、销售收入结构分析731、不同类型分析732、不同所有制分析74二、成本和费用分析74第三节医疗诊断、监护及设备制造行业财务能力分析76一、行业盈利能力分析76二、行业偿债能力分析76三、行业营运能力分析76四、行业发展能力分析77第六章poct行业技术发展现状及未来发展趋势78第一节poct生产工艺技术发展现状78一、中国生产工艺技术进展78二、产品技术成熟度分析80三、中外poct技术差距及其主要因素分析83四、提高中国poct技术的策略84第二节中国poct行业技术发展趋势85第七章中国poct行业竞争状况分析87第一节中国poct行业竞争力分析87一、中国poct行业要素成本分析87二、品牌竞争分析87三、技术竞争分析88第二节中国poct行业市场区域格局分析91一、重点生产区域竞争力分析91二、市场销售集中分布91三、国内企业与国外企业相对竞争力92第三节中国poct行业市场集中度分析93一、行业集中度分析93二、企业集中度分析94第四节中国poct行业五力竞争分析94一、“波特五力模型”介绍94二、行业“波特五力模型”分析95(1)行业内竞争95(2)潜在进入者威胁96(3)替代品威胁97(4)供应商议价能力分析97(5)买方侃价能力分析98第八章我国poct的主要应用市场99第一节心血管疾病99一、国内心血管疾病发病率概述99二、近几年中国心血管疾病的总体形势100三、我国高发期将至102篇二:中国poct行业市场专项调研及投资战略研究报告2023-2023年中国poct行业市场专项调研及投资战略研究报告2023-2023年【报告目录】第一部分 poct行业特性研究第一章 poct行业概述第一节 poct概述一、poct的简介二、poct的特点第二节 poct行业产业链模型分析一、产业链模型介绍二、poct产业链模型分析第二章 2023-2023年中国poct行业产业经济发展环境分析第一节 2023-2023年中国poct行业产业经济运行环境分析一、2023年国内生产总值初步核算二、2023年全国居民消费价格总水平比上年上涨三、2023-2023年5月全国居民收入情况分析四、2023年我国居民收入基尼系数五、2023年全国固定资产投资(不含农户)六、2023年社会消费品零售总额七、2023年我国外贸进出口总值第二节 2023-2023年中国poct行业产业政策环境分析一、poct行业政策二、相关产业政策影响分析三、相关行业十二五发展规划第三节 2023-2023年中国poct行业产业社会环境分析一、2023-2023年我国人口结构分析二、2023-2023年教育环境分析三、2023-2023年文化环境分析四、2023-2023年生态环境分析五、2023-2023年中国城镇化率分析第四节 2023-2023年中国poct行业产业技术环境分析第三章 2023-2023年世界poct产业发展态势分析第一节 2023-2023年世界poct产业发展现状一、全球poct现在主要应用领域规模和未来增长情况二、poct技术发展过程三、推动poct快速前进的主要因素第二节 2023-2023年世界poct重点市场运行透析一、美国poct市场发展分析二、欧洲国家poct市场发展解析第三节 2023-2023年世界poct产业发展趋势分析第四章中国poct行业市场发展现状分析第一节 2023-2023年中国poct行业发展概述一、poct行业的优缺点二、行业主要品牌的分析三、产业技术分析第二节中国poct行业市场需求分析一、中国poct行业市场需求分析二、区域市场分布三、下游需求构成分析第三节 2023-2023年中国poct行业发展存在问题分析第五章 2023-2023年5月中国poct行业经济运行情况分析第一节医疗诊断、监护及***设备制造行业规模情况分析一、行业单位规模情况分析二、行业资产规模状况分析三、行业收入规模状况分析四、行业利润规模状况分析第二节医疗诊断、监护及***设备制造行业结构和成本分析一、销售收入结构分析1、不同类型分析2、不同所有制分析二、成本和费用分析第三节医疗诊断、监护及***设备制造行业财务能力分析一、行业盈利能力分析二、行业偿债能力分析三、行业营运能力分析四、行业发展能力分析第六章 2023-2023年poct行业技术发展现状及未来发展趋势第一节 poct生产工艺技术发展现状一、中国生产工艺技术进展二、产品技术成熟度分析三、中外poct技术差距及其主要因素分析四、提高中国poct技术的策略第二节中国poct行业技术发展趋势第七章 2023-2023中国poct行业竞争状况分析第一节 2023-2023年中国poct行业竞争力分析一、中国poct行业要素成本分析二、品牌竞争分析三、技术竞争分析第二节 2023-2023年中国poct行业市场区域格局分析一、重点生产区域竞争力分析二、市场销售集中分布三、国内企业与国外企业相对竞争力第三节 2023-2023年中国poct行业市场集中度分析一、行业集中度分析二、企业集中度分析第四节中国poct行业五力竞争分析一、“波特五力模型”介绍二、行业“波特五力模型”分析(1)行业内竞争(2)潜在进入者威胁篇三:2023年体外诊断POCT行业分析报告2023年体外诊断POCT行业分析报告2023年9月目录一、行业分类及简介.............................................................. (5)1、体外诊断试剂及其分类.............................................................. .. (5)(1)按照诊断原理划分.............................................................. . (5)(2)按照检测环境及条件划分.............................................................. . (6)2、体外诊断仪器及体外诊断系统.............................................................. .. (7)二、行业监管体制.............................................................. . (7)1、行业主管部门.............................................................. (7)2、行业主要法规.............................................................. . (8)3、行业监管制度.............................................................. . (11)(1)产品注册制度.............................................................. . (11)(2)企业的备案和许可证制度.............................................................. .. (12)三、行业发展概况.............................................................. .. (12)1、医疗器械行业发展概况.............................................................. (12)(1)全球医疗器械产业稳步增长.............................................................. . (13)(2)我国医疗器械行业呈快速发展.............................................................. (13)2、体外诊断行业发展概况.............................................................. (14)(1)全球体外诊断行业.............................................................. .. (14)(2)中国体外诊断行业.............................................................. .. (15)3、POCT行业发展概况.............................................................. .. (16)(1)POCT产品主要应用领域.............................................................. (16)(2)POCT行业市场情况.............................................................. .. (18)①全球POCT行业市场情况.............................................................. . (18)②我国POCT行业市场情况.............................................................. . (20)四、行业竞争情况.............................................................. .. (21)1、全球市场竞争情况.............................................................. .. (21)2、国内市场竞争情况.............................................................. .. (21)五、进入本行业的主要障碍.............................................................. . (22)1、技术壁垒.............................................................. (23)2、行业准入壁垒............................................................................................... . (23)3、渠道品牌壁垒.............................................................. . (24)4、资金壁垒.............................................................. (24)5、人才壁垒.............................................................. (25)六、行业利润率变动趋势及原因 (25)七、影响行业发展的因素.............................................................. .. (26)1、有利因素.............................................................. (26)(1)健康理念与医疗模式的转变.............................................................. . (26)(2)中国社会向老龄化发展.............................................................. (26)(3)人均可支配收入与人均费用支出持续增加 (27)(4)分级医疗发展有利于体外诊断产品推广.............................................................. .. (27)2、不利因素.............................................................. (28)(1)技术革新快,企业生存压力大.............................................................. (28)(2)外企主导中高端市场,国内企业竞争压力大 (28)(3)国内企业资金实力有限.............................................................. (29)八、行业技术特点、技术水平与技术发展趋势 (29)九、行业周期性、区域性、季节性特征 (30)1、周期性.............................................................. . (30)2、区域性.............................................................. . (30)3、季节性.............................................................. . (30)十、行业上下游发展状况及对本行业的影响 (31)1、行业发展状况及对本行业的影响 (31)2、行业发展状况及对本行业的影响 (31)一、行业分类及简介体外诊断是指:在人体之外,对人体血液、体液、组织等样本进行检测,从而判断疾病或机体功能的诊断方法,体外诊断试剂和器械在国外统一称为体外诊断医疗器械,简称为IVD(In-Vitro Diagnostics)。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2020年10月中国铅产业运行情况与发展趋势一、精炼铅产量环比持平,再生铅产量增速快于原生铅

2020年,中国精炼铅产量呈现逐步回升格局。

分环节看,疫情初期,原生铅与再生铅产量均受到较大影响,精炼铅产量同比大幅下降。

5月份起,精炼铅产量同比实现增长。

随后,再生铅产量快速释放,产量同比增速快于原生铅。

9月,中国精炼铅产量56.5万吨,环比持平,同比增长10.0%。

截至9月,中国原生铅累计产量252.3万吨,同比增长5.6%;再生铅累计产量196.5万吨,同比增长10.9%;精炼铅累计产量448.8万吨,同比增长7.8%,增幅与8月止基本持平。

图1 中国精炼铅产量情况图

铅的循环再生流程相对简单,近年随着精炼铅累计消费量的增长,再生铅原料供应量持续增加,原生铅与铅酸蓄电池生

产企业相继布局再生铅市场,再生铅产能、产量快速增长。

二、月内铅精矿供应相对增加

中国疫情有效控制后,铅锌矿山生产稳步恢复,产量同比逐步增长,国产矿供应有所增加。

9月,中国铅精矿产量13.4万吨,环比增长8.1%,同比增长15.4%。

截至9月,中国铅精矿累计产量91.9万吨,同比增长5.8%,增幅较8月止扩大2.5个百分点。

图2 中国铅精矿产量、进口量变化情况图

从原料供需上看,再生铅原料供给与需求的快速增长,在精炼铅消费初步进入平台期的背景下,对铅精矿需求形成替代,产业对铅精矿需求将逐步转弱。

铅消费市场极为单一,超过80%的铅消费在铅酸蓄电池领域。

2020年,疫情爆发初期,下游铅酸蓄电池生产企业开工率

严重不足。

原生铅冶炼厂在下游消费不足的情况下,面临硫酸胀库、资金流转等多重压力,集中减产、停产,铅精矿需求相应下降。

受再生铅对铅精矿的替代,以及2020年初期,原生铅冶炼厂产量下降两方面因素影响,铅精矿需求下降,进口铅精矿实物量同比大幅下降。

进入四季度,下游消费持续复苏,原生铅冶炼厂产能逐步释放,原生铅产量同比增长。

在此情况下,受前期铅精矿进口量下降影响,企业库存普遍下降。

临近冬储,铅精矿进口需求有所增长。

9月,中国铅精矿进口实物量19.0万吨,环比增长78.1%,同比增长17.1%。

年内首次实现环比、同比大幅增长,但仍难改全年铅精矿累计进口量同比下降格局。

截至9月,中国累计进口铅精矿实物量98.9万吨,同比下降14.3%,降幅较8月止收窄5.1个百分点。

10月末,国内主流铅精矿加工费2050元/金属吨,进口矿加工费105美元/干吨,与9月末基本持平。

与年初相比,国产矿、进口矿加工费均有下降。

但受国产矿供应有所增长,进口矿累计进口量同比大幅下降影响,进口矿加工费降幅度明显大于国产矿。

三、消费持续向好

9月,中国铅酸蓄电池产量2260.2万千伏安时,环比增长8.8%,同比增长25.2%。

截至9月,中国累计生产铅酸蓄电池

16109.2万千伏安时,同比增长12.9%,增幅较8月止扩大1.9个百分点。

出口方面,截至9月,中国累计出口铅酸蓄电池12013.1万只,同比下降14.3%。

图3 中国铅酸蓄电池产量情况图

终端消费领域:二季度起,汽车单月产量实现同比增长,月产量整体呈现环比增长态势,但累计产量同比仍低于去年同期。

截至9月,中国汽车累计产量1650.5万辆,同比下降6.1%,降幅较8月止收窄2.9个百分点。

9月是中国摩托车传统销售旺季,摩托车产销量增长明显,增幅呈扩大趋势。

根据中国汽车工业协会摩托车分会数据,9月,中国摩托车产销量分别为187.1万辆和187.0万辆,环比分别增长14.9%和16.6%,同比分别增长14.5%和12.7%。

截至9月,中国摩托车产销量分别为1219.3万辆和1226.9万辆,同比分别下降2.6%和1.5%,降幅较8月止收窄约3个百分点。

整体看,中国疫情得到有效控制后,中国铅消费持续向好。

初级消费产品,铅酸蓄电池出口动力虽然不及去年同期,但受下游终端产品生产企业备库及市场需求回暖、新基建投资等带动,终端消费产品,汽车、摩托车产销量维持向好趋势。

图4 中国汽车产量同比增减情况图

四、铅锌产业经营情况向好

10月,LME三月期铅均价1777美元/吨,环比下跌5.1%,同比下跌17.5%。

SHFE主力合约铅均价14483元/吨,环比下跌5.2%,同比下跌14.1%。

图5 SHFE主力合约铅均价和LME三月期铅均价走势图2020年,铅锌金属价格整体表现虽不及去年同期,但随疫情防控措施取得成效,二季度起铅锌金属与大宗商品金属保持同步回暖补涨态势(威信、艘一搜“狮子摩羯家”回复“有色”查看更多)。

受此带动,铅锌采选实现利润同比降幅持续收窄。

截至9月,中国铅锌采选环节累计实现利润64.0亿元,同比下降15.4%,降幅较8月止收窄7.1个百分点。

2020年,铅锌冶炼加工费虽有所下行,但企业盈利空间仍在。

随着铅锌金属产量的稳步恢复,铅锌冶炼实现利润逐步增长。

此外,副产贵金属价格上行,也为企业贡献部分利润。

截至9月,中国铅锌冶炼累计实现利润48.4亿元,同比增长2.1%,同比增速由负转正。

图6 铅锌采选、冶炼实现利润情况图

综合而言,中国精炼铅产量同比持续增长,再生铅受原料供应增加带动,产量同比增速已快于原生铅。

消费领域,初级消费铅酸蓄电池产量同比增长,汽车、摩托车产销量持续向好。

中国铅产业整体生产、消费向好,产业生产运行态势平稳。