2015年3月全球造船业月报

全球前三季造船新接订单简析

全球前三季造船新接订单简析2015年前三季度,全球新造船订单量大幅减少,中日韩三大造船国所遭处境各不相同。

克拉克森在近期发布的报告中称,今年前三季度,全球船厂共接获857艘新船订单,与去年同比下降45%。

前三季度新船订单总量约为2439万CGT,而2014年全年新船订单量为4390万CGT。

2015年1~9月,在世界排名前三的造船国家中,中国船厂新接造船订单量(按CGT计算)比去年同期下滑49%。

日本船厂下滑14%。

韩国船厂新船订单量降幅最小,仅为7%。

克拉克森认为,造成中日韩三国表现差异的原因很多,但最为重要的因素是产品结构,即船厂接获的订单船型比例。

截至9月底,今年全球散货船新船订单量为152艘、260万CGT,比去年同期下降77%。

同时,今年散货船在全球新船订单量中所占比例也从近5年的39%降至11%。

2014年,中国船厂接获的散货船订单量为920万CGT,而今年前三季这一船型接单量仅为50万CGT。

在接获的新船订单总量中仅占8%,而过去5年散货船占比高达57%。

今年前三季,全球集装箱船和油船新接订单量在新船订单总量中所占比例为61%。

韩国船厂在这两个船型市场中一直占据领先地位,2010~2014年集装箱船和油船的订单量在全国新接造船订单量中占比分别为23%、28%。

韩国主要船厂将重心放在集装箱船上,而中型船厂则转向油船市场。

至今年9月底,韩国船厂接获的集装箱船和油船订单共计880万CGT,占总接单量的71%。

日本船厂一直以来高度依赖散货船市场,2010~2014年其散货船在所有新船订单总量中占64%。

2015年1~9月,日本散货船新接订单量占比降至29%,油船和集装箱船占比增加,分别达到23%、29%。

得益于产品结构的改变和国内订单的支持,日本船厂今年前三季接获新船订单量为600万CGT。

中国船舶工业年鉴2016:全世界2015年造船完工量前20名企业统计

8

会 三社 星重工业株式会 韩国

9

社 大连船பைடு நூலகம்重工集团 韩国

10

有 现限 代公 重司 工(群山)船 中国

11

厂 成东造船海洋株式 韩国

12

会 大社 岛造船所株式会 韩国

13

社 广州广船国际股份 日本

14

有 南限 通公 中司 远川崎船舶 中国

15

工 中程 船有 澄限 西公 船司 舶修造 中国

16

有 青限 岛公 北司 海船舶重工 中国

全世界2015年造船完工量前20名企业统计

排名

现船代企重名工称业株式会 国别

1

社 上海外髙桥造船有 韩国

2

限公司

中国

3

今 大治 宇造 造船 船株 海式 洋会 株社 式 日本

4

会 日社 本联合造船株式 韩国

5

会 现社 代三湖重工业株 日本

6

式 扬会 子社 江船业(控股) 韩国

7

有 现限 代公 尾司 浦造船株式 中国

17

有限责任公司

中国

18

S韩T进X造重船工((金菲海律)宾) 韩国

19

船厂

菲律宾

2注0:表中中国企业数据采用中国船舶工业统计数据.SPP造船

韩国

其他企业数据采用英国克拉克松研究公司的统计数据.

摘编自《中国船舶工业年鉴2016》

万载重吨

504.8 488.0 453.1 433.6 411.9 385.0 352.7 327.0 314.8 308.1 249.0 227.7 221.8 207.9 167.3 165.8 161.4 150.4 142.7 140.2

2015年3月全球造船业月报

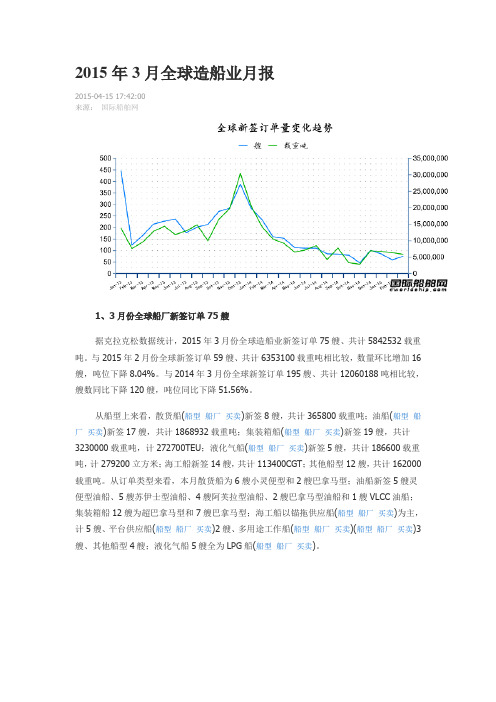

2015年3月全球造船业月报2015-04-15 17:42:00来源:国际船舶网1、3月份全球船厂新签订单75艘据克拉克松数据统计,2015年3月份全球造船业新签订单75艘、共计5842532载重吨。

与2015年2月份全球新签订单59艘、共计6353100载重吨相比较,数量环比增加16艘,吨位下降8.04%。

与2014年3月份全球新签订单195艘、共计12060188吨相比较,艘数同比下降120艘,吨位同比下降51.56%。

从船型上来看,散货船(船型船厂买卖)新签8艘,共计365800载重吨;油船(船型船厂买卖)新签17艘,共计1868932载重吨;集装箱船(船型船厂买卖)新签19艘,共计3230000载重吨,计272700TEU;液化气船(船型船厂买卖)新签5艘,共计186600载重吨,计279200立方米;海工船新签14艘,共计113400CGT;其他船型12艘,共计162000载重吨。

从订单类型来看,本月散货船为6艘小灵便型和2艘巴拿马型;油船新签5艘灵便型油船、5艘苏伊士型油船、4艘阿芙拉型油船、2艘巴拿马型油船和1艘VLCC油船;集装箱船12艘为超巴拿马型和7艘巴拿马型;海工船以锚拖供应船(船型船厂买卖)为主,计5艘、平台供应船(船型船厂买卖)2艘、多用途工作船(船型船厂买卖)(船型船厂买卖)3艘、其他船型4艘;液化气船5艘全为LPG船(船型船厂买卖)。

2、3月份完工量相比上月下降15.20%数据统计显示,2015年3月份全球船厂共交付新船145艘,共计6766127载重吨。

与2015年2月份全球新签订单171艘、共计6244915载重吨相比较,数量环比下降15.20%,吨位环比上升8.35%。

与2014年3月份全球船厂共交付新船242艘,共计9205983载重吨相比较,数量下降97艘,吨位同比下降26.50%。

从船型来看,本月散货船的交付数量为54艘,共计3746043载重吨;集装箱船的交付数量为19艘,共计168767TEU;油船的交付数量为14艘,共计818932载重吨;液化气船2艘,计89019立方米;海工船26艘,计121736载重吨;其他船型30艘,计158837载重吨。

世界船舶市场月评

(0 1,l 14 tu “ h i p S h l ” 2 0 ) 艘 70e P fp c ut l e

由希腊 Ni a a出售 ,成交价 50 万美 r n v 30

元 。20 年造 5 22 d 01 0 1 wt“i n ” J Ka g , n 成交价 57 万美元 ,由 Sn e Ma t 33 u s ri t i me

年造 36 1wt“ a C ni” Al 4 7d Al m a t 、“ a k m

G ln” 出售给O en F e hes 成交 a i, a ca ri t , g r 价 57 万美元 ,并附有租约 2 ,租金 85 年 散货船 5 月二手散货船市场: 成交价创出前 所未有的记录 ,成交量也不下 7 艘 。 0 挪威 B l t 月 出售 6 艘 YS d4 a P n ma a a x,取得好价钱以后 ,5 月又将 在 韩 国 SUndOng般 厂订 造的 4艘 120d aei 转售给 Merf 总 700 wtC ps e z t i o n, 船价 4 亿美元; 分别在 20/ 09 2 2 1 08 2 0x / 00 年交船 ;Bl t d可赚进 l亿 美元。 yS a T a  ̄ e hp ig rn nd s ipn  ̄让在渤海船厂订造 的 14 0 d 给韩 国 C a g My n 7 0 0 wt h n u g, 3 ,0 700美元 /天 ,租价符合当前水平。5

年 造 46tu 由意大 利 船 公 司买进 ,00 49e , 50

低 ,船价被拉低。19 年造 14 0 d 买 进 ,20 年 9月交船 。 96 7 50 wt 07

“ obs Z r a”出售给新加坡 船东 ,船价非常 坚挺 , 达到 860 ,0 万美元。19 年造 19 94 4, 3 1wt“ n n e Da ” 2d A a gl wn ,由韩 国船东 买进 , 成交价 60 万美元, 7o 附有租到2 0 08 年2 月的租约 ,租价 200 90 美元 /天。卖 方卖船获得 4 0 万美元 。买方买进后接 80

2017年1~3月船舶工业经济运行情况

2017年1~3月船舶工业经济运行情况2017年一季度,在全球航运市场小幅反弹的带动下,我国造船完工量大幅增长,新承接船舶订单和手持船舶订单量继续下滑,工业总产值等主要经济指标同比下降。

一、全国三大造船指标两降一升1~3月份,全国造船完工1567万载重吨,同比增长87.7%。

承接新船订单554万载重吨,同比下降25.4%。

3月底,手持船舶订单8865万载重吨,同比下降26.3%,比2016年底下降11%。

1~3月份,全国完工出口船1490万载重吨,同比增长93%;承接出口船订单459万载重吨,同比下降34.1%;3月末手持出口船订单8174万载重吨,同比下降27.2%。

出口船舶分别占全国造船完工量、新接订单量、手持订单量的95.1%、82.8%和92.2%。

二、重点监测企业指标情况1、造船企业三大指标两降一升1~3月份,53家重点监测的造船企业造船完工1337万载重吨,同比增长71.6%。

承接新船订单442万载重吨,同比下降36.1%。

3月底,手持船舶订单8260万载重吨,同比下降28.6%。

1~3月份,53家重点监测的造船企业完工出口船1284万载重吨,同比增长75.4%;承接出口船订单367万载重吨,同比下降44.7%;3月末手持出口船订单7599万载重吨,同比下降32.3%。

出口船舶分别占重点造船企业完工量、新接订单量、手持订单量的96%、83.1%和92%。

2、工业总产值同比下降1~3月份,船舶行业80家重点监测企业完成工业总产值858.7亿元,同比下降7.5%。

其中船舶制造产值370.1亿元,同比下降12.7%;船舶配套产值50.4亿元,同比下降22.8%;船舶修理产值27亿元,同比增长5%。

3、船舶出口产值同比下降1~3月份,船舶行业80家重点监测企业完成出口产值345亿元,同比下降11.8%。

其中,船舶制造产值252亿元,同比下降13.1%;船舶配套产值11亿元,同比下降20.1%;船舶修理产值17亿元,同比下降2.3%。

2015年1~9月中国船舶工业经济运行情况分析

2015年1~9月中国船舶工业经济运行情况分析2015年1~9月,中国船舶工业经济运行总体保持平稳,造船完工量同比增长,国际新船市场成交低迷导致我国船企承接新船订单量同比下降,新船价格滞涨、交船难、融资难等问题致使企业经济效益出现下滑,船舶工业面临形势依然严峻。

一、全国三大造船指标1~9月,全国造船完工2937万载重吨,同比增长12.7%;承接新船订单1816万载重吨,同比下降49%;9月底,手持船舶订单1.3327亿载重吨,同比下降13.9%,比2014年年底下降10.8%。

1~9月,全国完工出口船2585万载重吨,同比增长15.2%;承接出口船订单1569万载重吨,同比下降68%;9月底,手持出口船订单1.2705亿载重吨,同比下降13.7%。

出口船舶分别占全国造船完工量、新接订单量、手持订单量的88%、86.4%和95.3%。

二、船舶行业经济效益2015年1~8月,全国规模以上船舶工业企业1448家,实现主营业务收入4912.2亿元,同比增长4.5%。

其中,船舶制造2530.8亿元,同比增长6.2%;船舶配套业635.5亿元,同比增长9.5%;船舶修理业133.7亿元,同比下降10.9%。

规模以上船舶工业企业实现利润总额133.6亿元,同比下降20.9%。

其中,船舶制造业76亿元,同比下降18.7%;船舶配套业29.7亿元,同比增长13.8%;船舶修理业4.8亿元,同比增长200%。

三、重点监测企业情况1.造船企业三大指标有升有降1~9月,54家重点监测的造船企业造船完工2702万载重吨,同比增长11.4%;承接新船订单1643万载重吨,同比下降66.5%;9月底,手持船舶订单1.3101亿载重吨,同比下降14.1%。

54家重点监测的造船企业完工出口船2372万载重吨,同比增长10.9%;承接出口船订单1411万载重吨,同比下降69.7%;9月末手持出口船订单1.2393亿载重吨,同比下降14.9%。

2015年3月份中国主要港口集装箱码头吞吐量统计

2015年3月份中国主要港口集装箱码头吞吐量统计

表格说明:1、扬州远扬内外贸合计中包括该港非本码头出口新空箱。

2、厦门国际港务股份有限公司包括海天集装箱码头、厦门象屿新创建码头有限公司和国贸码头的数据。

2、增幅%的公式:今年累计÷去年累计×100-100。

3、上海明东公司八月份起报表数据由外五期和外六期两个码头合计而成,与去年同比浮动较大。

4、上海港中海集装箱码头有限公司息业。

5、上港集团张华浜码头分公司和上港集团军工路码头分公司集装箱码头合并为上港集团宜东集装箱码头分公司。

6、厦门港务发展股份有限公司东渡分公司取消集装箱装卸,其业务转移到厦门新海达公司。

7、从7月份开始,原来的烟台东龙国际集装箱码头有限公司和烟台环球码头有限公司整合为烟台国际集装箱码头有限公司。

7、青岛港集团公司提出从本月起不先期公布集装箱吞吐量数据。

2015年3月份中国枢纽港集装箱码头多式联运吞吐量统计

说明:1、本表作为中国港口集装箱码头评优海铁水水国际中转奖项的依据之一。

2、本表汇总后将反馈给反馈该单位多式联运数据的单位,不是枢纽港或者没有多式联运箱量的单位不反馈。

3、水水中转包括国内外航线的中转箱;国际中转包括水水、水铁国际航线中转箱。

特别备注:1、上海浦东国际集装箱码头有限公司水水中转箱数据不包含空箱,含空箱1月总量为39056.25TEU。

2、厦门国际港务股份有限公司包括原厦门海天集装箱码头、厦门象屿新创建码头有限公司和新增的国贸码头的数据。

2015年油轮航运行业分析报告

2015年油轮航运行业分析报告2015年3月目录一、13-14年回顾:经济复苏,但原油海运贸易量不升反降 (4)二、原因分析:高油价不利油贸,替代能源蚕食原油市场 (6)1、高油价促使各国自产原油 (6)2、发达国家原油消费减少,替代能源降低原油贸易依存度 (6)三、行业转机:油价暴跌大幅提升石油竞争力 (9)1、能源博弈:油价大幅下跌 (9)2、中东原油储量丰厚,原油供给充足 (11)3、油价暴跌,预期将激发世界原油库存需求增加 (12)四、供需关系:继续改善,储油需求有望带来超预期需求 (14)1、订单运力比低位,发展中国家需求增长带来运量运距双重利好 (14)2、油运需求增速预测 (16)3、油运供给增速预测 (20)4、2015-2017 年油运市场供需形式测算 (21)5、短期来看,储油因素有望带动行业盈利再超预期 (22)(1)全球原油产量继续增产,抑制油价上涨 (22)(2)产油过剩抑制油价上升同时增加浮动储油需求,VLCC运价预期淡季不淡 (23)五、风险因素 (24)多年持续的高油价不利原油贸易增长。

纵观13-14 年油运市场,虽然经济复苏,供给增长放缓,但运输需求并没有明显提升。

高油价导致的能源替代以及进口国纷纷开始自产原油是海运原油贸易没有起色的主要原因。

原油和新能源博弈:油价下跌,原油消费提升。

由于美国页岩气开采技术的不断成熟,其产量占天然气开采比例从2006 年的1%迅速攀升到2010 年的20%,使美欧国家对于原油的进口依赖度逐渐减小,对原油需求造成较大冲击。

此番油价下跌正在不断探底美国页岩油开发的真实成本。

瑞士国家银行数据显示,美国页岩油开采的成本是每桶85 美元,而中东成本均价为每桶18 美元,油价下跌将毫无悬念的有助石油出口国抢占丢失的需求份额,利于全球原油消费需求的回升。

油价下跌带来三方面需求增量——增量有望超预期。

我们认为,油价的大幅下跌将为未来原油需求带来三方面的增长:1.由于价格下降带来的主要进口国的原油消费增量;2.主权国家商业库存和中国战略原油储备提升带来的库存增量;3.页岩油退出市场而产生的替代增量。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2015年3月全球造船业月报

2015-04-15 17:42:00

来源:国际船舶网

1、3月份全球船厂新签订单75艘

据克拉克松数据统计,2015年3月份全球造船业新签订单75艘、共计5842532载重吨。

与2015年2月份全球新签订单59艘、共计6353100载重吨相比较,数量环比增加16艘,吨位下降8.04%。

与2014年3月份全球新签订单195艘、共计12060188吨相比较,艘数同比下降120艘,吨位同比下降51.56%。

从船型上来看,散货船(船型船厂买卖)新签8艘,共计365800载重吨;油船(船型船厂买卖)新签17艘,共计1868932载重吨;集装箱船(船型船厂买卖)新签19艘,共计3230000载重吨,计272700TEU;液化气船(船型船厂买卖)新签5艘,共计186600载重吨,计279200立方米;海工船新签14艘,共计113400CGT;其他船型12艘,共计162000载重吨。

从订单类型来看,本月散货船为6艘小灵便型和2艘巴拿马型;油船新签5艘灵便型油船、5艘苏伊士型油船、4艘阿芙拉型油船、2艘巴拿马型油船和1艘VLCC油船;集装箱船12艘为超巴拿马型和7艘巴拿马型;海工船以锚拖供应船(船型船厂买卖)为主,计5艘、平台供应船(船型船厂买卖)2艘、多用途工作船(船型船厂买卖)(船型船厂买卖)3艘、其他船型4艘;液化气船5艘全为LPG船(船型船厂买卖)。

2、3月份完工量相比上月下降15.20%

数据统计显示,2015年3月份全球船厂共交付新船145艘,共计6766127载重吨。

与2015年2月份全球新签订单171艘、共计6244915载重吨相比较,数量环比下降15.20%,吨位环比上升8.35%。

与2014年3月份全球船厂共交付新船242艘,共计9205983载重吨相比较,数量下降97艘,吨位同比下降26.50%。

从船型来看,本月散货船的交付数量为54艘,共计3746043载重吨;集装箱船的交付数量为19艘,共计168767TEU;油船的交付数量为14艘,共计818932载重吨;液化气船2艘,计89019立方米;海工船26艘,计121736载重吨;其他船型30艘,计158837载重吨。

3、新造船价格基本持平上月

3月份散货船、油船和集装箱船新在造船价格指数为127点、161点和81点,散货船环比下降1点,油船船、集装箱船持平上月。

3月份,散货船新造船价格基本持平,其中好望角型、巴拿马型和大灵便型散货船价格分别为5200万美元(176/180KDWT)、2775万美元(75/77KDWT),下滑25万美元、2600万美元(61/63KDWT);油船部分船型价格持平上月,中VLCC(315-320KDWT)价格9650万美元、苏伊士型(156-158KDWT)价格为6500万美元、阿芙拉型(113-115KDWT)价格为5350万美元、巴拿马型(73-75KDWT)价格为4575万美元、灵便型(47-51KDWT)价格为3650万美元。

集装箱船价格持平上月,8500-9000TEU价格为8900万美元;6600-6800TEU价格为6750万美元;3600-3800TEU价格为4100万美元。

4、3月订单综述

3月份全球新船订单75艘,合计213.00万CGT,其中中国为28艘,44.96万CGT,日本为7艘,计28.70万CGT,韩国为26艘,计125.66万CGT。

CGT分别占全球造船业新接订单量的21.11%、13.47%和59.00%。

3月份新签订单量相比上月增加27艘,CGT总量相比上月上涨73.56%。

本月日本订单7艘,CGT总量相比上月6.93%的份额大幅度上升;韩国CGT总量从2014年9月开始到2015年3月(除去1月份)5个月保持了全球第一;中国相比上月31.49%的比例下滑幅度较大。

根据国际船舶网数据统计,在具体船型订单方面,本月新签订单有75艘,环比上升27.12%,其中散货船新签8艘,相比上月增加1艘,中国获得4艘,日本2艘,其他国家2艘;油船新签订单17艘,相比上月23艘减少6艘,韩国获得11艘,中国获得4艘,日本获得1艘;集装箱船19艘相比上月增加17艘,韩国获得10艘,中国获得7艘,日本获得2艘;海工船订单相比上月增加6艘,其中中国获得4艘,日韩无订单;液化气船订单量持平上月,韩国3艘,日本2艘;从上述数据来看本月中国订单主要集中在散货船(50%)、集装箱船(36.84%)和海工船(28.57%)方面,而韩国则集中在油船(64.71%)、集装箱船(52.63%)和液化气船(60%),日本则集中在液化气船和散货船,但订单数量持续下滑。

从数据统计来看,本月新签订单量环比上升27.12%,同比下降61.54%;载重吨环比下降8.04%,同比下降51.56%。