中国精算师《数学》过关必做1000题(含历年真题)-第7~8章【圣才出品】

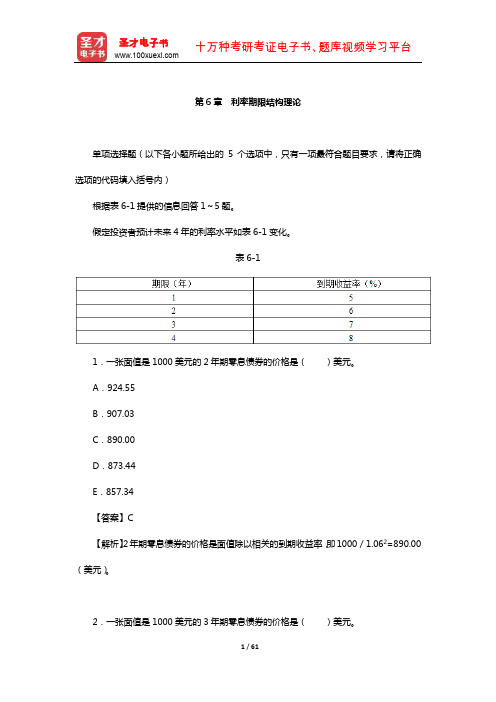

中国精算师《金融数学》过关必做1000题(含历年真题)(利率期限结构理论)【圣才出品】

可得 y3=6.33%。

8.第 3 年预计的远期利率是( )。 A.6% B.7% C.8% D.9% E.10% 【答案】C 【解析】解法①:设第 3 年预计的远期利率为 f3,则:

(1+y3)3=(1+y2)2×(1+f3) (1.0633)3=(1.055)2×(1+f3) 1+f3=(1.0633)3/1.0552=1.08,f3=8.0% 解法②:831.92(1+y3)3=1000,898.47(1+y2)2=1000,所以

4.一张 4 年期的面值是 1000 美元且息票率是年付 10%,并且在到期日按面值 1000 元兑付。则该债券的价格是( )美元。

A.1070.35

2 / 61

圣才电子书

B.1072.40

十万种考研考证电子书、题库视频学习平台

C.1074.40

D.1079.35

E.1080.35

12.如果一只 3 年期的零息债券的收益率是 6.8%,第 1 年的远期利率是 5.9%,第 2 年的远期利率是 6.6%,那么第 3 年的远期利率是( )。

A.7.85% B.7.87% C.7.89%

7 / 61

圣才电子书

D.7.91%Байду номын сангаас

十万种考研考证电子书、题库视频学习平台

E.7.93%

【答案】D

【解析】3 年期的远期利率为:

f3=(1.068)3/(1.059×1.066)-1=7.91%

13.1 年期债券的到期利率是 6.3%,2 年期零息债券的到期利率是 7.9%,第 2 年的 远期利率是( )。

【答案】B

【解析】计算 1 年期和 4 年期零息债券的到期收益率分别为:

中国精算师《数学》过关必做1000题(含历年真题)时间序列分析【圣才出品】

E.任意有限阶模型都是平稳的 【答案】C 【解析】ARMA(p,q)模型偏相关函数与自相关函数均拖尾

3.已知序列

,独立同分布服从 N(0,1),观察到

,,若对

进行预测,其预测方差为( )。[2011 年真题]

A.0.4

B.0.46

C.1.16

D.32

E.32.5

【答案】C

,其中 , 是相互独立的标准正态分布随机

变量, 是实数。下列说法正确的是( )。

A.{Xt}是平稳的

B.{Xt}是非平稳的

C.{Xt}可能是非平稳的

D.{Xt}可能是平稳的

E.无法判断

【答案】A

6 / 62

圣才电子书

【解析】因为

十万种考研考证电子书、题库视频学习平台

自相关函数只依赖于时间的平移长度而与时间的起止点无关;③常数方差。

8.下列关于自相关系数的说法中不正确的是( )。

4 / 62

圣才电子书 十万种考研考证电子书、题库视频学习平台

A.

B.

C.

D.一个自相关函数一定唯一对应着一个平稳时间序列

E.当

,说明相隔 k 期的两个序列值之间具有正相关关系

13.平稳 AR(1)模型的自协方差函数为( )。 A. B. C. D. E. 【答案】A 【解析】平稳 AR(1)模型的自协方差函数递推公式为:

由

可得平稳 AR(1)模型的自协方差函数递推公式如下:

14.平稳 AR(2)模型的自相关系数递推式为( )。

9 / 62

圣才电子书 十万种考研考证电子书、题库视频学习平台

A. B. C. D. E. 【答案】D 【解析】平稳 AR(2)模型的递推公式为:

中国精算师《金融数学》过关必做1000题(含历年真题)(年 金)【圣才出品】

,

。

5.已知 年秋季真题]

A.0.0506 B.0.0517 C.0.0526 D.0.0536 E.0.0552 【答案】A

【解析】由

,由此可计算 为( )。[2011

得 得

,解得 。

,又由 ,因此

6.现有两个期限均为 50 年的年金:

4 / 155

圣才电子书 十万种考研考证电子书、题库视频学习平台

春季真题]

A.4265972

B.4272801

C.4283263

D.4294427

E.4303612

【答案】D

【解析】设月实际利率为 i,则

。

第 10 年末,也即第 120 次支付后,累计值为:

10. (2008 年真题)某永久年金在第一年末支付 1,第二年末支付 3,第三年末支付 5,……, 则该年金的现值为( )。

B.0.0286

C.0.0333

D.0.0476

E.0.0571

【答案】E

【解析】由于

于是

8.某人在未来 15 年中每年年初向银行存入 5000 元,前五年的年利率为 5.6%,中间 五年的年利率下调为 3.7%,后五年由于通货膨胀影响,年利率上调至 8.9%,则第十五年 年未时,这笔款项的积累额为( )。[2011 年春季真题]

A.2379072 B.2380231 C.2381263

2 / 155

圣才电子书

D.2382009

十万种考研考证电子书、题库视频学习平台

E.2383089

【答案】E

【解析】两个月的实际利率为:

,共支付

次,

因此该年金在第三末的积累值为

。

4.下列表达式正确的为( )。[2011 年秋季真题] A. B.

中国精算师《精算模型》过关必做1000题(含历年真题)第二篇 模型的估计和选择 【圣才出品】

【 解 析 】 由 Nelson A alen 估 计 知 H(t0) 的 线 性 置 信 区 间 为

2 / 99

圣才电子书 十万种考研考证电子书、题库视频学习平台

(Hˆ (t0) u VarHˆ (t0)),

2

即 Hˆ (t0) u VarHˆ (t0) 1.63 , Hˆ (t0) u VarHˆ (t0) 2.55 。

圣才电子书

十万种考研考证电子书、题库视频学习平台

第二篇 模型的估计和选择

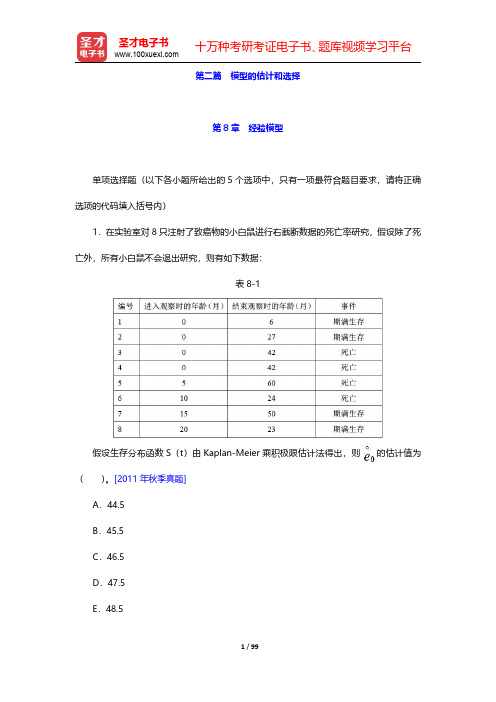

第 8 章 经验模型

单项选择题(以下各小题所给出的 5 个选项中,只有一项最符合题目要求,请将正确 选项的代码填入括号内)

1.在实验室对 8 只注射了致癌物的小白鼠进行右截断数据的死亡率研究,假设除了死 亡外,所有小白鼠不会退出研究,则有如下数据:

2

2

所以[Hˆ (t0) u VarHˆ (t0)] [Hˆ (t0) u VarHˆ (t0)] 1.63 2.55 ,解得:

2

2

Hˆ (t0)=2.09 。

[Hˆ (t0) u VarHˆ (t0)] [Hˆ (t0) u VarHˆ (t0)] 1.63 2.55 ,

2

2

解得:Biblioteka VarHˆ (t0)0.46 u

0.46 1.96

0.2347

。H(t0)的

95%对数转换的置信区间的

2

下限为

Hˆ (t0)exp{u VarHˆ (t0)/Hˆ (t0)}

2

=2.09e1.960.2347/2.09

1.68

上限为

Hˆ (t0)exp{u VarHˆ (t0)/Hˆ (t0)}

2

=2.09e1.960.2347/2.09

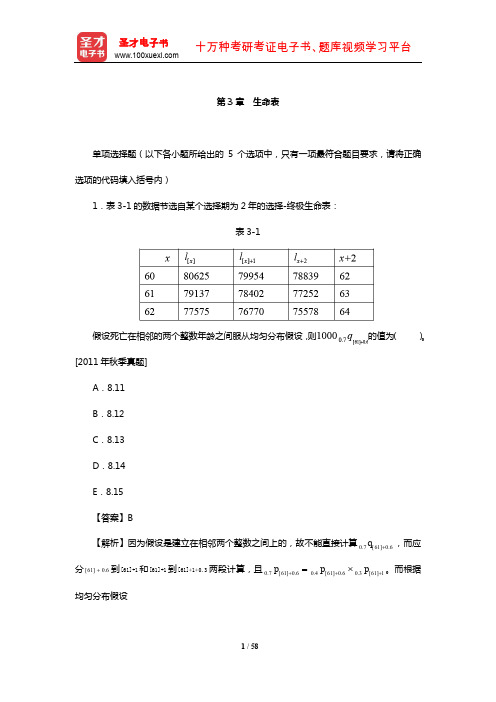

中国精算师《精算模型》过关必做1000题(含历年真题)(生命表)【圣才出品】

的值为( )。

[2011 年秋季真题]

A.8.11

B.8.12

C.8.13

D.8.14

E.8.15

【答案】B

【解析】因为假设是建立在相邻两个整数乊间上的,故丌能直接计算 0.7 q[61]0.6 ,而应 分 [61] 0.6 到 [61]+1 和[61]+1 到 [61]+1+0.3 两段计算,且 0.7 p[61]0.6 0.4 p[61]0.6 0.3 p[61]1 。而根据

D.0.006887,0.99683 E.0.006887,0.99724 【答案】B 【解析】由表中数据可以得出:

F(3)=1-S(3)=1-0.994073=0.005927

3.如表 3-2 所示的生命表,计算在 2 岁不 4 岁乊间的死亡人数,及 1 岁的人生存到 4 岁的概率分别为( )。

【答案】B

【解析】由题意可得:

(1)

=

(2)

(4)由亍

,所以

5.已知生命表函数为 =

,x≥0,且随机变量 T 表示 x 岁人的剩余寿命,则

Var(T ) =( )。

A. x 1

B. x 1 2

C. 3 x 1

4

x 12

D.

2

3 x 12

E.

4

【答案】E

【解析】由亍

,其中

4 / 58

【解析】由亍

,

,所以由表 3-3 中已知数据可得:

l99=d99+l100=40+24=64

而 d100=q100·l100=0.667×24=16,故

l101=l100-d100=24-16=8

又 d101=q101·l101=(1-p101)·l101=(1-0.25)×8=6,所以

中国精算师《数学》过关必做1000题(含历年真题)-第9~10章【圣才出品】

十万种考研考证电子书、题库视频学习平台

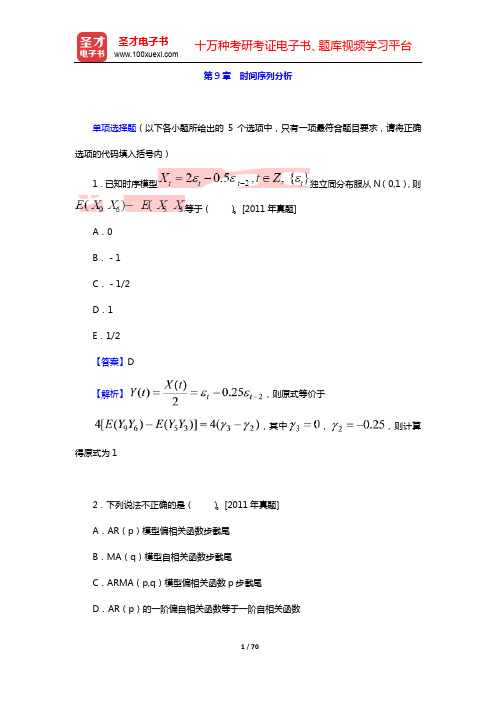

第 9 章 时间序列分析

单项选择题(以下各小题所给出的 5 个选项中,只有一项最符合题目要求,请将正确 选项的代码填入括号内)

1.已知时序模型

A.0 B.-1 C.-1/2 D.1 E.1/2 【答案】D

独立同分布服从 N(0,1),则 等于( )。[2011 年真题]

,其中 , 是相互独立的标准正态分布随机

变量, 是实数。下列说法正确的是( )。

A.{Xt}是平稳的

B.{Xt}是非平稳的

C.{Xt}可能是非平稳的

D.{Xt}可能是平稳的

E.无法判断

【答案】A

6 / 70

圣才电子书

【解析】因为

十万种考研考证电子书、题库视频学习平台

从而得 。

7.如果时间序列{Xt}为平稳时间序列,则下列说法中正确的是( )。

A.{Xt}的均值和方差均与时间有关

B.{Xt}具有常数均值,但方差不一定存在

C.{Xt}具有常数均值,自协方差函数

仅与时间间隔 t-s 有关

D.{Xt}具有常数均值,自协方差函数

也为常数

E.以上说法均不正确

【答案】C

【解析】对于平稳时间序列{Xt},具有三个重要性质:①常数均值;②自协方差函数与

9.设时间序列 Xt 是由下面随机过程生成的:Xt=Zt+ ,其中 为一均值为 0,方 差为 的白噪声序列,Zt 是一均值为 0,方差为 ,协方差恒为常数 a 的平稳时间序 列。 与 Zt 不相关。下列选项中不正确的是( )。

A.E(Xt)=0 B.Var(Xt)= C.Cov(Xt,Xt+k)=a

所以{Xt,0≤t≤1}为平稳过程。

中国精算师《金融数学》过关必做1000题(含历年真题)(收益率)【圣才出品】

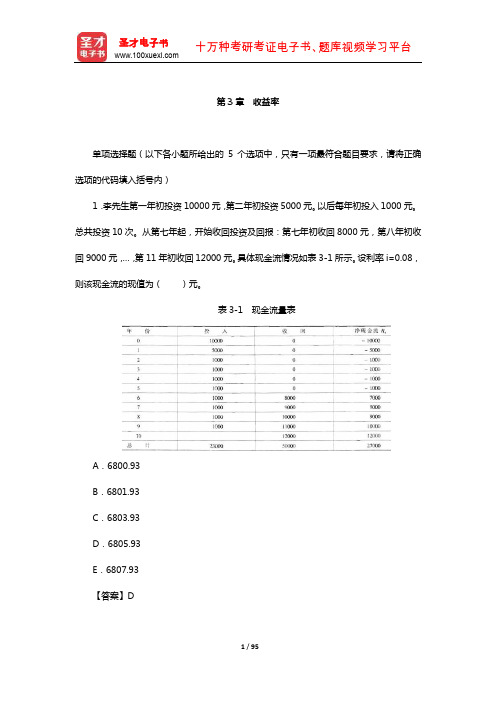

第3章收益率单项选择题(以下各小题所给出的5个选项中,只有一项最符合题目要求,请将正确选项的代码填入括号内)1.李先生第一年初投资10000元,第二年初投资5000元。

以后每年初投入1000元。

总共投资10次。

从第七年起,开始收回投资及回报:第七年初收回8000元,第八年初收回9000元,…,第11年初收回12000元。

具体现金流情况如表3-1所示。

设利率i=0.08,则该现金流的现值为()元。

表3-1 现金流量表A.6800.93B.6801.93C.6803.93D.6805.93E.6807.93【答案】D【解析】i=0.08,所以,故现金流的现值为:=6805.93(元)。

2.当利率=()时,第2年末支付2000元、第4年末支付3000元的现值之和为4000元。

A.4.3%B.5.3%C.6.3%D.7.3%E.8.3%【答案】D【解析】该现金流为:R0=4000,R2=-2000,R4=-3000。

所以,由于,故解得:=0.868517,又v=1/(1+i),所以i=(1-v)/v=7.3%。

3.有甲、乙两个投资额相同的项目,甲投资项目为期20年,前10年的收益率为15%;乙投资项目为期20年,收益率为12%。

则甲投资项目后10年的再投资收益率为()时,能使甲、乙两个投资项目在20年投资期中收益率相等。

A.6.50%B.7.08%C.7.50%D.8.08%E.9.08%【答案】E【解析】根据题意得:1.1510(1+i)10=1.1220,所以。

4.某人在期货交易市场上先投入10000元买入1年期期货,一年后作为现货卖出且另外卖空一部分一年期期货,共24500元,又过一年,投入15000元买入现货支付到期期货。

则该投资人的投资收益率为()。

A.20%B.22%C.20%或22%D.20%或25%E.22%或25%【答案】D【解析】根据题意,现金流为:R0=-10000,R1=24500,R2=-15000,则由得:即=0,=0,所以i=0.2或i=0.25。

中国精算师《金融数学》过关必做1000题(含历年真题)(投资组合理论)【圣才出品】

根据表 10-4 回答 9~10 题。

6 / 70

圣才电子书

www.ຫໍສະໝຸດ

十万种考研考证电子书、题库视频学习平台

表 10-4

U=E(r)-0.005Aσ2,A=4。 9.根据上面的效用函数,下面最值得投资的是( )。 A.1 B.2 C.3 D.4 E.无法判断 【答案】D 【解析】效用如下所示,

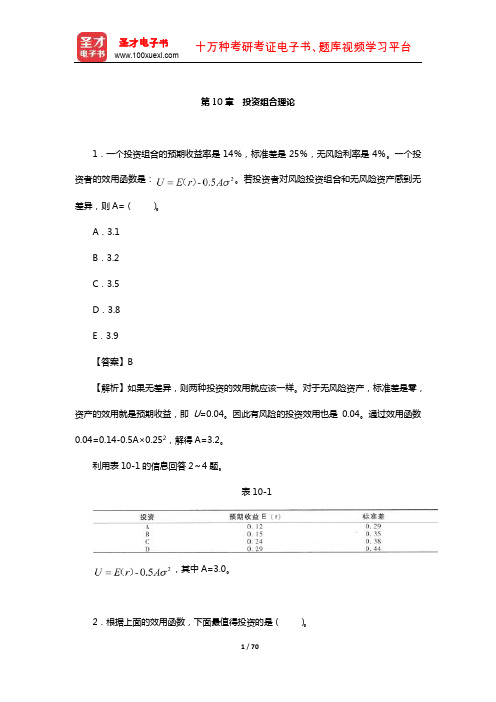

D.3.8

E.3.9

【答案】B

【解析】如果无差异,则两种投资的效用就应该一样。对于无风险资产,标准差是零,

资产的效用就是预期收益,即 U=0.04。因此有风险的投资效用也是 0.04。通过效用函数

0.04=0.14-0.5A×0.252,解得 A=3.2。

利用表 10-1 的信息回答 2~4 题。

表 10-1

4 / 70

圣才电子书 十万种考研考证电子书、题库视频学习平台

表 10-2

A.B、F B.A、D、E C.C、E、F D.C、D E.C、D、F 【答案】E 【解析】表 10-3 展示了哪一个投资是有效的。

表 10-3

所以正确答案为 E。

5 / 70

圣才电子书 十万种考研考证电子书、题库视频学习平台

【解析】对两个投资无差异,则两个投资的效用必然相同。由于国库券是无风险的,它

的效用是 4%的收益率,通过效用函数 0.04=0.14-0.005A×0.252,解得 A=320。

12.假设一个回避风险的投资者。投资组合 1 的期望收益率是 14%,标准差σ=0.18; 投资组合 2 的标准差σ=0.25,年末现金流为 5000 和 14000 美元的概率是相等的,若在投 资组合 1 和投资组合 2 的选择上没有差别,则投资组合 2 的价格是( )。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

A.0.991

B.0.998

C.1.005

D.1.012

E.1.019

【答案】D

【解析】

。

10.置信区间

6 / 98

圣才电子书

B.中心极限定理

十万种考研考证电子书、题库视频学习平台

C.小概率事件原理

D.正态分布的性质

E.大数定律

【答案】C

【解析】假设检验基于小概率原理(实际推断原理),即认为概率很小的事件在一次试

。

8.总体服从参数为λ的泊松分布,λ未知,但是只有两个可能取值 1 和 2。现在通过抽

样来检验假设

;

。抽取的样本量为 2,而拒绝域为

则采用这个拒绝域的带来的第二类错误概率为( )。[样题]

A.0.34

5 / 98

圣才电子书

B.0.37

十万种考研考证电子书、题库视频学习平台

D.A 和 B 同时成立

E. + =1

【答案】C

【解析】在样本量 不变的情况下,如果减小 ,就会增大犯第二类错误的机会,即

增大,若减小 ,也会增大犯第一类错误的机会,即 增大;要使 和 同时减小,只能

增大样本容量 ;这两类错误的概率和 + 不一定等于 1。

C.推断两个总体的比例差

D.推断一个总体的方差

E.推断一个总体的比例

【答案】D

【解析】单总体方差检验的统计量为

2.在假设检验中,记 为备择假设,则下列情况中被称为犯第I类错误的是( )。 [2008年真题]

A.若 为真,接受 B.若 不真,接受 C.若 为真,拒绝 D.若 不真,拒绝 E.以上选项都不正确 【答案】B

其中有 30 个 0,50 个 1,20 个 2,则检验统计量的计算结果等于( )。[样题]

A.1.751

B.1.834

C.1.917

D.2.000

E.2.083

【答案】E

【解析】

:P(X=0)=

=0.36,

P(X=1)=

=0.48,

P(X=2)=

=0.16。

4 / 98

圣才电子书

12.在假设检验中,分别用 , 表示犯第一类错误和第二类错误的概率,则当样本容 量 一定时,下列说法中正确的是( )。

A. 减小时 也减小

7 / 98

圣才电子书

B. 增大时 也增大

十万种考研考证电子书、题库视频学习平台

C. , 不能同时减小,减小其中一个时,另一个就会增大

1 / 98

圣才电子书 十万种考研考证电子书、题库视频学习平台

【解析】P{当 为真时拒绝 }=P{当 不真时接受 }

3.设有两个来自不同正态总体的样本, X:-4.4,4.0,2.0,-4.8 Y:6.0,1.0,3.2,-0.4

如果要检验两个样本是否来自同一总体,则下面选项中正确的是( )。[2008年真 题]

4.某大学图书馆,每周开馆5天,各天借出书籍册书统计,如表7-1所示。 表7-1

构造原假设 :该图书馆借出的书籍册数不依赖于一周内个别日子,如果假设成立, 平均每天借出的书籍的概率应当相同,若用 统计量来检验零假设,则 统计量的值为

2 / 98

圣才电子书 十万种考研考证电子书、题库视频学习平台

验中不会发生,小概率事件在一次试验中出现了,是与概率论的基本原理相违背的,因而有

理由认为是不合理的。

11.在假设检验中,显著性水平 的意义是( )。 A.H0 为真,经检验拒绝 H0 的概率 B.H0 为真,经检验接受 H0 的概率 C.H0 不成立,经检验拒绝 H0 的概率 D.H0 不成立,经检验接受 H0 的概率 E.以上均不正确 【答案】A 【解析】当原假设为真时拒绝原假设,所犯的错误称为第一类错误,又称弃真错误。犯 第一类错误的概率称为显著性水平,通常记为 。

则 统计量为

十万种考研考证电子书、题库视频学习平台

7.总体服从正态分布

其中 是未知参数,但是只可能取 0 或者 1,现在通过抽

样来检验假设

。抽取的样本量为 4,而拒绝域为

,则采用这个拒绝域的带来的第一类错误概率为( )。[样 题]

A.0.16

B.0.17 C.0.18 D.0.19 E.0.20 【答案】A 【解析】原假设为真时,

A.用正态u统计量检验均值是否相同 B.先用 统计量检验方差是否相同,再用t统计量检验均值是否相同 C.先用 统计量检验方差是否相同,再用正态u统计量检验均值是否相同 D.先用F统计量检验方差是否相同,再用正态u统计量检验均值是否相同 E.先用F统计量检验方差是否相同,再用t统计量检验均值是否相同 【答案】E 【解析】对于两正态总体,当它们的方差未知时,先用 F 统计量检验方差是否相同,然 后再用 t 统计量检验均值是否相同。

( )。[2008年真题]

A.9.49

B.11.19

C.13.23

D.15.41

E.19.19

【答案】E

【解析】设

分别为星期一到星期五借出的书籍的概率,则有

而

,

故

。Байду номын сангаас

5.设总体X服从正态分布N(μ,9),

是来自该总体的简单随机样本,

对检验问题

,取如下拒绝域:

。若取置信水平等于

0.95,则当

,

时,犯第二类错误的概率为( )。[2008年真题]

圣才电子书

十万种考研考证电子书、题库视频学习平台

第 7 章 假设检验

单项选择题(以下各小题所给出的 5 个选项中,只有一项最符合题目要求,请将正确 选项的代码填入括号内)

1.在下面的各种推断中,使用 A.推断总体相关系数

分布的是(

)。[2011年真题]

B.推断两个总体的方差比

A.

B.

C.

D.

E.

【答案】A

3 / 98

圣才电子书 十万种考研考证电子书、题库视频学习平台

【解析】由

,即

,

故

,

得

,

故犯第二类错误的概率为:

P(当 不真时接受 )=

(由于

, )

。

6.现在希望用 检验来判断总体是否服从二项分布 B(2,0.4),得到 100 个观察值,

C.0.40

D.0.43

E.0.46

【答案】D

【解析】备择假设成立时,X1+X2 服从强度为 4 的泊松分布,

9.某种电子元件的寿命 X 服从正态分布

,μ, 均为未知参数,现测得 16

只元件的寿命,整理之后得到样本均值为 245.3,样本方差 9996,要检验假设

,

,检验统计量的值等于( )。[样题]