《新编会计模拟实习》会计分录答案修改版

新编会计模拟实习第五版含

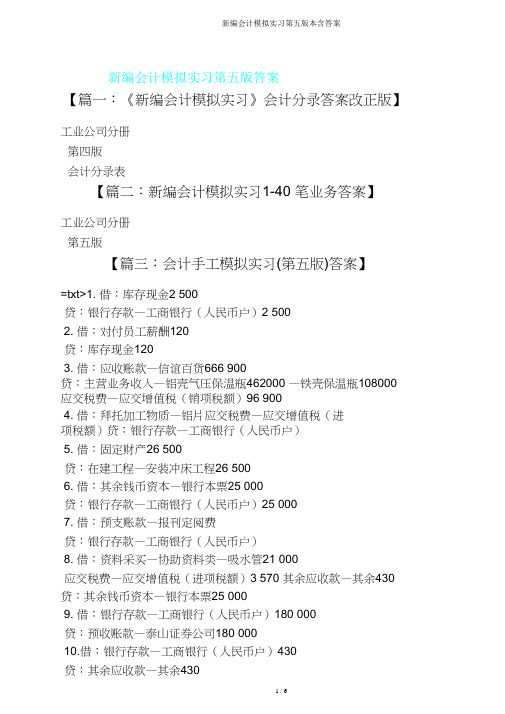

新编会计模拟实习第五版答案【篇一:《新编会计模拟实习》会计分录答案改正版】工业公司分册第四版会计分录表【篇二:新编会计模拟实习1-40 笔业务答案】工业公司分册第五版【篇三:会计手工模拟实习(第五版)答案】=txt>1. 借:库存现金2 500贷:银行存款—工商银行(人民币户)2 5002. 借:对付员工薪酬120贷:库存现金1203. 借:应收账款—信谊百货666 900贷:主营业务收入—铝壳气压保温瓶462000 —铁壳保温瓶108000 应交税费—应交增值税(销项税额)96 9004. 借:拜托加工物质—铝片应交税费—应交增值税(进项税额)贷:银行存款—工商银行(人民币户)5. 借:固定财产26 500贷:在建工程—安装冲床工程26 5006. 借:其余钱币资本—银行本票25 000贷:银行存款—工商银行(人民币户)25 0007. 借:预支账款—报刊定阅费贷:银行存款—工商银行(人民币户)8. 借:资料采买—协助资料类—吸水管21 000应交税费—应交增值税(进项税额)3 570 其余应收款—其余430 贷:其余钱币资本—银行本票25 0009. 借:银行存款—工商银行(人民币户)180 000贷:预收账款—泰山证券公司180 00010.借:银行存款—工商银行(人民币户)430贷:其余应收款—其余43011.借:销售花费3 000贷:银行存款—工商银行(人民币户)3 00012.(1)借:应收账款—新中贸易公司10788贷:主营业务收入(2)借:主营业务成本贷:应交税费—应交增值税(进项税额转出)13. 借:对付员工薪酬—教育经费350贷:库存现金350不做分录16.借:其余应收款—员工借钱400贷:库存现金40017.借:对付员工薪酬—员工福利300贷:库存现金30018.借:其余钱币资本—待转让支票80 000贷:应收账款—东方百货公司80 00019.(1)借:资料采买-协助资料类67301应交税费—应交增值税(进项税额)12 699贷:其余钱币资本—待转让支票80 000(2)借:资料采买—协助资料类7399贷:银行存款—工商银行(人民币户)739920.借:银行存款—工商银行(人民币户)800 000贷:短期借钱800 00021.(1)借:库存现金53贷:其余应收款—员工借钱—王庆成53(2)借:管理花费—交通差旅费1947贷:其余应收款—员工借钱—王庆成194722.借:对付单据—商业承兑汇票—东江有色金属公司300 000 贷:银行存款——工商银行(人民币户)300 00023.借:应收利息30000贷:拥有至到期投资—(10 新港债)利息调整2406 投资利润 2759424.借:银行存款—中国银行357 000财务花费3 000贷:应收单据—上海保温容器公司360 00025.借:应收单据—上海保温容器公司395 928贷:主营业务收入—塑壳保湿瓶(大号)153600 —塑壳保温瓶(中号)184800 应交税费—应交增值税(销项税额)57 52826.(1)借:其余钱币资本—存出投资款541 071.9贷:交易性金融财产—(明星电力)成本455000交易性金融财产—(明星电力)公允价值改动46500投资利润(2)借:公允价值改动损益46500贷:投资利润4650027.借:管理花费—交通差旅费贷:其余应收款—员工借钱—姚怡400库存现金28.借:管理花费—办公费及其余应交税费—应交增值税(进项税额)贷:库存现金29.借:其余钱币资本—银行本票30 000贷:银行存款—工商银行(人民币户)30 00030.借:应交税费—应交所得税57 250—应交增值税(已交税款)189 340 —应交城建税—应交教育费附带—应交个人所得税贷:银行存款—工商银行(人民币户)31.借:拜托加工物质—铝配件应交税费—应交增值税(进项税额)4 2 银行存款—工商银行(人民币户)贷:其余钱币资本—银行本票30 00032.借:资料采买—瓶胆类—大号286 000—中号73 800—小号61 000应交税费—应交增值税(进项税额)71 536贷:对付单据—商业承兑汇票—上海瓶胆总厂492 33633.(1)借:资料采买—铝材类—铝锭108360应交税费—应交增值税(进项税额)贷:银行存款—工商银行(人民币户)(2)借:资料采买—铝材类—铝锭1080应交税费—应交增值税(进项税额)120贷:银行存款—工商银行(人民币户)1200 34.借:管理花费—办公费及其余贷:银行存款—工商银行(人民币户)35.借:对付员工薪酬管理花费375财务花费贷:银行存款—工商银行(人民币户)36.借:对付员工薪酬贷:其余对付款—对付养老保险费—对付住宅公积金—对付医疗保险费。

会计分录参考答案(完整)(按时间顺序)

综合模拟实验的会计分录1、[12.1 (筹资1)]借:银行存款 20 000 000贷:长期借款 20 000 0002、[12.1(投资1)]借:交易性金融资产——中国石油(成本) 1 529 000 投资收益 1 529贷:其他货币资金-存出投资款 1 530 5293、[12.1(投资2)]借:持有至到期投资——国库券(成本) 100 000——国库券(应计利息) 2 750——国库券(利息调整) 2 250 贷:其他货币资金-存出投资款 105 0004、[12.1(投资3)]借:可供出售金融资产——农业银行股票 270 810贷:其他货币资金-存出投资款 270 8105、[12.1(销售与收款1)]借:应收账款——永州九嶷商场 380 490 贷:主营业务收入---317000——夹心酥152 000——早餐饼165 000其他业务收入——汽车队业务收入 9 600应交税费——应交增值税(销项税额)53 890 6、[12.1 (采购与付款1)]借: 库存现金20 000贷: 银行存款20 0007、[12.1 (采购与付款2)]借:其他应收款—吴光8000贷: 库存现金80008、[12.1 (采购与付款3)]借: 材料采购---原材料489600---精面粉285 000---普通面粉54600---大米150 000应交税费---应交增值税(进项税额) 63648贷: 银行存款5532489、[12.1 (存货与生产2)]原材料月初成本差异率=- 23493.2/1174660 = - 2%燃料月初成本差异率= 829.6/4148 = 2.24%低值易耗品成本差异率= 6160/205400 =3%包装物月初差异率= - 1510/302000 =- 0.5%借:生产成本---基本生产成本---配料车间---甜式127400(50000*1.96+20000*1.6)*(1 -2%)---咸式103586 (20000*1.96+20000*1.6+25000*1.38)*(1- 2%)---共同领用19 404 (4000*4.3+1000*2.6)*(1- 2%)贷:原材料255500----精面份137200----普通面粉64000----黏玉米34500----鲜蛋17200----发酵粉2600材料成本差异----原材料差异5110 10、[12.1 (存货与生产3)]借: 制造费用——制作车间 9721.60 贷: 原材料---维修材料 9920 ---筛网 4480 ---轴承 560 ---齿轮 4880 材料成本差异---原材料差异 11、[12.1 (存货与生产4)]借:生产成本---基本生产成本---包装车间 105 840 贷:包装物 108000---包装箱 18000 ----包装袋 90000 材料成本差异---包装物差异 12、[12.1 (存货与生产5)]借: 管理费用---质检 15830.04 贷: 低值易耗品 15720---水分测试仪 14800 ----白光灯管 920 材料成本差异---低值易耗品差异 110.04 13、[12.1 (存货与生产6)]借: 生产成本---辅助生产成本---汽车队 14 790 贷:燃料----汽油 14500 材料成本差异---燃料差异 29014、[12.2 (销售与收款2)]借:银行存款 1 000 000 贷:预收账款——河南驻马店惠民商城 1000 00015、[12.2(采购与付款4)] 借: 管理费用---办公费 3280 ---业务招待费 5600 ---市内交通费 560198.402160贷: 库存现金944016、[12.2(采购与付款5)]借: 应付账款---长沙市供电公司104130贷: 银行存款10413017、[12.2 (采购与付款6)]借:其他货币资金---银行汇票存款500 000贷:银行存款500 00018、[12.2(采购与付款7)]借:生产成本—辅助生产成本---汽车队20000贷:银行存款2000019、[12.3 (筹资2)]借:银行存款 20 000 000贷:长期借款—专用借款 20 000 00020、[12.3(销售与收款3)]借:银行存款 666 400 财务费用 13 600贷:应收账款——常德北大门商场 680 00021、[12.3(采购与付款8)]借:材料采购---原材料97400---白砂糖32500---发酵粉5400---1#香精26500---2#香精33000应交税费---应交增值税(进项税额)16558贷:应付账款---株州市诚信食品公司11395822、[12.3(存货与生产7)]借:原材料502000---精面粉294000---普通面粉56000---大米152000贷: 材料采购----省粮油贸易公司489600材料成本差异---原材料差异1240023、[12.3(存货与生产8)]借:原材料96200---白砂糖32000---发酵粉5200---1#香精27000---2#香精32000材料成本差异---原材料差异1200贷: 材料采购----原材料采购9740024、[12.4 (销售与收款4)]借:银行存款—美元户 375100($55000)贷: 预收账款---香港旺角公司 37510025、[12.4(采购与付款9)]借:长期待摊费用---广告费300 000贷:银行存款300 00026、[12.4(采购与付款10)]借:应交税费——未交增值税137 600 贷:银行存款137 60027、[12.4(采购与付款11)]借:应交税费——应交营业税 2 540——应交城市维护建设税9 809.8——应交教育费附加 2 802.8 贷:银行存款15 152.628、[12.4(存货与生产10)]借:委托代销商品——长沙恒远超市943000——蟹黄饼260 000——早餐饼380 000——果仁曲奇28000——奶黄饼275000贷:库存商品——蟹黄饼260 000——早餐饼380 000——果仁曲奇28 000——奶黄饼27500029、 [12.5(销售与收款6)]借:预收账款——驻马店惠民商城 861 120贷:主营业务收入----736000——奶黄饼 290 000——蟹黄饼 224 000——煎饼 86 000——葱油香脆饼 90 000——早餐饼 46 000应交税费——应交增值税(销项税额) 125 12030、[12.5(采购与付款 12)]借:工程物资---铁花护栏 190000应交税费—应交增值税(进项税额) 32300贷:银行存款 22230031、[12.5(采购与付款 13)]借:在建工程---围墙改建工程 50000贷:银行存款 5000032、[12.5 (存货与生产12)]借:低值易耗品----出借低值易耗品77400贷:低值易耗品----在库低值易耗品77400借:销售费用37 926贷: 低值易耗品---低值易耗品摊销38700材料成本差异----低值易耗品差异77433、[12.8(销售与收款7)]借:预收账款-美元户-香港旺角公司 347820($ 51000)贷:主营业务收入----347820--蟹黄饼 238700--早餐饼 10912034、[12.8(采购与付款14)]借:管理费用---绿化费 165000贷:银行存款 16500035、[12.8(存货与生产14)] 借: 原材料 73000--- 咸蛋 56000 ---果仁 17000材料成本差异---原材料差异 2800 贷: 材料采购 75800----咸蛋 58000 ----果仁 17800借: 燃料----白煤 36400贷: 材料采购----白煤 36000 材料成本差异---燃料差异 40036、[12.8(存货与生产15)]借:生产成本---基本生产成本---配料车间 137690---甜式 110250 ---咸式 27440 贷: 原材料 140500---咸蛋 28000 ---白砂糖 16000 ---甜玉米 88000 ---果仁 8500 材料成本差异---原材料差异37、[12.8(存货与生产16)]. 借: 制造费用 ---配料车间 52 161.40贷:原材料---修理材料----传动轴 4520 低值易耗品---料桶 47400材料成本差异----原材料差异----低值易耗品差异 331.8借: 生产成本---基本生产成本---制作车间---共同 36162 贷:原材料 36900----精油 24000 ----鲜蛋 12900材料成本差异---原材料差异38、[12.8(存货与生产17]借: 生产成本---基本生产成本---包装车间 105 840 贷: 包装物 1080002810 90.40 738---包装箱18000--- 包装袋90000材料成本差异----包装物差异216039、[12.9(销售与收款8)]借:银行存款306 312 主营业务收入---- 63400——夹心酥30 400——早餐饼33 000 应交税费——应交增值税(销项税额)10 778 贷:应收账款——永州九嶷商场380 490 40、[12.9(采购与付款15)]借:管理费用---维修费 28600贷:银行存款 2860041、[12.9(采购与付款16)]借:管理费用---差旅费 3700+900=4600---会务费 6300贷:其他应收款 ---王伟 1090042、[12.9(采购与付款17)]借:销售费用---广告费 10000贷:长期待摊费用 1000043、[12.9(采购与付款18)]借:营业外支出---职工困难补助费 9000贷:库存现金 900044.[12.9(薪酬2)](1)公司总部应付薪酬总额= 23052.29元配料车间应付薪酬总额= 18685.60元其中生产工人:13113.60元管理人员5572元制作车间应付薪酬总额= 24238..40元其中:生产工人: 18666.40元管理人员5572元包装车间应付薪酬总额= 19144.40元其中生产工人: 13572.40元管理人员: 5572元汽车队应付薪酬总额= 13390元机修车间应付薪酬总额=11541元全公司代发交通补助=50*600 =30000元全公司代发生活补贴=50*500= 25000元全公司代扣物业管理费总额= 2604元全公司代扣电话费超支总额= 1390元工资结算单应扣个人养老保险基金(基数为基础工资总额)公司总部养老保险基金= 19176*8%= 1534.08元配料车间养老保险基金= 15876*8%=1270.08元制作车间养老保险基金:= 20370*8%=1629.60元包装车间养老保险基金= 15666*8%=1253.28元汽车队养老保险基金= 11634*8%= 930.72 元机修车间养老保险基金=9870*8%=789.60元合计养老保险基金: 7407.36元应扣个人失业保险金公司总部失业保险金= 19176*1%= 191.76元配料车间失业保险金= 15876*1%=158.76元制作车间失业保险金:= 20370*1%=203.70元包装车间失业保险金= 15666*1%=156.66元汽车队失业保险金= 11634*1%= 116.34 元机修车间失业保险金=9870*1%=98.70元合计失业保险金: 925.92元应扣个人医疗保险金公司总部医疗保险金= 19176*3%= 575.28元配料车间医疗保险金= 15876*3%=476.28元制作车间医疗保险金:= 20370*3%=611.10元包装车间医疗保险金= 15666*3%=469.98元汽车队医疗保险金= 11634*3%= 349.02 元机修车间医疗保险金=9870*3%=296.10元合计医疗保险金: 2777.76元应扣个人住房公积金公司总部住房公积金= 19176*10%= 1917.60元配料车间住房公积金= 15876*10%=1587.60元制作车间住房公积金:= 20370*10%=2037元包装车间住房公积金= 15666*10%=1566.60元汽车队住房公积金= 11634*10%= 1163.40 元机修车间住房公积金=9870*10%=987元合计住房公积金: 9259.20元工资总额分配的处理借:生产成本—基本生产成本 45352.40----配料车间 13113.60---制作车间 18666.40---包装车间 13572.40--辅助生产成本 24931---汽车队 13390---机修车间 11541制造费用 16716----配料车间 5572---制作车间 5572----包装车间 5572管理费用 23052.29 贷:应付职工薪酬---应付工资 110051.6945、[12.10 (销售与收款9)]借:预收账款---河南驻马店惠民商城 38 000 贷:其他业务收入——汽车队业务收入 38 00046、[12.10 (销售与收款10)]借:银行存款 22 698 贷:主营业务收入----19400——葱油香脆饼8 400——果仁曲奇11 000应交税费——应交增值税(销项税额) 3 29847、[12.10 (采购与付款19)]借:现金 40000贷:银行存款 4000048、[12.10 (采购与付款20)]借:在建工程---围墙改建工程 198000贷:工程物资---铁护花栏 190000---水泥 800049、[12.10 (采购与付款21)]借:材料采购---包装物 306000---包装箱 58000---包装袋 248000应交税费---应交增值税(进项税额) 52020贷:银行存款 35802050、[12.10 (薪酬3)](1)代发交通费的处理借: 管理费用—交通费 30000贷:应付职工薪酬---应付工资 30000(2)代发福利费的处理借: 生产成本—基本生产成本 12 000---配料车间 3500 =7*500 ---制作车间 5000=10*500 ---包装车间 3500=7*500 --辅助生产成本 5 500---汽车队 3000=500*6 ---机修车间 2500=5*500 制造费用 3 000---配料车间 1000---制作车间 1000----包装车间 1000管理费用 4500贷:应付职工薪酬---应付福利费 25000(3)代扣款电话费超支处理借: 应付职工薪酬---应付工资 1390贷:管理费用—电话费 1390(4)其他代扣款处理借: 应付职工薪酬---应付工资 23142.36贷:其他应付款- 22974.24---物业管理部门 2604---基本养老部门 7407.36---住房公积金 9259.20----失业保险部门 925.92----医疗保险部门 2777.76应交税费—个人所得税 168.12(5)从银行划款到职工工资账上借: 应付职工薪酬 140519.33---应付工资 115519.33---应付福利费 25000.贷:银行存款 140519.3351、[12.11(销售与收款11)].借:预收账款---香港旺角公司20 520($3000) 贷:其他业务收入——汽车队业务收入 20 52052、[12.11(采购与付款22)]借:生产成本---辅助生产成本---汽车队 5200贷:库存现金 520053、[12.11(采购与付款23)]借:生产成本---辅助生产成本---修理车间 8600贷:库存现金 860054、[12.11(采购与付款24)]借:库存现金 3620管理费用---差旅费 4380贷:其他应收款---吴光 800055、[12.11(采购与付款25)]借:管理费用---排污费 30000贷:银行存款 3000056、[12.11(采购与付款26)]借:应付职工薪酬---职工教育经费 1800贷:银行存款 180057、[12.12(销售与收款12)]借:银行存款 484 380贷:主营业务收入---414000——奶黄饼116 000——果仁曲奇110 000——蟹黄饼112 000——夹心酥76 000应交税费——应交增值税(销项税额)70 38058、[12.12(采购与付款27)]借:营业外支出—助学补助费 4700贷:现金 470059、[12.12(采购与付款28)]借:材料采购---原材料 81900—果仁 40500--鲜蛋 41400应交税费—应交增值税(进项税额) 9100贷:银行存款 9100060、[12.12(存货与生产19)]借:制造费用41327.28---配料车间13775.76---制作车间18367.68---包装车间9183.84贷: 低值易耗品---工作服41040材料成本差异---低值易耗品差异287.2861、[12.12(存货与生产20)]借:长期待摊费用---金属柜8600贷: 包装物----在库包装物-金属柜8600借: 销售费用4214贷: 长期待摊费用---金属柜4300材料成本差异---包装物差异8662、[12.15(采购与付款29)]借:材料采购---修理材料 7700---筛网 5700---园丝 2000贷:库存现金 770063、[12.15(采购与付款30)]借:材料采购---燃料 132000---汽油 84000----柴油 48000应交税费---应交增值税(进项税额) 22440贷:银行存款 15444064、[12.15(采购与付款31)]借:工程物资---专用设备---发酵罐 501000应交税费---应交增值税(进项税额) 85000贷:银行存款 58600065、[12.15(存货与生产21)]借:包装物300 000---包装箱60000---包装袋240000材料成本差异----包装物差异 6000贷:材料采购---包装物 306000借: 原材料 85500---果仁 42500 ---鲜蛋 43000贷: 材料采购----原材料 81900 材料成本差异---原材料差异 3600借: 原材料 7400---筛网 5600 ---园丝 1800材料成本差异---原材料差异 300 贷: 材料采购---原材料 7700借: 燃料 139000----汽油 87000 ----柴油 52000贷:材料采购---燃料 132000 材料成本差异---燃料差异 700066、[12.15(存货与生产22)]借:生产成本---基本生产成本---配料车间---咸式 107702 ---甜式 270480 贷: 原材料 385900---精面粉 117600 ---普通面粉 48000 ----大米 91200 ---咸蛋 33600 ---食盐 1500 ---甜玉米 44000 ---白砂糖 16000 ---果仁 34000 材料成本差异---原材料差异借: 生产成本---基本生产成本---制作车间 30184 贷:原材料 30800---精油 16000 ---味精 3000 ---1#香精 5400 ---2#香精 6400材料成本差异---原材料差异借: 生产成本---基本生产成本---包装车间 105 840 贷:包装物 108000---包装箱 180007718 616---包装袋900002160材料成本差异---包装物------------------------------------------------------------------------------- 67、[12.16(筹资3)]借:银行存款 4 848 000应付债券-利息调整 152 000贷:应付债券—债券面值 5 000 00068、[12.16(销售与收款14)]借:主营业务收入143000——葱油香脆饼80 000——煎饼 63 000应交税费——应交增值税(销项税额)24 310贷:银行存款167 31069、[12.16(销售与收款15)]借:应收账款---衡阳白果商场 418 860贷:主营业务收入 ----358000——煎饼172 000——果仁曲奇110 000——夹心酥76 000应交税费——应交增值税(销项税额)60 86070、[12.16(采购与付款32)]借:材料采购---原材料 440000—黏玉米 240000--甜玉米 200000应交税费---应交增值税(进项税额) 57200银行存款 2800贷:其他货币资金---银行汇票存款 50000071、[12.16(采购与付款33)]借:材料采购---原材料 51894—黏玉米 34 596--甜玉米 17 298应交税费---应交增值税(进项税额) 3 906贷:银行存款 55 80072、[12.16(采购与付款34)]借:在建工程---发酵罐 501 000贷:工程物资---专用设备---发酵罐 501 00073、[12.16(存货与生产23)]借:库存商品78000----煎饼38000(20000袋*1.9)---葱油香脆40000(20000袋*2)贷:主营业务成本78000---煎饼38000(20000袋*1.9)---葱油香脆40000(20000袋*2)74、[12.16(存货与生产24)]借: 原材料 495008---黏玉米 275448---甜玉米 219560贷:材料采购 440000---黏玉米 240000---甜玉米 200000材料成本差异---原材料差异 55008 75、[12.17(筹资4)]借:银行存款 2 000 000贷:短期借款 2 000 00076、[12.17(销售与收款16)]借:应收账款---三角坪超市 4 800贷: 其他业务收入 4 80077、[12.17(采购与付款35)]借:固定资产清理 10 000累计折旧 410 000贷:固定资产---1#发酵罐 420 00078、[12.17(采购与付款36)]借:库存现金 8000营业外支出---处置固定资产 2000贷:固定资产清理 1000079、[12.17(采购与付款37)]借:固定资产 2 000 000应交税费—应交增值税(进项税额) 340 000银行存款 460 000贷:长期股权投资—上海宏远公司 2 500 000 投资收益 300 00080、[12.17(采购与付款38)]借:其他应收款---钱小红 20 000贷:银行存款 20 00081、[12.18(筹资5)]借:银行存款 19 400 000贷:股本 10 000 000资本公积 9 400 00082、[12.18(采购与付款39)]借:其他应收款—王莹 30 000贷:银行存款 30 00083、[12.19(采购与付款40)]借:营业外支出---助学款捐赠 300 000贷:银行存款 300 00084、[12.19(采购与付款41)]借:无形资产---土地使用权 1 000 000 贷:银行存款 1 000 00085、[12.19(采购与付款42)]借:银行存款 800 000贷:固定资产清理 800 00086、[12.19(采购与付款43)]借:累计折旧 600 000固定资产减值准备 300 000固定资产清理 900 000贷:固定资产---2#制作机 1 800 000借:营业外支出---处置固定资产 100 000 贷:固定资产清理 100 00087、[12.20(筹资6)]借:银行存款 195 200财务费用 4 800贷:应收票据——东方超市 200 000 88、[12.20(投资4)]借:其他货币资金-存出投资款 299 100 投资收益 6 700贷:交易性金融资产——中国石油(成本) 305 80089、[12.22(筹资7)] 借:财务费用 142 000贷:银行存款——人民币 142 00090、[12.22(筹资8)]借:在建工程——房屋 237 600 贷:银行存款——人民币 237 60091、[12.22(存货与生产27)]借:生产成本---基本生产成本---配料车间---咸式 117404 贷:原材料 119800---大米 30400 ---精面粉 39200 ---普通面粉 16000 ---鲜蛋 21500 ---食盐 1500 ---咸蛋 11200 材料成本差异---原材料差异 92、[12.22(存货与生产28)]借:生产成本---基本生产成本---配料车间---甜式 158172 贷:原材料 161400---精面份 58800 ---甜玉米 44000 ---普通面粉 32000 ---白砂糖 9600 ---果仁曲奇 17000 材料成本差异---原材料差异93、[12.22(存货与生产29)]借:制造费用 11270---配料车间 6762 ---制作车间 45082396 3228贷:原材料---润滑油 11500230材料成本差异---原材料差异94、[12.22(存货与生产30)]借: 生产成本---辅助生产成本---汽车队 17136贷: 燃料 16800---汽油 11600---柴油 5200材料成本差异---燃料成本差异 33695、[12.23(销售与收款17)]借:应收票据——星沙商城 1 743 300贷:主营业务收入----1490000——葱油香脆饼336 000——果仁曲奇110 000——夹心酥152 000——早餐饼264 000——蟹黄饼224 000——煎饼172 000——奶黄饼232 000应交税费——应交增值税(销项税额)253 30096、[12.23(采购与付款44)]借:无形资产---土地使用权 2 000 000贷:银行存款 2 000 00097、[12.23(采购与付款45)]借:无形资产---土地使用权 200 000贷:银行存款 200 00098、[12.23(采购与付款46)]借:管理费用---差旅费 2 700---会务费 15 074库存现金 12226贷:其他应收款---王莹 30 00099、[12.24(销售与收款18)]借: 银行存款87 750贷:其他业务收入---让售玉米75000应交税费---应交增值税(销项税额) 12 750100、[12.24(销售与收款19)]借:应收账款---宁乡长光食品厂63 180贷:其他业务收入---让售玉米54 000应交税费---应交增值税(销项税额) 9 180 101、[12.24(采购与付款47)]借:财务费用---手续费 2 680贷:银行存款 2 680 102、【12.24(薪4)】企业负担的养老保险基金(基数为基础工薪总额)公司总部养老保险基金= 19176*21%= 4026.96元配料车间养老保险基金= 15876*21%=3333.96元其中:生产工人: 11172*21%=2346.12管理人员: 4704*21%=987.84制作车间养老保险基金:= 20370*21%=4277.70元其中:生产工人: 15666*21%=3289.86管理人员: 4704*21% = 987.84包装车间养老保险基金= 15666*21%=3289.86元其中生产工人: 10962*21% =2302.02管理人员: 4704*21% = 987.84汽车队养老保险基金= 11634*21%= 2443.14 元机修车间养老保险基金=9870*21%=2072.70元合计养老保险基金: 19444.32元企业负担的失业保险金公司总部失业保险金= 19176*2%= 383.52元配料车间失业保险金= 15876*2%=317.52元其中:生产工人: 11172*2%=223.44管理人员: 4704*2%=94.08制作车间失业保险金:= 20370*2%=407.40元其中:生产工人: 15666*2%=313.32管理人员: 4704*2% = 94.08包装车间失业保险金= 15666*2%=313.32元其中生产工人: 10962*2% =219.24管理人员: 4704*2% = 94.08汽车队失业保险金= 11634*2%= 232.68 元机修车间失业保险金=9870*2%=197.40元合计失业保险金: 1851.84元企业负担医疗保险金公司总部医疗保险金= 19176*8%= 1534.08元配料车间医疗保险金= 15876*8%=1270.08元其中:生产工人: 11172*8%=893.76管理人员: 4704*8%=376.32制作车间医疗保险金:= 20370*8%=1629.60元其中:生产工人: 15666*8%=1253.28管理人员: 4704*8% = 376.32包装车间医疗保险金= 15666*8%=1253.28元其中生产工人: 10962*8% =876.96管理人员: 4704*8% = 376.32汽车队医疗保险金= 11634*8%= 930.72 元机修车间医疗保险金=9870*8%=789.60元医疗保险金合计: 7407.36元企业负担工伤保险:公司总部工伤保险= 19176*1%= 191.76元配料车间工伤保险= 15876*1%=158.76元其中:生产工人: 11172*1%=111.72管理人员: 4704*1%=47.04制作车间工伤保险:= 20370*1%=203.70元其中:生产工人: 15666*1%=156.66管理人员: 4704*1% = 47.04包装车间工伤保险= 15666*1%=156.66元其中生产工人: 10962*1% =109.62管理人员: 4704*1% = 47.04汽车队工伤保险= 11634*1%= 116.34 元合计工伤保险金: 925.92元企业负担的生育保险公司总部生育保险= 19176*0.7%= 134.23元配料车间生育保险= 15876*0.7%=111.13元其中:生产工人: 11172*0.7%=78.20管理人员: 4704*0.7%=32.93制作车间:生育保险= 20370*0.7%=142.59元其中:生产工人: 15666*0.7%=109.66管理人员: 4704*0.7% = 32.93包装车间生育保险= 15666*0.7%=109.66元其中生产工人: 10962*0.7% =76.73管理人员: 4704*0.7% = 32.93汽车队生育保险= 11634*0.7%= 81.44 元机修车间生育保险=9870*0.7%=69.09元合计生育保险648.14元企业负担住房公积金公司总部住房公积金= 19176*10%= 1917.60元配料车间住房公积金= 15876*10%=1587.60元其中:生产工人: 11172*10%=1117.20管理人员: 4704*10%=470.40制作车间住房公积金:= 20370*10%=2037元其中:生产工人: 15666*10%=1566.60管理人员: 4704*10% = 470.40包装车间住房公积金= 15666*10%=1566.60元其中生产工人: 10962*10% =1096.20管理人员: 4704*10% = 470.40汽车队住房公积金= 11634*10%= 1163.40 元合计住房公积金: 9259.20元借:生产成本—基本生产成本 16140.59---配料车间 11172*42.7%=4770.44---制作车间 15666*42.7%=6689.38---包装车间 10962*42.7% =4680.77 --辅助生产成本 9182.21---汽车队 11634*42.7% =4967.72 ---机修车间 9870*42.7% =4214.49 制造费用 6025.83---配料车间 4704*42.7% =2008.61 ---制作车间 4707*42.7% =2008.61 ----包装车间 4707*42.7% =2008.61 管理费用 19176*42.7% =8188.15贷: 其他应付款 39536.78---基本养老部门 92592*21%=19444.32----失业保险部门 92592*2%=1851.84 ----医疗保险部门 92592*8%=7407.36 ----工伤保险部门92592*1%=925.92----生育保险部门92592*0.7%=648.14---住房公积金 92592*10%= 9259.20 共计提39536.78元103、[12.24(存货与生产32)]借:其他业务成本67620贷:原材料---黏玉米69000材料成本差异---原材料差异1380104、[12.24(存货与生产33)]借:其他业务成本64680贷:原材料---甜玉米66000材料成本差异---原材料差异1320105、[12.25 (销售与收款20)]借:银行存款 1 148 296.5销售费用127 588.5贷:主营业务收入---1090500——果仁曲奇27 500——蟹黄饼336 000——早餐饼495 000——奶黄饼232 000应交税费——应交增值税(销项税额)185 385106、[12.25(采购与付款48)]借:营业外支出---丧葬费 2 000贷:现金 2 000107、[12.25(薪酬5)]借:其他应付款---医疗保险部门2777.76(个人)+7407.36(公司)=10185.12 贷: 银行存款10185.12108、[12.25(薪酬6)]借:其他应付款---养老保险部门7407.36(个人)+19444.32(公司)=26851.68 贷: 银行存款26851.68109、[12.25(薪酬7]借:其他应付款4351.82---失业保险部门925.92(个人)+1851.84(公司)=2777.76---工伤保险部门 925.92(公司)---生育保险部门 648.14(公司)贷: 银行存款4351.82110、[12.25(薪酬8)]借:其他应付款---住房公积金部门9259.20(个人)+9259.20 =18518.40 贷: 银行存款18518.40111、[12.25(薪酬9)]借:主营业务成本15 750贷:库存商品15 750---蟹黄饼3900--- 奶黄饼4200--- 早餐饼2850---果仁曲奇4800借:生产成本—基本生产成本 17 016.48---配料车间 4963.14 ---制作车间 7090.20---包装车间 4963.14--辅助生产成本 7799.22---汽车队 4254.12 ---机修车间 3545.10 制造费用 4 254.12---配料车间 1418.04 ---制作车间 1418.04 ----包装车间 1418.04 管理费用 6381.18贷: 应付职工薪酬---非货币性福利 35451借: 应付职工薪酬---非货币性福利 35451 贷:主营业务收入 30300 应交税费---增值税(销项税额) 5151112、[12.25(薪酬10)]借: 库存商品---电暖器 50000应交税费---应交增值税(进项税额) 8500贷: 银行存款 58500借: 生产成本—基本生产成本 28080---配料车间 8190---制作车间 11700---包装车间 8190--辅助生产成本 12 870---汽车队 7020---机修车间 5850制造费用 7 020---配料车间 2340---制作车间 2340----包装车间 2340管理费用 10530贷: 应付职工薪酬---非货币性福利 58500借: 应付职工薪酬---非货币性福利 58500贷:库存商品---电暖器 50000应交税费---应交增值税(进项税额转出) 8500113、[12.25(薪酬11)]借: 生产成本—基本生产成本 1814.10---配料车间 13113.60*4%=524.54 ---制作车间 18666.40*4%=746.66---包装车间 13572.40*4%=542.90--辅助生产成本 997.24---汽车队 13390*4%=535.60---机修车间 11541*4%=461.64制造费用 668.64---配料车间 5572*4%=222.88---制作车间 5572*4%=222.88 ----包装车间 5572*4%=222.88管理费用 23052*4%=922.08贷:应付职工薪酬 4402.06---工会部门 1650.77---职工教育部门 2751.29114、[12.26(销售与收款21)]借: 银行存款385 866主营业务收入28200应交税费---增值税(销项税额)4794贷:应收账款—衡阳白果商场418 860115、[12.26(采购与付款49)]借:管理费用——其他费用 8 480贷:库存现金 8 480116、[12.26(采购与付款50)]借:生产成本—基本生产成本—配料车间 42 000--制作车间 12 600--辅助生产成本—汽车队 2 400管理费用—水费 3 000应交税费—应交增值税(进项税额) 7 800贷:银行存款 67 800117、[12.26(采购与付款51)]借:材料采购---原材料 59000—鲜蛋 44 000--白砂糖 15 000应交税费—应交增值税(进项税额) 10 030贷:银行存款 69 030118、[12.29(采购与付款52)]借:管理费用—搬运费 9 380贷:银行存款 9 380119、[12.29(采购与付款53)]借:管理费用---房产税 231 000---车船使用税 7 200---城镇土地使用税 240 000贷:应交税费—房产税 231 000--车船使用税 7 200--城镇土地使用税 240 000120、[12.29(采购与付款54)]借:应交税费—房产税 231 000--车船使用税 7 200--城镇土地使用税 240 000贷:银行存款 478 200121、[12.29(采购与付款55)]借:管理费用---电话费 6 780贷:银行存款 6 780122、[12.29(采购与付款56)]]借:材料采购---原材料 1175000—大米 375 000--精面粉 800 000应交税费---应交增值税(进项税额) 152 750累计折旧 1 872 250固定资产减值准备 300 000贷:固定资产---1#制作机 3 500 000123、[12.29(存货与生产36)]借: 生产成本---基本生产成本---配料车间179928---咸式71736---甜式108192 贷: 原材料183600----大米45600----黏玉米27600----精面粉78400----普通面粉32000材料成本差异----原材料差异3672124、[12.30(销售与收款22)]. 借:银行存款520 000持有至到期投资 2 880 000营业外支出——债务重组损失200 000贷:应收账款——益阳市惠惠商场 3 600 000125、[12.30(采购与付款57)]借:管理费用—财产保险费 1 200贷:待摊费用---财产保险费 1 200借:管理费用---土地使用权摊销 87 500贷:累计摊销---土地使用权 87 500126、[12.31(筹资9)]借:财务费用 101000应付债券—利息调整 24000贷:应付利息 12500127、[12.31(投资5)]借:公允价值变动损益 120 000贷:交易性金融资产-华能实业 120 000128、[12.31(销售与收款23)]汽车队营业收入= 9 600 +38 000+20 520 +4 800 =71 920元应交营业税= 72 920*3% = 2 187.6 元借: 其他业务成本 2 187. 6贷:应交税费---应交营业税 2 187.6应交城建税= 9800000*7% = 686 000元应交教育费附加=9800000*2% = 196 000元借: 主营业务税金及附加882000贷: 应交税费---应交城建税686000---应交教育费附加196 000129、[12.31(销售与收款24)]应收账款期末余额= 67980应计提坏账准备=67980*10%* -25260 = -18 462借: 坏账准备---应收账款18 462贷:资产减值损失18 462130、[12.31(销售与收款25)]借:财务费用---汇兑损益90贷:预收账款---香港旺角公司90借: 财务费用---汇兑损益276350贷: 银行存款---美元户276 350131、[12.31(采购与付款58)]借:投资性房地产---成本 180 000累计折旧 50 000固定资产减值准备 30 000公允价值变动损益 20 000贷:固定资产---房屋 280 000借:银行存款 150 000贷:预收账款---湘达公司 150 000132、[12.31(采购与付款59)] 另见计算各部门总计折旧管理部门=66300元配料车间= 38600元制作车间=117600元包装车间 =44857.60机修车间= = 37400元汽车队 =104200元累计 408957.60借: 制造费用---配料车间 38 600---制作车间 117 600---包装车间 44 857.60生产成本—辅助生产成本---机修车间 37 400---汽车队 104 200管理费用—折旧费 66 300贷:累计折旧 408957.60 133、[12.31(采购与付款60)]借:以前年度损益调整 100 000贷:累计折旧 100 000借: 应交税费---应交所得税 25 000贷:以前年度损益调整 25 000借: 利润分配---未分配利润 75 000贷:以前年度损益调整 75 000借:盈余公积---法定盈余公积 7 500贷:利润分配――未分配利润7 500134、[12.31(采购与付款61)]借:资产减值损失 30 000贷:固定资产减值准备 30 000135、[12.31(采购与付款62)]借:固定资产—围墙工程 248 000贷:在建工程---围墙工程 248 000136、[12.31(采购与付款63)]借:银行存款 23 200贷: 财务费用—利息收入 23 200137、[12.31(存货与生产39)]借:原材料---大米7600贷:待处理财产损溢7600借:待处理财产损溢14660.80贷: 原材料14960----精面粉11760----白砂糖3200材料成本差异---原材料差异138、[12.31(存货与生产40)]借:待处理财产损溢---流动资产损溢7600贷:管理费用---其他7600借: 管理费用---其他14660.80贷: 待处理财产损溢—流动资产损溢14660.80借: 营业外支出--- 18345.60贷: 主营业务成本15680---煎饼9560---果仁曲奇6120应交税费---应交增值税(进项税额转出) 2665.60139、 [12.31(存货与生产42)]借: 生产成本----基本生产成本31600----配料车间11200----制作车间14400----包装车间6000----辅助生产成本---汽车队1120---机修车间1600制造费用7080---配料车间1800---制作车间2880---包装车间2400管理费用---电费25200贷:应付账款---电力部门66600140、[12.31(存货与生产43)]交互分配:汽车队: 198013.44/(239000+ 72920(汽车外运费)) =0.6348机修车间: 75712.23/3900 = 17.619元/小时借:生产成本----辅助生产成本---汽车队2466.66 (140*17.619)贷: 生产成本---辅助生产成本---机修车间2466.66借: 生产成本----辅助生产成本---机修车间8760.24 (13800*0.6348)贷: 生产成本----辅助生产成本---汽车队8760.24对外分配汽车队: (198013.44 +2466.66- 8760.24)/ (239000+72920-13800)= 191719.86/ 298120= 0.64机修车间: ( 75712.23 +8760.24 – 2466.66)/ (3900 – 140)=82005.81/ 3760= 21.81元/小时机修车间:借: 制造费用78516----配料车间26172(1200*21.81)----制作车间34896 (1600*21.81)----包装车间17448(800*21.81)在建工程---发酵罐3489.81贷: 生产成本----辅助生产成本---机修车间82005.81 汽车队:借: 制造费用 2 688----配料车间768 (1200*0.64)----制作车间1536 (2400*0.64)----包装车间384(600*0.64)管理费用---运费58880( 92000*0.64)销售费用62080 (97000*0.64)其他业务成本46668.80 (72920*0.64)在建工程---发酵罐21403.06贷: 生产成本----辅助生产成本---汽车队191719.86141、[12.31(存货与生产44)]借: 生产成本----基本生产成本---配料车间 152600.69---制作车间 202070.81---包装车间 86834.97 贷:制造费用----------配料车间 152600.69---制作车间 202070.81---包装车间 86834.97142、[12.31(存货与生产45、46)]配料车间共同材料的分配按配料车间本月投入产量分配其中甜式投入产量为540000袋,咸式投入300000袋共同材料的分配率:19404/(540000+300000)=0.0231甜式分配的共同材料: 0.0231*540000=12474元咸式分配共同材料: 19404 – 12474= 6930元配料车间薪金的分配按甜式与咸式的实际工时分配:35061.72/ (8800+7200)= 2.191甜式分配的薪金: 2.191*8800= 19280.80元咸式分配的薪金: 35145.35- 19280.80= 15780.92元动力费的分配分配按甜式与咸式的实际工时分配:11200/ (8800+7200)=0.7咸式分配的动力费: 11200- 6160=5040元其他直接费(水费)的分配按甜式与咸式的实际工时分配:42000/ (8800+7200)=0.625甜式分配的其他直接费: 0.625*8800=23100元咸式分配的其他直接费: 42000- 23100=18900元制造费用的分配按甜式与咸式的实际工时分配:152600.69/ (8800+7200)=9.5375甜式分配的制造费用: 9.5375*8800=83930元咸式分配的制造费用: 152600.69- 83930=68670.69元借: 生产成本----基本生产成本---配料车间---甜式144944.80---咸式115321.61 贷:生产成本---基本生产成本---配料车间260266.41---共同材料19404---共同薪金35061.72---动力费11200---其他直接费42000---制造费用152600.69制作车间共同材料的分配按制作车间本月投入产量分配其中甜式投入产量为550000袋,咸式投入300000袋共同材料的分配率:66346/(550000+300000)=0.078甜式分配的共同材料: 0.078*550000=42900元咸式分配共同材料: 66346 –42900=23446元制作车间薪金的分配按甜式与咸式的实际工时分配:49892.64/ (11000+9000)= 2.495甜式分配的薪金: 2.495*11000= 27445元咸式分配的薪金: 49892.64- 27445= 22447.64元其他直接费(水费)的分配分配按甜式与咸式的实际工时分配: 12600/ (11000+9000)=0.63甜式分配的其他直接费: 0.63*11000=6930元咸式分配的其他直接费: 12600- 6930=5670元动力费的分配按甜式与咸式的实际工时分配:14400/ (11000+9000)=0.72甜式分配的动力费: 0.72*11000=7920元咸式分配的动力费: 14400- 7920=6480元制造费用的分配按甜式与咸式的实际工时分配:173066.81/ (11000+9000)=8.653。

会计模拟实践分录答案(2013)

会计模拟实践分录答案(2013)《基础会计学模拟实践指导》会计分录参考答案1借:银行存款20000 贷:短期借款200002借:库存现金5000 贷:银行存款50003借:其他应收款—李强5000 贷:库存现金50004借:银行存款100000 贷:实收资本—X联营单位1000005借:销售费用—广告费20000 贷:银行存款200006借:其他应付款—美华公司1000 贷:银行存款10007借:管理费用100 预付账款1100贷:银行存款12008借:在途物资—乙材料20600应交税费—应交增值税(进项税额)3400贷:应付账款240009借:生产成本—A产品17000—B产品9900贷:原材料—甲材料17000—乙材料990010借:管理费用500 贷:银行存款50011借:银行存款3000 贷:应收账款300012借:原材料—乙材料20600贷:在途物资—乙材料2060013借:库存现金248120贷:银行存款24812014借:应付职工薪酬248120贷:库存现金24812015.借:银行存款491400贷:主营业务收入—A产品300000—B产品120000应交税费—应交增值税(销项税额)7140016.借:管理费用4150库存现金850贷:其他应收款50001400贷:应付利息140018.借:固定资产4000应交税费—应交增值税(进项税额)680贷:银行存款468019.借:生产成本—A产品160000—B产品40000制造费用16800管理费用31320贷:应付职工薪酬2481201000管理费用500贷:累计折旧150021.借:生产成本—A产品10680—B产品7120贷:制造费用1780022.借:库存商品—A产品200188.8—B产品65459.2贷:生产成本—A产品200188.8—B产品65459.223.借:主营业务成本240000贷:库存商品—A产品168000—B产品7200024.借:主营业务收入420000贷:本年利润420000借:本年利润297970贷:主营业务成本240000销售费用20000管理费用36570财务费用140025.借:所得税费用30507.5贷:应交税费—应交所得税30507.5借:本年利润30507.5 贷:所得税费用30507.5。

新编会计模拟实习第五版答案

——应付住房公积金 16 939.34

——应付医疗保险费 4 839.81

——应付失业保险费 2 419.91

——应付工会会费 1 261.5

应交税费——应交个人所得税 1 379

37

15日

划转工会会费

借:其它应付款——工会会费 1 261.5

贷:银行存款——工商银行 1 261.5

21日

报废固定资产处置

(接业务46)

(1)变价收款

借:银行存款——工商银行 5 736.82

贷:固定资产清理 5 736.82

(3)借:营业外支出——处理非流动损失19 752.08

贷:固定资产清理 19 752.08

(2)支付运费

借:固定资产清理 125.5

贷:库存现金 125.5

注:因为提供的是服务业发票,而非运输企业发票,故不能计算进项税抵扣

4

1日

委托加工铝片收回

(业务84统一结转)

(1)支付加工款:

借:委托加工物资——铝片 36 641.34

应交税费——应交增值税(进项税额)6 229.03

贷:银行存款——工商银行 42 870.37

(2)铝片验收入库:此处不结转,业务84统一结转

注:上月发出时做分录

借:委托加工物资——铝片 84 252.42

14日

支付排水费

借:管理费用 634.8

贷:银行存款——工商银行 634.8

35

15日

发放工资

借:应付职工薪酬 206 101.2

管理费用 375 (参考工资结算汇总表,独生子女补贴计管理费用)

财务费用 87.4

贷:银行存款——工商银行 206 563.6

会计学原理实习会计分录参考答案

27.按照计算结果,结转本月完工产品成本。 27.按照计算结果,结转本月完工产品成本。 按照计算结果 库存商品—高档浴巾 借:库存商品 高档浴巾 258 800 —普通毛巾 普通毛巾 113 190 生产成本—高档浴巾 贷:生产成本 高档浴巾 258 800 —普通毛巾 普通毛巾 113 190 28.按照计算结果,结转本月已销产品生产成本。 28.按照计算结果,结转本月已销产品生产成本。 按照计算结果 主营业务成本—高档浴巾 借:主营业务成本 高档浴巾 200 000 —普通毛巾 普通毛巾 100 000 库存商品—高档浴巾 贷:库存商品 高档浴巾 200 000 —普通毛巾 普通毛巾 100 000

580 000 1 000 581 000 377 772.83 300 000 4 406.83 70 856 950 1 560 50806.79 50806.79

11

30.计算本月利润总额 30.计算本月利润总额 本月利润总额=580000-300000-4406.83-70856本月利润总额=580000-300000-4406.83-70856950950-1560+1000 = 203 227.17

9

29.( 29.(1)结转应交城建税、教育费附加、所得税。 结转应交城建税、教育费附加、所得税。 借:营业税金及附加 4 406.83 贷:应交税费Байду номын сангаас4406.83 (2)借 (2)借:所得税费用 应交税费—应交所得税 贷:应交税费 应交所得税 50806.79 50806.79

10

(3)借 (3)借:主营业务收入 营业外收入 贷:本年利润 (4)借 (4)借:本年利润 贷:主营业务成本 营业税金及附加 管理费用 财务费用 销售费用 (5)借 (5)借:本年利润 贷:所得税费用

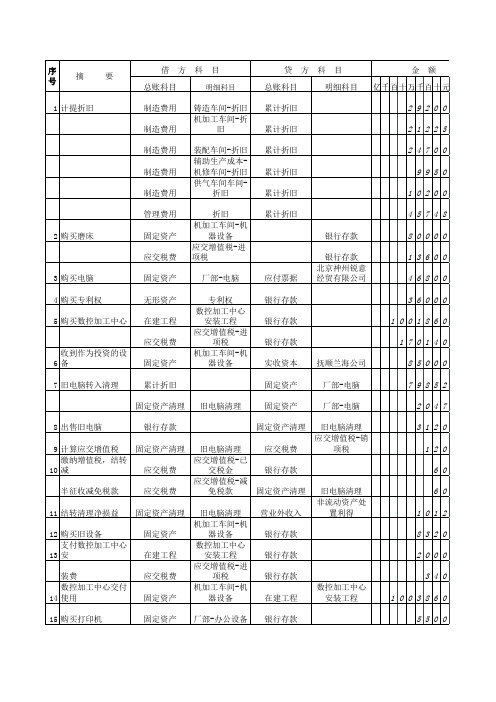

新编财务会计实训第六版 参考答案 固定资产岗位分录

旧电脑清理

固定资产 固定资产清理

8 出售旧电脑

银行存款 旧电脑清理 应交增值税-已 交税金 应交增值税-减 免税款 旧电脑清理 机加工车间-机 器设备 数控加工中心 安装工程 应交增值税-进 项税 机加工车间-机 器设备 厂部-办公设备

9 计算应交增值税 固定资产清理 缴纳增值税,结转 10 减 应交税费 半征收减免税款 11 结转清理净损益 12 购买旧设备 支付数控加工中心 13 安 装费 数控加工中心交付 14 使用 15 购买打印机 应交税费 固定资产清理 固定资产 在建工程 应交税费 固定资产 固定资产

非流动资产处 置损失 出租门市房

固定资产清理 固定资产 投资性房地产 累计摊销 预收账款

房租 房租收入

8 0 0 0 0 1 0 0 0 0 5 0 0 3 5 1 5 5

房租 应交营业税 应交城建税 应交教育费附 加 应交地方教育 费附加 厂部-汽车

其他业务收入 库存现金 库存现金 库存现金 库存现金 营业外收入 应交税费 应交税费 应交税费 应交税费

固定资产 固定资产

厂部-办公设备 厂部-办公设备 旧打印机清理 厂部-门市房

2 2 8 1 5 5 8 5 5 8 5 4 3 0 0 0 0 5 7 0 0 0 0

17 结转清理净损益 营业外支出 将厂部临街自用厂 18 房 投资性房地产 出租 19 预收房租 20 确认5月份房租 缴纳因为确认房租 21 收 入应该负担的税费 累计折旧 银行存款 预收账款 应交税费 应交税费 应交税费 应交税费 22 接受捐赠汽车 固定资产 分配确认房租收入 营业税金及附 23 应 加 营业税金及附 该负担的税费 加 营业税金及附 加 营业税金及附 加 待处理财产损 24 盘亏设备 益 累计折旧 25 处理盘亏设备 其他应收款 营业外支出 26 摊销无形资产 管理费用 管理费用 管理费用

《新编基础会计学模拟实验》参考答案

目录实验1 会计数字的书写 (3)实验3 原始凭证的填制与审核 (4)实验4 记账凭证的填制与审核 (7)实验5 日记账的登记 (8)实验6 存货明细账的登记 (9)实验7 错账更正 (11)实验8 银行存款余额调节表的编制 (14)实验9 记账规则与结账 (14)实验10 科目汇总表核算组织程序 (17)实验11 资产负债表和利润表的编制 (23)实验13﹡基础会计综合模拟实验 (25)实验1 会计数字的书写一、在下表账格中用规范化的阿拉伯数字书写。

二、请将下列中文大写数字写成阿拉伯数字。

1. ¥28.452. ¥21,007,958.003. ¥90,000,011.004. ¥160,032.005. ¥0.896. ¥47,205.687. ¥3,900.708. ¥420,108.099. ¥100,000.0010. ¥8,000,000.03三、请将阿拉伯数字写成中文大写数字1.人民币捌万贰仟伍佰零陆元叁角捌分2.人民币壹拾壹万元整3.人民币陆佰贰拾元零贰角整或人民币陆佰贰拾元贰角整4.人民币伍佰万零贰拾元零叁角整或人民币伍佰万零贰拾元叁角整5.人民币捌万零伍佰零陆元零柒分6.人民币壹拾万零玖仟零捌拾元零捌角整或人民币壹拾万零玖仟零捌拾元捌角整7.人民币肆拾万零捌仟零陆拾柒元零玖分8.人民币柒万零贰元伍角整9.人民币陆仟柒佰万零叁仟元整10.人民币柒万捌仟叁佰玖拾伍元伍角捌分四、练习填写票据日期1.贰零零玖年零贰月零壹日2.贰零零玖年零壹月壹拾陆日3.贰零零玖年零壹拾月零叁拾日4.贰零零玖年壹拾壹月零壹拾日实验3 原始凭证的填制与审核实验资料1-原始凭证的填制 1、1月2日,开出现金支票从银行提取3500元现金备用。

中国工商银行(粤)现金支票存根No.88801234附加信息出票日期2009年01月02日 收款人:海湛股份有限公司 金 额:¥3500.00 用 途:备用金单位主管刘海 会计刘明中国工商银行现金支票(粤) No. 88801234出票日期(大写)贰零零玖年零壹月零贰日 付款行名称:工行跃进支行 收款人:海湛股份有限公司 出票人账号:83852658 本支票付款期限十天人民币 叁仟伍佰元整 (大写) 百 十 万 千 百 十 元 角 分 ¥ 3 5 0 0 0 0用途 备用金上列款项请从我账户内支付出票人签章 复核 记账2、1月4日,销售给市湛化公司A 产品一批,当日填写进账单送存银行。

会计模拟实习答案

会计分录1-1.借:银行存款——中行800 000.00贷:应收账款――广州农机厂800 000.001-2.根据公司财务会计制度,车间领用自制半成品的成本于月终编制“自制半成品耗用汇总表”一次结转。

1-3.借:制造费用――装配车间 1 857.00贷:银行存款――中行 1 857.002-4.借:银行存款――中行189 540.00贷:主营业务收入――立竣一号机床162 000.00应交税费――应交增值税――销项税额27 540.002-5.借:银行存款――中行35 000 000.00贷:长期借款――专项借款――本金35 000 000.00借:长期借款――专项借款――利息调整 4 000.00贷:银行存款――中行 4 000.003-6.借:受托代销商品--美凌C型电机877 500.00贷:受托代销商品款--广东电机厂877 500.003-7.根据公司财务会计制度,车间领用原材料的计划成本及应负担的材料成本差异于月终编制“原材料耗用汇总表”一次结转。

3-8.借:应收账款—-珠海东方机电公司 1 855 668.00贷:主营业务收入-—立竣一号机床 1 134 000.00主营业务收入—-立竣一号机床450 000.00应交税费—-应交增值税――销项税额269 280.00银行存款—-中行 2 388.003-9.根据公司财务会计制度,车间领用原材料的计划成本及应负担的材料成本差异于月终编制“原材料耗用汇总表”一次结转。

3-10.借:应交税费――应交所得税514 500.00贷:银行存款――中行514 500.003-11.借:管理费用――其他费用76.50贷:库存现金76.503-12.借:制造费用――加工车间――水电费 1 590.00贷:银行存款――中行 1 590.003-13.借:管理费用――差旅费用60.00贷:库存现金60.004-14.借:银行存款—中行46 464 000.00贷:股本—国家股 6 600 000.00股本—法人股 1 800 000.00股本—公众股 3 600 000.00资本公积—股本溢价34 464 000.004-15.借:库存现金10 000.00贷:银行存款――中行10 000.004-16.计算过程:1.计算最低租赁付款额现值:注:(1)承租人一般不易获得出租入的内含收益率,且租赁合同中规定了年利率为7.%,所以计算最低租赁付款额现值采用7%;(2)现值系数计算公式:ni n i s p )1(1),,/(+=2.确定融资租入生产线的入账价值:根据案例给出资料可以知道,融资租入生产线的公充价值为6 500 000.00,而最低租赁付款额现值为6 580 830.00。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

贷:固定资产 109 325

47

20日

上交滞纳营业税款和滞纳金

借:应交税费——应交营业税 3 000

营业外支出 60

贷:银行存款——工商银行 3 060

48

21日

货款回笼(宁波百货公司)

借:银行存款——工商银行 800 280

贷:应收账款——宁波百货公司 800 280

49

此处不做这笔分录,,待月末分配时再行处理

(2)支付工会经费

借:其它应付款——应付工会会费 5 046

贷:银行存款——工商银行 5 046

39

16日

缴付职工住房公积金

借:其它应付款——应付住房公积金 33 878.68

贷:银行存款——工商银行 33 878.68

40

16日

缴付社保金

借:其它应付款——应付养老保险费 72 597.16

贷:应付票据——银行承兑汇票 257 212.8

(天明塑料公司)

借:材料采购——塑料粒子 2 160

应交税费——应交增值税(进项税额)240

贷:银行存款——工商银行 2 400

42

17日

提取现金

借:库存现金 2 000

贷:银行存款——工商银行 2 000

43

17日

盘盈盘亏

(1)盘盈冲床

借:固定资产 15 000(30 000 + 五成新)

26

9日

出售国债

借:其他货币资金——存出投资款 541 071.9

贷:交易性金融资产——成本 501 500

投资收益 39 571.9

27

10日

报销差旅费

借:管理费用 454.8

贷:其它应收款——职工借款——姚怡 400

库存现金 54.8 (付款+转账)

28

10日

购买复印纸

借:管理费用 116.15

贷:银行存款——工商银行 4 312.80

8

2日

以本票采购吸水管入库35000支

(业务84统一结转)0

应交税费——应交增值税(进项税额) 3 570

其它应收款——其他 430

贷:其他货币资金——银行本票 25 000

9

2日

收到预付1-3月租金

借:银行存款——工商银行 180 000

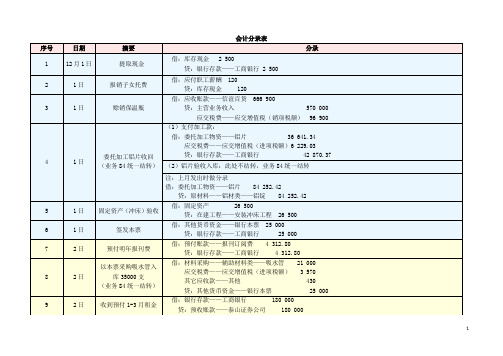

新编会计模拟实习

工业企业分册

第四版

会计分录表

序号

日期

摘要

分录

1

12月1日

提取现金

借:库存现金 2 500

贷:银行存款——工商银行 2 500

2

1日

报销子女托费

借:应付职工薪酬 120

贷:库存现金 120

3

1日

赊销保温瓶

借:应收账款——信谊百货 666 900

贷:主营业务收入 570 000

应交税费——应交增值税(销项税额) 96 900

17

7日

支付职工困难补助

借:应付职工薪酬——职工福利 300

贷:库存现金 300

18

7日

收到支票,拟背书转让

借:其他货币资金——待转让支票 80 000

贷:应收账款——东方百货公司 80 000

19

7日

购入纸盒、纸箱入库,以背书票据结算,补付余款

(业务84统一结转)

借:材料采购——辅助材料类——纸盒 51 100

贷:预收账款——泰山证券公司 180 000

10

3日

收回本票余款

借:银行存款——工商银行 430

贷:其它应收款——其他 430

11

3日

支付商品交易会摊位费

借:销售费用 3 000

贷:银行存款——工商银行 3 000

12

3日

出口新加坡保温瓶

(1)出口销售免税

借:应收账款——新中贸易公司 (US$16 800 @7.622) 128 049.6

贷:主营业务收入 128 049.6

(2)出口退税:128049.6×9%=11 524.46

借:应交税费——应交增值税(出口递减内销商品应纳税额)11 524.46

贷:应交税费——应交增值税(出口退税) 11 524.46

(3)出口不予免征和递减部分计入销货成本:128049.6×(17%-9%)=10 243.97

38

15日

计提各项保险、公积金、经费(企业承担部分)

并支付工会经费

借:生产成本——基本生产成本 67 418.6 (19663+29034.8+18720.8)

——辅助生产成本 4 772.91

制造费用 5 571.82 (1692.29+2336.57+1542.96)

管理费用 37 543

贷:其它应付款——应付养老保险费 53 237.92

——纸箱 23 600

应交税费——应交增值税(进项税额)12 699

贷:其他货币资金——待转让支票 80 000

银行存款 7 399

(分两笔做分录,转账+付款)

20

8日

流动资金借款

借:银行存款——工商银行 200 000

贷:短期借款 200 000

21

8日

报销差旅费

借:库存现金 53

管理费用 1 947

4

1日

委托加工铝片收回

(业务84统一结转)

(1)支付加工款:

借:委托加工物资——铝片 36 641.34

应交税费——应交增值税(进项税额)6 229.03

贷:银行存款——工商银行 42 870.37

(2)铝片验收入库:此处不结转,业务84统一结转

注:上月发出时做分录

借:委托加工物资——铝片 84 252.42

——装配车间 1 140.93

生产成本——辅助生产成本——机修 1 140.93

管理费用 3 803.1

应交税费——应交增值税(进项税额) 6 465.27

贷:银行存款——工商银行 44 496.27

56

22日

支付短期借款利息

借:应付利息——预提短期借款利息 38 675

财务费用 19 337.5

贷:银行存款——中国银行 58 012.5

——应付医疗保险费 33 878.67

——应付失业保险费 7 259.72

——应付生育保险费 1 209.95

——应付工伤保险费 1 209.95

贷:银行存款——工商银行 116 155.45

41

16日

汇票购买塑料粒子入库

(业务84统一结转)

支付运费

借:材料采购——塑料粒子 219 840

应交税费——应交增值税(进项税额)37 372.8

贷:其他货币资金——银行本票 30 000 (收款+转账)

(2)铝片验收入库:此处不结转,业务84统一结转

注:上月发出时做分录

借:委托加工物资——铝配件 33 972.75

贷:原材料——铝材类——铝锭 33 972.75

32

13日

以汇票采购瓶胆入库

借:材料采购——瓶胆类——大号 286 000

——中号 73 800

50

21日

支付电话费

借:管理费用——电话费 1 479.7

贷:银行存款——工商银行 1 479.7

51

21日

报销交通费

借:管理费用 25.60

贷:库存现金 25.60

52

21日

电梯修理费

借:管理费用 2 860

贷:银行存款——工商银行 2 860

53

21日

支付电话费

借:管理费用 10 916.9

贷:银行存款——工商银行 10 916.9

贷:应付账款 126 781.2

15

6日

购入底垫、口圈入库

(业务84统一结转)

此处不做分录,业务84统一结转

注:款上月已付,上月做分录:

借:材料采购——辅助材料类——底垫 14 000

——口圈 19 000

贷:银行存款 33 000

16

6日

预支差旅费

借:其它应收款——职工借款——姚怡 400

贷:库存现金 400

21日

报废固定资产处置

(接业务46)

(1)变价收款

借:银行存款——工商银行 5 736.82

贷:固定资产清理 5 736.82

(3)借:营业外支出——处理非流动损失19 752.08

贷:固定资产清理 19 752.08

(2)支付运费

借:固定资产清理 125.5

贷:库存现金 125.5

注:因为提供的是服务业发票,而非运输企业发票,故不能计算进项税抵扣

贷:原材料——铝材类——铝锭 84 252.42

5

1日

固定资产(冲床)验收

借:固定资产 26 500

贷:在建工程——安装冲床工程 26 500

6

1日

签发本票

借:其他货币资金——银行本票 25 000

贷:银行存款——工商银行 25 000

7

2日

预付明年报刊费

借:预付账款——报刊订阅费 4 312.80

14日

支付排水费

借:管理费用 634.8

贷:银行存款——工商银行 634.8

35

15日

发放工资

借:应付职工薪酬 206 101.2

管理费用 375 (参考工资结算汇总表,独生子女补贴计管理费用)

财务费用 87.4

贷:银行存款——工商银行 206 563.6

36

15日

结转代扣款项

(职工个人承担部分)

借:应付职工薪酬 46 198.8

——小号 61 000