固定资产明细分类账目模板

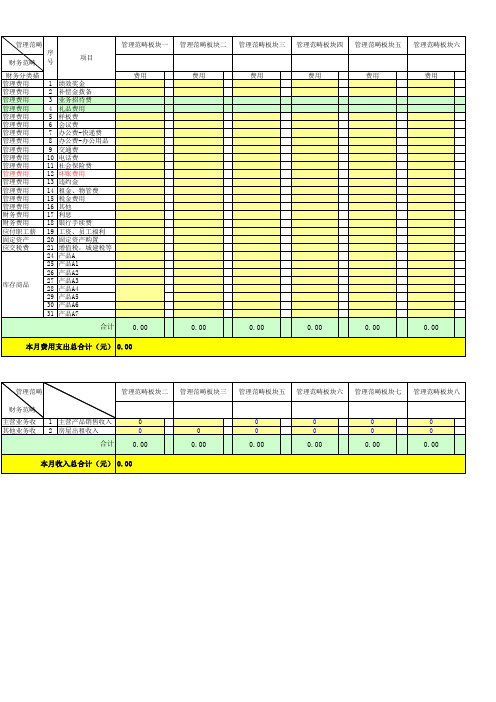

(完整版)管理费用明细表模板

财务范畴 号

项目

管理范畴板块一

财务分类描 管理费用 管理费用 管理费用 管理费用 管理费用 管理费用 管理费用 管理费用 管理费用 管理费用 管理费用 管理费用 管理费用 管理费用 管理费用 管理费用 财务费用 财务费用 应付职工薪 固定资产 应交税费

库存商品

1 绩效奖金 2 补偿金拨备 3 业务招待费 4 礼品费用 5 样板费 6 会议费 7 办公费-快递费 8 办公费-办公用品 9 交通费 10 电话费 11 社会保险费 12 坏账费用 13 违约金 14 租金、物管费 15 税金费用 16 其他 17 利息 18 银行手续费 19 工资、员工福利 20 固定资产购置 21 增值税,城建税等 24 产品A 25 产品A1 26 产品A2 27 产品A3 28 产品A4 29 产品A5 30 产品A6 31 产品A7

主营业务收 其他业务收

1 主营产品销售收入 2 房屋出租收入

合计

0 0

0.00

0 0.00

0 0

0.00

0 0

0.00

0 0

0.00

0 0

0.00

本月收总合计(元) 0.00

费用

合计

0.00

管理范畴板块二 费用

0.00

管理范畴板块三 费用

0.00

管理范畴板块四 费用

0.00

管理范畴板块五 费用

0.00

管理范畴板块六 费用

0.00

本月费用支出总合计(元) 0.00

管理范畴

管理范畴板块二 管理范畴板块三 管理范畴板块五 管理范畴板块六 管理范畴板块七 管理范畴板块八

财务范畴

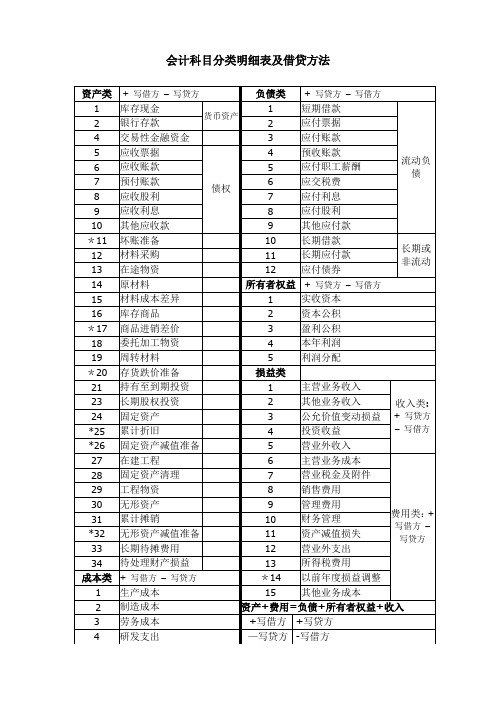

会计科目分类明细表和借贷方法科目使用说明书

会计科目分类明细表及借贷方法 资产类 + 写借方 – 写贷方 负债类 + 写贷方 – 写借方1 库存现金 货币资产 1 短期借款 流动负债2 银行存款 2应付票据 4 交易性金融资金 3应付账款 5 应收票据 债权 4 预收账款 6 应收账款 5 应付职工薪酬 7 预付账款 6 应交税费 8 应收股利 7应付利息 9 应收利息 8应付股利 10 其他应收款 9其他应付款 *11 坏账准备 10 长期借款 长期或非流动 12 材料采购 11 长期应付款 13 在途物资 12应付债券 14 原材料所有者权益 + 写贷方 – 写借方 15 材料成本差异 1实收资本 16 库存商品 2资本公积 *17 商品进销差价 3盈利公积 18 委托加工物资 4本年利润 19 周转材料 5利润分配 *20 存货跌价准备损益类 21 持有至到期投资 1主营业务收入 收入类:+ 写贷方 – 写借方 23 长期股权投资 2 其他业务收入 24 固定资产 3公允价值变动损益 *25 累计折旧 4投资收益 *26 固定资产减值准备 5营业外收入 27 在建工程 6主营业务成本 费用类:+ 写借方 – 写贷方 28 固定资产清理 7营业税金及附件 29 工程物资 8销售费用 30 无形资产 9 管理费用 31 累计摊销 10 财务管理 *32 无形资产减值准备 11 资产减值损失 33 长期待摊费用 12营业外支出 34 待处理财产损益 13所得税费用 成本类 + 写借方 – 写贷方 *14以前年度损益调整 1 生产成本 15其他业务成本 2制造成本 资产+费用=负债+所有者权益+收入 3劳务成本 +写借方 +写贷方 4研发支出 -写贷方 -写借方累计折旧是固定资产的备抵账户,固定资产的使用过程所耗的和净残值,因此累计折旧一般都在贷方,表示固定资产的减少,而累计折旧他反映在资产负债表的资产这边,这个科目就设在固定资产的下面,固定只产原值减去累计折旧就是固定资产的净值备抵账户,是用来抵减被调整账户余额,以求得被调整账户实际余额的账户。

如何建立各种明细账【会计实务操作教程】

只分享有价值的会计实操经验,用有限的时间去学习更多的知识!

济业务,于核销账时在同一横格内进行登记,以检查每笔业务的完成及 变动情况,这种格式适用于“物资采购”和某些应收、应付款项的明细 核算。

卡片式账簿 卡片账是以发散的卡片组成,放在卡片箱中可以随取随放的一种账 簿,一般适用于固定资产明细账,它一般不需要每年更换。 公司常用科目的明细分类账户设置及账页格式如下表: 明细账也称明细分类账,是根据总账科目所属的明细科目设置的,用 于分类登记某一类经济业务事项,提供有关明细核算资料。明细账可采 用订本式、活页式、三栏式、多栏式、数量金额式。新手往往在建账初 期不知道各种明细账到底适合哪些业务。今天我们来讲讲各种明细账在 实务中的应用。 三栏式明细账 三栏式明细账适用于只需进行金额明细核算,而不需要进行数量核算 的账户。例如,债权、债务等结算账户,其他只核算金额的账户也可采 纳。 数量金额式明细账 数量金额式明细账在“收入”、“发出”、“结存”三大栏内分别设置 “数量”、“单价”、“金额”三小栏,一般适用于既要进行金额核算又 要进行实物数量核算的各项财产物资,例如,原材料、库存商品等。 多栏式明细账 多栏式明细账是根据管理需要,在一张账页内不仅按借、贷、余三部 分设立金额栏,还要按明细科目在借方或贷方设立许多金额栏,以集中

只分享有价值的会计实操经验,用有限的时间去学习更多的知识!

如何建立各种明细账【会计实务操作教程】 明细账也称明细分类账,是根据总账科目所属的明细科目设置的,用于 分类登记某一类经济业务事项,提供有关明细核算资料。明细账可采用 订本式、活页式、三栏式、多栏式、数量金额式。新手往往在建账初期 不知道各种明细账到底适合哪些业务。今天我们来讲讲各种明细账在实 务中的应用。

只分享有价值的会计实操经验,用有限的时间去学习更多的知识!

会计科目分类明细表及借贷方法科目使用说明

会计科目分类明细表及借贷方法累计折旧是固定资产的备抵账户,固定资产的使用过程所耗的和净残值,因此累计折旧一般都在贷方,表示固定资产的减少,而累计折旧他反映在资产负债表的资产这边,这个科目就设在固定资产的下面,固定只产原值减去累计折旧就是固定资产的净值备抵账户,是用来抵减被调整账户余额,以求得被调整账户实际余额的账户.其调整方式,可用下列计算公式表示:被调整账户余额-调整账户余额=被调整账户的实际余额因此,被调整账户的余额与备抵账户的余额一定是相反的方向:如果被调整账户的余额在借方,则备抵账户的余额一定在贷方;反之亦然。

备抵账户,按照被调整账户的性质,又可分为资产备抵账户和权益备抵账户两类. 存货跌价准备是存货(包括原材料、库存商品、等科目)的备抵科目.除此之外,在企业会计中,主要备抵科目还包括有:1.坏帐准备,是应收帐款和其他应收款科目的备抵科目2。

短期投资跌价准备,是短期投资科目的备抵科目3.长期投资减值准备,是长期股权投资、长期债权投资科目的备抵科目4。

累计折旧,是固定资产科目的备抵科目5。

固定资产减值准备,是固定资产科目的备抵科目6。

在建工程减值准备,是在建工程科目的备抵科目7.无形资产减值准备,是无形资产科目的备抵科目8.委托贷款——减值准备,是委托贷款科目的其他明细科目的备抵科目抵减(备抵)账户:是用来抵减被调整账户的余额,以求得被调整账户实际余额的账户.其调整方式如下列公式所示:被调整账抵减账被调整账户(经济事项)户余额–户余额= 实际余额抵减(备抵)账户包括:累计折旧,利润分配及八个减值准备账户。

其特点是:1。

与被调整账户余额方向正好相反,如固定资产账户(被调整账户)余额在借方,累计折旧账户(备抵账户)余额就在贷方;本年利润(被调整账户)余额在贷方,利润分配(调整账户)余额就在借方。

2.与被调整账户相互联系、相互依存。

3.二者反映的经济内容相同.备抵账户是用来抵减被调整帐户的余额的一种帐户。

固定资产明细账

2007/11/30使用年限:5年预计残值:0编号:DX001年折旧率(额)计量单位:台品名:电脑500固定资产明细分类账规格型号:购入日期:2009/3/31使用年限:5年预计残值:0编号:DX002年折旧率(额)计量单位:台品名:电脑62.5*1*12=750固定资产明细分类账购入日期:规格型号:2010/12/31使用年限:5年预计残值:0编号:DX003年折旧率(额)计量单位:台品名:联想电脑62.5*2*12=1500固定资产明细分类账购入日期:规格型号:2012/1/31使用年限:5年预计残值:0编号:DX004规格型年折旧率(额)65*8*12=624计量单位:台品名:联想商务电脑启天固定资产明细分类账购入日期:2012/1/31使用年限:4年预计残值: 56.00编号:DX005年折旧率(额)计量单位:台品名:兄弟A4幅面激光打印机19.5*4*12=936固定资产明细分类账购入日期:规格型号:2012/1/31使用年限:5年预计残值: 26.00编号:DX006年折旧率(额)计量单位:台品名:兄弟A4幅面四合一---激光一体机38*1*12=456固定资产明细分类账购入日期:规格型号:2011/12/31使用年限:5年预计残值:0编号:DX007年折旧率(额)计量单位:台品名:格力空调-美满如意46.66*3*12=1680固定资产明细分类账购入日期:规格型号:2011/12/31使用年限:5年预计残值: 50.00编号:DX008台式年折旧率(额)计量单位:台品名:格力空调-美满如意88*1*12=1056固定资产明细分类账购入日期:规格型号:2011/12/31使用年限:5年预计残值:0编号:DX009B00-92年折旧率(额)计量单位:台品名:电冰箱--奥马15*1*12=180固定资产明细分类账购入日期:规格型号:固定资产明细分类账2011/12/31使用年限:5年预计残值:500编号:DX010年折旧率(额)计量单位:批品名:家具用具-办公桌300*1*12=3600购入日期:规格型号:2012/4/30使用年限:5年预计残值:0编号:DX011年折旧率(额)计量单位:台品名:家具用具-皮沙发65*1*12=780固定资产明细分类账购入日期:规格型号:2012/7/31使用年限:5年预计残值: 70.00编号:DX012年折旧率(额)计量单位:组品名:电脑+打印机规格型号:88*1*12=1056固定资产明细分类账购入日期:2011/12/31使用年限:20年预计残值:1683编号:DX013自建年折旧率(额)计量单位:栋品名:办公楼1300*1*12=15600规格型号:固定资产明细分类账购入日期:。

固定资产说明模板

设施设备管理与使用(1)账目基本要求●各类设施设备、图书资料全部登记入账。

固定资产账目清晰(累计、购入、报废)。

●各仪器器材室及存放仪器器材其他功能室,有明细的仪器器材台账(总账、明细账和低值易耗品账),且做到物物有账,及时记账,账物相符。

管理人员变更,要有完备的交接手续。

每学期未进行盘点,对清理出的问题及低值易耗品按规定及时办理相关手续并登账。

●图书室提倡实行计算机管理,按规定要求给购入图书编录登记流水号,进行分类编目,建立图书总账和个别登记账以及注销登记。

(2)管理基本要求有专兼职管理人员,并建立健全管理人员岗位责任制,明确职责;建立设施设备、器材、图书资料的管理、使用、维护、报废等制度,建立规范的使用、借用、损坏与维修、报废等记录。

原则上应配备管理用计算机、并如校园网,力求实现信息共享。

(3)存放保管基本要求仪器器材应科学存放,陈列有序,整齐美观,取用方便,使用后应及时清洁,安放入橱。

做到:科学分类、按类入橱,橱内无法存放的仪器器材,要离地、离墙、罩塑料袋后存放;药品和仪器(不含玻璃仪器)要分室保管,化学危险品管理符合规定。

(4)功能室管理与使用基本要求建立完善各种功能教室管理和使用制度,建立规范的使用、借还等记录。

实验室有实验教学计划,实验进度安排以及实验通知单、记录等;未实现计算机管理的图书室,要完善图书借阅和阅览记录,并定期进行统计;建立并落实实验室、阅览室、微机室和体育活动室开放制度,建立开放活动记录。

有关问题说明(1)有关问题的掌握原则•按照布局调整规划的待撤并学校,应具备基本的办学条件,一并纳入评估范围。

•有两个及以上校区的学校,按一所学校填报,但各校区均应达到相应的标准。

如某项指标各校区评估等次不一致的,按最低等次计。

•学校规模介于两种标准数值间时,学校各种功能室配备数量和实验仪器及教学器材配备套数(件数),按较小规模的标准配置。

•学校规模超出适宜规模时,按超出适宜规模的班级数,增加相应的校舍,学校规模超出仪器器材等设施设备配备标准使用规模时,按超出配备标准使用规模的班级数增加相应的器材配备数量。

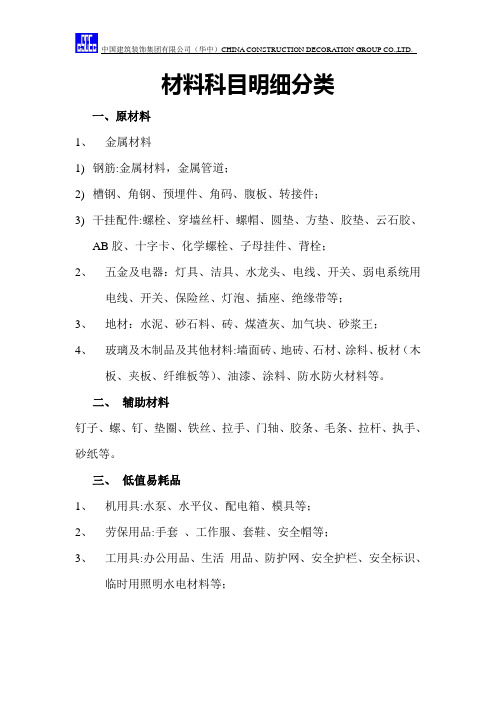

材料台账科目明细设置。

材料科目明细分类

一、原材料

1、金属材料

1)钢筋:金属材料,金属管道;

2)槽钢、角钢、预埋件、角码、腹板、转接件;

3)干挂配件:螺栓、穿墙丝杆、螺帽、圆垫、方垫、胶垫、云石胶、

AB胶、十字卡、化学螺栓、子母挂件、背栓;

2、五金及电器:灯具、洁具、水龙头、电线、开关、弱电系统用

电线、开关、保险丝、灯泡、插座、绝缘带等;

3、地材:水泥、砂石料、砖、煤渣灰、加气块、砂浆王;

4、玻璃及木制品及其他材料:墙面砖、地砖、石材、涂料、板材(木

板、夹板、纤维板等)、油漆、涂料、防水防火材料等。

二、辅助材料

钉子、螺、钉、垫圈、铁丝、拉手、门轴、胶条、毛条、拉杆、执手、砂纸等。

三、低值易耗品

1、机用具:水泵、水平仪、配电箱、模具等;

2、劳保用品:手套、工作服、套鞋、安全帽等;

3、工用具:办公用品、生活用品、防护网、安全护栏、安全标识、

临时用照明水电材料等;

材料科目明细分类

四、周转材料

1、自购钢管、脚手架、模板、扣件、脚手板等(做台账);

2、租用的设备,如脚手架、钢管、扣件、模板、脚手架、升降机等大型施工设备(按天数、数量、单价分别记录)。

五、固定资产

1、生产设备:搅拌机、大型和灰机、经纬仪;

2、运输设备:大小车辆及货车;

3、家用具:办公用桌椅、柜子、电脑、打印机、投影仪、空调等。

会计科目分类明细表及借贷方法科目使用说明

会计科目分类明细表及借贷方法累计折旧是固定资产的备抵账户,固定资产的使用过程所耗的和净残值,因此累计折旧一般都在贷方,表示固定资产的减少,而累计折旧他反映在资产负债表的资产这边,这个科目就设在固定资产的下面,固定只产原值减去累计折旧就是固定资产的净值备抵账户,是用来抵减被调整账户余额,以求得被调整账户实际余额的账户。

其调整方式,可用下列计算公式表示:被调整账户余额-调整账户余额=被调整账户的实际余额因此,被调整账户的余额与备抵账户的余额一定是相反的方向:如果被调整账户的余额在借方,则备抵账户的余额一定在贷方;反之亦然.备抵账户,按照被调整账户的性质,又可分为资产备抵账户和权益备抵账户两类。

存货跌价准备是存货(包括原材料、库存商品、等科目)的备抵科目。

除此之外,在企业会计中,主要备抵科目还包括有:1。

坏帐准备,是应收帐款和其他应收款科目的备抵科目2。

短期投资跌价准备,是短期投资科目的备抵科目3.长期投资减值准备,是长期股权投资、长期债权投资科目的备抵科目4。

累计折旧,是固定资产科目的备抵科目5.固定资产减值准备,是固定资产科目的备抵科目6。

在建工程减值准备,是在建工程科目的备抵科目7。

无形资产减值准备,是无形资产科目的备抵科目8。

委托贷款——减值准备,是委托贷款科目的其他明细科目的备抵科目抵减(备抵)账户:是用来抵减被调整账户的余额,以求得被调整账户实际余额的账户。

其调整方式如下列公式所示:被调整账抵减账被调整账户(经济事项)户余额–户余额= 实际余额抵减(备抵)账户包括:累计折旧,利润分配及八个减值准备账户。

其特点是:1。

与被调整账户余额方向正好相反,如固定资产账户(被调整账户)余额在借方,累计折旧账户(备抵账户)余额就在贷方;本年利润(被调整账户)余额在贷方,利润分配(调整账户)余额就在借方.2。

与被调整账户相互联系、相互依存.3。

二者反映的经济内容相同。

备抵账户是用来抵减被调整帐户的余额的一种帐户.此帐户主要是为了计算相应被调整的帐户的净额而存在的。