上海购物中心2020年度发展报告:新建新开32家

上海万达广场调研报告

上海万达广场调研报告上海万达广场调研报告一、概况上海万达广场,位于上海市闵行区都市路900号,建筑面积65万平方米,是闵行区最大的综合性购物中心之一。

广场内设有超市、娱乐设施、餐饮店等,为消费者提供一站式购物体验。

调研重点围绕消费者的购物习惯、产品偏好以及服务质量等方面展开。

二、调研结果及分析1. 购物习惯通过问卷调查发现,上海万达广场的消费者主要是年轻人和家庭。

对于购物频率,多数人选择每周一次以上到该广场购物。

他们普遍认为上海万达广场的商品种类齐全,满足他们的各种购物需求。

此外,广场内的停车位较多,也为消费者提供了便利。

2. 产品偏好对于消费者的产品偏好,调研发现,年轻人更喜欢购买时尚潮流的服装、鞋包等,而家庭消费者则更倾向于购买日用品、食品、家居用品等。

此外,广场内的影院、游乐场等娱乐设施也受到许多消费者的喜爱。

3. 服务质量上海万达广场为了提供更好的服务质量,采取了多种措施。

例如,增加了服务人员数量,确保消费者能够得到及时的帮助;设立了售后服务中心,为消费者提供售后服务;并定期举办各种活动,以增加消费者的购物体验。

在调研中,多数消费者对于广场的服务质量表示满意,但也有一些消费者反映人流量大、服务人员不够热情等问题,建议广场在这方面进一步改进。

三、建议1. 加强品牌推广在如今市场竞争日益激烈的情况下,上海万达广场可以加强对自身品牌的推广策略。

可以通过线上线下渠道进行宣传,提高品牌知名度,吸引更多的消费者。

2. 优化产品结构根据调研结果,广场可以根据不同消费者群体的需求,优化产品结构。

在年轻人消费者中,增加时尚潮流商品的种类和品牌;在家庭消费者中,加大对于日用品、食品等的供给。

3. 提高服务质量尽管广场已经采取了一些措施来提高服务质量,但仍有一部分消费者对于人流量大、服务员不够热情等问题感到不满。

建议广场进一步增加服务人员数量,加强培训,提高服务态度和质量。

四、总结通过对上海万达广场的调研,可以看出广场在提供购物乐趣和服务方面已经做出了努力,但仍有一些问题需要改进。

上海万达广场调研报告

上海万达广场调研报告上海万达广场是一座集购物、餐饮、娱乐为一体的综合性城市商场,位于上海市浦东新区陆家嘴金融中心地带,是上海市重点打造的商业地标之一。

调研报告主要包括该商场的位置、规模、特色、运营情况以及顾客的反馈等方面的内容。

首先,上海万达广场地理位置优越,毗邻上海地铁2、9号线的陆家嘴站,交通十分便利。

广场总建筑面积40万平方米,共有5层,其中四层-五层为购物区,每层拥有较大的操作空间。

广场主要商家包括时尚服饰、国际连锁品牌、中西餐饮、家居建材、家电数码、超市等,满足了顾客的多样化需求。

其次,上海万达广场以时尚、高品质的购物体验为特色。

商场内的商家种类繁多,品牌众多,时尚潮流定位明确。

广场也注重商家的选择和品质,积极引进国内外知名品牌,以保持商业竞争力。

除了购物,广场内还设有儿童游乐区、电影院等娱乐设施,给顾客提供全方位的服务。

再次,上海万达广场的运营情况良好。

商场经营者注重项目的运营管理,不仅在内部进行全方位的管理,还与周边地区建立了合作关系,通过联合举办活动、促销等方式吸引顾客。

商场的营业额稳步增长,客流量也在不断增加。

此外,广场还注重与顾客的互动,通过举办各种活动、推出会员制度等方式,增强顾客的购物体验和忠诚度。

最后,根据顾客的反馈来看,上海万达广场的服务质量相对较好。

广场内工作人员态度热情友好,服务态度良好。

商家的商品质量、价格也得到了顾客的认可。

顾客们还对广场的环境和卫生状况较为满意。

然而,也有少数顾客对商场内商家过多、价格偏高等方面提出了质疑。

综上所述,上海万达广场地理位置得天独厚,规模宏大,以时尚、高品质的购物体验为特色,运营情况良好,凭借良好的服务质量赢得了顾客的认可。

然而,商场还需改进与顾客的沟通,加强对商家的筛选管理,以提供更好的购物体验。

上海各商场调研报告

万达篇

万达简介

区块分析

业态分析

万达:简介

定位 占地面积 建筑面积 开业时间 主力店建 筑面积

五角场城市副中心商业区

6.012万平方米 总建筑面积33.43万平方米 ,其中自持商 业中心面积约25.1万平方米, 2005年5月1日正式开盘, 沃尔玛购物广场:建筑面积约2.8万m2 巴黎春天百货:建筑面积约4.3万m2 第一食品广场:建筑面积约2.1万m2 万达国际影城:建筑面积约3.75万m 黄金珠宝城:沃尔玛购物广场一楼 休闲购物广场:建筑面积约4万m 广场平面呈“品”字型布置地上划分为五 个大型业态和三幢甲级高层办公楼。万达 广场采用区块化运作模式,汇聚了沃尔玛 购物中心HOLA家居,香港新世界,巴黎 春天,食品广场,国际影院,黄金珠宝城, 宝大祥青少年购物中心新华书城等八大主 力业态以及近百家各具特色的精品专卖, 餐饮休闲品牌。 最早刚招商的时候平均每天每平米15--16 元。目前租金水60--80元/平米/天。

万达:F1业态

万达:F1业态

万达:F1业态

万达:区域SWOT分析

百联篇

百联简介

区块分析

业态分析

百联:简介

定位

占地面积 建筑面积

大型都市型购物中心

14741平方米 地下:3.1万平方米,地上9.4万平方米,建 筑总面积12.6万平方米 地下三层和地上九层

层数

开业时间

2007年1月26日正式营业

百联:F7—业态图

百联:F8—业态图

百联:F9—业态图

龙之梦篇

龙之梦简介

区域分析

业态分析

龙之梦:简介

定位 占地面积 建筑面积 层数 开业时间 业态比例 停车位 业态定位 大型都市型购物中心 25899平方米 地下,地上建筑总面积32万平方米,商业面 积22万平方米,总投资30亿人民币 地下四层和地上九层 2005年正式营业 服装33%、餐饮40%、娱乐7%、其他配套 20% 860个

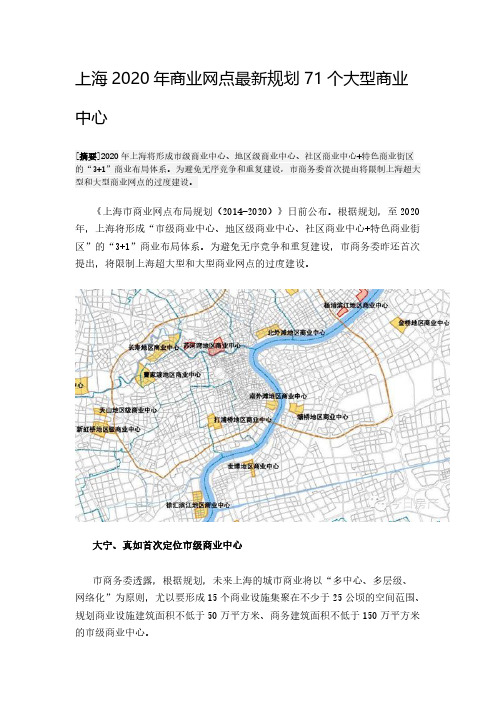

【VIP专享】上海2020年商业网点最新规划71个大型商业中心

上海2020年商业网点最新规划71个大型商业中心[摘要]2020年上海将形成市级商业中心、地区级商业中心、社区商业中心+特色商业街区的“3+1”商业布局体系。

为避免无序竞争和重复建设,市商务委首次提出将限制上海超大型和大型商业网点的过度建设。

《上海市商业网点布局规划(2014-2020)》日前公布。

根据规划,至2020年,上海将形成“市级商业中心、地区级商业中心、社区商业中心+特色商业街区”的“3+1”商业布局体系。

为避免无序竞争和重复建设,市商务委昨还首次提出,将限制上海超大型和大型商业网点的过度建设。

大宁、真如首次定位市级商业中心市商务委透露,根据规划,未来上海的城市商业将以“多中心、多层级、网络化”为原则,尤以要形成15个商业设施集聚在不少于25公顷的空间范围、规划商业设施建筑面积不低于50万平方米、商务建筑面积不低于150万平方米的市级商业中心。

“市级商业中心是以城市总体规划确定的市级公共活动中心和综合性商业街区为主要空间载体。

大型商业网点集聚度高,百货店和购物中心等大型商业业态的建筑面积占全部建筑面积的40%以上。

服务人口为50万人以上,日客流量达到20-30万人次左右。

对交通、市政等基础设施配套都有要求。

”市商务委相关负责人指出。

其中,近期规划形成13个市级商业中心,分别是:南京东路、南京西路、四川北路、豫园商城、徐家汇、中环(真北)、淮海中路、小陆家嘴-张杨路、五角场、中山公园、以迪士尼为核心的国际旅游度假区、虹桥商务、新虹桥-天山等13大市级商业中心。

规划显示,本市还将远期规划2个市级商业中心,分别为大宁商业中心和真如商业中心。

其中,大宁板块将以广中西路为界分为南北两块,总用地面积达70.6公顷。

而真如则将围绕“纵横双轴、南北两心”的整体开发格局,用地面积达到93.12公顷。

外环以外将建37个地区级商业中心商业设施总建筑面积不低于30万平方米,商业集聚在不少于8公顷的区域范围内,日均客流量在10万人次以上的综合性商业功能区,被定位为地区级商业中心。

2024年上海零售市场发展现状

上海零售市场发展现状1. 引言上海作为中国经济最为繁荣的城市之一,零售市场在这里扮演着重要的角色。

本文将对上海零售市场的发展现状进行分析和总结,并探讨未来的发展趋势。

2. 上海零售市场的发展历程2.1 20世纪80年代至90年代上海零售市场的发展始于20世纪80年代末和90年代初。

当时,随着经济改革的深入,市场经济逐渐兴起,零售业开始迎来发展机遇。

大大小小的零售店铺如雨后春笋般涌现,满足了市民日益增长的消费需求。

2.2 2000年至2010年进入21世纪后,上海零售市场进一步扩大。

伴随着经济的高速增长和人民生活水平的提高,国内外知名品牌纷纷进入上海市场。

大型购物中心和百货公司如雨后春笋般涌现,吸引了大量消费者前来购物。

2.3 2010年至今近年来,随着电子商务的兴起以及线上线下融合的发展趋势,上海零售市场出现了新的变革。

传统零售企业纷纷加大线上渠道的建设,并尝试线上线下的深度融合,以提供更便捷的购物体验。

同时,新零售概念的兴起也对上海零售市场带来了新的挑战和机遇。

3. 上海零售市场的现状3.1 实体零售市场的繁荣目前,上海实体零售市场依然保持着旺盛的生命力。

购物中心、百货公司、大型超市等商业设施遍布全市各个角落,吸引了大量消费者。

消费者在实体店铺中可以亲自体验商品,享受个性化的服务,这也是实体零售市场的优势所在。

3.2 电子商务的崛起随着互联网的普及,电子商务在上海零售市场中扮演着越来越重要的角色。

各大电商平台的崛起为消费者提供了更加方便、快捷的购物方式。

在线上,消费者可以通过电子设备访问各类商品,进行价格比较和用户评价的参考;在线下,快递、送货上门等配送服务也大大提升了消费者的购物体验。

3.3 新零售概念的兴起新零售概念自2016年提出以来,在上海得到了广泛关注和应用。

新零售强调线上线下融合,让消费者在不同渠道之间自由切换。

上海的一些实体零售企业积极探索新的商业模式,通过移动支付、智能购物车、智能货架等技术手段,提供更智能便捷的购物体验。

上海大型购物中心基本特征及发展趋势分析

上海大型购物中心基本特征及发展趋势分析————————————————————————————————作者:————————————————————————————————日期:上海大型购物中心基本特征及发展趋势分析-旅游管理上海大型购物中心基本特征及发展趋势分析作者简介:王楠,女,华东师范大学旅游系硕士研究生,研究方向为都市旅游。

王晓云,女,华东师范大学旅游系副教授,研究方向为都市旅游。

王楠王晓云大型购物中心作为一种新型的零售业态,目前在中国各大城市尤其是上海迅速发展,近20多年间大型购物中心呈现百花齐放的局面。

本文旨在选取上海目前建成的购物中心,分析其建筑特点、区域分布、业态布局等特征,总结未来的发展趋势,同时倡导体验式购物中心模式。

一、问题提出在我国,大型购物中心的发展始于20世纪80年代,上海作为典型代表之一,无论在规模还是数量上,都位于全国前列。

因此,研究上海大型购物中心具有一定的指导性和借鉴性意义。

同时从文献来看,国内关于大型购物中心休闲体验的研究文献较少,主要集中于购物中心的空间设计、客户满意度等方面,而对于上海大型购物中心的研究更为缺乏。

综上,有必要对上海大型购物中心的基本特征进行归纳总结,为转型中的购物中心发展模式提供理论依据与成功借鉴。

二、“大型购物中心”的概念界定大型购物中心起源于国外的“Shopping Mall”,在我国并没有明确的界定与标准。

早期中国的购物中心是在百货商店的基础上,加入餐饮、娱乐元素而组成的。

从文献资料来看,国家质检总局、国家标准委联合发布的新国家标准《零售业态分类》(GB/T18106一2004)的定义是:“购物中心是多种零售店铺、服务设施集中在由企业有计划的开发、管理、运营的一个建筑物内或一个区域内,向消费者提供综合性服务的商业集合体。

”而上海市地方标准《零售业态规范》(DB31/T260一2001)也对大型购物中心做了界定:“在一个大型建筑体(群)内,由企业有计划地开发、拥有、管理运营的各类零售业态、服务设施的集合体”。

上海十大百货店、购物中心楼层业态业种分布、品牌及品牌专卖店面积

品牌

迪卡侬

a.v.v

Jack&Jones

ONLY

VERO MODA

Etam

DISNEY

YES OR NO

NIKE 360。 edc

JOCKEY

亨得利钟表

1F

茂昌眼镜

KFC

永和大王

棒约翰匹萨

味千拉面

焦叶咖喱屋

避风塘料理

必胜客

DQ冰淇淋

星巴克

桂垄坊餐厅

麦当劳

巴黎贝甜

可颂坊

品牌

adidas

PUMA

李宁

new balance

novo

swatch

MORGAN Folli Folli

LOUISA M KOOKAI

Fornarina

AGATHA SISILEY

fcuk 银镇 Bread Talk 哈根达斯 味千拉面 星巴克

来福士

品牌

青山洋服

JACK&JONES

bench_BODY

JOCKEY

4 YOU

V.ONE

NIKE

sport 100

ROSE HOUSE&TEA HOUSE

COFFEE BEAN

新元素

1F

HOOTERS STARBUCKS

品牌 麦当劳 肯德基 必胜客 季诺 意大利PIZZA 味千拉面

伍京堂

雅丝造型 香满笼

面积m2 86 94 100 80 102 80 450 210 115 260 80

100

150 300 100

面积m2 250

150

150

200 100 30 25 50 20 30 35

天 品牌 维宝卫浴 云都卫浴 创意天地 宝宝贝贝 博士蛙 大众工艺 璃樽坊 邱竞护肤

2024年上海商业地产市场分析现状

2024年上海商业地产市场分析现状1. 概述上海商业地产市场是中国最具重要性且发展迅速的商业地产市场之一。

本文将对上海商业地产市场的现状进行分析,并探讨其未来的发展趋势。

2. 市场规模上海商业地产市场在过去几年内呈现出强劲的增长势头。

根据相关统计数据显示,上海商业地产市场的总体规模和市场价值不断增加。

其中,购物中心、写字楼和酒店等商业地产项目是市场的主要组成部分。

3. 市场分布上海商业地产市场的主要集中在市中心和发达的商业区。

因为上海是中国的经济中心和国际交流中心,许多国内外知名的零售品牌和企业纷纷进驻这些区域。

同时,一些新兴的商业地产项目也开始出现在城市的郊区和次级商业区。

4. 租赁市场上海商业地产市场的租赁市场是市场的重要组成部分。

在上海,租赁商业地产的需求较高,租金水平也较稳定。

由于市场竞争激烈,租户在选择商业地产时更加注重地理位置、交通便利性以及周边配套设施等因素。

5. 投资市场上海商业地产市场吸引了国内外投资者的广泛关注。

许多投资机构和开发商都将上海商业地产市场视为优质投资机会。

随着市场的发展,投资者对于稳定收益和资本回报的需求不断增加。

6. 市场挑战尽管上海商业地产市场有着巨大的发展潜力,但也面临一些挑战。

其中包括租金上涨压力、市场竞争激烈、政策调整以及市场需求变化等因素。

这些挑战需要市场参与者不断创新和适应市场变化。

7. 未来趋势上海商业地产市场在未来将继续保持快速发展的态势。

随着消费升级和城市发展的推进,商业地产市场将会面临新的机遇和挑战。

未来商业地产项目将更加注重创新和可持续发展,并结合新技术和数字化趋势,提供更加个性化的消费体验。

8. 结论上海商业地产市场是中国最具活力和发展潜力的商业地产市场之一。

随着城市不断发展和经济的增长,商业地产市场将会持续吸引投资和市场参与者。

尽管面临一些挑战,但市场依然充满着机遇和发展前景。

以上是对上海商业地产市场现状的分析和展望,希望能给读者提供一定的参考和了解。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

上海购物中心2020年度发展报告:新建新开32家上海购物中心根据上海市政府有关商业发展的总体要求,致力于提升“上海购物品牌”的影响力,充分发挥上海购物中心在商业零售服务领域中的创新性、地标性、时尚性的引领作用,努力改善消费环境,提升服务品质,积极探索业态创新,成为国内外优秀品牌的首选地,为繁荣消费市场、满足消费需求、推动消费升级发挥了主导作用。

一、2019年购物中心新开情况1、购物中心新开情况根据实地考察核实和有关网络数据分析,2019年新开购物中心(含3万平方米以上改造升级的购物中心)共42家,(见附表),其中存量改造升级10家,商业建筑面积47.7万平方米;新建新开32家,比2018年减少6家。

总商业建筑面积287.56万平方米,比2018年减少78.78万平方米,但新开面积239.86万平方米,与2018年持平。

其中,新开商业建筑面积20万平方米以上有1家(青浦万达茂24.7万平方米),占新开商业建筑面积的10.2%;10-20万平方米有7家,占新开商业建筑面积的33%;5-10万平方米有17家,占新开商业建筑面积的45%;3-5万平方米有7家,占新开商业建筑面积的11.8%。

▲2019年新开购物中心不同面积比例图2、既存购物中心总量及分布情况2019年剔除存量改造项目,新增加32家,商业建筑面积239.86万平方米,截止2019年底,3万平方米以上的既存购物中心共290家,总商业建筑面积2200.4万平方米。

其中,中心城区共有143家,商业建筑面积1073.66万平方米,占总面积48.8%;城郊区40家,商业建筑面积375万平方米,占总面积17.04%;远郊区107家,建筑面积为751.74万平方米,占总面积34.16%。

20万平方米以上的特大型购物中心有15家,包括陆家嘴上海中心、五角场万达广场、月星环球港、仲盛世界商城、百联中环购物中心、江桥万达广场、陆家嘴正大广场、闵行万象城购物中心、闵行爱琴海购物中心、长宁龙之梦购物中心、长宁龙湖虹桥天街、五角场合生汇、七宝万科广场、世界跨境城、青浦万达茂。

▲上海各区域商业面积分布情况3、各区分布情况截止2019年底,购物中心数量最多的是浦东新区达66家,其次是闵行区38家,黄浦区31家,静安区21家,嘉定区20家,徐汇区19家,青浦区18家,其他区15家以下。

从新开购物中心数量上看,浦东新区最多,达到8家,闵行区达到6家,宝山区达到5家,这主要是与人口导入区有关。

从分布情况看,新开购物中心市中心各区只增加1-3家,主要向郊区、开发区和旅游休闲区扩展。

▲上海各区域商业项目分布情况二、2019年购物中心经营情况根据上海市商业信息中心相关数据和部分购物中心的抽样分析统计,2019年经营规模总额为2010亿元,同比增10.5%,增幅比上年微降,占全市社会消费品零售总额14.9%,比上年增加了0.54个百分点。

既存购物中心同比增5.2%,比上年微降0.3个百分点。

2019年购物中心对社会总消费品零售总额的贡献率,如图:2019年购物中心经营规模20亿元以上的超过30家,比上年增加了8家,占既存购物中心总数10%。

其中50亿元以上的有6家,分别是国金中心、月星环球港、恒隆广场、豫园商城、百联青浦奥莱、五角场万达广场;经营规模20~50亿元的超过25家,分别为上海环贸、上海新天地、上海万象城、佛罗伦萨小镇、第一八陌伴、百联中环购物中心、港汇恒隆广场、长宁龙之梦、虹口龙之梦、周浦万达商业广场、百联南方购物中心、九百城市广场、正大广场、百联西郊购物中心、百联又一城购物中心、百联南桥购物中心、仲盛世界商场、七宝万科广场、合生汇、兴业太古汇、中庚漫游城、静安大悦城、奕欧来、江桥万达广场等。

30家购物中心的经营规模占总经营总额的50%以上。

三、2019年上海购物中心显现以下特点:1、新开和改造项目相比2018年呈现双降。

2019年上海新建开业的购物中心32家,比上年减少6家,这是自2017年以来连续三年呈减少趁势,表明上海新开购物中心从大幅度快速增长转向稳健发展。

一些商业地产投资开发商运营商根据市场形势不再偏面追求快速开店,而是更加稳妥,趋于理性,条件环境不成熟宁可不开或推迟晚开,如南翔印象城、东渡蛙城、天安千树、百联祟明商业广场、元祖梦世界、上海梦中心、LoVE@大都会、大宁久光城等原计划在2019年开业,为了更好地适应消费者市场需求,创造更好的业态布局,均推迟到2020年开业。

2019年的存量改造也比2018年的21家减少了一半。

2、社区型和超大型购物中心经营规模呈现双增。

2019年新开购物中心继续向郊区社区、开发园区发展,浦东新区、闵行区和宝山区新开社区型购物中心数量占全市新开数量的60%,根据统计分析,2019年社区型购物中心经营规模增幅达20%;超大型及经营规模20亿元以上的大型购物中心因业态功能齐全,品牌资源足,环境地段好,充分发挥集客吸客能力强的优势,经营规模增幅达11.5%,这些购物中心数量虽占总数的10%,但经营规模占整个经营规模总额的50%以上。

3、购物中心业态创新和知名品牌首店能级双升。

各购物中心为适应新的消费需求,高度重视新型业态引进和创新,积极引入沉浸式体验式消费形态,手工制作、怀旧场景、文化艺术、书法绘画等进驻购物中心,增强了顾客身临其境的体验感。

为满足城居消费者向往大自然,生态植物肌肤美容的体验,知名本土品牌林清轩与购物中心合作,坚持宏扬本土文化,利用独有的祖传秘方,以山茶花植物精油独特的护肤美容体验效果,受到消费者亲睐;许多购物中心重视绿色环境空间再造,七宝万科、百联又一城、百联世纪购物中心建造了别具一格的屋顶花园,给消费者园艺插花载培的体验;百联中环、百联金山购物中心将屋顶改造成特色体验菜园,让消费者带上家人孩子体验摘果种菜的乐趣;一些有条件的购物中心引入小型动物宠物园,到2019年底共有二十家购物中心引入十二家品牌宠物店:嘉定中信泰富万达广场,晶耀前滩,悠方,九亭金地,浦东旭辉引入了Mr Zoo 小小动物园,上海爱琴海引入了摸摸乐萌宠乐园,上海维璟广场引入了屋顶田园漫步宠物派,龙湖虹桥天街引入了JOLI ZOO茱莉室内动物主题乐园,上海第一八佰伴引入了ZooIung zoolung嘟噜嘟噜萌宠乐园,大宁国际商业广场,金桥国际,大华虎城奥莱,开元地中海引入了萌宠社(小型),仲盛世界引入了亚马逊公园,长风大悦城引入了萌宠小屋(小型),BFC引入了萌小萌(小型),嘉定大融城,静安大融城引入了我爱萌宠(小型),金桥大拇指广场引入了沐溪小屋宠物派对互动体验馆,百联中环购物中心引入了撩宠乐园。

购物中心为了提升品质,提高集客能力,各购物中心均加大力度引入国内外知名品牌,由于购物中心经营环境,服务设施不断提升,人气旺盛,吸客能力强,成为国内外品牌商首选地。

据RET睿意德、中商数据统计分析,2019年境内外共有986个各类品牌首店进入上海,其中近80%的品牌首店入驻购物中心。

凯德、瑞安、新鸿基、恒隆、嘉里、华润、崇邦、百联、新世界等在沪上拥有多家优质商场的海内外大集团首店入驻表现尤为亮眼,其外资背景的购物中心占比高达62%,以333家重点知名品牌为指数统计,连为一体的新天地街区与新天地时尚表现最为突出,港汇恒隆广场、上海K11、BFC外滩金融中心并列亚军,上海来福士、新天地广场并列季军,兴业太古汇、静安大悦城、美罗城、静安嘉里中心、长宁来福士、上海合生汇、新世界城、ifc国金中心并列殿军。

2019年新开业的众多新项目中,BFC、ITC、华润时代广场、晶耀前滩、虹桥丽宝乐园、Tx淮海年轻力中心、白玉兰广场、港汇恒隆广场表现最为耀眼(排名不分先后),尚未开业的南翔印象城MEGA,金桥啦啦宝都,大宁久光城,虹口北外滩来福士,天安千树广,SIFS静安国际中心堪称首店收割机。

4.数字化营销与文创lP新国潮呈现齐头并进。

购物中心对数字化转型普遍高度关注,认识到数字化转型的必要性,近60%的购物中心对于行业数字化动态有了深入了解,许多购物中心已在运用数字化手段进行会员管理和线上营销。

购物中心对于数字化转型中组织转型的重要性也建立了清晰的认知,有70%的企业认为组织转型对于企业的数字化转型至关重要。

LuOne凯德晶萃广场、华润时代广场、金桥国际商业广场、长泰广场、近铁广场、第一八佰伴、第一百货商业中心、百联又一城、百联中环、森兰商都、宝山花园城、美罗城、合生汇、百联南方、百联西郭、百联世博园、百联曲阳购物中心等三十多家购物中心开展数字化营销,线上会员管理,云店直接营销,在这次前所未有的疫情下,线下实体遭受巨大损失,及时开展线上营销自救,弥补损失,显现了运用数字化手段的功能作用。

作为深受消费者,尤其是年轻消费者喜爱的文创IP得到了许多购物中心的引入推广,以国货国潮为主题的文创lP受到广大年青人的追捧,静安大悦城、徐汇绿地缤纷城、虹桥丽宝乐园、上海机遇中心IP MALL等企业充分运用文创IP开展以国学国货国潮的情感体验活动,吸引了众多年轻顾客,有效地增加了流量,聚集了人气,达到了文创IP赋能购物中心。

四、2020年上海拟新开购物中心及趋势展望据多方信息核对和调查统计,2020年上海3万平方来以上的商业地产项目加上存量改造升级项目的面积为253.08万平方米。

其中2020年计划新开业3万平方米以上购物中心27家,新开数量明显低于上年;商业建筑面积238.38万平方米(见附表),与上年实际新开持平,20万平方米以上2家,面积42.6万平方米;10-20万平方米7家,面积97.68万平方米,5-10万平方米10家,面积67.2万平方米;3-5万平方米8家,面积30.9万平方米。

其中浦东新区5家,普陀区、青浦区各4家,静安区3家,闵行区、嘉定区各2家,徐汇区、虹口、宝山区、松江区、长宁区、奉贤区、崇明区各1家。

2020年购物中心存量改造3万平方来以上的有3家,面积为14.7万平方米。

2020年上海购物中心将呈现以下趋势特点:1.新开购物中心受疫情影响,进度总体放慢,但亮点多。

南翔印象城、东渡蛙城、青浦绿地缤纷城、张江海豚湾、北外滩来福士等原计划上半年开业的将推迟到下半年。

在2020年新开的30家购物中心中(含3家存量改造),将近三分之一的项目已进行了长时间的筹划,均有各自的亮点特色,南翔印象城MEGA引入450多个全业态品牌,整体空间打造独具匠心,生态花园,健身跑道,冰场体验,超级影院,儿童乐园构成超级体验中心;静安国际中心集滨河夜生活,古建风貌,文化艺术于一体,打造潮流、摩登、品味、艺术相融约购物中心;大宁久光城环形的屋顶花园,中庭波光流线,成为大宁商圈亮丽风景线;天安千树堪称立体花园,每一露台均有绿树,成为独树一帜的美景;Love@大都会以“爱”为主线,将美妆、美食、美童、娱乐为一体;东渡蛙城的水景瀑布,森林梯田,成为独一无二的“氧吧景观”。