公司金融期末计算习题

公司金融计算题

资金时间价值习题1.李先生打算在每年年初存入一笔相等的资金以备第三年末使用,假定存款年利率为 3 %,单利计息,李先生第三年末需用的资金总额为 31800 元,则每年初需存入的资金额是多少?解答:设每年年初存入的资金的数额为 A 元,则:第一次存入的资金在第三年末的终值为:AX(1 + 3 %X 3)=1.09A第二次存入的资金在第三年末的终值为:AX(| + 3%X 2)=1.06A第三次存入的资金在第三年末的终值为:AX(| + 3 %)= 1.03A所以,第三年末的资金总额= 1.09A + 1.06A + 1.03A = 3.18A即:3.18A=31800,所以:A = 10000注意:因为是单利计息,所以,该题不是已知终值求年金的问题,不能按照先付年金终值公式计算。

2.某人采用分期付款方式购买一套房子,贷款共计为 50 万元,在 20 年内等额偿还,年利率为 6% ,按复利计息,计算每年应偿还的金额为多少?(P/A,6%,20) = 11.4699解答:本题是一个已知年金现值求年金的问题,也就是资本回收额的问题,其中P = 500000 , i=6% , n = 20,所以:P=AX( P/A , i, n)即:500000=AX (P/A,6%,20)A=5000 00- (P/A,6%,20)=42592.36 ( 元)所以,每年应偿还的金额为 42592.36 元。

3.某公司拟进行一项投资。

目前有甲、乙两种方案可供选择。

如果投资于甲方案其原始投资额会比乙方案高40000 元,但每年可获得的收益比乙方案多 8000 元。

假设该公司要求的最低报酬率为8% ,则甲方案应持续多少年,该公司投资于甲方案才会更合算?(P/A , 8% , 6 )= 4.6229(P/A , 8% , 7 )= 5.2064解答:计算 8000 元的现值,至少应使之等于 40000 元才是合算的,所以有:40000 = 8000 X( P/A , 8% , n)即:(P/A , 8% , n )= 5查年金现值系数表可知:(P/A , 8% , 6 )= 4.6229(P/A , 8% , 7 )= 5.2064由内插法可知:[7-n]/[7-6]=[5.2064-5]/[5.2064-4.6229]n = 6.6所以甲方案至少应持续 6.6 年,该公司选择甲方案才是合算的。

公司金融计算题(有答案)

第二章1.编制资产负债表企鹅冰球(Penguin Pucks)公司的流动资产为5 000美元,固定资产净值为23800美元,流动负债为4 300美元,长期债务为13 000美元。

该企业股东权益的价值是多少?净营运资本是多少?企业股东权益=总资产-总负债5000+23800-4300-13000=11500(美元)净营运资本=流动资产-流动负债5000-4300=700(美元)14. 计算总的现金流量Bedrock Gravel 公司2009年的利润表列示了以下信息:销售收入= 196000美元;成本= 104 000美元;其他费用= 6800美元;折旧费= 9100美元;利息费用= 14 800美元;税= 21 455美元;股利= 10400美元。

此外,你还被告知该企业2009年发售5700美元的新权益,并赎回了7 300美元现存的长期债务。

a. 2009年的经营现金流量是多少?OCF=息税前利润+折旧-税=76100+9100-21455=63745(美元)b. 2009年流向债权人的现金流量是多少?流向债权人的现金流=利息支出-新借款净额14800-(-7300)=22100c. 2009年流向股东的现金流量是多少?流向股东的现金流量=派发的股利-新筹集的净权益10400-5700=4700d. 如果该年固定资产净值增加27 000美元,新增的NWC 是多少?来自资产的现金流量=流向债权人的现金流量+流向股东的现金流22100+4700=26800净资本性支出=期末固定资产净值-期初固定资产净值+折旧2700+9100=36100∆NWC=经营现金流量-净资本性支出-来自资产的现金流量=63745-36100-26800=845第四章5. EFN Summer Tyme公司最近年度的财务报表如下所示:(单位:美元)资产、成本和流动负债与销售收入成比例。

长期债务和权益则不。

公司保持40% 的固定的股利支付率。

公司金融期末考试试题

实用文档考试方式:闭卷 本试卷考试分数占学生总评成绩的 70 %复查总分 总复查人一、单项选择题(本大题共20小题,每小题1分,共20分。

在每小题列出的四个备选项中只有一个是符合题目要求的,请将其代码填写在下表内。

错选、多选或未选均不得分。

)1、下列企业组织形式中,股东只承担有限责任的是( )。

A 个体业主制 B 合伙制 C 股份公司制 D 有限合伙制2、根据我国新的《公司法》,我国不允许设立的公司形式有( )。

A 一人有限公司 B 两人共同设立的有限责任公司C 50人共同出资设立的有限责任公司 D 100人共同出资设立的有限责任公司 3、下列属于直接投资的有( )。

A 购买股票 B 购买国债 C 购买机器设备 D 银行存款4、一个公司的金融环境一般分为内部环境和外部环境,公司的外部环境不包括( )。

A 法律环境 B 金融市场环境 C 经济环境 D 公司的治理结构5、按照美国学者Fama 的理论,证券价格中包含了过去价格记录中全部信息的金融市场是( )。

A 无效市场 B 弱式效率市场 C 半强式效率市场 D 强式效率市场6、如果投资A和B两种股票,下列情况下不能降低投资风险的是( )。

A A和B完全正相关 B A和B完全负相关C A和B完全不相关 D A和B的相关系数为-1《公司金融》试卷 第 1 页 ( 共 6 页 )7、在下列短期融资方式中,资金成本最低的是( )。

A.短期银行贷款B.商业信用C.出售应收账款D.贴现应收票据8、假定某企业的权益资金与负债资金的比例为60:40,据此可断定该企业( )。

A.只存在经营风险B.经营风险大于财务风险C.经营风险小于财务风险D.同时存在经营风险和财务风险9、如果某单项资产的系统风险大于整个市场投资组合的风险,则可以判定该项资产的β值( )。

A.等于1B.小于1C.大于1D.等于010、 在下列各项中,计算结果等于股利支付率的是( )。

A.每股收益除以每股股利B.每股股利除以每股收益C.每股股利除以每股市价D.每股收益除以每股市价11、在市场经济环境中,多方面因素的综合作用决定着企业的资本成本的高低,下列关于资本成本的描述正确的是( )。

大学《公司金融》期末考试试题及答案解析(共三套)精选全文

可编辑修改精选全文完整版大学《公司金融》期末考试试题及答案解析(共三套)目录《公司金融》期末考试试题及答案解析(第一套) (1)《公司金融》期末考试试题及答案解析(第二套) (15)《公司财务》期末考试试题及答案解析 (29)《公司金融》期末考试试题及答案解析(第一套)一、《公司金融》考试大纲1、考试题型期末考试采用开卷的形式,时间为90分钟,满分100分。

考试题目类型为:一、单项选择题(共5小题,每小题2分,共10分)二、多项选择题(共5小题,每小题2分,共10分)三、判断题(共5小题,每小题2分,共10分)四、简答题(共2小题,每小题10分,共20分)五、计算题(共2小题,每小题15分,共30分)六、论述题(1小题,共20分)2、考试范围考试试卷有40分试题出自以下的复习题。

二、复习题一、单项选择题(本大题共20小题,每小题2分,共40分)1、下列财务比率中可以反映企业偿债能力的是()。

A.平均收款期B.销售利润率C.市盈率D.利息保障倍数【答案】D2、在某公司的财务报表中,营业收入为20万元,应收账款年末为10万元,年初为6万元,应收账款周转次数为()。

A.1B.2C.3D.以上均不对【答案】A3、已知每年年底存款5 000元,欲计算第五年末的价值总额,应该利用()。

A.复利终值系数B.复利现值系数C.年金终值系数D.年金现值系数【答案】C4、第一次收付发生在第二期或以后各期的年金被称为()。

A.普通年金B.预付年金C.递延年金D.永续年金【答案】C5、某企业拟发行面值为100元,票面利率为10%,期限为3年的债券,当市场利率为10%时,该债券的发行价格为()。

A.80元B.90元C.100元D.110元【答案】C6、下列哪项属于普通股筹资的优点()。

A.筹资成本低B.不稀释公司的控制权C.发行新股时,会增加每股净收益,引起股价上升D.发行普通股形成自有资金可增强公司举债能力【答案】D7、某钢铁集团并购某石油公司,这种并购方式属于()。

《公司金融》期末复习题

例题6:某汽车公司的市值有2000万人民币,明年的自由现金流 预测有85万人民币,证券分析师预测,在之后的5年中,自由现 金流将以每年7.5%的速度增长。 (1)假设7.5%的增长率预期将一直持续下去,投资公司的股票, 投资者期望的收益率是多少? (2)该汽车公司一般情况下的账面股权收益率ROE约为12%, 50%的盈利用于再投资,其余50%的盈利作为自由现金流。假设 公司长期保持目前的ROE和再投资比率不变,股权成本又变为多 少?

例题10:已知一家纺织厂上市公司的以下信息: 请计算该公司的公司资本成本。不考虑税收。

例题11:项目预测现金流如下:(单位:元)

估计项目的贝塔为1.5,市场收益率rm为16%,无风险利率rf为 7%,请问: (1)估计资本机会成本和项目的净现值? (2)每年的确定性等值现金流是多少?

例题1:阅读以下文字:“公司通常购买(a)资产。这些资产既包 括有形资产,例如(b),也包括无形资产,例如(c)。为了购买 这些资产,公司出售(d)资产,例如(e)。关于 购买何种资产 的决策通常被称为(f)或(g)决策。关于如何筹集资金的决策通 常被称为(h)决策。”

请将以下术语填在合适的位置: 融资、实物、债券、投资、高管专用飞机、金融、资本预算、商标

例题4:假设一张面值为100元,息票利率为5%的6年期债券,年 化复利收益率为3%,假设1年后,债券的收益率仍为3%。那么 在这一年中债券投资者的收益率是多少?

假设1年后收益率降为2%,在这一年中债券投资者的收益率 又为多少?

例题5:回顾久期的计算,请计算面值为1000元,息票利率为3%, 到期收益率为4%的三年期债券的久期(列表)和修正久期。

例题9:判断正误: (1)投资者喜欢分散化公司,因为他们的风险小; (2)如果股票完全正相关,分散化将不能降低风险; (3)投资很多资产的分散化完全消除风险; (4)只有资产不相关时,分散化才有用; (5)标准差低的股票对资产组合风险的贡献比标准差高的股票小; (6)一只股票对充分分散化的资产组合的风险的贡献,取决于其 市场风险; (7)贝塔等于2.0的充分分散化的资产组合的风险是市场组合的两 倍; (8)贝塔等于2.0的没有分散化的资产组合的风险,小于市场组合 的风险的两倍。

公司金融期末考试题目

公司金融期末考试题目### 公司金融期末考试题目#### 一、单项选择题(每题2分,共20分)1. 公司进行资本预算时,通常采用的折现率是:A. 无风险利率B. 风险调整后的加权平均资本成本C. 股票市场平均回报率D. 公司债券利率2. 在资本结构决策中,下列哪项不是影响公司债务水平的因素?A. 税收影响B. 破产成本C. 公司规模D. 行业竞争程度3. 以下哪种融资方式不属于债务融资?A. 发行公司债券B. 发行优先股C. 银行贷款D. 租赁融资4. 根据莫迪利亚尼-米勒定理,在没有税收的情况下,公司的资本结构对企业价值有何影响?A. 有正面影响B. 有负面影响C. 无影响D. 影响不确定5. 以下哪项不是公司进行股利政策决策时需要考虑的因素?A. 公司的盈利能力B. 公司的资本需求C. 股东的税收状况D. 公司的市场份额#### 二、简答题(每题10分,共40分)1. 简述公司进行资本预算时,为何需要使用加权平均资本成本(WACC)作为折现率。

2. 描述公司在进行资本结构决策时,如何权衡债务融资和股权融资的利弊。

3. 什么是代理成本?请举例说明它在公司金融中的具体表现。

4. 股利政策对公司价值有何影响?公司应如何选择股利政策?#### 三、计算题(每题20分,共40分)1. 某公司计划进行一项投资,预计初始投资为500万元,项目寿命为5年,每年产生的现金流入为150万元。

公司的加权平均资本成本为10%。

请计算该项目的净现值(NPV)。

2. 某公司目前有1000万股流通在外,每股价格为20元。

公司计划通过发行新股筹集资金,发行价格为每股18元,计划发行500万股。

请计算:- 发行后公司的总股本- 发行后每股收益(EPS)的变化(假设公司年净利润为4000万元,且保持不变)- 发行后公司的市值#### 四、论述题(20分)请论述在全球化背景下,跨国公司在进行国际资本预算和资本结构决策时,需要考虑哪些特殊因素,并举例说明这些因素如何影响决策。

公司金融的习题及部分答案

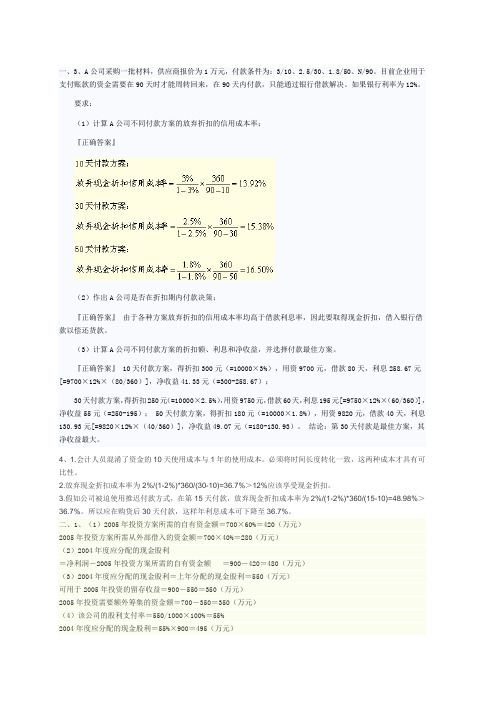

一、3、A公司采购一批材料,供应商报价为1万元,付款条件为:3/10、2.5/30、1.8/50、N/90。

目前企业用于支付账款的资金需要在90天时才能周转回来,在90天内付款,只能通过银行借款解决。

如果银行利率为12%。

要求:(1)计算A公司不同付款方案的放弃折扣的信用成本率;『正确答案』(2)作出A公司是否在折扣期内付款决策;『正确答案』由于各种方案放弃折扣的信用成本率均高于借款利息率,因此要取得现金折扣,借入银行借款以偿还货款。

(3)计算A公司不同付款方案的折扣额、利息和净收益,并选择付款最佳方案。

『正确答案』 10天付款方案,得折扣300元(=10000×3%),用资9700元,借款80天,利息258.67元[=9700×12%×(80/360)],净收益41.33元(=300-258.67);30天付款方案,得折扣250元(=10000×2.5%),用资9750元,借款60天,利息195元[=9750×12%×(60/360)],净收益55元(=250-195); 50天付款方案,得折扣180元(=10000×1.8%),用资9820元,借款40天,利息130.93元[=9820×12%×(40/360)],净收益49.O7元(=180-130.93)。

结论:第30天付款是最佳方案,其净收益最大。

4、1.会计人员混淆了资金的10天使用成本与1年的使用成本。

必须将时间长度转化一致,这两种成本才具有可比性。

2.放弃现金折扣成本率为2%/(1-2%)*360/(30-10)=36.7%>12%应该享受现金折扣。

3.假如公司被迫使用推迟付款方式,在第15天付款,放弃现金折扣成本率为2%/(1-2%)*360/(15-10)=48.98%>36.7%。

所以应在购货后30天付款,这样年利息成本可下降至36.7%。

公司金融习题及答案

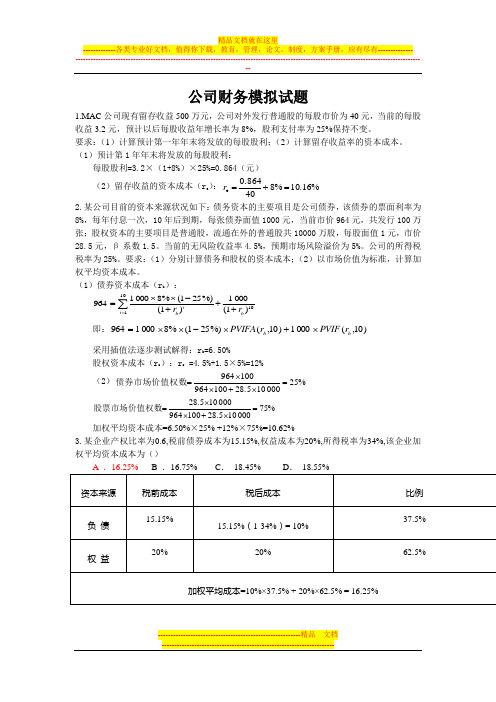

公司财务模拟试题1.MAC 公司现有留存收益500万元,公司对外发行普通股的每股市价为40元,当前的每股收益3.2元,预计以后每股收益年增长率为8%,股利支付率为25%保持不变。

要求:(1)计算预计第一年年末将发放的每股股利;(2)计算留存收益率的资本成本。

(1)预计第1年年末将发放的每股股利:每股股利=3.2×(1+8%)×25%=0.864(元)(2)留存收益的资本成本(r e ):%16.10%8400.864e =+=r 2.某公司目前的资本来源状况如下:债务资本的主要项目是公司债券,该债券的票面利率为8%,每年付息一次,10年后到期,每张债券面值1000元,当前市价964元,共发行100万张;股权资本的主要项目是普通股,流通在外的普通股共10000万股,每股面值1元,市价28.5元,β系数1.5。

当前的无风险收益率4.5%,预期市场风险溢价为5%。

公司的所得税税率为25%。

要求:(1)分别计算债务和股权的资本成本;(2)以市场价值为标准,计算加权平均资本成本。

(1)债券资本成本(r b ):10101)1(0001)1(%)251(%80001964b t t b r r +++-⨯⨯=∑=即:)10,(0001)10,(%)251(%80001964b b r PVIF r PVIFA ⨯+⨯-⨯⨯= 采用插值法逐步测试解得:r b =6.50%股权资本成本(r s ):r s =4.5%+1.5×5%=12% (2)%250001028.5100964100964=⨯+⨯⨯=债券市场价值权数%750001028.51009640001028.5=⨯+⨯⨯=股票市场价值权数加权平均资本成本=6.50%×25% +12%×75%=10.62%3.某企业产权比率为0.6,税前债券成本为15.15%,权益成本为20%,所得税率为34%,该企业加权平均资本成本为()产权比例的概念产权比率又叫债务股权比率,是负债总额与股东权益总额之比率。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

计算题:1.题:某公司拟购置一套机器设备,用于产销产品A,现有甲乙两种设备可供选择,公司的必要投资报酬率为10%。

答:甲设备1-5年的现金净流入:(100-60)×10000 = 400000乙设备1-5年的现金净流入:(100-60)×9000 = 360000第五年残值:4000NPV甲=[(100-60)×10000]×A5,10%-1000000=400000×=516400(元)NPV乙=[(100-60)×9000]×A5,10%+4000×P5,10%-800000=360000×+4000×=567244(元)从计算结果看出乙方案较优。

2题:假定某企业有一台三年前以120万元购置的旧机器,其现在的市场价格和账面价值相等,为75万元。

考虑用售价为200万元的新的高效率的新机器替换旧机器。

旧机器尚余5年的有效期,而新机器有8年的有效期。

为了比较不等有效试用期的新旧机器的净现值,假定新机器5年后出售,并可获得40万元的税后现金流入。

新旧机器均以直线折旧法折旧。

因为新机器生产新一代的产品,企业每年可提高销售售额20万元,除折旧外新机器的成本和费用开支比旧机器每年可节省50万元,新机器折旧额比旧机器高10万元,企业所得税率为40%,根据以上数据,若要更换新机器则每年的应税收入估计增加60万元,营业税后现金流量(OCF)增加46万元,资本成本率14%,是否应该更换新机器。

详细情况见下表:答得:NPV=-125+46×(P/A,14%,4)+86×(P/F,14%,5)=-125+46×+86×=万 > 0,可以更换新机。

3题:某公司有A、B两个投资项目,其未来的预期报酬率及发生的概率如表所示。

答:A、B两个投资项目的期望报酬率为:方差和标准差是用来描述各种结果相对于期望值的离散程度的。

方差通常用Var(X)、σ2x表示,标准差是方差的平方根。

Ri为第i种可能出现的结果的报酬率,E(R)为期望报酬率。

V A =σσ(σ)=12.65%20%∗100%=63.25%V B =σσ(σ)=31.62%20%∗100%=158.1%标准差越小,说明离散程度越小,风险也就越小。

根据这种测量方法,B项目的风险要大于A项目。

4题:某公司原有资本700万元,其中债务资本200万元(每年负担利息24万元),普通股资本500万元,(发行普通股10万股。

每股面值50元)。

由于扩大业务,需追加筹资300万元,其筹资方式有两种。

A方式:发行普通股;增发6万股,美股面值50元。

B方式:全部筹借长期债务:债务利率仍为12%,利息36万元,所得税率为25%,公司的变动成本率为60%,固定成本180万元。

要求:确定每股收益盈亏平衡点的销售收入为多少答得:根据公式:(EBIT-A利息)(1-25%)/A流通在外的普通股股数=(EBIT-B利息)(1-25%)/B流通在外的普通股股数将相关数据带入:(EBIT-24)/16=(EBIT-(24+36))/10答得:EBIT=120万元销售收入=120+固定成本+变动成本=120+180+销售收入×60%销售收入=750万元5.某公司有一笔5年后到期的长期借款,数额为10万元,为此设置偿债基金,年复利率为6%,到期一次还清偿债基金。

则每年年末存入的金额应为。

(F/A,6%,5)=答:A=FVAn/( F/A,6%,5)=100000/=6.企业借入一笔款项,年利率为8%,前10年不用还本付息,从第11年至第20年每年末还本息1000元,则这笔款项的现值应该为多少答:款项现值=1000×(P/A,8%,10)×(P/F,8%,10)=1000××=7.某职员采取按揭方式购买一套商品房,该房市价位157950元,银行提供其首付20%后的剩余房款,按5年期的按揭贷款换本付息。

如果银行要求该职员在未来5年的每年年末等额地向银行支付贷款本息30000元,试计算银行按揭贷款的利率为多少答:PVA0=3000×PVIFAi,5=157950(1-20%)PVIFAi,5=查现值系数表,系数为,n为5,则其对应的i为6%。

8题:如果投资所产生的每期现金流入不是相等的,那么其现值回收期应采用逐年测算的方法来测定。

某公司拟购进一条生产线,投资分两期完成。

当年投资30万元,次年投资50万元,现金流入从次年度开始产生,第1年为10万元,第2年为30万元,第3年为50万元,从第4年开始估计每年为60万元,该项目的寿命期估计为10年,公司的投资报酬率为10%,试计算其现值回收期。

答得:用逐年测试法计算见下表年次应回收现值回收现值未回收现值03000003000001500000×100000×=909006636002300000×=2478004158003500000×=375500403004600000×=409800-369500N=3+(40300/409800)=(年)9. 某公司2008年税后利润总额为2400万元,按规定提取10%的法定盈余公积金和5%的公益金,2009年的投资计划需要资金2100万元。

公司的目标资本机构是维持借入资金与自有资金的比例为1:2,该公司夏勇剩余股利政策,计算公司2008年度可供投资者分红的数额为多少答得:2400×(1-10%-5%)=2040万元2100×(2/3)=1400万元2040-1400=640万元10.秘鲁国家矿业公司决定将其西南部的一处矿产开采权公开拍卖,因此它向世界各国煤炭企业招标开矿。

英国的托特纳姆公司和西班牙巴塞罗那公司的投标书最有竞争力(开采权10年)。

托特纳姆公司的投标书显示,该公司如取得开采权,从获得开采权的第一年开始,每年年末向秘鲁政府交纳10亿美元的开采费,直到10年后开采结束。

巴塞罗那公司的投标书表示,该公司取得开采权时,直接付给秘鲁政府40亿美元,在8年后开采结束,再付给60亿美元,如秘鲁政府要求的开矿年投资回报率达到15%,问秘鲁政府应该接受那个政府的投标答:要回答上述问题,主要是要比较两个公司给秘鲁政府的开采权收入的大小。

但由于两个公司支付开采权费用的时间不同,因此不能直接比较,而应比较这些支出在第10年终值的大小。

托特纳姆公司的方案对秘鲁政府来说是一笔年收款10亿美元的10年年金,其终值计算如下:FVA=A(F/A,i,n)=10×(F/A,15%,10)=10×=亿美元。

巴塞罗那公司的方案对秘鲁政府来说是两笔收款,分别计算其终值:第一笔收款(40亿美元的终值)=40×(F/P,15%,10)=40×=亿美元第二笔收款(60亿美元)的终值=60×(F/P,15%,2)=60×=亿美元。

总的收款终值=+=亿美元根据以上计算结果,秘鲁政府应接受巴塞罗那公司的投标。

11.某公司拟购一辆大客车投入市运营,现有两个方案可供选择,有关资料如下:此外,A 方案在第十年末可收回残值15000元,B方案在第六年末收回残值10000元,借款利率10%,试用等年值法评价和分析A、B两种方案的优劣。

/年限A方案现金流量B方案现金流量0-100000-800001-3-20000-25000 4-6-25000-38000 7-10-30000A方案:投资直接支出的等年值费用为(×PVIF10%,10)÷PVIFA10%,10=(×÷=15330元投资的经营现金流出等年值费用为现值=20000×PVIFA10%,3+25000×(PVIFA10%,6-PVIFA10%,3)+30000×(PVIFA10%,10-PVIFA10%,6)=20000×+25000×+30000×=150140(元)等年值费用=150140÷=24433(元)A方案总的等年值费用=24433+15330=39763(元)B方案:投资直接支出的等年值费用为:(80000-10000×PVIF10%,6)÷PVIFA10%,6=(80000-10000×÷=17075(元)投资经营现金流出的等年值费用:现值=25000×PVIFA10%,3+38000×(PVIFA10%,6-PVIFA10%,3)=25000×+38000×=133159(元)等年值费用=133159÷=30576(元)B方案总的等年值费用=17075+30576=47651(元)对比两个方案,可以看出A方案的等年值费用低于B方案的等年值费用,因此,A方案优于B方案。

12. 某职员采取按揭方式购买一套商品房,该房市价位157950元,银行提供其首付20%后的剩余房款,按5年期的按揭贷款还本付息。

如果银行要求该职员在未来5年的每年年末等额地向银行支付贷款本息29500元,试计算银行按揭贷款的利率为多少答:PVIFAi,5=157950(1-20%)/29500=查PVIFA表,在n=5的各系数中,i为5%时,系数为;i为6%,系数为。

所以利率应在5-6%之间,假设x%为所求利率超过部分,可用插值法计算x的值。

具体计算如下:13.某公司拟购置一台设备,目前有A、B两种可供选择,A设备的价格比B设备高50000元,但每年可节约维修保养费用10000元。

假定A、B备的经济寿命为6年,利率10%,该公司在设A、B两种设备必须择一的情况下,应选择哪一种设备答:P=10000×(P/A,10%,6)=43553元小于50000元,所以应选择B设备14.甲企业拟对外投资一项目,项目开始时一次性总投资1000万元,建设期为2年,试用期为6年,使用期内每年年可产生现金净流量300万元,若企业要求的年投资报酬率为8%,则该投资项目的现值指数为(已知:P/A8%,8=,P/A8%,2=,P/A8%,6=答:投资项目的现金净流量现值:300×(P/A,8%,8-P/A,8%,2)=300×()=万元投资项目的现值指数=1000=15.某公司拟发行债券,债券面值为500元,5年期,票面利率为8%,每年末付息一次,到期还本,若预计发行时市场利率为10%,债券发行费用为发行额的%,该公司适用的所得税税率为25%,则该债券的资金成本为。