保险精算学-趸缴纯保费课件ppt63

合集下载

保险精算学-趸缴纯保费(2)

i 0.1

计算

(1)A 30:10

, 0 x 100

(2)Var(zt )

例4.3.4答案

由例3.1已知:

A1 0.092 30:10

Var(zt )1 0.055

(1)

1

A30:10

v10 10 p30

1.110 60 0.33 70

A 30:10

A1 30:10

1

A30:10

计算

1

fT

(t)

60

, 0 t 60

0 , 其它

(1)Ax (2)Var(zt )

(3) Pr(z 0.9 ) 0.9的0.9.

例4.3.2答案

(1) Ax

0

e t

fT

(t)dt

e 60 t

1

1 e60 dt

0

60

60

(2)Var(zt ) 2 Ax ( Ax )2

e 60 2 t

基本符号

(x) —— 投保年龄x 的人。

——人的极限年龄 bt ——保险金给付函数。

vt ——贴现函数。

zt ——保险给付金在保单生效时的现

时值

zt bt vt

1、n年定期寿险

定义

保险人只对被保险人在投保后的n年内发生的保险 责任范围内的死亡给付保险金的险种,又称为n年 死亡保险。

zt btvt 0 , t m

死亡即付定期寿险趸缴纯保费的厘定

符号:m Ax

厘定:

m Ax E(zt ) m zt fT (t)dt

m

0 zt fT (t)dt 0 zt fT (t)dt

1

Ax Ax:m

现值随机变量的方差

方差公式

计算

(1)A 30:10

, 0 x 100

(2)Var(zt )

例4.3.4答案

由例3.1已知:

A1 0.092 30:10

Var(zt )1 0.055

(1)

1

A30:10

v10 10 p30

1.110 60 0.33 70

A 30:10

A1 30:10

1

A30:10

计算

1

fT

(t)

60

, 0 t 60

0 , 其它

(1)Ax (2)Var(zt )

(3) Pr(z 0.9 ) 0.9的0.9.

例4.3.2答案

(1) Ax

0

e t

fT

(t)dt

e 60 t

1

1 e60 dt

0

60

60

(2)Var(zt ) 2 Ax ( Ax )2

e 60 2 t

基本符号

(x) —— 投保年龄x 的人。

——人的极限年龄 bt ——保险金给付函数。

vt ——贴现函数。

zt ——保险给付金在保单生效时的现

时值

zt bt vt

1、n年定期寿险

定义

保险人只对被保险人在投保后的n年内发生的保险 责任范围内的死亡给付保险金的险种,又称为n年 死亡保险。

zt btvt 0 , t m

死亡即付定期寿险趸缴纯保费的厘定

符号:m Ax

厘定:

m Ax E(zt ) m zt fT (t)dt

m

0 zt fT (t)dt 0 zt fT (t)dt

1

Ax Ax:m

现值随机变量的方差

方差公式

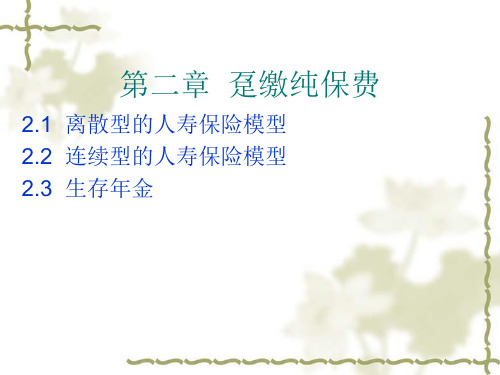

人寿保险的精算现值趸缴纯保

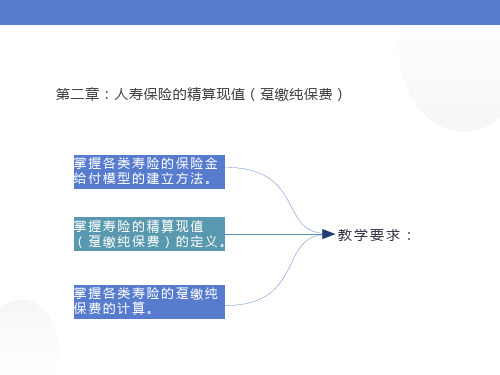

第二章:人寿保险的精算现值(趸缴纯保费)

教学要求:

掌握各类寿险的保险金给付模型的建立方法。

掌握各类寿险的趸缴纯保费的计算。

掌握寿险的精算现值(趸缴纯保费)的定义。

** 寿险定价的基础 ***

0

第一节 离散型人寿保险模型

** 讨论保额固定的离散型人寿保险 ***

0

?1nn源自n0mm+n

0 n n-1 n-2 …………….. 2 1

1 1…...1 1…...1……1 1…...1……1……1 ……………………………………………... 1…...1……1……1……1………… 1……1

第五节 递推公式与换算函数

t

t

s

S=t

(2)

0 1 2 3 4 5 6……………….. 1 1 1………1………1………1….. 1 1 …… ..1………1………1….. 1………1………1………1….. ……… 1………1…… 1….. 1………1 . . 1

n

01

02

03

0

m

m+n

第二节 连续型人寿保险模型

** 讨论保额固定的连续型人寿保险 ***

第三节 连续模型与离散模型的精算现值的关系

在保险实务中,使用的是死亡即付的连续 模型,而死亡年末付的离散模型的计算更容易 和简便,以下讨论转换关系。

第四节 保额递增、递减型人寿保险

递推公式(讨论不同投保年龄的趸缴纯保费 的关系)

其它递推公式

二、换算函数(符号)

THANKS

保险精算数学23章.ppt

n1

vmv j1 jm px qxm j vm vn m px p n xm j0

四、延期寿险趸缴纯保费的厘定(续)

= n1

vmv j1 m px pj xm qxm j vm vn m px p n xm

j0

n1

vm m px ( v j1 pj xm qxm j vn n pxm ) j0

n m 1

A m|n x

v k 1 k| q x

k m

n1

n1

n1

v jm1 jm| q x

v v p q m j1

jm x xm j

vmv j1 m px p q j xm xm j

j0

j0

j0

A A . A A n1

若要考察经过r年后该基金的状况如何?实际上就是想获知该基金在x+r时 刻的数额,其数额相当于r年以后预期死亡人数总支付额的现值总额,即

vk 1 d xk

k r

再按预定利率i积存r年得:

令 k r t 得:

vkr1 dxk

kr

vkr1 dxk vt1 dxtr lxr Axr

基本符号

(x)

bt

vt

zt

—— 投保年龄 x 的人。

——人的极限年龄 ——保险金给付函数。 ——贴现函数。 ——保险给付金在保单生效时的现值

zt bt vt

趸缴纯保费的厘定

趸缴纯保费的定义

在保单生效日一次性支付将来保险赔付金的期望现 值

趸缴纯保费的厘定

按照均衡原则,趸缴纯保费就等于

保险精算第四章趸缴纯保费的计算原理(讲课版) (1)

好等于将来的保险赔付金的期望现时值。它的 实质是在统计意义上的收支平衡。是在大数场 合下,收费期望现时值等于支出期望现时值。

趸缴纯保费的厘定

趸缴纯保费的定义

在保单生效日一次性支付将来保险赔付金的期望现时

值

趸缴纯保费的厘定

按照净均衡原则,趸缴纯保费就等于

E( zt )

一、(趸缴保费+死亡或生存年末支付)寿险

26.97887 (元)

(二)终身寿险死亡年末给付的趸缴纯保费(给定 利率、生命表可计算)

对于死亡年末赔付1个单位金额的终身寿险,趸缴纯保 费记号 A

x

bK 1 1

K 0 ,1,2......

Z v k 1

一定会 得到赔 付

K 0, 1,......

Ax E ( Z ) v

保险解释: l x 个x岁的被保险人所缴的趸缴保费之和经过一年的

积累,当年年末可为所有的被保险人提供次年的净趸 缴保费 Ax1 ,还可以为所有在当年去世的被保险人每 人额外补贴 1 Ax1 元的保险成本。

离散型终身寿险趸缴纯保费递推公式三:

Ax1 Ax iAx qx (1 Ax )

n 1 k 1 k| k 0

A

1 x :n|

E( Z ) v

1 x :n|

qx v

k 0

n 1

k 1 k

px .q x k

lx A

v

k 0

n 1

k 1

请思 考直 观意 义?

.d x k

例4.1

55岁的男性投保5年期的定期保险,保险额为1000元,保险金额在死亡 年末给付,按中国人寿保险业经验生命(2000-2003)(男)和利率 6%计算趸缴保费。 解:

《保险精算学》课件

总结词

准备金的管理策略包括静态管理、动态管理以及风险管理等 。

详细描述

静态管理是指基于历史数据和当前市场环境确定准备金的数 额;动态管理则是根据市场变化和公司经营状况调整准备金 的数额;风险管理则强调通过建立风险管理体系来降低准备 金的风险。

05

保险风险管理与控制

风险识别与分类

风险识别

识别潜在的风险因素,分析风险发生 的可能性和影响程度。

识,为保险行业的决策提供了更加全面和精确的依据。

02

保险精算的基本原理

概率论基础

随机变量

表示随机事件的数 值结果。

期望值

随机变量的平均值 。

概率

描述随机事件发生 的可能性。

概率分布

描述随机变量取值 的概率规律。

方差

衡量随机变量取值 分散程度的指标。

统计推断

参数估计

根据样本数据推断总体参数的方法。

保险人用于赔付损失的资金。

附加保费确定

附加保费包括经营费用、预期利 润等,是保险人在纯保费基础上

额外收取的费用。

保险费率分类

保险费率可分为单一费率和分类 费率,单一费率适用于相同风险 的多个被保险人,分类费率则根 据被保险人的不同风险等级收取

不同费率。

附加费用的确定

01

02

03

初始费用

初始费用是保险合同签订 时收取的一次性费用,用 于覆盖保险公司的初期成 本。

再保险业务精算案例

比例再保险精算案例

以某保险公司的比例再保险业务为例, 介绍如何根据原保险业务的风险和损失 情况,确定再保险的比例和保费。

VS

非比例再保险精算案例

以某保险公司的非比例再保险业务为例, 介绍如何根据原保险业务的风险和损失情 况,确定再保险的限额和保费。

人寿保险趸缴纯保费的厘定培训课件

P

10000

A50

10000

M 50 D50

1,028,986 10000

1,998,744

5148.16(元)

练习:变额保险金的终身寿险

5.2.2 定期寿险年末付的趸交纯保费

n1

A1 x ;n|

k1 k | qx

k0

n1

d k 1 xk

k0

lx

n1

d xk1 xk

k0 xl x

成为不容无视的因素。 保险赔付金额和赔付时间的不确定性 人寿保险的赔付金额和赔付时间依赖于被保险

人的生命状况。被保险人的死亡时间是一个随 机变量。这就意味着保险公司的赔付额也是一 个随机变量,它依赖于被保险人剩余寿命分布。 被保障人群的大数性 这就意味着,保险公司可以依靠概率统计的原 理计算出平均赔付并可预测将来的风险。

2000 M30 1000 M30 M35

D30

D30

622.09

5.2.3 延期的终身寿险

5.2.4 n年生死两全保险

它是指被保险人于保险期内死亡,或生存到期终 时,都支付给付金的一种保险形式。

例:假设20年生死两全保险的保额为1000元, 试求其在20岁签发保单的趸缴纯保费。

解: 所求趸缴纯保费

现时值正好等于将来的保险赔付金的期 望现时值。它的实质是在统计意义上的 收支平衡。是在大数场合下,收费期望 现时值等于支出期望现时值

主要险种的趸缴纯保费的厘定

n年期定期寿险 终身寿险 延期m年的终身寿险 n年期生存保险 n年期两全保险 延期m年的n年期的两全保险 递增终身寿险 递减n年定期寿险

所以死亡年末赔付方式是保险精算师在厘定 趸缴保费时通常先假定的理赔方式。

第九讲 趸缴纯保费

×k q x = h A

1 x:n

h

A1 =

x:n

n + h −1 k =h

∑v

k +1

×k q x ×t +h qx

令t = k − h∑ v

t =0 n −1 h t +1

n −1

t + h +1

= ∑ v × v × h px ×t qx+h

t =0 h

= v × h px × ∑ v ×t qx+h

k =0 n −1

M x − M x + n + Dx + n = Dx

例题

设年龄25岁的人购买离散型的保额为5000元 的30年两全保险,试求该保单的趸缴纯保费.

2.1.3 延期保险

保额为1,h年延期的n年定期保险 n + h −1

h

A1 =

x:n

∑v

k =h

k +1

×k q x

M x+h − M x+h+n = Dx

1 = ( M x + M x+1 + M x+2 + ... + M x+n−1 − nM x +n ) Dx 1 ( Rx − Rx+n − nM x +n ) = Dx

( IA) 1

x: n

1 = ( Rx − Rx + n − nM x + n ) Dx

2 递增的终身寿险

( IA) x = ∑ (k + 1)v k +1 k qx

基本符号

(x)

—— 投保年龄。 ——人的极限年龄 ——保险金给付函数。 ——贴现函数。

保险精算精选PPT演示文稿

偿付能力测试等重要工作。

•1

❖ 由于精算师是一项非常专门的职业,一般需要经过资格考试来认定从业资格。国际 上著名的精算学会有:北美精算学会、英国精算学会、日本精算学会和澳大利亚精 算学会,不同的精算师学会具有不同的资格认证和考试课程和制度。其中在国际上 最具代表性和权威性,规模最大、拥有最多会员精算师的组织是美国的北美精算师 协会(Society of Actuaries,简称SOA),享有极高的声誉。目前拥有正式会员 和准会员约16,500名。作为一个国际性的精算教育和研究机构,SOA的主要任务 是提供人寿保险、健康保险、员工福利和养老金领域的精算教育计划,以后续教育 的方式提高精算师的咨询和解决涉及不确定事件的金融、保险、财务及社会问题的 能力。

•4

我国的精算师考试

❖ 准精算师考试基础课程

课程编号 课程名称

学分

001

数学基础Ⅰ

30

002

数学基础Ⅱ

30

003

复利数学

20

004

寿险精算数学

50

005

风险理论

20

006

生命表基础

30

007

寿险精算实务

30

008

非寿险精算数学与实务 30

009

综合经济基础

30

❖ 每门报名200元

考试时间 3 3 2 4 2 3 3 3 3

备注 必考 必考 必考 必考 必考 必考 必考 必考 必考

•5

❖ 精算师考试高级课程

课程编号 课程名称

学分

011

财务

30

012

保险法规

30

013

资产/负债管理

30

014

社会保险