历年同期银行贷款利率表

中国近十年利率表

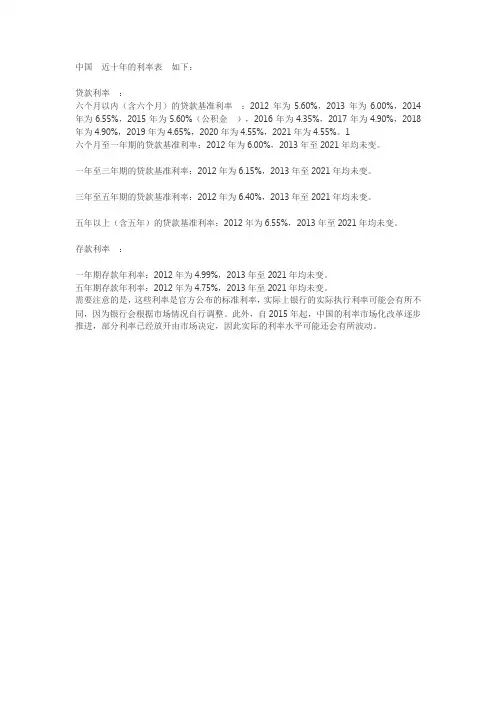

中国近十年的利率表如下:

贷款利率:

六个月以内(含六个月)的贷款基准利率:2012年为5.60%,2013年为6.00%,2014年为6.55%,2015年为5.60%(公积金),2016年为4.35%,2017年为4.90%,2018年为4.90%,2019年为4.65%,2020年为4.55%,2021年为4.55%。

1

六个月至一年期的贷款基准利率:2012年为6.00%,2013年至2021年均未变。

一年至三年期的贷款基准利率:2012年为6.15%,2013年至2021年均未变。

三年至五年期的贷款基准利率:2012年为6.40%,2013年至2021年均未变。

五年以上(含五年)的贷款基准利率:2012年为6.55%,2013年至2021年均未变。

存款利率:

一年期存款年利率:2012年为4.99%,2013年至2021年均未变。

五年期存款年利率:2012年为4.75%,2013年至2021年均未变。

需要注意的是,这些利率是官方公布的标准利率,实际上银行的实际执行利率可能会有所不同,因为银行会根据市场情况自行调整。

此外,自2015年起,中国的利率市场化改革逐步推进,部分利率已经放开由市场决定,因此实际的利率水平可能还会有所波动。

2000年至今历年银行利率表

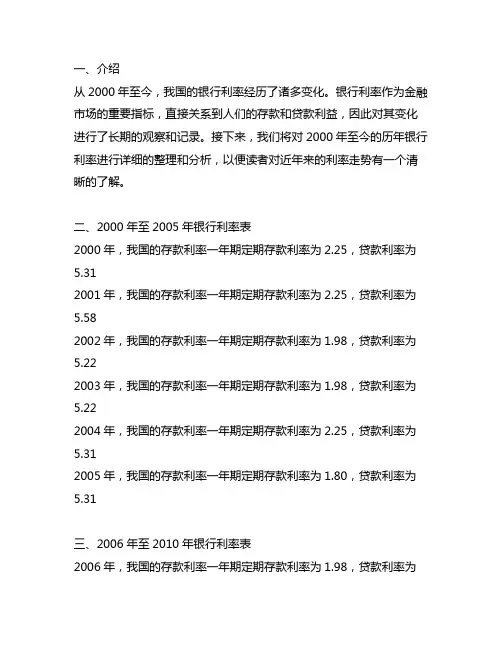

一、介绍从2000年至今,我国的银行利率经历了诸多变化。

银行利率作为金融市场的重要指标,直接关系到人们的存款和贷款利益,因此对其变化进行了长期的观察和记录。

接下来,我们将对2000年至今的历年银行利率进行详细的整理和分析,以便读者对近年来的利率走势有一个清晰的了解。

二、2000年至2005年银行利率表2000年,我国的存款利率一年期定期存款利率为2.25,贷款利率为5.312001年,我国的存款利率一年期定期存款利率为2.25,贷款利率为5.582002年,我国的存款利率一年期定期存款利率为1.98,贷款利率为5.222003年,我国的存款利率一年期定期存款利率为1.98,贷款利率为5.222004年,我国的存款利率一年期定期存款利率为2.25,贷款利率为5.312005年,我国的存款利率一年期定期存款利率为1.80,贷款利率为5.31三、2006年至2010年银行利率表2006年,我国的存款利率一年期定期存款利率为1.98,贷款利率为5.312007年,我国的存款利率一年期定期存款利率为2.25,贷款利率为5.852008年,我国的存款利率一年期定期存款利率为3.60,贷款利率为6.662009年,我国的存款利率一年期定期存款利率为2.25,贷款利率为5.852010年,我国的存款利率一年期定期存款利率为2.25,贷款利率为5.85四、2011年至2015年银行利率表2011年,我国的存款利率一年期定期存款利率为3.00,贷款利率为6.562012年,我国的存款利率一年期定期存款利率为3.25,贷款利率为6.562013年,我国的存款利率一年期定期存款利率为3.25,贷款利率为6.562014年,我国的存款利率一年期定期存款利率为3.25,贷款利率为6.562015年,我国的存款利率一年期定期存款利率为2.75,贷款利率为6.36五、2016年至2020年银行利率表2016年,我国的存款利率一年期定期存款利率为1.50,贷款利率为4.352017年,我国的存款利率一年期定期存款利率为1.50,贷款利率为4.352018年,我国的存款利率一年期定期存款利率为1.50,贷款利率为4.352019年,我国的存款利率一年期定期存款利率为1.50,贷款利率为4.352020年,我国的存款利率一年期定期存款利率为1.35,贷款利率为4.35六、总结通过对2000年至2020年历年银行利率的整理和分析,我们可以清楚地看到我国银行利率的变化趋势。

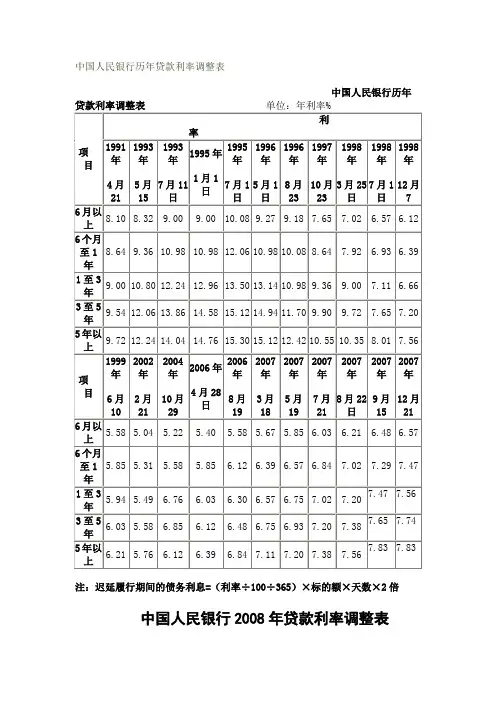

1991~20110406中国人民银行贷款利率

字号 大 中 小

文章来源:货币政策司

2011-04-06 17:02:00

金融机构人民币贷款基准利率调整表 2011 年 4 月 、短期贷款

目

利 2011 年 2 月 9 日

率 2011 年 4 月 6 日

六个月以内(含六个月) 六个月至一年(含一年) 二、中长期贷款 一至三年(含三年) 三至五年(含五年) 五年以上 三、贴现 四、个人住房公积金贷款 五年以下(含五年)

注:迟延履行期间的债务利息=(利率÷100÷365)×标的额×天数×2 倍 迟延履行期间的债务利息= 利率÷100÷365) 标的额×天数×2 ÷100÷365

中国人民银行 2008 年贷款利率调整表

年息:% 贷款期间 六个月 一年 一至三年 贷款基准利率 2007.12.27 6.57 7.47 7.56 2008.9.16 6.21 7.2 7.29 2008.10.9 6.12 6.93 7.02 2008.10.30 6.03 6.66 6.75 2008.11.27 5.04 5.58 5.67

10.98 10.98 12.06 10.98 10.08 8.64 7.92 6.93 6.39 12.24 12.96 13.50 13.14 10.98 9.36 9.00 7.11 6.66 13.86 14.58 15.12 14.94 11.70 9.90 9.72 7.65 7.20 14.04 14.76 15.30 15.12 12.42 10.55 10.35 8.01 7.56 2004 年 2007 2007 2007 2006 2006 2007 2007 2007 年 年 年 年 年 年 年 年

8 月 22 9 月 12 月 10 月 4 月 28 8 月 19 3 月 18 5 月 19 7 月 21 日 15 21 29 日 5.22 5.58 6.76 6.85 6.12 5.40 5.85 6.03 6.12 6.39 5.58 5.67 5.85 6.03 6.21 6.48 6.57 6.12 6.39 6.57 6.84 7.02 7.29 7.47 6.30 6.57 6.75 7.02 7.20 7.47 7.56 6.48 6.75 6.93 7.20 7.38 7.65 7.74 7.83 7.83 6.84 7.11 7.20 7.38 7.56

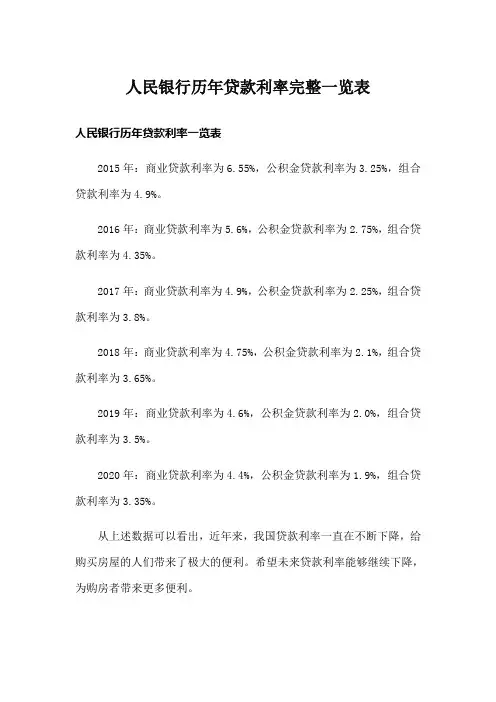

人民银行历年贷款利率完整一览表

人民银行历年贷款利率完整一览表人民银行历年贷款利率一览表2015年:商业贷款利率为6.55%,公积金贷款利率为3.25%,组合贷款利率为4.9%。

2016年:商业贷款利率为5.6%,公积金贷款利率为2.75%,组合贷款利率为4.35%。

2017年:商业贷款利率为4.9%,公积金贷款利率为2.25%,组合贷款利率为3.8%。

2018年:商业贷款利率为4.75%,公积金贷款利率为2.1%,组合贷款利率为3.65%。

2019年:商业贷款利率为4.6%,公积金贷款利率为2.0%,组合贷款利率为3.5%。

2020年:商业贷款利率为4.4%,公积金贷款利率为1.9%,组合贷款利率为3.35%。

从上述数据可以看出,近年来,我国贷款利率一直在不断下降,给购买房屋的人们带来了极大的便利。

希望未来贷款利率能够继续下降,为购房者带来更多便利。

最新存贷款利率表2023年2023年,中国人民银行公布的贷款基准利率为:一年内(含一年)贷款利率4.35%,一至五年(含五年)贷款利率4.75%。

目前,商业贷款基准利率为4.90%,贷款期限超过5年。

受限购限贷政策影响,地方银行对首套房贷利率的调整不同。

全国首套房平均利率为5.38%,利率普遍上升5%-20%。

二套房贷款利率一般上升10%-30%。

公积金贷款基准利率为:五年以下(含)贷款利率2.75%,同期公积金五年以上贷款基准利率为3.25%,二套房贷款利率普遍上升10%。

中国人民银行公布的新贷款基准利率以中国人民银行公布的最新利率为准。

一、委托贷款:委托贷款是指由政府部门、企业事业单位和个人根据客户确定的贷款对象、用途、金额、期限确定的贷款对象、用途、金额、期限和利率发放、监督和协助收回的贷款。

贷款人(受托人)只收取手续费,不承担贷款风险。

2.信用贷款:信用贷款是指以借款人的声誉发放的贷款。

其特点是债务人不需要提供抵押品或第三方担保,只能凭自己的声誉获得贷款,并以借款人的信用程度作为还款担保。

2000年至今历年银行利率表

2000年至今历年银行利率表2000年至今,中国银行业的发展取得了显著成就。

随着金融体系的不断完善和市场经济的推进,各类银行产品的利率也经历了多次调整和变化。

本文将回顾2000年以来的历年银行利率表,并对其中的变化趋势进行分析。

一、人民币存款利率表2000年初期,我国银行业实施了存款利率的市场化改革,人民币存款利率开始出现浮动。

但在这一年,中国的经济形势不太稳定,为了维持金融稳定,央行调控频繁,使得存款利率保持相对平稳。

随着经济的逐步恢复和金融市场的深化,2003年以后,存款利率开始有所上升。

2004年至2012年间,随着通胀压力的增加和经济繁荣阶段的到来,存款利率一直维持在相对较高水平。

然而,2014年金融改革的推进以及金融风险的加剧,央行采取了一系列的政策措施,包括下调存款利率,以促进经济结构的调整。

此后的几年,存款利率呈下行趋势。

而在2019年以来,存款利率基本处于相对稳定的水平,保持在较低的区间。

二、人民币贷款利率表与人民币存款利率类似,自2000年开始,中国的贷款利率也逐渐实行市场化改革。

2000年至2003年,贷款利率相对平稳,但随着经济发展和金融市场变化,贷款利率开始有所上升。

2004年至2011年期间,贷款利率经历了较长时间的上升周期,主要原因是央行调控政策的引导和需求超过供给的情况。

2012年以后,随着中国经济增长速度的放缓和金融风险的上升,央行为应对经济下行压力,多次下调贷款利率。

特别是在近几年,随着金融体系改革的加速,贷款利率进一步下降,以促进实体经济的发展。

三、外汇存款和贷款利率表外汇存款和贷款利率是指以外币为基础的借贷活动的利率。

2000年至今,由于人民币汇率的改革和国际贸易的日益全球化,中国金融市场对外资金的需求持续增加。

外汇存款利率通常比人民币存款利率更高,以吸引外资进入中国市场。

2000年至2008年期间,随着中国经济的快速发展,外汇存款利率一直保持在较高水平。

但在金融危机爆发后,全球金融市场的动荡使得外汇存款利率逐渐下降。

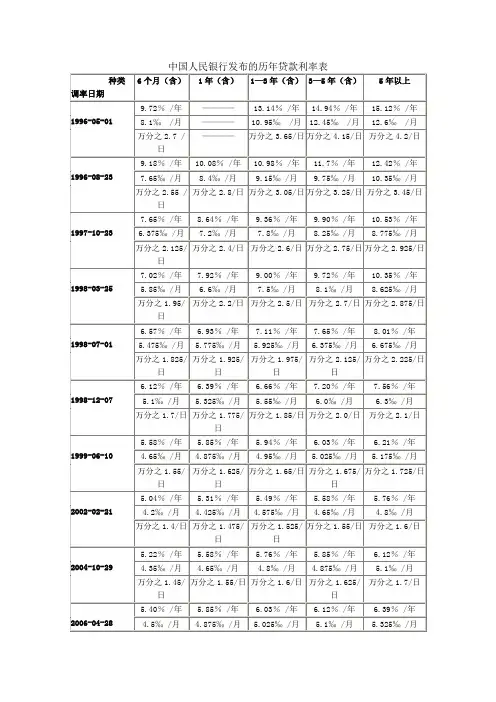

中国人民银行发布的历年贷款利率表

万分之4.2/日

1996-08-23

9.18%/年

10.08%/年

10.98%/年

11.7%/年

12.42%/年

7.65‰/月

8.4‰/月

9.15‰/月

9.75‰/月

10.35‰/月

万分之2.55 /日

万分之2.8/日

万分之3.05/日

万分之3.25/日

万分之3.45/日

1997-10-23

万分之1.916/日

万分之1.958/日

7.65%/年

8.64%/年

9.36%/年

9.90%/年

10.53%/年

6.375‰/月

7.2‰/月

7.8‰/月

8.25‰/月

8.775‰/月

万分之2.125/日

万分之2.4/日

万分之2.6/日

万分之2.75/日

万分之2.925/日

1998-03-25

7.02%/年

7.92%/年

9.00%/年

9.72%/年

万分之1.775/日

万分之1.85/日

万分之2.0/日

万分之2.1/日

1999-06-10

5.58%/年

5.85%/年

5.94%/年

6.03%/年

6.21%/年

4.65‰/月

4.875‰/月

4.95‰/月

5.025‰/月

5.175‰/月

万分之1.55/日

万分之1.625/日

万分之1.65/日

万分之1.675/日

7.47%/年

7.65%/年

7.83%/年

5.4‰/月

6.075‰/月

6.225‰/月

中 国人民银行历年贷款基准利率表

中国人民银行历年贷款基准利率表贷款基准利率是金融市场上具有普遍参照作用的利率,其他利率水平或金融资产价格均可根据这一基准利率水平来确定。

中国人民银行会根据经济形势和货币政策的需要,适时调整贷款基准利率。

以下是对中国人民银行历年贷款基准利率的梳理。

在过去的几十年中,我国的经济环境不断变化,贷款基准利率也经历了多次调整。

20 世纪 90 年代,贷款基准利率相对较高,这与当时的经济发展阶段和金融政策有关。

进入 21 世纪初,随着经济的快速发展和金融市场的逐步完善,贷款基准利率有所波动。

2002 年 2 月 21 日,1 至 3 年(含 3 年)贷款基准利率为 549%,3 至 5 年(含 5 年)为 558%,5 年以上为 576%。

2004 年 10 月 29 日,1 至 3 年(含 3 年)贷款基准利率调整为576%,3 至 5 年(含 5 年)为 585%,5 年以上为 612%。

这一调整反映了当时经济增长较快,为了防止经济过热和通货膨胀,央行通过调整利率来进行宏观调控。

2006 年 4 月 28 日,1 至 3 年(含 3 年)贷款基准利率为 585%,3 至 5 年(含 5 年)为 603%,5 年以上为 639%。

2007 年,我国经济继续保持高速增长,同时也面临着一定的通货膨胀压力。

为了稳定经济和物价,央行多次调整贷款基准利率。

2007 年3 月 18 日,1 至 3 年(含 3 年)贷款基准利率提高到 630%,3 至 5 年(含 5 年)为 648%,5 年以上为 684%。

2007 年 5 月 19 日,再次进行调整,1 至 3 年(含 3 年)贷款基准利率变为 657%,3 至 5 年(含 5 年)为 675%,5 年以上为 711%。

2007 年 7 月 21 日,1 至 3 年(含 3 年)贷款基准利率进一步上升到 693%,3 至 5 年(含 5 年)为 720%,5 年以上为 738%。

历年贷款利率表2011至2020

历年贷款利率表2011至2020

(实用版)

目录

1.贷款基准利率表的定义和作用

2.2011 年至 2020 年历年贷款基准利率的变化情况

3.贷款基准利率对企业和个人的影响

4.贷款利率的调整对经济的影响

5.贷款买房的注意事项

正文

贷款基准利率是商业银行在发放贷款时所参考的利率,它是由中国人民银行制定并公布的。

贷款基准利率表是记录历年来贷款基准利率的变化情况的表格,它对于预测未来的贷款利率走势具有重要的参考意义。

根据贷款基准利率表,从 2011 年至 2020 年,贷款基准利率发生了多次变化。

其中,2015 年 6 月 28 日,中国人民银行宣布将一年期贷款基准利率下调 0.25 个百分点至 4.85%,一年期存款基准利率下调

0.25 个百分点至 2%。

此次降息是为了进一步支持实体经济发展,促进结构调整。

贷款基准利率的变化对企业和个人都有重要的影响。

对于企业来说,较低的贷款利率可以降低融资成本,促进企业扩大投资规模,提高企业的生产经营能力。

对于个人来说,较低的贷款利率可以降低购房、购车等大额消费的成本,提高消费者的购买力。

贷款利率的调整对经济的影响也是不可忽视的。

适度的降息可以刺激经济增长,提高市场的活跃度。

反之,加息则可以抑制通货膨胀,稳定物价。

在贷款买房时,消费者需要注意以下几点:首先,要对自己的还款能

力做出正确的判断,避免因为贷款压力过大而影响正常生活。

其次,选择适合的还款方式,如等额本金还款法和等额本息还款法,这两种还款方式各有优缺点,需要根据个人的收入情况和还款能力来选择。

人民银行历年贷款利率表

人民银行历年贷款利率表2019年8月20日,一年期4.25%;五年以上4.85%。

2019年9月20日,一年期4.20%;五年以上4.85%。

2019年10月21日,一年期4.20%;五年以上4.85%。

2019年11月20日,一年期4.15%;五年以上4.80%。

2019年12月20日,一年期4.15%;五年以上4.80%。

2020年1月20日,一年期4.15%;五年以上4.80%。

2020年2月20日,一年期4.05%;五年以上4.75%。

2020年3月20日,一年期4.05%;五年以上4.75%。

2020年4月20日,一年期3.85%;五年以上4.65%。

2020年5月20日,一年期3.85%;五年以上4.65%。

2020年6月22日,一年期3.85%;五年以上4.65%。

2020年7月20日,一年期3.85%;五年以上4.65%。

2020年8月20日,一年期3.85%;五年以上4.65%。

2020年9月21日,一年期3.85%;五年以上4.65%。

2020年10月20日,一年期3.85%;五年以上4.65%。

2020年11月20日,一年期3.85%;五年以上4.65%。

2020年12月21日,一年期3.85%;五年以上4.65%。

2021年1月20日,一年期3.85%;五年以上4.65%。

2021年2月20日,一年期3.85%;五年以上4.65%。

2021年3月22日,一年期3.85%;五年以上4.65%。

2021年4月20日,一年期3.85%;五年以上4.65%。

2021年5月20日,一年期3.85%;五年以上4.65%。

2021年6月21日,一年期3.85%;五年以上4.65%。

2021年7月20日,一年期3.85%;五年以上4.65%。

2021年8月20日,一年期3.85%;五年以上4.65%。

2021年9月22日,一年期3.85%;五年以上4.65%。

2021年10月20日,一年期3.85%;五年以上4.65%。

至2023历年贷款基准利率一览

20XX至2023历年贷款基准利率一览2016至2023历年贷款基准利率1、央行:六个月(含六个月)利率是4.35%,六个月至一年(含一年)利率是4.35%,一至三年(含三年)利率是4.75%,三至五年(含五年)利率是4.75%,五年以上利率是4.9%,住房公积金贷款五年以下(含五年)利率是2.75%,五年以上利率是3.25%;2、工商银行:六个月(含六个月)利率是4.35%,六个月至一年(含一年)利率是4.35%,一至三年(含三年)利率是4.75%,三至五年(含五年)利率是4.75%,五年以上利率是4.9%,住房公积金贷款五年以下(含五年)利率是2.75%,五年以上利率是3.25%;3、农业银行:六个月(含六个月)利率是4.35%,六个月至一年(含一年)利率是4.35%,一至三年(含三年)利率是4.75%,三至五年(含五年)利率是4.75%,五年以上利率是4.9%,住房公积金贷款五年以下(含五年)利率是2.75%,五年以上利率是3.25%;4、建设银行:六个月(含六个月)利率是4.35%,六个月至一年(含一年)利率是4.35%,一至三年(含三年)利率是4.75%,三至五年(含五年)利率是4.75%,五年以上利率是4.9%历年贷款利率一览表央行一直都有在调整贷款基准利率,像从2010年到2019年近10年的贷款基准利率就是:一、各项贷款(一)一年以内:1.2010年(有变动):6个月以内从5.10%改为5.35%,6个月至一年从5.56%改为5.81%;2.2011年(有变动):6个月以内从5.60%改为5.85%再到6.10%,6个月至一年从6.06%改为6.31%再到6.56%;3.2012年(有变动):6个月以内从5.85%改为5.60%,6个月至一年从6.31%改为6.00%;4.2014年:5.60%5.2015年(有变动):从5.35%到5.00%,再到4.85%,然后是4.6%,最后改为4.35%(该利率从2015年调整后一直沿用至今)。