第5章自相关性资料讲解

计量经济学第五章

Variables-Likelihood Ratio • 出现对话框时,写入删除变量名--OK • 对比删除前后的AIC与SC信息值,信息

值小的结论是应采纳的。

9

用Eviews的误设定检验3

• 第一,估计出简单(单纯)方程 • 第二,在命令窗口上写入genr v_hat=resid 或者 Procs/Generate Series中 v_hat=resid 发现 v_hat • 第三,估计出新的回归方程

无约束模型(U)

有约束模型(K) (general to simple)

计算统计量F

F=(RSSK-RSSu)/J RSSu/(n-k-1)

~F(J, n-k)

J 为表示约束条件数, K 为表示自变量数 或者 应估计的参数数, n 为表示样本数(obs)

4

2. LM检验(Lagrange Multiplier

多重共线性多出现在横截面资料上。

16

三、异方差性的检验及对策

Var(ℇi)≠Var(ℇj) (i≠j)时, ℇi中存在异方差性(Herteroskedasticity)。 即随机项中包含着对因变量的影响因素。 异方差性多发生在横截面资料上。

17

异方差性的检验

1.图示检验法 如模型为Yi=0+1X1i+2X2i+…+ℇi 时,

7

用Eviews的误设定检验1

• 首先估计出简单(单纯)方程 • View/Coefficient Tests/Omitted

Variables-Likelihood Ratio • 出现对话框时,写入新变量名 OK • 检验结果出现在上端,如果P值很小时, 拒

随机振动--第5章-相关函数

自相关函数的性质:

⑴ 自相关函数是偶函数

Rx E X t X t E X t X t Rx

16

自相关函数的性质:

⑵ 周期平稳过程的自相关函数也是周期函数, 其周期与过程的周期相同。

Rx T E X t X t T E X t X t Rx

x

2

9

相关函数的定义

既然相关系数能够表示两个随机过程之间的相 关性,且 E[ X (t1)Y (t1 )] E[ X (t1) X (t1 )] 与相关 系数之间具有线性函数关系,必然也具有相同 的作用,即也能描述相关性!!! 定义:

自相关函数R ( ) E[ X (t ) X (t )] xx 互相关函数Rxy ( ) E[ X (t )Y (t )] R yx ( ) E[Y (t ) X (t )]

17

自相关函数的性质:

⑶τ=0时的自相关函数就是均方值

Rx E X t X t

2 Rx 0 E X t X t x

18

lim Rx ⑷ 如果随机过程不是周期过程,则:

2 x

25

定义:

Rxy t1 , t2 E X t1 Y t2 x1 y2 p x1 , t1;y2 , t2 dx1dy2

为X t 和Y t 的互相关函数。

描述:两个随机过程之间的线性依赖关系。

Ryx t1 , t2 E Y t1 X t2 y1 x2 p y1 , t1;x2 , t2 dx2 dy1

自相关(序列相关)

高阶序列相关的广义差分法

如果原模型存在:

i 1 i 1 2 i 2 l i l i

(2.5.11)

可以将原模型变换为:

Yi 1Yi 1 l Yi l 0 (1 1 l ) 1 ( X i 1 X i 1 l X i l ) i

yt 0 1x1t 2 x2t k xkt yt 1 ut

(4)回归含有截距项; (5)没有缺落数据。

一阶自相关的Dubin-watson检验

自相关存在时,有 ut ut 1 v,vt无自相关。 t Covut , ut 1 相关系数: ,

三、序列相关性的后果

1、参数估计量无偏但非有效 ; 2、变量的显著性检验失去意义 ; 3、模型的预测失效 ;

1、参数估计量无偏但非有效

OLS参数估计量仍具无偏性

OLS估计量不具有有效性

在大样本情况下,参数估计量仍然不具有渐近有效 性,这就是说参数估计量不具有一致性

2、变量的显著性检验失去意义

i 1 l ,2 l , , n

(2.5.12) 模型(2.5.12)为广义差分模型,该模型不存在序列相 关问题。采用OLS法估计可以得到原模型参数的无偏、 有效的估计量。 广义差分法可以克服所有类型的序列相关带来的问题, 一阶差分法是它的一个特例。

随机误差项相关系数的估计

应用广义差分法,必须已知不同样本点之间随机误差 项的相关系数1, 2,…, l 。实际上,人们并不知道它 们的具体数值,所以必须首先对它们进行估计。

Euiu j 0, i j

i

如果仅是Eut ut 1 0 ,称有一阶自相关 二、实际经济问题中的序列相关性

计量经济学(2010)(第五章 自相关)

年份

xi

3.3 3.3

y

i

i

0.0543 0.2543

1990 1991

6.2 7.8

1998 1999

2.5 2.7

1992

1993 1994 1995 1996

5.8

5.7 5.0 4.0 3.2

1.4

1.4 1.5 1.9 2.6

-0.3423

-0.3704 -0.4674 -0.3488 0.1262

残 差 图 1

.2 .0 -.2 -.4 -.6 1990 1992 1994 1996

1998 2000 2002 2004

( t 1 , t ) 图形

.6 .4

残 差 图 2

.2

RESID

.0 -.2 -.4 -.6 -.5 -.4 -.3 -.2 -.1 .0 .1 .2 .3 .4 .5 RESID(-1)

思考题与练习题

书上 P109 : 1,2,3 ,同时完成以下补充题:

补充题:在研究劳动力在价值增值中所占份额(即劳动力份额 Y ) 的时间 t 趋势变化中,根据1949~1964年间美国的数据, 得到如下回归结果: 模型A: t=

t21

ˆ ) 2(1 )

(4)根据DW检验临界值 (a) 当

dL , dU ,进行推断:

,则

0 d dL

u

t

存在正自相关;

(b) 当

(c) 当

dU d 4 dU

,则

,则

ut

不存在自相关。

存在负自相关。

4 dL d 4

u

t

DW检验应用说明

1、D-W检验仅适用于一阶线性自相关,对高阶自相关或 非线性自相关均不适用;也不适用于自回归模型。

第5章自相关性-精品文档

2 1n 2 n1

2 2

Ω I

自相关性的分类

如果仅存在 E(t t-1)0

Y X u t 0 1 t t

t=1,2, …,n

称为一阶自相关,或自相关(autocorrelation) 自相关往往可写成如下一阶自回归形式:

二阶自相关系数

如果式中的随机误差项

v t 不是经典误差项,即

t-2

其中包含有 u t 的成份,如包含有 u t 2 则需将 u 显含在回归模型中,即为

u u + u + v t= 1 t 1 2 t 2 t

其中, 1 为一阶自相关系数, 2 为二阶自相关系

数,v t 是经典误差项。此式称为二阶自回归模式,

t

v

E ( u 0 。 vt 的假定,与 ut-s不相关,即 tv t s)

可得出如下结论:

Cov ( u ( u [( u v u t ,u t 1) E tu t 1) E t 1 t) t 1]

2 E ( u u v t 1 t 1 t) 2 E ( u ( u v t 1)E t 1 t) 2

一阶自回归形式的性质

对于一元线性回归模型:

Y = + X + u 1 2

假定随机误差项 u 存在一阶自相关:

u u v t = t1+ t

其中, u t 为现期随机误差, u t - 1 为前期随机误差。 是经典误差项,满足零均值 E(vt ) = 0 ,同方 2 ,无自相关 差 V E ( v v ) 0( t s ) a r(v )= t s t v

二、自相关性的原因

1、经济变量固有的惯性

自相关(序列相关)

常用的方法有: (1)科克伦-奥科特(Cochrane-Orcutt)迭代法。 (2)杜宾(durbin)两步法

附:杜宾(durbin)两步法

该方法仍是先估计1,2,,L,再对差分 模型进行估计。

第一步,变换差分模型为下列形式:

Yi 1Yi 1 l Yi l 0 (1 1 l ) 1 ( X i 1 X i 1 l X i l ) i

利用

ut ut 1 vt

有

ut 1 ut 2 vt 1,, ut m1 ut m vt m1

ut mut m m1vt ( m1) m2vt ( m2) vt 1 vt

1 2 Cov N , N u n 1

i 1 l ,2 l , , n

(2.5.13)

采用 OLS 法估计该方程,得各Y j ( j i 1, i 2, i l ) 前的

ˆ1 , ˆ 2 , , ˆl 。 系数 1 , 2 , , l 的估计值

ˆ1 , ˆ 2 ,, ˆ l 代入差分模型 第二步,将估计的

i

对各方程估计并进行显著性检验,如果存在某 一种函数形式,使得方程显著成立,则说明原模 型存在序列相关性。

具体应用时需要反复试算。 回归检验法的优点是:

一旦确定了模型存在序列相关性,也就同时知 道了相关的形式;

它适用于任何类型的序列相关性问题的检验。

(2)杜宾-瓦森(Durbin-Watson)检验法

三、序列相关性的后果

1、参数估计量无偏但非有效 ; 2、变量的显著性检验失去意义 ; 3、模型的预测失效 ;

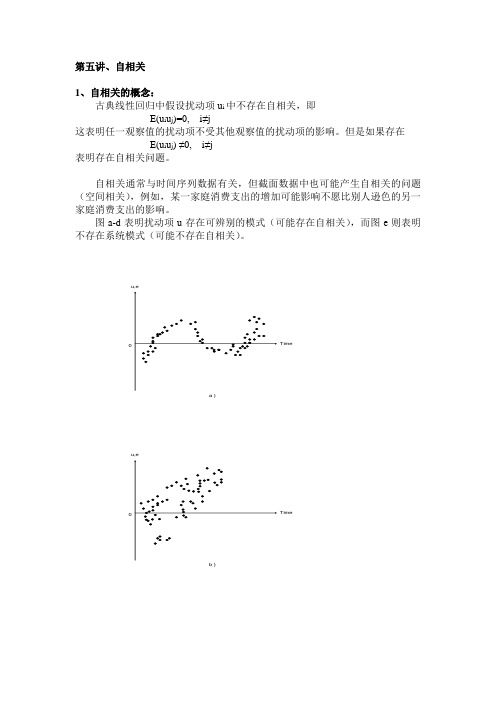

第五讲 自相关

第五讲、自相关1、自相关的概念:古典线性回归中假设扰动项u i中不存在自相关,即E(u i u j)=0, i≠j这表明任一观察值的扰动项不受其他观察值的扰动项的影响。

但是如果存在E(u i u j) ≠0, i≠j表明存在自相关问题。

自相关通常与时间序列数据有关,但截面数据中也可能产生自相关的问题(空间相关),例如,某一家庭消费支出的增加可能影响不愿比别人逊色的另一家庭消费支出的影响。

图a-d表明扰动项u存在可辨别的模式(可能存在自相关),而图e则表明不存在系统模式(可能不存在自相关)。

2、导致自相关的因素:(1)在涉及时间序列数据的回归方程中,大多数经济时间序列数据的一个显著特征是“惯性”或“延迟性”。

如GDP、就业、货币供给等时间序列都呈现周期性,连续的观察值之间很可能存在相互依赖或是相关的。

(2)模型设定错误:应该包括在模型中的重要变量未包括进模型(过低设定)或模型选择了错误的函数形式,这时残差会呈现出系统模式。

(3)蛛网现象:即解释变量是时间滞后变量,即具有时间滞后效应。

如农产品供给模型中价格对供给的影响存在蛛网现象(滞后效应)。

这种情况下的扰动项不是随机的。

(4)数据加工:在实证研究中,通常原数据是要经过加工的。

例如季度数据的时间序列回归中,数据通常是由月度数据按季相加再平均得到,而这种“平滑”过程的本身可能导致扰动项的系统模式,从而产生自相关。

3、自相关的后果:(1)虽然最小二乘估计仍然是线性和无偏的,但不是有效的,即最小二乘估计量(OLS)不是最优线性无偏估计量(BLUE)。

(2)OLS估计量的方差是有偏的,计算OLS估计量的方差或标准差的公式可能严重低估真实的方差或标准差,从而导致常用的t检验和F检验是不可靠的。

(3)通常计算的R2也是不可靠的。

4、自相关的诊断自相关的诊断存在异方差诊断中的类似问题,即ui是无法观察的,而且也不知道其产生机制:我们通过OLS估计,仅仅得到的是ei,通过对ei的讨论来“了解”自相关是否存在。

计量经济学课件05-自相关

缺点:计算量大。

et et et 检验每种估计式是否显著 e t et

e t 1 vt

et21 vt 1et 1 2 et 2 vt et 1 vt

et 1

vt

自相关检验3——偏相关系数检验

2

4、统计检验(t检验和F检验)失效

自相关性的检验

按时间先后顺序绘制残差图et-t

正自相关

负自相关

由于经济的惯性,通常不会出现负自相关的形式

绘制et-et-1散点图

正自相关

负自相关

自相关检验1——DW检验

DW检验(德宾-沃森检验)

特点: (1).解释变量是非随机的 (2).只适用于检验一阶自相关(一元和多元回归都适用) (3).当模型中出现被解释变量的滞后期,DW检验失效 即方程中不能出现yt=β0+β1xt+ β2yt-1+ut

Yt -1= 0 + 1 X t -1 + ut-1

相减,得:Yt-Yt -1 = 0 (1-) + 1 (Xt - Xt-1) + ut - ut-1 作广义差分变换: Yt* = Yt - Yt -1 ;

0* = 0 (1- ) ; X t* = X t - Xt-1;

在多个变量的之间如果只考虑之间的相关关系其他变量固定不变这种相关性称为偏相关用来衡量片相关的指标叫做是对残差做相关性检验得到相关图看图判断偏自相关偏相关系数系数的类型具体的操作而应介绍房内空调开关及棉被加枕的位置

第5章 自相关性

本章内容

5.1 5.2 5.3 5.4 自相关性及产生原因 自相关性的影响 自相关性的检验 自相关性的解决方法

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

ut ut 1 ut12

r

tn1(Yt Y)(Xt X)

tn1(Yt Y)2

tn1(Xt X)2

根据相关系数的定义,u t 和u t1 之间的相关系数 为:

utut1

ut2

u2 t1

utut1

ut2

u2 t1

uuttu1 t 21ˆ1

式中 u t 是u t -1 滞后一期的随机误差项。因此,计算

自相关往往可写成如下一阶自回归形式:

t=β1t-1+vt

-1<<1

记 为 AR(1) , 称 β1 为 自 回 归 系 数 ( coefficient of AutoRegression)

vi是满足以下标准的OLS假定的随机干扰项:

一阶自相关系数

根据普通最小二乘法原理,模型中 1的OLS估计式

为:

还有生产企业当期的产出水平要受到上期产出水 平的影响。

2、模型设定不当

主要表现在模型中丢掉了重要的解释变量或模型函 数形式有偏误。 1)模型中略去了具有自相关性的解释变量

例如,本来应该估计的模型为

Yt=0+1X1t+ 2X2t + t, 其中Yt为需求,X1为猪肉价格,X2为消费者收入 水平,ut是无自相关的。 但在模型设定中做了下述回归:

如果忽略了消费支出变量的滞后作用,把模型设定为 :

Y t01 X 1 t2 X 2 t v t

而被解释变量和随机扰动又有着相同的分布,这样,上述这 些被解释变量的自相关,很可能引起随机扰动项的自相关。

3、数据处理造成的相关

在实际经济问题中,有些数据是通过已知数据 生成的。因此,新生成的数据与原数据间就有了 内在的联系,表现出序列相关性。 例如:季度数据来自月度数据的简单平均,这 种平均的计算减弱了每月数据的波动性,使季度 数据具有平滑性,从而使随机干扰项出现序列相 关。

3)由被解释变量本身的自相关性所决定

例如:消费支出Yt不仅和收入X1,价格X2有关, 而且与前期消费支出有关,由于心理,习惯,环 境等方面的原因,消费者在收入下降或者价格上 升时也要保持原有的消费水平,所以,本期的消 费支出Yt与前期消费支出Yt-1有关,正确模型设

定应该是 Y t 0 1 X 1 t 2 X 2 t 3 Y t 1 u i

Yt=0+1X1t+ vt 因此, vt=2X2t + t,如果X2确实影响Y,则出现 自相关。

2)模型的函数形式不适当

例如:如果真实的边际成本回归模型应为:

Yt= 0+1Xt+2Xt2+t

其中:Y=边际成本,X=产出, 但建模时设立了如下模型:

Yt= 0+1Xt+vt 因此,由于vt= 2Xt2+t, ,包含了产出的平方对 随机项的系统性影响,随机项也呈现自相关性。

ij, i,j=1,2, …,n

如果对于不同的样本点,随机误差项之间不再

是不相关的,而是存在某种相关性,则认为出现 了自相关性(auto correlation) 。

序列相关

序列相关指的是两个(或更多)不同变量之间 的关系,自相关性是序列相关的一种特殊情况

。它是指同一变量的逐次项之间的关系,因此 ,自相关较多地表现在时间序列数据中,由于 序列相关性经常出现在以时间序列为样本的模 型中,因此,本节将用下标t代表i。

自相关也是相关的一种,即指一随机变量在时

间上与其滞后项之间的相关。这里是指回归模

型中随机误差项ut与其滞后项的相关关系。

即

C ( u to ,u t i) v 0 ,i 1 ,2 , ,t.

自相关性的分类

Yt 01Xtut

如果仅存在 E(t t-1)0

t=1,2, …,n

称为一阶自相关,或自相关(autocorrelation)

Co (utv,uts)s2

二、自相关性的原因

1、经济变量固有的惯性 大多数经济时间数据都有一个明显的特点:惯性, 表现在时间序列不同时间的前后关联上。

例如,绝对收入假设下居民总消费函数模型:

Ct=0+1Yt+t t=1,2,…,n 由于消费习惯的影响被包含在随机误差项中,则 可能出现序列相关性(往往是正相关 )。

§第5章 自相关性

Serial Corre关性概念 二、自相关性的来源 三、自相关性的后果 四、自相关性的检验 五、自相关性的解决办法 六、案例

一、自相关性概念

对于模型

Yi=0+1X1i+2X2i+…+kXki+i

i=1,2, …,n

随机项互不相关的基本假设表现为

Cov(i , j)=0

在经济计量分析中,通常采用一阶自回归形式,

即假定自回归形式为一阶自回归 A R (1 ) 。

一阶自回归形式的性质

对于一元线性回归模型:

Y=1+2X+u

假定随机误差项 u 存在一阶自相关:

ut =ut-1+vt

其中,u t 为现期随机误差,u t - 1 为前期随机误差。

v t 是经典误差项,满足零均值 E(vt ) = 0 ,同方

的自相关系数 称为一阶自相关系数。对于大样本 显然有 ˆ1 ,一阶自回归形式可表示为:

ut = ut-1 + vt.

二阶自相关系数

如果式中的随机误差项 v t 不是经典误差项,即

其中包含有 u t 的成份,如包含有 u t 2 则需将 u t - 2 显含在回归模型中,即为

ut =1ut-1+2ut-2+vt

其中, 1 为一阶自相关系数, 2 为二阶自相关系 数,v t 是经典误差项。此式称为二阶自回归模式,

记为 A 。R (2 )

高阶自相关系数

一般地,如果 u1,u2 ,...,ut 之间的关系为

u t= 1 u t- 1 + 2 u t- 2 + ...+ m u t- m + v t

其中, v t 为经典误差项。则称此式为 m 阶自回 归模式,记为 AR (m ) 。

差 Var(vt)=v2 ,无自相关 E(vtvs)0(ts)

的假定v,t 与 ut-s不相关,即E(utvts)0 。

可得出如下结论:

Co(vut,ut1)E(utut1)E[(ut1 vt )ut1] E(ut21 ut1vt ) E(ut21)E(ut1vt ) 2

类似地, 一般地,

C ov(ut,ut 2)E (utut 2)E [ut 1 ut 2vtut 2] E (ut 1,ut 2)2 2