中顺洁柔股份有限公司财务分析与评价研究

中顺洁柔2019年财务分析结论报告

中顺洁柔2019年财务分析综合报告中顺洁柔2019年财务分析综合报告一、实现利润分析2019年实现利润为72,099.87万元,与2018年的51,046.42万元相比有较大增长,增长41.24%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2019年营业成本为400,542.11万元,与2018年的374,410.51万元相比有所增长,增长6.98%。

2019年销售费用为136,955.38万元,与2018年的101,301.42万元相比有较大增长,增长35.2%。

2019年销售费用大幅度增长的同时收入也有较大幅度的增长,企业销售活动效果明显,但相对来讲销售费用增长快于营业收入增长。

2019年管理费用为29,451.69万元,与2018年的20,213.25万元相比有较大增长,增长45.7%。

2019年管理费用占营业收入的比例为4.44%,与2018年的3.56%相比有所提高,提高0.88个百分点。

管理费用占营业收入的比例有所上升,与之同时,营业利润明显上升。

管理费用增长伴随着经济效益的大幅度提升,增长合理。

2019年财务费用为2,147.64万元,与2018年的5,584.39万元相比有较大幅度下降,下降61.54%。

三、资产结构分析从流动资产与收入变化情况来看,与2018年相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析从支付能力来看,中顺洁柔2019年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析中顺洁柔2019年的营业利润率为10.84%,总资产报酬率为13.29%,内部资料,妥善保管第1 页共3 页。

中顺洁柔财务分析报告(3篇)

第1篇一、引言中顺洁柔(股票代码:002511.SZ)是一家专业从事生活用纸研发、生产和销售的企业,主要产品包括卫生纸、纸巾、湿巾等。

自成立以来,公司始终秉承“清洁、柔韧、舒适”的产品理念,致力于为消费者提供高品质的生活用纸产品。

本报告通过对中顺洁柔财务报表的分析,旨在评估公司的财务状况、盈利能力、偿债能力以及经营风险,为投资者提供参考。

二、公司概况1. 公司简介中顺洁柔成立于1999年,总部位于广东省佛山市。

公司经过多年的发展,已成为我国生活用纸行业的领军企业之一。

公司主要产品包括卫生纸、纸巾、湿巾等,市场占有率逐年提升。

2. 行业背景生活用纸行业在我国经历了多年的快速发展,市场规模逐年扩大。

随着人们生活水平的提高,对生活用纸产品的需求日益增长,市场竞争日益激烈。

在此背景下,中顺洁柔凭借其优质的产品、良好的口碑和强大的品牌影响力,在行业中脱颖而出。

三、财务报表分析1. 资产负债表分析(1)资产结构分析截至2021年底,中顺洁柔总资产为48.72亿元,其中流动资产为34.65亿元,非流动资产为14.07亿元。

流动资产占比71.24%,说明公司短期偿债能力较强。

(2)负债结构分析截至2021年底,中顺洁柔总负债为23.43亿元,其中流动负债为16.83亿元,非流动负债为6.60亿元。

流动负债占比72.23%,说明公司短期偿债压力较大。

2. 利润表分析(1)营业收入分析2021年,中顺洁柔营业收入为29.50亿元,同比增长10.65%。

这表明公司在市场竞争中保持了稳定的增长势头。

(2)毛利率分析2021年,中顺洁柔毛利率为27.85%,较上年同期略有下降。

这主要受原材料价格上涨和市场竞争加剧的影响。

(3)净利率分析2021年,中顺洁柔净利率为9.23%,较上年同期略有下降。

这主要受毛利率下降和期间费用上升的影响。

3. 现金流量表分析(1)经营活动现金流量分析2021年,中顺洁柔经营活动产生的现金流量净额为5.28亿元,同比增长8.23%。

中顺洁柔2020年三季度财务分析结论报告

中顺洁柔2020年三季度财务分析综合报告一、实现利润分析2020年三季度利润总额为27,068.04万元,与2019年三季度的19,744.68万元相比有较大增长,增长37.09%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入迅速扩大的同时,营业利润也迅猛增加,但这主要是应收账款的贡献,应当关注应收账款的质量。

二、成本费用分析2020年三季度营业成本为103,353.57万元,与2019年三季度的96,588.44万元相比有所增长,增长7%。

2020年三季度销售费用为49,407.72万元,与2019年三季度的33,704.14万元相比有较大增长,增长46.59%。

从销售费用占销售收入比例变化情况来看,2020年三季度大幅度的销售费用投入带来了营业收入的大幅度增长,企业的销售活动取得了明显的市场效果,但相对来讲,销售费用增长明显快于营业收入的增长。

2020年三季度管理费用为9,818.91万元,与2019年三季度的7,911.88万元相比有较大增长,增长24.1%。

2020年三季度管理费用占营业收入的比例为5.06%,与2019年三季度的4.8%相比变化不大。

管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。

本期财务费用为-1,005.77万元。

三、资产结构分析2020年三季度存货占营业收入的比例出现不合理增长。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力有所提高,但应收账款增长过快,盈利真实性值得怀疑。

与2019年三季度相比,资产结构并没有优化。

四、偿债能力分析从支付能力来看,中顺洁柔2020年三季度是有现金支付能力的,其现金支付能力为56,101.32万元。

企业财务费用小于0或缺乏利息支出数据,内部资料,妥善保管第1 页共3 页。

中顺洁柔纸业股份有限公司财务指标分析

NAND 表1中顺洁柔纸业与太阳纸业流动比率、速动比率、现金比率的收稿日期:2016-03-04作者简介:李月鹏(1978-),男,黑龙江富锦人,会计师,研究方向:会计学。

李月鹏(黑龙江省烟草公司黑河市公司,黑龙江黑河164301)摘要:市场经济飞速进步的形势下,企业若要持续稳定的发展,并且收获最大的利润,需要财务指标分析。

把企业日常经营活动中各项数据指标作为一个整体,系统的对企业经营活动过程中各项指标进行分析、比较,将财务报表数据转换为对企业有用的文字信息。

通过从偿债能力、盈利能力、营运能力三大方面,分析了中顺洁柔股份有限公司的财务指标,又通过和同行业具有可比性的太阳股份有限公司财务指标进行对比,观察财务指标变化趋势。

结合当前市场情况,分析各项指标变动原因,总结企业在各项指标中存在的问题,并对问题提出改进措施,使企业管理工作更加有效率,促进企业更好的发展。

关键词:财务指标分析;盈利能力;偿债能力中图分类号:F275文献标识码:A 文章编号:1005-913X (2016)06-0104-02一、中顺洁柔纸业财务状况介绍(一)中顺洁柔纸业的背景介绍中顺洁柔纸业成立于1998年,2007年12月整体改制为股份有限公司,是中国最大的纸产品企业之一。

企业集研究、开发为一体的模式,包括七大产业链,经营范围遍布全国大部分城市,并且出口澳大利亚、日本以及其他国家。

公司将打造出特色品牌,进而变成全球不可或缺的中坚力量。

(二)中顺洁柔纸业财务现状从中顺洁柔纸业2013年度报表可以知道到企业财务情况,公司拥有资产总额44.93亿元,负债22.11亿元,资产负债率为49.2%,流动资产21.67亿元,流动负债8.56亿元,从公司2013年利润表可以认识到公司的收入成本费用情况,公司营业收入25.02亿元,营业成本为17.45亿元,现金流对一个企业来说特别的重要,若企业没有利润可以活下去,但是如果没有现金的话,就会影响公司今后的发展。

中顺洁柔2020年一季度财务分析详细报告

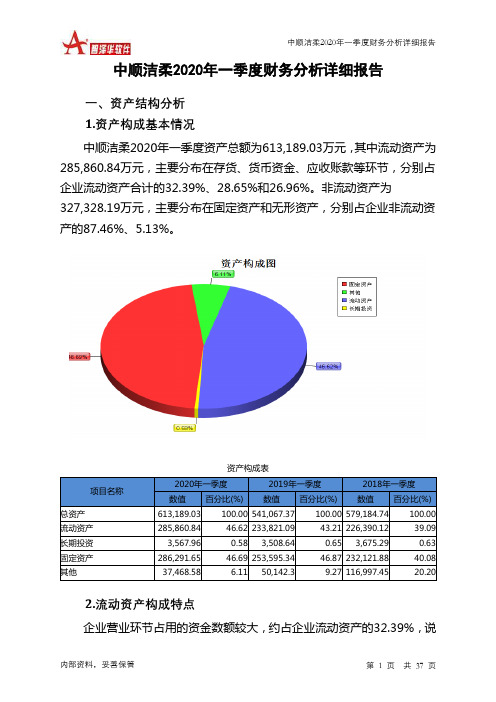

中顺洁柔2020年一季度财务分析详细报告一、资产结构分析1.资产构成基本情况中顺洁柔2020年一季度资产总额为613,189.03万元,其中流动资产为285,860.84万元,主要分布在存货、货币资金、应收账款等环节,分别占企业流动资产合计的32.39%、28.65%和26.96%。

非流动资产为327,328.19万元,主要分布在固定资产和无形资产,分别占企业非流动资产的87.46%、5.13%。

资产构成表项目名称2020年一季度2019年一季度2018年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)总资产613,189.03 100.00 541,067.37 100.00 579,184.74 100.00 流动资产285,860.84 46.62 233,821.09 43.21 226,390.12 39.09 长期投资3,567.96 0.58 3,508.64 0.65 3,675.29 0.63 固定资产286,291.65 46.69 253,595.34 46.87 232,121.88 40.08 其他37,468.58 6.11 50,142.3 9.27 116,997.45 20.202.流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的32.39%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

企业持有的货币性资产数额较大,约占流动资产的28.69%,表明企业的支付能力和应变能力较强。

但应当关注货币资金的投向。

流动资产构成表项目名称2020年一季度2019年一季度2018年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产285,860.84 100.00 233,821.09 100.00 226,390.12 100.00 存货92,603.45 32.39 79,914.85 34.18 86,576.08 38.24 应收账款77,064.14 26.96 69,761.13 29.84 56,864.67 25.12 其他应收款0 0.00 0 0.00 1,030.14 0.46 交易性金融资产0 0.00 0 0.00 0 0.00 应收票据114.76 0.04 147.73 0.06 686.26 0.30 货币资金81,898.64 28.65 74,199.06 31.73 48,677.94 21.50 其他34,179.85 11.96 9,798.31 4.19 32,555.02 14.383.资产的增减变化2020年一季度总资产为613,189.03万元,与2019年一季度的541,067.37万元相比有较大增长,增长13.33%。

002511中顺洁柔2022年财务分析报告-银行版

中顺洁柔2022年财务分析报告一、总体概述中顺洁柔2022年资产总计为833,510.77万元,从这三期的变化情况来看,资产总计基本保持稳定,没有较大变化。

从这三期来看,中顺洁柔的负债总计持续增长。

2022年负债总计为315,441.9万元,比2021年增长20.56%,这一增长速度是在2021年增长7.40%的基础上取得的。

中顺洁柔2022年营业收入为856,969.44万元,比2021年下降6.34%。

而2021年企业营业收入比2020年增长16.95%。

从这三期情况看,企业营业收入不太稳定。

从这三期来看,中顺洁柔净利润持续快速下降。

2021年净利润58,104.51万元,比2020年下降35.86%,而2022年又下降了39.99%,使其净利润下降至34,867.18万元。

三期资产负债率分别为32.58%、34.78%、37.84%。

经营性现金净流量三期分别为82,820.09万元、131,957.96万元、39,169.3万元。

关键财务指标表二、资产规模增长匹配度2022年资产增长率与负债增长率差距不大,资产增长率为10.79%,负债增长率为20.56%。

收入与资产变化不匹配,收入下降6.34%,资产增长10.79%。

净利润与资产变化不匹配,净利润下降39.99%,资产增长10.79%。

负债增长过快。

资产总额大幅度增长,营业收入却有所下降,净利润也同时下降。

公司资产的增长没有带来收入和净利润的增长。

资产增长与收入、净利润的增长不匹配。

资产规模增长匹配情况表三、负债规模增长从三期数据来看,负债呈持续增长趋势。

总负债分别为243,629.37万元、261,648.33万元、315,441.9万元,2022年较2021年增长了20.56%,主要是由于短期借款等科目增加所至。

从三期数据来看,营业收入分别为782,352.84万元、914,987.05万元、856,969.44万元,2022年较2021年下降了6.34%。

中顺洁柔2020年上半年财务分析结论报告

中顺洁柔2020年上半年财务分析综合报告一、实现利润分析2020年上半年利润总额为53,848.27万元,与2019年上半年的33,792.06万元相比有较大增长,增长59.35%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2020年上半年营业成本为193,140.69万元,与2019年上半年的200,833.62万元相比有所下降,下降3.83%。

2020年上半年销售费用为84,807.11万元,与2019年上半年的60,776.93万元相比有较大增长,增长39.54%。

从销售费用占销售收入比例变化情况来看,2020年上半年大幅度的销售费用投入带来了营业收入的大幅度增长,企业的销售活动取得了明显的市场效果,但相对来讲,销售费用增长明显快于营业收入的增长。

2020年上半年管理费用为18,570.19万元,与2019年上半年的12,678.77万元相比有较大增长,增长46.47%。

2020年上半年管理费用占营业收入的比例为5.14%,与2019年上半年的4%相比有所提高,提高1.14个百分点。

管理费用占营业收入的比例有所上升,与之同时,营业利润明显上升。

管理费用增长伴随着经济效益的大幅度提升,增长合理。

本期财务费用为-102.2万元。

三、资产结构分析从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力增加。

与2019年上半年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,中顺洁柔2020年上半年是有现金支付能力的,其现金支付能力为56,771.71万元。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

内部资料,妥善保管第1 页共3 页。

中顺洁柔2019年财务分析结论报告

中顺洁柔2019年财务分析结论报告中顺洁柔2019年财务分析综合报告中顺洁柔2019年财务分析综合报告一、实现利润分析2019年实现利润为72,099.87万元,与2018年的51,046.42万元相比有较大增长,增长41.24%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2019年营业成本为400,542.11万元,与2018年的374,410.51万元相比有所增长,增长6.98%。

2019年销售费用为136,955.38万元,与2018年的101,301.42万元相比有较大增长,增长35.2%。

2019年销售费用大幅度增长的同时收入也有较大幅度的增长,企业销售活动效果明显,但相对来讲销售费用增长快于营业收入增长。

2019年管理费用为29,451.69万元,与2018年的20,213.25万元相比有较大增长,增长45.7%。

2019年管理费用占营业收入的比例为4.44%,与2018年的3.56%相比有所提高,提高0.88个百分点。

管理费用占营业收入的比例有所上升,与之同时,营业利润明显上升。

管理费用增长伴随着经济效益的大幅度提升,增长合理。

2019年财务费用为2,147.64万元,与2018年的5,584.39万元相比有较大幅度下降,下降61.54%。

三、资产结构分析从流动资产与收入变化情况来看,与2018年相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析从支付能力来看,中顺洁柔2019年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析中顺洁柔2019年的营业利润率为10.84%,总资产报酬率为13.29%,内部资料,妥善保管第1 页共3 页。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

摘要

当前,我国市场经济发展迅速,企业想要长期稳定的发展,可以对企业进行财务分析,以此来掌握企业的财务状况。

在我国各个行业中,由于二胎政策的开放,生活用纸行业发展尤其突出,许多品牌发展起来,给生活用纸行业带来了强有力的竞争力。

本文以中顺洁柔纸业股份有限公司为例进行分析,对该企业的盈利能力、偿债能力、运营能力和发展能力等方面进行综合分析,为中顺洁柔公司的经营发展提出合理改进的建议。

关键词:中顺洁柔,财务分析,财务指标

Abstract

At present, our country and the rapid development of market economy, enterprises want to long-term and stable development, the enterprise can be financial analysis, so as to master the financial position of the enterprise In various industries in China, as a result of the two-child policy open, household paper industry in particular, many brands, give life brought strong competitiveness in paper industry Based on the C&S Paper Co., ltd. as an example for analysis, to the profitability of the enterprise debt paying ability operating ability and development ability and so on comprehensive analysis, to shun jie in the soft company business development put forward reasonable Suggestions for improvement

Key Words:C&S Paper,financial analysis,financial indicators

一、绪论

(一)研究背景以及意义

如今,中国的经济快速发展,每行每业的社会竞争力越来越激烈,优胜劣汰的规则也明显体现出来,如何在如此激烈的竞争下生存并发展,成为每一个企业关注的焦点,要想在这种情势之下生存并发展,必须充分有效的利用财务报表分析,合理分析企业现阶段的财务状况,充分发挥企业现有的资源的作用,兼顾行业实际情况的基础上制定针对性的指标标准,以提高企业的综合能力,使企业长期规范的发展。

从近几年来看,我国生活用纸企业的发展迅速,人们生活质量也在提高,对生活用纸的要求逐渐变得严格,加上国家二胎政策的开放,人们对纸的需求量会逐步上升,从而越来越多的企业开始关注纸业市场,使许多品牌开始大力发展起来,崭露新头,中顺洁柔纸业也在不断创新,开拓属于自己的新的市场,使我国未来将有可能成为全球生活用纸消费量增长最快、发展潜力最大的市场。

虽说中国市场具有巨大的发展潜力,但是中国生活用纸行业是由多个制造商组成,集中度很低,并且存在产品消费结构不理想、地区消费水平不均衡、企业品牌建设和技术研发薄弱等问题,如上海、北京是中国生活用纸消费量最高的城市,而中国的中西部不发达地区的年人均生活用纸消费量仅仅达到很多贫穷国家的水平,其中,城镇居民往往是用纸消费的主要部分,与农村则以中低档的生活用纸为主。

这些弱点的存在制约了我国生活用纸行业和企业竞争力的进一步提高。

本文以中顺洁柔纸业股份有限公司为研究对象,对该公司进行财务状况分析与评价,以望对我国企业财务指标分析体系理论研究有所裨益,丰富进一步财务相关的理论,并能够起到指导企业财务报表与财务指标分析工作的实践意义。

在此基础上通过对财务的科学分析,全方位了解到企业发展各方面的详细情况,从而有利于投资者作出正确的投资决策。

(二)研究内容与方法

1、研究内容

本文以中顺洁柔企业为研究对象,试图通过对该公司的财务报表与财务指标等方面进行综合分析,分析该公司在财务与经营管理上的问题,找出该公司发展现实存在的不足之处以及面临的问题,做出相应的改进对策与建议。

2、研究方法

在本文的研究中,选择的主要研究方法包括有文献研究法、比率分析法、案例分析法、定量分析法。

(1)文献研究法

主要是指收集,整理的文献进行研究,形成新的理论一种方法。

本文通过对中顺洁柔企业的财务分析及评价,围绕这个题目寻找大量的资料和文献。

(2)比率分析法

将相同报表的不同项目进行针对性比较,或者比较不同报表的有关项目,计算出各个经济含义具体的比率,借以评价企业的财务状况和经营状况的一种财务分析方法。

本文将中顺洁柔企业财务报表中相互关联的指标,通过计算各个财务指标比率,加以比较,反应它们之间的关系。

用以分析中顺洁柔纸业的财务状况、经营业绩以及各项财务能力。

(3)案例分析法

又称个案研究法,研究者选择一个或者几个场景为对象,系统的收集数据与集料,进行深入的研究,用以探讨某一现象在实际生活环境下的状况。

本文以中顺洁柔企业为对象,同时重点分析企业的财务报表和有关指标,综合研究顺洁柔在财务、经营以及发展现状方面所面临的问题,在此基础上提出相应的对策和建议。

(4)定量分析法

企业在管理上,定理分析法主要是以企业的财务报表为基础,综合分析财务报表中的有关数据,然后对这些数据进行针对性的处理,对公司经营给予评价并做出投资判断,得出企业信用结果,分析发展趋势。

本文通过巨潮网以及东方财富网收集中顺洁柔企业三大报表数据,然后对这些数据加以整理,对企业现阶段财务状况做出一个综合了解,同时获取关于企业经营的有关信息,提出建议。

(三)国内外研究综述

1、国外研究综述

19世纪末20世纪初,国外财务报表分析要从复式记账开始算起,刚开始,在分析银行对企业财务报表产生的影响时,重点参考的因素是资产负债表,而且并不再参考其他的指标,在此基础上获取关于顾客信用等方面的具体信息。

之后,随着行业的不断发展进步,西方国家也逐渐意识到财务报表分析对于企业的重要影响,在这样的背景下,开始逐步重视财务报表分析的研究,该领域的理论研究水平和技术开始不断发展,到现在为止,已发展成较为成熟的运用科学。

在西方早期,财务报表分析经历了两个时期。

第一个时期为上世纪50年代以前的传统财务理论分析,在这个时期,主要的观点是企业的实际发展很大程度受到内部财务分析的影响;第二个时期则是上世纪50年代以后出现的现代财务理论分析,认为根据理论建立模型进行实证检验,立足于资金市场来研究公司的财务问题。

来自美国的专家WaterB Meigs[1](2000)在研究后提出这样的观点,究其本质而言,财务报表的存在即综合搜集有用的财务信息,为最终决策的制定提供参考依据。

美国学者Gerald L.White[2](1998)认为:财务报表分析的对象主要为资产负债表、现金流量表等和企业财务状况息息相关的资料。

来自美国纽约的学者Leopold A Bernstein[3](2012)认为,究其本质来说,财务报表分析的过程就是一个判断的过程,主要是为了对企业在某一时间段的经营成果做出科学的评估判断,同时在此基础上合理预测企业未来的经营业绩。

2、国内研究综述

在中国,很早以前就出现了财务分析思想的萌芽,可是受制于计划经济体制的束缚,财务分析重视没有得到应有的重视,一直依附于企业经济活动而存在。

但是在改革不断深入以后,企业的自主权以也得到了空前的扩大,现代财务分析同样借助于此机会得到了较好的发展,尤其是其方法体系的发展日趋成熟。

对于如何定义财务报表分析这一问题,杜胜利、谢志华[4](2016)在研究后将其总结为:所谓财务报表分析,就是有关的专业工作人员,以企业的财务报告等重要信息为载体,在此基础上获取关于企业经济活动的详细信息,这些信息往往可以如实反映企业的经营现状,同时一定程度预测企业未来的发展,为企业领导层做出决策提供相应的参考依据。