工程经济学第8章财务评价案例

工程经济学课件-8财务评价

04

财务评价的局限性

财务评价的局限性

• "unire独占他国民/他国却又是第一个 game of player是 独占他国民 "nina",并且这个球员是游戏里面最好奇这个 球员是游戏里面最好

05

财务评价的发展趋势

动态财务分析的重视

动态财务分析能够更好地反映项目在不同时间点的经济效果,考虑资金的 时间价值,更符合实际经济情况。

财务分析方法

净现值法

总结词

净现值法是一种常用的财务评价方法,它通过计算项目在整个寿命周期内各年的现金流量净额,并将其折现到同 一时点上的现值总和来评估项目的经济价值。

详细描述

净现值法的核心思想是将项目的投资成本和未来收益进行比较,以确定项目的经济可行性。该方法考虑了资金的 时间价值,能够全面反映项目的经济效益。在计算净现值时,需要确定折现率和各年的现金流量,通常采用折现 现金流模型进行预测。

投资回收期法

总结词

投资回收期法是一种静态分析方法,通过计算项目投资所需的时间来评估项目的 经济价值。

详细描述

投资回收期法主要关注投资的回收速度,即项目投资需要多长时间才能收回。该 方法简单易行,但未考虑资金的时间价值,因此不够精确。在实际应用中,投资 回收期可以与其他财务指标结合使用,以全面评估项目的经济效益。

03

财务评价案例

案例一:某水电站项目的财务评价

总结词

该水电站项目财务评价表明,项目具有较好的经济效益和投资回报率,但存在一定的风 险因素。

详细描述

该水电站项目的财务评价主要包括对项目投资、成本、收入和利润等方面的分析和预测。 通过财务分析,评估项目的经济效益和投资回报率,并识别可能存在的风险因素。在案 例中,该水电站项目的财务评价表明,项目具有较好的经济效益和投资回报率,但存在

工程经济学第8章财务评价案例

1779.30

83.25 495.00 101.25

679.50

09:09

第八章 工程项目财务评价

【教学基本要求】

第一节 财务评价概述 第二节 工程项目投资估算 第三节 工程项目财务评价的若干问题 第四节 新设项目法人项目财务评价案例 第五节 既有项目法人项目财务评价

教学基本要求

(1)熟悉财务评价的概念、目的、内容、程序; (2)掌握财务评价的内容、基本财务报表与评价指标的对应关系; (3)掌握建设投资和流动资金的估算方法; (4)熟悉工程项目经济分析中的计算期; (5)熟悉负债比例与财务杠杆; (6)掌握运营期利息的计算; (7)了解财务评价中的税前和税后分析以及评价报表中的价格; (8)了解通货膨胀对财务评价的影响和考虑通货膨胀的财务评价方法; (9)掌握新设项目法人项目财务评价; (10)了解既有法人项目的财务评价方法。

7

600.00 600.00

2273.40 2273.40

12

1559.25 10048.95 3892.95 3642.30 19143.45 1078.94

100

8

53

20

19

100

序号 工程或费用名称

1

工程费用

1.1

主要生产项目

其中:外汇

1.2

辅助生产车间

1.3

公用工程

1.4

环境保护工程

1.5

1.8

厂外工程

2 工程建设其他费用

其中:土地费用

3

预备费用

4 建设投资合计

比例(%)

序要生产项目

其中:外汇

1.2

辅助生产车间

1.3

公用工程

1.4

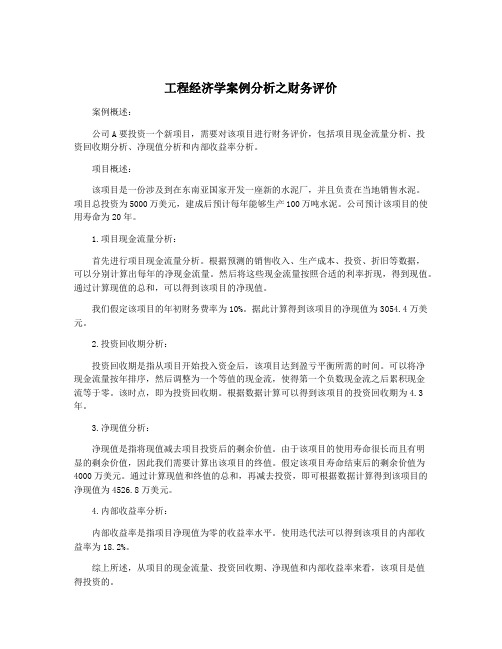

工程经济学案例分析之财务评价

工程经济学案例分析之财务评价案例概述:公司A要投资一个新项目,需要对该项目进行财务评价,包括项目现金流量分析、投资回收期分析、净现值分析和内部收益率分析。

项目概述:该项目是一份涉及到在东南亚国家开发一座新的水泥厂,并且负责在当地销售水泥。

项目总投资为5000万美元,建成后预计每年能够生产100万吨水泥。

公司预计该项目的使用寿命为20年。

1.项目现金流量分析:首先进行项目现金流量分析。

根据预测的销售收入、生产成本、投资、折旧等数据,可以分别计算出每年的净现金流量。

然后将这些现金流量按照合适的利率折现,得到现值。

通过计算现值的总和,可以得到该项目的净现值。

我们假定该项目的年初财务费率为10%。

据此计算得到该项目的净现值为3054.4万美元。

2.投资回收期分析:投资回收期是指从项目开始投入资金后,该项目达到盈亏平衡所需的时间。

可以将净现金流量按年排序,然后调整为一个等值的现金流,使得第一个负数现金流之后累积现金流等于零。

该时点,即为投资回收期。

根据数据计算可以得到该项目的投资回收期为4.3年。

3.净现值分析:净现值是指将现值减去项目投资后的剩余价值。

由于该项目的使用寿命很长而且有明显的剩余价值,因此我们需要计算出该项目的终值。

假定该项目寿命结束后的剩余价值为4000万美元。

通过计算现值和终值的总和,再减去投资,即可根据数据计算得到该项目的净现值为4526.8万美元。

4.内部收益率分析:内部收益率是指项目净现值为零的收益率水平。

使用迭代法可以得到该项目的内部收益率为18.2%。

综上所述,从项目的现金流量、投资回收期、净现值和内部收益率来看,该项目是值得投资的。

08第八章--工程项目财务评价课件

六、财务分析报表

1、现金流量表

现金流量表反映项目计算期内各年的现金流入 或流出,用以计算各项动态和静态评价指标, 进行项目财务盈利能力分析。分为项目投资现 金流量表和项目资本金现金流量表以及投资各 方财务现金流量表。

08第八章--工程项目财务评价

项目投资现金流量表

• 注:1、 本表适用于新设法人项目与既有法人项目的增量和“有项目”的现金流量分析。

利润与利润分配表

利润与利润分配表反映项目计算期内各年 的营业收入、总成本费用、利润总额等情况, 以及所得税后利润的分配,用以计算总投资收 益率、项目资本金净利润率等指标。

08第八章--工程项目财务评价

利润与利润分配表

• 注: • 1. 对于外商出资项目由第11项减去储备基金、职工奖励与福利基

金和企业发展基金后,得出可供投资者分配的利润。 • 2. 第14~16项根据企业性质和具体情况选择填列。 • 3. 法定盈余公积金按净利润计提。

• 1. 投资各方现金流量表既适用于内资企业也适用于外商投资企业;既 适用于合资企业也适用于合作企业。

• 2. 投资各方现金流量表中现金流入是指出资方因该项目的实施将实际 获得的各种收入;现金流出是指出资方因该项目的实施将实际投入的 各种支出。表中科目应根据项目具体情况调整。

• 1)实分利润是指投资者由项目获取的利润。

第八章 工程项目财务评价

第一节 财务评价概述 第二节 工程项目投资估算 第三节 工程项目财务评价的若干问题 第四节 新设法人项目财务评价案例 第五节 既有项目法人项目财务评价

08第八章--工程项目财务评价

第一节 财务评价概述

• 一、财务分析的含义和主要内容 • 工程项目的经济评价主要分为财务评价和国民经济评价。 • 财务评价,是从投资项目或企业角度对项目进行的经济分

项目财务评价的案例

工程财务评价案例本节以一个新建工程,讲述其财务评价的操作方法。

一、工程概况本工程为一新建化工厂,拟生产一种目前国内外市场上较为紧俏的M产品,生产规模为每年2.3万t。

这种产品目前围内市场供不应求,每年需要一定量的进口,本工程投产后可以以产顶进。

工程厂址位于城市近郊,交通运输方便,原材料及水电等供给可靠。

工程主要设施包括生产主车间、公用工程及有关的生产管理和生活福利设施等。

本工程财务评价是在完成了市场、生产规模、工艺技术方案、物料供给、厂址选择、环境保护、工厂组织、劳动定员以及工程实施规划等诸方面研究论证和多方案比拟后,确定了最正确方案根底上进展的。

二、工程财务评价根底数据测算〔一〕投资估算与资金规划本工程固定资产投资采用概算指标估算法估算,估算额为42542万元。

其中,工程费用为34448万元;其他费用为3042万元〔含土地费用612万元〕;预备费用为5052万元。

工程不需缴纳固定资产投资方向调节税。

建立期借款利息根据资金来源及投资使用方案估算,估算值为3451万元〔借款当年按半年计息,其后年份按全年计息〕。

固定资产投资估算表见表8-1工程流动资金按分项详细估算法进展估算。

流动资金总额为7077万元。

流动资金估算表见表8-2。

工程总投资为固定资产投资、流动资金和建立期借款利息之和,总额为56082万元。

本工程建立期为3年,各年投资比例分别为20%、55%和25%。

流动资金从投产第一年起按生产负荷安排使用。

工程第四年投产,当年生产负荷为设计能力的70%,第五年为90%,第六年到达100%。

工程自有资金〔资本金〕为16000万元,其中2125万无用于流动资金,并于投产第一年投入,其余为国内银行借款。

固定资产投资借款年利率为8%,流动资金借款年利率为5%。

投资方案与资金筹措见表8-3。

〔二〕工程计算期根据工程实施进度方案,工程建立期为3年。

考虑工程技术经济特点,生产期确定为15年,那么工程计算期为18年。

02-8.11 工程项目财务评价案例分析PPT

示:

年份

4

5

6 …… 13

营业收入 增值税税金及附加 经营成本

5400 7000 7000 …… 7000 298 380 380 …… 380 3000 4000 4000 …… 4000

案例基本情况

固定资产折旧采用直线折旧法(年数总和法、双倍余额折旧法),折旧年限 为10年,残值率为5%,建设期利息计入固定资产原值,所得税税率为25%, 基准收益率为10%。计算过程中现金流遵循年末习惯法,但忽略该习惯对银 行贷款的影响,银行贷款仍然假定在年中发生,试计算完成以下表格,并计 算项目所得税税后的投资财务净现值和静态投资回收期。

案例基本情况

分年投资情况如下表所示:

年份

1

2

3 合计

建设投资(万元)

2000 2000 2000 6000

其中:自有资金投资(万元) 500 1500 1000 3000

贷款

1500 500 1000 3000

案例基本情况

第四年初投入所需的全部流动资金2000万元,全部银行借款,年利

率 为7.49%。项目增值税税金及附加和经营成本的预测值如下表所

动资金估算方法

所得税前与税后分析 基本财务报表中的价格 通货膨胀与财务分析

有无对比法

教学目标

1 掌握财务评价的各种表格的计算 2 掌握财务评价的关键指标的计算

案例基本情况

某一建设目计算期13年,建设期为3年,第4年投产,第5年开始达到生 产能力。项目建设投资(未包含建设期借款利息)为6000万元,其中自 有资金为3000万元,不足部分向银行借款,银行借款利率为7.83%,假 定每年借款在年中。建设期只计息不还款,第4年初投产后开始还贷, 每年年末付清利息并分6年等额偿还建设期利息资本化后的全部借款本 金(等额还本付息;利息照付,等额还本)。现金流量的发生时点遵循 年末习惯法。

工程经济学(第8章)工程项目财务评价

( t 1 , 2 , ,n ) ( t 1 , 2 , ,n 1 ) ( t n )

财务杠杆效应

比例值越大,财务杠杆放大作用越明显。

23

例8-166-2、财务杠杆效应例子。某项工程有三神方案, 总投资收益率R分别为6%,10%,15%,借款利率为 10%,比较负债比例分别为0、l和4时的资本金利润率。 解:情况A,R0=6%+KL/K0(6%-10%) 三种负债比例下结论 RA00=6%,RA01=6%+(6%-10%)=2% (R<RL) RA04=6%+4*(6%-10%)=-10% (不宜贷款) 情况B时R00=10%,R01=10%,R04=10% (不影响) 情况C,R00=10%,R01=20% (R>RL) R04=15%+4(15%-10%)=35% (负债越多越好) (财务杠杆放大效应明显)具体用数据说明详见 P167) 结论 选择不同的负债比例对投资者的收益会产生很大的影 响。应正确决策!

二、负债比例与财务杠杆

负债比例概念 负债比例是指项目所使用的债务资金与资本金 的数量比率。 财务杠杆

资本金利率公式

资本金利 润率 借款金额 借款利率

K L R R (R R ) 0 L K 0

总投资利润率

资本金,比值为负债比例,该比例对 资本金利润率与总投资收益的差别有 放大作用,称之为财务杠杆效应

3.合营项目谈判签约的重要依据 4.项目资金规划的重要依据

二、财务评价的基本步骤

1.财务评价前的准备

(l)实地调研,熟悉拟建项日的基本情况,收集 整理相关信息; (2)编制部分财务分析辅助报表。具体涉及报表 详见P156

5

2.进行融资前分析

工程经济学课件--8财务评价

发展能力指标

销售收入增长率:反映企业销售增长情 况

资本积累率:反映企业资本积累情况

利润增长率:反映企业盈利增长情况

投资收益率:反映企业投资回报情况

资产增长率:反映企业资产增长情况

净资产收益率:反映企业净资产回报 情况

财务评价的方法

净现值法:计 算项目净现值, 判断项目是否

可行

内部收益率法: 计算项目内部 收益率,判断 项目是否具有

财务评价的目的是为决策者提供投资决策的依据

财务评价的目的和意义

财务评价是工程经济学的重要组 成部分,是项目决策的重要依据。

财务评价的意义在于为项目决策 提供科学依据,降低投资风险, 提高投资效益。

添加标题

添加标题

添加标题

添加标题

财务评价的目的是通过对项目的 经济性进行分析,判断项目的可 行性和盈利能力。

添加标题

添加标题

采用动态财务评价方法,如净现 值法、内部收益率法等

加强财务评价的预测和决策支持 功能,提高准确性和可靠性

未来发展方向和展望

财务评价的局限性: 存在主观性、滞后 性等问题

改进措施:引入更 多客观指标,提高 评价的准确性和时 效性

未来发展方向:智 能化、自动化、大 数据分析等技术的 应用

单击添加标题

财务评价的指标 体系

财务评价的应用 实例

财务评价概述

财务评价的方法 和步骤

财务评价的局限 性及改进措施

财务评价的定义

财务评价是对投资项目进行经济评价的一种方法 主要通过计算项目的经济效益和财务效益,评估项目的可行性和盈 利能力 财务评价包括投资估算、融资方案、成本效益分析、风险分析等内容

毛利率:毛利与销 售收入的比率,反 映企业产品竞争力

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

二、基础数据

(8)产品成本估算。总成本费用估算见表8-13。

①固定资产原值中除工程费用外还包括建设期利息、预备 费用以及其他费用中的土地费用。固定资产原值为19458.88 万元,按平均年限法计算折旧,折旧年限为8年,残值率为 5%,折旧率为11.88%,年折旧额为2310.74万元。固定资产 折旧费估算见表8-14。

(9)利润和利润分配。利润和利润分配表见表8-19利润总额 正常年为3294.43万元。所得税按利润总额的25%计取,盈 余公积金按税后利润的10%计取。

建设投资估算表(表8-9) 流动资金估算表(表8-10) 营业收入、营业税金及附加和增值税估算表(表8-12) 总成本费用估算表(表8-13)(三表联算) 固定资产折旧费估算表(表8-14) 无形资产及递延资产摊销费估算表(表8-15)

4

建设投资合计

比例(%)

建设投资估算表 单位:万元 表8-9

估算价值 建筑工程 设备费用 安装工程 其他费用

②总值

其中外汇 (万美元)

占总值比 (%)

1559.25 10048.95 3892.95

二、基础数据

(5)资金来源。

项目资本金为7121.43万元(表8-11),其中用于流动资 金808.32万元,其余为借款。资本金由甲、乙两个投资方出 资,其中甲方出资3000万元,从还完建设投资长期借款年开 始,每年分红按出资额的20%进行,经营期末收回投资。

外汇全部通过中国银行向国外借款,年利率为7.5625% ;人民币建设投资部分由中国建设银行提供贷款,年利率为 7.47%;流动资金由中国工商银行提供贷款,年利率7.29%。

②其他费用中其余部分均作为无形资产及递延资产。无形 资产为368.90万元,采用平均年限法,按8年摊销,年摊销额 为46.11万元。递延资产为400万元,采用平均年限法,按5年 摊销,年摊销额为80万元。

无形资产及递延资产摊销费计算见表8-15。

二、基础数据

(8)产品成本估算。

③修理费计算。修理费按年折旧额的50%提取,每年 1155.37万元(见表8-13)。

(2)实施进度。项目拟两年建成,第三年投产,当年生产负 荷达到设计能力的70%,第四年达到90%,第五年达到 100%。生产期按8年计算,计算期为10年。

(3)建设投资估算。建设投资估算见表8-9。其中外汇按1美 元兑换7.51人民币计算。

(4)流动资金估算采用分项详细估算法进行估算,估算总额 为3158.95万元。流动资金借款为2350.63万元。流动资金估 算见表8-10。

④借款利息计算。流动资金年应计利息为171.36万元(见 表8-13),长期借款利息计算见表8-21。生产经营期间应计 利息计入财务费用(见表8-13)。

⑤固定成本和可变成本。可变成本包含外购原材料、外购 燃料、动力费以及流动资金借款利息。固定成本包含总成本 费用中除可变成本外的费用。(见表8-13)

09:09

第八章 工程项目财务评价

【教学基本要求】

第一节 财务评价概述 第二节 工程项目投资估算 第三节 工程项目财务评价的若干问题 第四节 新设项目法人项目财务评价案例 第五节 既有项目法人项目财务评价

教学基本要求

(1)熟悉财务评价的概念、目的、内容、程序; (2)掌握财务评价的内容、基本财务报表与评价指标的对应关系; (3)掌握建设投资和流动资金的估算方法; (4)熟悉工程项目经济分析中的计算期; (5)熟悉负债比例与财务杠杆; (6)掌握运营期利息的计算; (7)了解财务评价中的税前和税后分析以及评价报表中的价格; (8)了解通货膨胀对财务评价的影响和考虑通货膨胀的财务评价方法; (9)掌握新设项目法人项目财务评价; (10)了解既有法人项目的财务评价方法。

(7)年营业收入和年营业税金及附加。产品售价以市场价格为 基础,预测到生产期初的市场价格,每吨出厂价按15850元计 算(不含增值税)。产品增值税税率为17%。本项目采用价 外计税方式考虑增值税。城市维护建设税按增值税的7%计 算,教育费附加按增值税的3%计算。年营业收入和年营业 税金及附加见表8-12。

重点:(1)财务评价的内容、基本财务报表与评价指标的关系;(2)建设投

资和流动资金估算的方法;(3)负债比例与财务杠杆;(4)建设期利息和运营期 利息的计算;(5)新设项目法人项目财务评价。

难点:(1)建设期利息和运营期利息的计算;(2)新设项目法人项目财务评

价;(3)既有法人项目的财务评价方法。

一、项目概况

1.8

厂外工程

2 工程建设其他费用

其中:土地费用

3

预备费用

4 建设投资合计

比例(%)

序号 工程或费用名称

1

工程费用

1.1

主要生产项目

其中:外汇

1.2

辅助生ቤተ መጻሕፍቲ ባይዱ车间

1.3

公用工程

1.4

环境保护工程

1.5

总图运输

1.6 厂区服务性工程

1.7

生活福利工程

1.8

厂外工程

2 工程建设其他费用

其中:土地费用

3

预备费用

投资分年使用计划按第一年60%,第二年40%的比例分 配。外汇和人民币部分贷款数额为已知,项目总投资使用计 划与资金筹措表见表8-11。

二、基础数据

(6)工资及福利费估算。全厂定员350人,工资及福利费按每 人每年2万元估算,全年工资及福利费估算为700万元(其中 福利费按工资总额的14%计算)。本数据用于总成本估算表 表8-13。

某新建项目,其可行性研究已完成市场需求预测、生 产规模、工艺技术方案、建厂条件和厂址方案、环境保护 、工厂组织和劳动定员以及项目实施规划诸方面的研究论 证和多方案比较。项目财务评价在此基础上进行。

项目基准收益率为12%(融资前税前),基准投资 回收期为8.3年(融资前税前)。

二、基础数据

(1)生产规模和产品方案。生产规模为年产1.2万吨某工业原 料。产品方案为A型及B型两种,以A型为主。

建设投资估算表 单位:万元 表8-9

序号 工程或费用名称 建筑 工程

设备 费用

估算价值

占总值比

安装 工程

其他 费用

总值

其中外汇 (万美元)

(%)

1

工程费用

1.1 主要生产项目

其中:外汇

1.2 辅助生产车间

1.3 公用工程

1.4 环境保护工程

1.5 总图运输

1.6 厂区服务性工程

1.7 生活福利工程