全球高收益债券市(前9张)

美股代码的缩写

美股代码的缩写【篇一:美股代码的缩写】美股d就是adfn的缩写,是对所有暗盘通道的缩写表示。

除了ntpm的外,剩下的基本都用d表示了。

主要有以下一些:nasd(t或者q,nasdaq显示q,nyse显示t)arca(p)nyse(n)bats(z)edgx(k)edga(j)nqbx(b)amex(a)byx(y)cboe(w)本回答专业性由经济金融分类达人成微认证【篇二:美股代码的缩写】share, equity, stock、股权bond, debenture, debtsnegotiable share可流通股份convertible bond可转换债券treasury/government bond国库券/政府债券corporate bond企业债券closed-end securities investment fund 封闭式证券投资基金open-end securities investment fund 开放式证券投资基金fund manager基金经理/管理公司fund custodian bank 基金托管银行market capitalization 市值p/e ratio 市盈率(price/earning)mark-to-market逐日盯市payment versus delivery 银券交付clearing and settlement 清算/结算commodity/financial derivatives 商品/金融衍生产品put / call option 看跌/看涨期权margins, collateral 保证金rights issue/offering 配股bonus share 红股p>adr美国存托凭证/存股证(american depository receipt) gdr全球存托凭证/存股证(global depository receipt) retail/private investor 个人投资者/散户institutional investor机构投资者broker/dealer 券商proprietary trading 自营insider trading/dealing 内幕交易market manipulation 市场操纵prospectus招股说明书ipo 新股/初始公开发行(initial public offering)merger and acquisition收购兼并all ordinaries index (澳大利亚)股市指数amex(american stock exchange) 美国股票交易所amortize 摊提,分期偿还债务annuity 年金享受权asking price 卖主的开叫价assess 对(财产等)进行估价,确定(款项)的金额back 拖欠的bad loan 呆账,坏账bailout 帮助……摆脱困境balloon (分期付款中)最后数目特大的一笔barometer 晴雨表,[喻]标记,指标basis point 基点(一个百分点的百分之一)bear markets 熊市blue-chip (股票等)热门的,(在同行中)最赚钱的forex foreign exchangebond 债券,公债bourse 交易所,证券交易所bull marketsbullish 牛市的bunji-change 快速的大幅度变化cac-40 index (法国)股市指数cd(certificate-of-deposit) 大额存款单chicago mercantile exchange 芝加哥商业交易所consumer price index 消费者价格指数contagion 蔓延correction 调整coupon rate 券根利率cta(commodities trading advisor) 农矿产品交易顾问currency board 货币委员会dax index (法兰克福)德国股市指数dead loandelist 从上市证券表中除名derivatives 衍生金融商品(由利率或债券、外汇或汇率以及股票或股价指数等现货市场衍生出来,主要有期货futures、期权option trading与掉期swap三种类型,品种多达100余种。

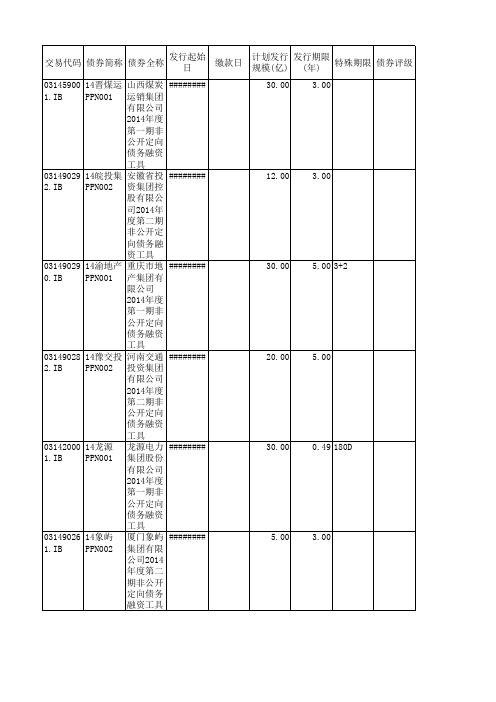

最新发行的ppn汇总

031490295.IB 14渝建投PPN001 重庆建工集团股份有限公司2014年度第一期非公开定向债务融资工具 ######## 10.00 3.00 031490294.IB 14云投PPN002 云南省投资控股集团有限公司2014年度第二期非公开定向债务融资工具 ######## 5.00 3.00 031490293.IB 14桂投资PPN001 广西投资集团有限公司2014年度第一期非公开定向债务融资工具 ######## 5.00 1.00 031490291.IB 14北部湾PPN001 广西北部湾国际港务集团有限公司2014年度第一期非公开定向债务融资工具 ######## 5.00 3.00 031490289.IB 14渝豪江PPN001 重庆豪江建设开发有限公司2014年度第一期非公开定向债务融资工具 ######## 5.00 5.00 031490288.IB 14三房巷PPN002 江苏三房巷集团有限公司2014年度第二期非公开定向债务融资工具 ######## 2.00 0.49 180D 031490287.IB 14盐国投PPN002 盐城市国有资产投资集团有限公司2014年度第二期非公开定向债务融资工具 ######## 5.00 2.00 031490286.IB 14恒天PPN001 中国恒天集团有限公司2014年度第一期非公开定向债务融资工具 ######## 5.00 3.00 031490285.IB 14盛运环保PPN001 安徽盛运环保(集团)股份有限公司2014年度第一期非公开定向债务融资工具 ######## 3.00 1.00 031490284.IB 14云城投PPN001 云南省城市建设投资集团有限公司2014年度第一期非公开定向债务融资工具 ######## 23.00 1.00 031490283.IB 14常城建PPN004 常州市城市建设(集团)有限公司2014年度第四期非公开定向债务融资工具 ######## 10.00 1.50 031490281.IB 14吉林电力PPN001 吉林电力股份有限公司2014年度第一期非公开定向债务融资工具 ######## 3.00 1.00 031490280.IB 14闽电子PPN002 福建省电子信息(集团)有限责任公司2014年度第二期非公开定向债务融资工具 ######## 2.00 1.00 031490279.IB 14协鑫发电PPN001 太仓港协鑫发电有限公司2014年度第一期非公开定向债务融资工具 ######## 3.00 0.50 183D 031490278.IB 14灵山PPN001 无锡灵山文化旅游集团有限公司2014年度第一期非公开定向债务融资工具 ######## 2.00 0.49 180D 031490277.IB 14盐国投PPN001 盐城市国有资产投资集团有限公司2014年度第一期非公开定向债务融资工具 ######## 5.00 2.00 031490276.IB 14维维PPN001 维维集团股份有限公司2014年度第一期非公开定向债务融资工具 ######## 5.00 2.00 031490275.IB 14新港PPN001 武汉新港建设投资开发集团有限公司2014年度第一期非公开定向债务融资工具 ######## 10.00 3.00 031490274.IB 14广汇汽车PPN002 广汇汽车服务股份公司2014年度第二期非公开定向债务融资工具 ######## 7.50 1.00 031490273.IB 14锡新区PPN003 无锡市新区经济发展集团总公司2014年度第三期非公开定向债务融资工具 ######## 5.00 3.00 031490272.IB 14三房巷PPN001 江苏三房巷集团有限公司2014年度第一期非公开定向债务融资工具 ######## 2.00 1.00 031490271.IB 14并龙城PPN002 太原市龙城发展投资有限公司2014年度第二期非公开定向债务融资工具 ######## 10.00 6.00 3+3 031490270.IB 14申通资PPN001 上海申通地铁资产经营管理有限公司2014年度第一期非公开定向债务融资工具 ######## 0.50 0.49 180D 031490269.IB 14武进发PPN001 武进发2014年度第一期非公开定向债务融资工具 ######## 5.00 031490268.IB 14太仓水PPN001 太仓市水处理有限责任公司2014年度第一期非公开定向债务融资工具 ######## 5.00 3.00 031490267.IB 14永泰能源PPN001 永泰能源股份有限公司2014年度第一期非公开定向债务融资工具 ######## 9.00 3.00 2+1 031490266.IB 14建宁水务PPN001 南宁建宁水务投资集团有限责任公司2014年度第一期非公开定向债务融资工具 ######## 10.00 2.00 031490265.IB 14启迪PPN002 启迪控股股份有限公司2014年度第二期非公开定向债务融资工具 ######## 5.00 3.00 031490264.IB 14龙控PPN001 龙城旅游控股集团有限公司2014年度第一期非公开定向债务融资工具 ######## 3.00 0.75 275D 031490263.IB 14深航技PPN001 中国航空技术深圳有限公司2014年度第一期非公开定向债务融资工具 ######## 5.00 1.00 031490262.IB 14苏豪PPN001 江苏省苏豪控股集团有限公司2014年度第一期非公开定向债务融资工具 ######## 4.00 1.00 031490260.IB 14华晨汽车PPN001 华晨汽车集团控股有限公司2014年度第一期非公开定向债务融资工具 ######## 15.00 3.00 031490259.IB 14鲁泰PPN002 山东鲁泰煤业有限公司2014年度第二期非公开定向债务融资工具 ######## 3.00 0.49 180D 031490258.IB 14隆鑫PPN003 隆鑫控股有限公司2014年度第三期非公开定向债务融资工具 ######## 3.00 3.00 031490257.IB 14隆鑫PPN002 隆鑫控股有限公司2014年度第二期非公开定向债务融资工具 ######## 4.00 3.00 031490256.IB 14国电PPN001 国电电力发展股份有限公司2014年度第一期非公开定向债务融资工具 ######## 24.00 1.00 031490255.IB 14渝力帆PPN002 重庆力帆控股有限公司2014年度第二期非公开定向债务融资工具 ######## 5.00 3.00 031490254.IB 14法尔胜PPN002 江苏法尔胜泓昇集团有限公司2014年度第二期非公开定向债务融资工具 ######## 5.00 3.00 031490253.IB 14永煤PPN001 永城煤电控股集团有限公司2014年度第一期非公开定向债务融资工具 ######## 10.00 1.00 031490252.IB 14东湖高新PPN001 武汉东湖高新集团股份有限公司2014年度第一期非公开定向债务融资工具 ######## 3.00 1.00 031490251.IB 14闽电子PPN001 福建省电子信息(集团)有限责任公司2014年度第一期非公开定向债务融资工具 ######## 1.00 1.00 031490250.IB 14京开投PPN001 北京经开投资开发股份有限公司2014年度第一期非公开定向债务融资工具 ######## 10.00 1.00 031490249.IB 14云投PPN001 云南省投资控股集团有限公司2014年度第一期非公开定向债务融资工具 ######## 10.00 3.00 031490248.IB 14闽建工PPN001 福建建工集团总公司2014年度第一期非公开定向债务融资工具 ######## 2.00 3.00 031490247.IB 14镇城投PPN001 镇江市城市建设投资集团有限公司2014年度第一期非公开定向债务融资工具 ######## 10.00 3.00 031490246.IB 14中材科技PPN003 中材科技股份有限公司2014年度第三期非公开定向债务融资工具 ######## 5.50 0.25 90D 031490245.IB 14方正PPN002 北大方正集团有限公司2014年度第二期非公开定向债务融资工具 ######## 3.00 031490244.IB 14恒力集PPN002 恒力集团有限公司2014年度第二期非公开定向债务融资工具 ######## 1.00 031490243.IB 14蓉城地铁PPN001 成都地铁有限责任公司2014年度第一期非公开定向债务融资工具 ######## 10.00 3.00 031490242.IB 14天富PPN002 新疆天富电力(集团)有限责任公司2014年度第二期非公开定向债务融资工具 ######## 5.00 3.00 031490241.IB 14玻纤PPN001 中国玻纤股份有限公司2014年度第一期非公开定向债务融资工具 ######## 1.00 1.00 031490240.IB 14株国投PPN002 株洲市国有资产投资控股集团有限公司2014年度第二期非公开定向债务融资工具 ######## 10.00 5.00 3+2 031490239.IB 14赛尔PPN001 赛尔网络有限公司2014年度第一期非公开定向债务融资工具 ######## 1.00 0.50 183D 031490238.IB 14昆交产PPN002 昆明交通产业股份有限公司2014年度第二期非公开定向债务融资工具 ######## 11.60 5.00

债券发行的全球比较了解不同的市场规模

债券发行的全球比较了解不同的市场规模债券发行的全球比较——了解不同的市场规模债券市场是全球金融市场中最重要的组成部分之一。

债券作为一种融资工具,为借款人提供了一种便捷的方式来筹集资金,同时也为投资者提供了一种相对稳定的投资选择。

不同国家和地区的债券市场规模存在较大差异,接下来将对全球债券发行的市场规模进行比较及分析。

一、北美市场规模概况北美地区的债券市场规模庞大,主要以美国和加拿大为代表。

美国是全球最大的债券市场,其市值规模达到了数万亿美元。

美国债券市场的规模之大主要体现在其政府债券和公司债券市场。

与之相比,虽然加拿大债券市场规模相对较小,但其为投资者提供了多样化的债券产品选择。

二、欧洲市场规模概况欧洲地区的债券市场规模相对较大,主要包括英国、德国、法国等国家。

英国作为欧洲债券市场的核心,其市场规模较大,尤以政府债券和公司债券为主。

德国、法国等国家也具有较为发达的债券市场,其规模巨大且投资者众多。

此外,欧元区各成员国之间的债券市场也呈现出相互联系、互相促进的态势。

三、亚洲市场规模概况亚洲地区的债券市场规模大幅增长,成为全球债券市场的重要力量。

中国债券市场在亚洲地区占据主导地位,其规模快速扩大,已经超过7万亿美元。

除中国外,日本、韩国等国家的债券市场也具有较大的规模。

亚洲地区的债券市场以政府债券和企业债券为主,吸引了大量的境内外投资者。

四、其他地区市场规模概况除了北美、欧洲和亚洲地区,其他地区的债券市场也呈现出一定的发展势头。

澳大利亚是大洋洲地区最发达的债券市场,其市场规模可观,并且以高度的透明度著称。

非洲地区的债券市场相对较小,但也在积极发展中。

拉丁美洲、中东等地区也有各自的债券市场,随着经济发展和金融体系完善,这些地区的债券市场正在逐步壮大。

综上所述,全球债券市场规模在不同地区存在较大差异。

北美地区以美国市场为龙头,在全球债券市场中占有重要地位。

欧洲地区和亚洲地区的市场规模也较大,并且有着较强的国际联系。

PWC自我介绍

2.1 our purpose and ambition the pricewaterhousecoopers purpose is: “our primary purpose is to build trust and enhance value for our clients andtheir stakeholders while setting high standards for the conduct of business andleading our profession.”- samuel a dipiazza jr, chief executive officer, pricewaterhousecoopersinternational limited, 2003 global annual review the pricewaterhousecoopers ambition is: 2.2 our values our core values of excellence, teamwork and leadership are the foundation of the pricewaterhousecoopers organisation. guiding the actions of all pricewaterhousecooperspeople, these values are what we stand for as an organisation. together with agroup of ninesupporting values, they will serve as a consistent global beacon for decision making in pwc. but to create the culture that will deliver our strategy, we must do more thansimply talk about values:we must live and breathe them. the first step in giving life to our values is to understand them. the followingdiagram gives thedefinitions of our 12 values - the three core values, and the nine supportingvalues.2.3 our positioning – connected thinking *what we do – industry focused service pricewaterhousecoopers provides industry-focused assurance, tax and advisoryservices for public and private clients primarily in four areas: ???? corporate accountability risk management structuring and mergers andacquisitions performance and process improvement our use of our networks, experience, industry knowledge and business understanding in each of those areas distinguishes the way we work. *why we do it – providing trust and quality the objectives of our service offerings are to build trust and enhance value.we apply our industry knowledge and professional expertise to identify, report,protect, realise and create value for our clients and their stakeholders. the strength of this value proposition is based on the breadth anddepth of our client relationships. we build networks around clients to provide themwith pwcs collective knowledge and resources. *how we work together – collaboratively within our own teams and with our clients, we are collaborative, open and direct.we push ourselves and our clients to think harder and beyond, to understand all ofthe consequences and to consider new perspectives. *what we value – people of skill and integrity we identify and recruit talents of exceptional promise, as well as 2.4 pwc - globally pwc firms help organisations and individuals create the value they’re looking for. we’re a network of firms in 158 countries with close to pwc is the brand under which member firms of pricewaterhousecoopers international limited (pwcil) operate and provide services. together, these firms form the pwc network. each firm in thenetwork is a separate legal entity and does not act as agent of pwcil or any other member firm. pwcil does not provide any services to clients.pwcil is not responsible or liable for the acts or omissions of any of its memberfirms nor can it control the exercise of their professional judgment or bind themin any way.2.5 pricewaterhousecoopers china, hong kong and singapore pwc china, hong kong, singapore and taiwan work together on a collaborative basis, subject to local applicable laws. collectively, we havearound 620 partners and a strength of 14,000 people. providing organisations with the advice they need, wherever they may be located,our highly qualified, experienced professionals listen to different points of viewto help organisations solve their business issues and identify and maximise theopportunities they seek. our industry specialisation allows us to help co-create solutions with our clients for theirsector of interest.we are located in these cities: beijing, hong kong, shanghai, singapore, taipei,chongqing, chungli, dalian, guangzhou, hangzhou, hsinchu, kaohsiung, macau, nanjing,ningbo, qingdao, shenzhen, suzhou,篇二:pwc面试组中的自我介绍要简洁让大家记住名字即可。

债券收益率排行

债券收益率排行近年来,债券市场在我国受到越来越多的关注。

在众多债券品种中,一些高收益的债券备受投资者青睐。

本文将为您揭示当前我国债券市场的收益率排行,为您提供有价值的信息。

首先,我们需要了解债券的收益率是如何产生的。

债券的收益率主要来源于其利息收入。

债券的利息收入主要取决于债券的发行规模、票面利率以及债券的剩余期限。

在发行规模不变的情况下,票面利率越高,债券的收益率就越高。

接下来,我们来看看我国债券市场的收益率分布情况。

根据wind 数据统计,截止2023年,我国3年期以下的债券的收益率普遍在3%左右,而3年期以上的债券收益率普遍在 3.5%左右。

虽然这些债券的收益率相对较低,但它们的风险也较低,因此对于风险承受能力较低的投资者来说,吸引力还是很大的。

不过,需要注意的是,不同行业的债券收益率存在差异。

例如,金融行业的债券收益率通常会高于其他行业。

此外,债券的收益率也会受到市场整体情况的影响。

例如,在经济下行时期,债券市场的收益率可能会有所下降。

此外,投资者还可以通过关注债券的发行规模来影响债券的收益率。

一般来说,发行规模较小的债券,由于其风险较高,收益率也会相应较高。

而发行规模较大的债券,由于其风险较低,收益率也可能会较低。

最后,需要注意的是,投资者在选择债券时,还需要仔细关注债券的发行人信用评级。

信用评级较高的债券,其收益率相对较低,但风险也较低。

相反,信用评级较低的债券,虽然收益率相对较高,但风险也相应较高。

总之,债券是一种较为稳定的投资品种,对于风险承受能力较高的投资者来说,债券市场是一个不错的选择。

但是,投资者在选择债券时,还需要仔细关注债券的收益率、发行规模以及发行人信用评级等因素,以获取更好的投资回报。

美国债券市场的发展历程

美国债券市场的发展历程美国是高收益债券的起源地,同时也是高收益债券市场发展最为成熟的国家。

下面由店铺为你分享美国债券市场的发展历程的相关内容,希望对大家有所帮助。

美国高收益债券市场的发展历程一、美国高收益债券市场的兴起阶段美国是高收益债券的起源地,同时也是高收益债券市场发展最为成熟的国家,因此,我们研究美国高收益债券市场的发展,借鉴其发展经验,对丰富我国债券市场的发行和投资主体、深化债券市场的发展、构建多层次的资本市场体系具有重要意义。

根据Atkinson的统计,在1909-1943年期间,高收益债券在所有参与评级、公开发行的公司债中占到17%。

“大萧条”时期,由于经济的严重恶化,许多原来投资级别的债券等级下降,高收益债券的数量大增。

而1944-1965年期间,高收益债券在公司债中仅占6.5%,基本未发行新的高收益债券。

1977年,美国高收益债券的市场存量仅占全部在外流通的公司债的3.7%,市场上鲜有发行时既是非投资级别的债券。

20世纪70年代早期,各类公司特别是没有达到投资级别的公司筹措资金的主要来源是浮动利率的短期银行贷款。

当时,美国的95%的公司由于达不到投资级别而被排除在公司债券市场之外。

而随着新技术应用、新产品开发以及市场的全球化,市场竞争更加激烈,导致大规模生产的行业优势丧失及许多新兴的中型规模的竞争者,这些企业需要融资。

在70年代的石油危机、通货膨胀及利率高企的情况下,企业开始寻求更稳定和成本更低的资金来源,投资者也积极寻找提高收益的方式,市场上产生了对高收益债券的需求。

同时,金融管制的放松(利率上限的取消、允许混业经营)使得金融市场上的竞争更加激烈,金融机构开始寻求新的利润增长点。

1977年,现代债券市场上出现了第一只发行时就低于投资等级的债券,即高收益债券。

70年代后期,一个美国金融史上的重要人物米尔肯(Michael Milken)使高收益债券活跃起来。

他研读了Hickman等人的研究成果,并进一步发现,自50年代以来,非投资级别债券与投资级别债券的收益之差在逐渐扩大,这使他认识到对高收益债券的投资组合所带来的回报会远远大于它的风险。

国庆提高班_投资学讲义_武夏01

2010年金融联考国庆提高班

对指定参考书进行深入复习,加强知识点的前后联系,《金融市场学》高教出版社

现货交易:证券买卖成交后按成交价格及时进行实物交元,准备买入每股市价10元的X股

专栏

¾股票价格的波动率

从历史数据估计波动率(一段时期内交易价格标准差的估计值)

一家大公司五年前同时发行了固定利率和浮动利率两种商业票为什么固定利率商票的价格波动范围大于浮动利率商票?为什么固定利率商票的价格波动范围大于浮动利率商票?

对固定利率商票而言,提前赎回的可能性是高还是低?

,目前售价$985,直接价值股票看涨期权的价值-

公司发行的债券分析的一部分,你需要对下表所示的两

根据表中的久期和收益情况,比较两种债券在以下两种

时严格限定为持有到回购日或到期日的缺陷。

明年此时,你预计他会变美元,现在出售收益率为6%,价格要高于你的预测,因此,市

万美元的资产组合,负债的久期为

公司经营管理能力分析这里有四个行业以及对宏观经济的四种预期,将在每种情况下最这里有四个行业以及对宏观经济的四种预期,将在每种情况下最

给定其它变量,也可以求出该公司特定的股票必要收益率

预期市盈率

财务杠杆比率股权融资的资本成本(亦即股票定价时的贴现率)。

wind资讯金融终端介绍

目录

1 WIND 资讯金融终端是什么 ................................................................................................ 1

2 WIND 资讯金融终端快速入门 ............................................................................................ 2

6 基金数据与分析 ................................................................................................................ 19

6.1 基金资料(F9、F10).............................................................................................. 19

2.1 登陆登出 ..................................................................................................................... 2 2.2 查看行情 ..................................................................................................................... 2 2.3 切换品种 ..................................................................................................................... 2 2.4 功能切换 ..................................................................................................................... 2 2.5 快捷方式 ..................................................................................................................... 3

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

二O一二年八月十八日

概况

1

首先,介绍高 收益债的起源 和发展——以 对美国和欧洲 市场分析为主。

2

其次,研读欧 美高收益债市 场发展的历 程——提出对 我国中小企业 私募债发展的 借鉴意义。

3

再次,分析我 国中小企业私 募债发展的现 状。.

4 最后提出对我 国中小企业私 募债未来发展 的展望和研判。

目录

一、高收益债的起源和发展

二、对我国中小企业私募债发展的启示

三、我国中小企业私募债现状解读

四、我国中小企业私募债发展展望

高收益债的起源和发展

高收益债的起源

高收益债券自20世纪70年代末开始在美国出现, 经历30余年时间的发展如今已经广泛覆盖到了 世界范围内的融资市场,成为固定收益证券市场 中发展迅速也颇具争议的金融工具。

美 国

欧 洲

亚 洲

日 本

高收益债的起源和发展

美国 兴起阶段

高收益债券起源 于美国,在20 世纪二三十 年代就已经 存在,最初仅 是由小型公 司为开拓业 务、筹集资 金而发行。 由于高收益 债券的信用 等级很低,所 以当时问津 者较少。 20世纪70年代, 迈克· 米尔肯和 其所在的兰伯 特公司发现了 高收益债券的 投资机会,将其 与杠杆收购联 系在一起,为资 金不足或是想 从高财务杠杆 中获益的收购 方提供融资。 高收益债券一 时间风靡美国 债券市场。 1987年美国发 生股灾对高 收益债券市 场产生较大 的冲击,而之 前的高速扩 张过程中债 券的质量也 在下降。

高收益债的起源和发展

美国衰退阶段

1989年,美国经济进入衰退期,发行 高收益债券的公司没有足够的利润来 偿付高额利息,高收益债券的违约率在 1987年的基础上呈现显著上升,发行 量也出现急剧萎缩。

高收益债的起源和发展

(全球高收益债券市场的发展_格局演变及监管借鉴)

高收益债的起源和发展

即20世纪80年代末期 第一次市场繁荣时期;

三个发展阶段

20世纪90年代欧元问世后, 第二次繁荣时期; 2006-2007年次贷危机发生前, 全球高收益债券市场繁荣时期。

高收益债的起源和发展

世界主要市场高收益债的发展