非税收入新项目编码

最新会计科目及科目编码一览表

最新会计科目及科目编码一览表会计科目名称和编号顺序号编号名称(一) 资产类1 1001 现金2 1002 银行存款3 1009 其他货币资金100901 外埠存款100902 银行本票100903 银行汇票100904 信用卡100905 信用证保证金100906 存出投资款4 1101 短期投资110101 股票110102 债券110103 基金110110 其他5 1102 短期投资跌价准备6 1111 应收票据7 1121 应收股利8 1122 应收利息9 1131 应收账款10 1133 其他应收款11 1141 坏账准备12 1151 预付账款13 1161 应收补贴款14 1201 物资采购15 1211 原材料16 1221 包装物17 1231 低值易耗品18 1232 材料成本差异19 1241 自制半成品20 1243 库存商品21 1244 商品进销差价22 1251 委托加工物资23 1261 委托代销商品24 1271 受托代销商品25 1281 存货跌价准备26 1291 分期收款发出商品27 1301 待摊费用28 1401 长期股权投资140101 股票投资140102 其他股权投资29 1402 长期债权投资140201 债券投资140202 其他债权投资30 1421 长期投资减值准备31 1431 委托贷款143101 本金143102 利息143103 减值准备32 1501 固定资产33 1502 累计折旧34 1505 固定资产减值准备35 1601 工程物资160101 专用材料160102 专用设备160103 预付大型设备款160104 为生产准备的工具及器具36 1603 在建工程37 1605 在建工程减值准备38 1701 固定资产清理39 1801 无形资产40 1805 无形资产减值准备41 1815 未确认融资费用42 1901 长期待摊费用43 1911 待处理财产损溢191101 待处理流动资产损溢191102 待处理固定资产损溢(二) 负债类44 2101 短期借款45 2111 应付票据46 2121 应付账款47 2131 预付账款48 2141 代销商品款49 2151 应付工资50 2153 应付福利费51 2161 应付股利52 2171 应交税金217101 应交增值税21710101 进项税额21710102 已交税金21710103 转出未交增值税21710104 减免税款21710105 销项税额21710106 出口退税21710107 进项税额转出21710108 出口抵减内销产品应纳税额21710109 转出多交增值税21710110 未交增值税217102 应交营业税217103 应交消费税217104 应交资源税217105 应交所得税217106 应交土地增值税217107 应交城市维护建设税217108 应交房产税217109 应交土地使用税217110 应交车船使用税217111 应交个人所得税53 2176 其他应交款54 2181 其他应付款55 2191 预提费用56 2201 待转资产价值57 2211 预计负债58 2301 长期借款59 2311 应付债券231101 债券面值231102 债券溢价231103 债券折价231104 应计利息60 2321 长期应付款61 2331 专项应付款62 2341 递延税款(三) 所有者权益63 3101 实收资本64 3103 已归还投资65 3111 资本公积311101 资本(或股本)溢价311102 接受捐赠非现金资产准备311103 接受现金捐赠311104 股权投资准备311105 拨款转入311106 外币资本折算差额311107 其他资本公积66 3121 盈余公积312101 法定盈余公积312102 任意盈余公积312103 法定公益金312104 储备基金312105 企业发展基金312106 利润归还投资67 3131 本年利润68 3141 利润分配314101 其他转入314102 提取法定盈余公积314103 提取法定公益金314104 提取储备基金314105 提取企业发展基金314106 提取职工奖励及福利基金314107 利润归还投资314108 应付优先股股利314109 提取任意盈余公积314110 应付普通股股利314111 转作资本(或股本)的普通股股利314115 未分配利润(四) 成本类69 4101 生产成本410101 基本生产成本410102 辅助生产成本70 4105 制造费用71 4107 劳务成本(五) 损益类72 5101 主营业务收入73 5102 其他业务收入74 5201 投资收益75 5203 补贴收入76 5301 营业外收入77 5401 主营业务成本78 5402 主营业务税金及附加79 5405 其他业务支出80 5501 营业费用81 5502 管理费用82 5503 财务费用83 5601 营业外支出84 5701 所得税85 5801 以前年度损益调整。

非税收入核算培训课件

非税收入基础数据

非税收入核算培训

非税收入基础数据

一、基础数据的构成 二、基础数据的作用 三、执收单位基础数据 四、收入项目基础数据 五、单位项目挂接 六、票据基础数据 七、基础数据的共享

非税收入核算培训

一、基础数据的构成

—— 执收单位 —— 收入项目 —— 票据

非税收入核算培训

非税收入基础数据

待分成收入 A单位-s

应缴本级国库收入

非税机构-资产占用费

非税收入核算培训

会计分录: 借:待分成收入— A单位-s项目

收入额×计提比例

贷:应缴本级国库收入

— 非税机构-资产占用费 收入额×计提比例

非税收入核算培训

非税收入分成与统筹

一、分成业务的处理 二、资产占用费的征收及扣缴 三、政府统筹调剂资金的扣缴 四、结转应缴国库、专户收入

望城县非税局

00000 非税机构

01

长沙市

07

望城县非税局

非税收入核算培训

非税收入基础数据

一、基础数据的构成 二、基础数据的作用 三、执收单位基础数据 四、收入项目基础数据 五、单位项目挂接 六、票据基础数据 七、基础数据的共享

非税收入核算培训

四、收入项目基础数据

收入项目基础数据的内容

项目名称 项目性质 收费依据 计量单位

分成业务处理:

数据库 设定

项目

待分成 分成比例 收入

非税收入核算培训

应上解上级 分成收入

本级非税收入

应返还下级 分成收入

会计分录:

借: 待分成收入 贷:非税收入 应上解上级分成收入 应返还下级分成收入

非税收入核算培训

分成业务的处理:

(一)上下级分成业务的处理 (二)同级分成业务的处理 (三)分成核算的几个特点

黑龙江省财政厅关于进一步规范非税收入项目管理有关问题的通知-黑财函[2012]125号

![黑龙江省财政厅关于进一步规范非税收入项目管理有关问题的通知-黑财函[2012]125号](https://img.taocdn.com/s3/m/d6557dc0d05abe23482fb4daa58da0116c171fbc.png)

黑龙江省财政厅关于进一步规范非税收入项目管理有关问题的通知正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 黑龙江省财政厅关于进一步规范非税收入项目管理有关问题的通知(黑财函[2012]125号)省直各有关单位:随着非税收入收缴管理改革的不断推进,非税收入项目管理工作中出现了一些新情况、新问题。

为进一步规范非税收入项目库使用流程,确保非税收入收缴管理改革顺利进行,现就有关要求通知如下:一、关于新增和变更非税收入项目流程非税收入执收单位在收到新增或变更非税收入项目文件后,应从省财政厅网站(网址:ftp://10.60.1.224/)下载并填制《非税收入收缴项目明细表》(附后)一式四份,执收单位签章后报送省财政厅综合处。

经省财政厅综合处、非税处、国库处审核盖章后,由省财政厅国库处将非税收入项目在系统项目库中进行添加或变更。

省直主管部门所属单位全部新增或变更非税收入项目的,可由省直主管部门统一填报《非税收入收缴项目明细表》,并将具体执收单位名单附后。

二、关于非税收入项目级次设置根据省有关部门下发的非税收入立项、项目标准变更等相关文件要求,按照行政事业性收费目录、政府性基金目录,在系统项目库中按部门分类分级次设置,超过三个级次的非税收入项目分类合并到三级执行,执收标准通过设置收缴金额上限和下限执行。

本通知于2012年6月1日起执行。

附件:1.非税收入收缴项目明细表2.非税收入收缴项目明细表(表样)二○一二年六月一日附件1:非税收入收缴项目明细表年月日类别:□新增□变更□删除(请用"√"选择)执收单位编码执收单位名称政府收入科目编码政府收入科目名称项目级次项目编码项目名称项目属性收费类别资金性质收费标准类型收费金额计量单位分成标准分成目标单位收入级次执行期限文件依据填写说明:1、“项目级次”:指依据国家或省下发的收费目录等相关政策文件,按项目层次分级次填写。

非税收入科目调整对照表

103040150

其他缴入国库的公安行政事业性 收费

103040150 103040198

新增(预内) 公安戒毒治疗收费 其他缴入国库的公安行政事业性 收费 教育收费 新增(预外) 其他缴入财政专户的公安行政事 业性收费 法院行政事业性收费收入 诉讼费 培训费 新增(预内) 其他缴入国库的法院行政事业性 收费 教育收费 新增(预外) 其他缴入财政专户的法院行政事 业性收费 司法行政事业性收费收入 外国律师事务所办事处申请手续 费 外国律师事务所办事处年检费 公证费 法律职业资格证书工本费

国 科目编码

103040650

家

收费

分 类 科 目 科 目 名 称

其他缴入国库的商贸行政事业性

四 科目编码

103040650 103040698

川

省 分 类 科 科 目 名 称

目 说 明

其他缴入国库的商贸行政事业性 收费 教育收费 新增(预外) 其他缴入财政专户的商贸行政事 业性收费 财政行政事业性收费收入 证书工本费 考试考务费 财政票据工本费 会计电算化知识、会计上岗、继 续教育培训考试收费 培训费 其他缴入国库的财政行政事业性 收费 教育收费 其他缴入财政专户的财政行政事 业性收费 税务行政事业性收费收入 证书工本费 新增(预内) 税务发票工本费 其他缴入国库的税务行政事业性 收费 培训费 新增(预外) 其他缴入财政专户的税务行政事 业性收费 海关行政事业性收费收入 海关监管手续费 证书工本费 施封锁成本费 进口货物滞报金 知识产权海关保护备案费 ATA单证册调整费 报关员培训考试发证费 货物行李物品保管费 培训费 新增(预内) 其他缴入国库的海关行政事业性 收费 其他缴入财政专户的海关行政事 业性收费 审计行政事业性收费收入 考试考务费 培训费 新增(预内) 其他缴入国库的审计行政事业性 收费 新增(预 明

新旧财政总预算会计制度会计科目对照

新旧财政总预算会计制度会计科目对照新旧财政总预算会计制度是指在财政预算编制和执行过程中所采用的会计制度。

新旧制度之间存在一些差异,主要体现在会计科目的设置方面。

下面将通过详细对比新旧财政总预算会计制度会计科目的设置差异,分析其影响和意义。

一、新旧财政总预算会计制度会计科目的设置差异1.预算科目的调整新制度对预算科目进行了调整,取消了“支出经济分类”、“预算拨款经济分类”等旧制度中的一些科目。

同时,增加了“预算经济分类”、“预算科目”等新的科目。

这一调整,使得新旧制度中的预算科目数量和分类方式发生了较大变化。

2.会计科目的调整新制度对会计科目进行了调整并重新编码,与旧制度的会计科目相比,增加了一些新的会计科目,如“预算收入”、“预算调整”、“全口径预算收支”等。

同时,对一些旧制度中存在的重复和冗余的会计科目进行了调整和优化。

3.会计科目编码的调整新制度对会计科目编码进行了调整,将旧制度中的三位编码调整为四位编码,以更好地满足会计信息管理和分析的需要。

下面是新旧财政总预算会计制度会计科目的对照表:旧制度会计科目新制度会计科目1001账户资金1001预算收入1003借款资金1003借款资金......2001预算拨款收入2001预算拨款收入2003预算调整收入2003预算调整收入......3001管理费用3001管理费用3003社会保障支出3003社会保障支出......4001无偿调拨资金4001无偿调拨资金4003预算调整支出4003预算调整支出......5001预算项目5001预算项目5003项目款打印费5003项目款打印费......6001入库资金6001入库资金6003计划调拨资金6003计划调拨资金......7001物资销售收入7001物资销售收入7003资产转让收入7003资产转让收入......8001非税收入8001非税收入8003行政事业性收费8003行政事业性收费......9001负债科目9001负债科目9003所有者权益科目9003所有者权益科目......通过对比可以看出,新旧财政总预算会计制度的会计科目设置存在较大差异。

申请开通非税收入项目编码工作流程

申请开通非税收入项目编码工作流程各执收单位:根据《青岛市非税收入管理办法》(青政字〔〕号)规定,政府非税收入实行收缴分离制度。

为方便执收单位在“青岛市非税收入收缴管理系统”开通新的项目编码,现将有关工作流程说明如下:一、下载填写《青岛市政府非税收入项目审核表》(附件)可通过互联网登录市财政局网站—非税收入管理—其他()栏目,或者通过财政局系统登录青岛市非税收入网—办事指南()下载。

《青岛市政府非税收入项目审核表》应加盖执收单位和主管部门公章,并提交以下材料:.书面申请。

内容应包括项目名称、理由、目的、征收对象、范围、标准、执收单位、方式、执行期限、收入解缴方式、预计年度收入金额以及执收单位的性质、人员、经费来源状况和执行的财务管理制度等。

. 相关法律、行政法规、地方性法规政策依据。

政府性基金和行政事业性收费,应提交省级以上批准立项、标准、分成及其他有关资金管理的文件依据。

- 1 - / 3国有资源(资产)有偿使用收入,应提交有关审批手续或批准文件,以及其他有关收入金额、收缴时间及证明资产所有权属的材料(如报废回收中心付款单据、公开拍卖成交单、出租出借合同、拆迁补偿协议、房屋所有权证等)。

.能证明单位性质和执收主体资格文件依据(编委批文、事业单位法人证书、组织机构代码证书、办学许可证书、收费许可证书、权威部门下发的业务授权或委托代收文件、会议纪要等)。

.财政部门要求提供的其他有效证明材料。

上述材料请同时提供复印件,并加盖申请单位公章。

二、财政部门审核(一)申请单位将所有材料提报给市财政局归口业务处进行初审。

归口业务处填写《青岛市政府非税收入项目审核表》收入科目编码,在“相关业务处室意见”栏填写初审意见。

如国有资产有偿使用或处置收入上缴前未办理有关审批手续,申请单位还应将前述材料提报市财政局行政事业资产处,由行政事业资产处在“相关业务处室意见”栏填写办理意见。

(二)申请单位将前述材料报市财政局综合处复审。

非税收入收缴管理系统功能介绍

• 调整管理 – 调整申请录入、调整申请审核

• 地方向中央分成管理 – 生成分成明细

• 手续费管理 – 手续费标准设置、手续费结算

•

缴款书接入流程

•

接入、核对银行数据

• 接入银行数据 – 接入过程中同时进行审核 – 审核单位是否有此票号、收费标准是否超标、分 成、代收是否正确等 – 将审核结果反映到接入明细中

•执收单位

•【单位开票】

•缴 款 人 缴 款

•代收银行

•【银行代收】

•

数据流程概述

•财政业务子系统

•银行预审子系统

•银行临柜子系统 •(银行自行开发)

•外围查询子系统 •数据交换中心

•执收单位子系统

•

系统功能划分

•财政业务子系统

•

系统功能划分

•

基础数据管理

• 银行管理 – 专户银行维护 – 汇缴专户维护(系统支持汇缴专户管理模式) – 银行网点维护

省

10%

A市

20%

B市

50%

县

70%

县

40%

•

其他内容

• 财政区划维护 • 行业维护 • 分成方向维护 • 代收方向维护 • 大厅项目关联

•

系统功能划分

•

票据管理

• 票据定义管理 – 票据种类维护、票据名称维护、票据单价维护、票据 仓库维护

• 印制计划管理 – 计划制定、计划执行跟踪、印刷厂维护、准印票据维 护

•

执收单位管理

• 单位的灵活调整(编码、名称、隶属关系等)、停用/启用处理 • 可以限定执收单位的专户银行 • 支持执收单位的汇缴专户管理模式 • 灵活设定单位的缴库方式

税收分类编码

51 1 01 01 12 06

1010112060000000000 甘蓝类蔬菜

包括结球甘蓝(别名:洋白菜、 卷心菜、包心菜、椰菜、莲花白 、包包白、圆白菜、茴子白)、 球茎甘蓝(别名:苤蓝、菘、玉 蔓菁、芥蓝头、擘蓝)、花椰菜 (别名:花菜、菜花)、青花菜 (别名:木立花椰菜、意大利花 椰菜、嫩茎花椰菜、绿菜花、西 兰花)、芥蓝(别名:白花芥 蓝)、抱子甘蓝(别名:芽甘蓝 、子持甘蓝)、羽衣甘蓝(别 名:绿叶甘蓝、菜用羽衣甘蓝、 叶牡丹、花包菜)。

包括甘蔗、甜菜、其他糖料。

指未去梗的烟草,包括未去梗烤 烟叶、未去梗晒烟叶、未去梗晾 烟叶、未去梗白肋烟、其他未加 工烟草。 指初烤未去梗烤烟叶,不包括复 烤烟叶(详见1030401)。

指其他未加工烟草,包括未去梗 晒烟叶、未去梗晾烟叶、未去梗 白肋烟、其他未加工烟草。

包括苜蓿、青饲料、饲料牧草、 其他饲料作物,不包括种用饲料 作物(详见101011905)。 包括苜蓿干草、羊草、沙打旺、 其他饲料牧草。

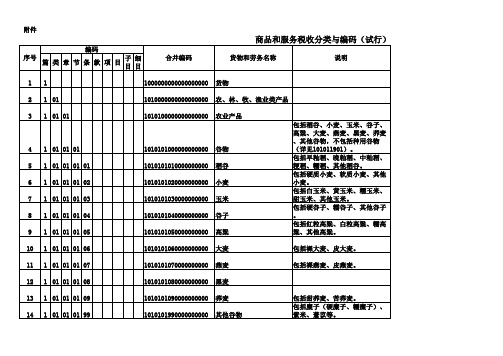

附件

编码

序号

篇

类

章节条源自款项目子 目

细 目

合并编码

商品和服务税收分类与编码(试行)

货物和劳务名称

说明

11

1000000000000000000 货物

2 1 01

1010000000000000000 农、林、牧、渔业类产品

3 1 01 01

4 1 01 01 01 5 1 01 01 01 01 6 1 01 01 01 02 7 1 01 01 01 03 8 1 01 01 01 04 9 1 01 01 01 05

53 1 01 01 12 08 54 1 01 01 12 09

1010112080000000000 瓜类蔬菜 1010112090000000000 番茄等茄果类蔬菜

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

通信工程质量监督费-通信 设备安装工程

0099990103 900104

通信工程定额测定费

00999902

0099990201 900105

0099990202 900106

00999903

204102

0099990301 20410201

电力工程质量监督管理费 电力建设工程质量监督管 理费 电力建设工程定额测定费

非分成项目

工作承办单位100

元

通用

学生 0.0000 0.0000

其他 其他 0.00 0.00

0.00

0.00

非分成项目 通用 非分成项目 通用

0099998201 60620701

学杂费

湘价服 [2002]223号

湘价服 [2002]223号

学生

0.0000 0.0000 每人每年 其他

0.00

湘价费 [2003]74号

0099998103 00620103

初级职务任职资格评审费

湘价费 [2003]74号

00999982

606203

0099998201 60620401

学校收费 学费

湘价费 [2004]111号

申请 者

320.00 00

320.00 00

每人

申请 者

260.00 00

260.00 00

推荐部门15元,市 州(厅、局)职改 办资格审查费15 元,中级专业技术 职务任职资格评审 非分成项目 工作承办单位200 元

通用

专业技

术职务

任职资 格申请

125.000 0

0.0000

评审人

员

每人

其他 0.00 0.00

0.00

0.00

推荐部门10元,县

(市州、厅局)职

改办资格审查费15

元,初级专业技术 职务任职资格评审

00999983

60620305 60620306 60620307 60620308 60620309 60620310 900201

00999983

951201

00999984

60620206

00999985

01 0102 010202 0104

60620302

杂费 住宿费

湘价费 [2004]111号

00999950510 201

00999950510 202

30120201020 1

30120201020 2

职业技能鉴定费(中级 工)-A类

职业技能鉴定费(中级 工)-B类

湘价费 [2001]328 号

湘价费 [2001]328 号

00999950510 203

30120201020 3

职业技能鉴定费(中级 工)-C类

其他 0.00 0.00

0.00 0.00

0.00

0.00

非分成项目 通用

非分成项目 通用

推荐部门30元,省

职改办资格审查费

20元,省高级专业

技术职务任职资格 评审工作承办单位

非分成项目

370元

通用

专业技

术职务

任职资 格申请

230.000 0

0.0000

评审人

员

每人

其他 0.00 0.00

0.00

0.00

程建设 20.0000 0.0000 量(万 其他 0.00 0.00

单位

元)

受监工

建安工作

程建设 25.0000 0.0000 量(万 其他 0.00 0.00

单位

元)

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

非分成项目 非分成项目 非分成项目 非分成项目 非分成项目 非分成项目

每人

申请 者

200.00 00

200.00 00

每人

申请 者

380.00 00

380.00 00

每人

申请 者

320.00 00

320.00 00

每人

申请 者

260.00 00

260.00 00

每人

专业技

术职务

任职资 格申请

420.000 0

0.0000

评审人

员

每人

其他 0.00 0.00 0.00 0.00

000202

03510102

代收下级财政票据工本费

0.0000 0.0000

其他 0.00 0.00

0.00

0.00

非分成项目 通用

000203

学校代收费

其他

非分成项目 通用

00020301

60620406

代收费

湘价费 [2004]111号

学生 0.0000 0.0000 每生

其他 0.00 0.00

其他

择校费

其他

民办学校收费

短期培训班收费 短期培训班收费 非课改地区城镇初中一费 制收费 其他城区(县城)中学学 费 政府性基金收入 农网还贷资金 地方农网还贷资金 库区维护建设基金收入

0.0000 0.0000 0.0000 0

0.0000 0.0000

建设工程质量监督费

建设工程质量监督管理费- 湘价费

长沙市

[2001]261号

0099990302 20410202

建设工程质量监督管理费- 湘价费

其他地级市

[2001]261号

0099990303 20410203

建设工程质量监督管理费- 湘价费

其他县、市

[2001]261号

00999950 0099995051 30120201

通用 通用 通用 通用 通用 通用

非分成项目 通用

非分成项目 通用

非分成项目 通用

非分成项目 通用

非分成项目 通用

非分成项目 非分成项目

通用 通用

具体标准见文件 非分成项目 通用

具体标准见文件 非分成项目 通用

具体标准见文件 非分成项目 通用

申请 者

260.00 00

260.00 00

每人

申请 者

200.00 00

200.00 00

每人

申请 者

150.00 00

150.00 00

每人

其他 其他 其他 0.00 0.00 0.00 0.00 其他 0.00 0.00 0.00 0.00 其他 0.00 0.00 0.00 0.00 其他

非分成项目 通用 非分成项目 通用 非分成项目 通用 非分成项目 通用 非分成项目 通用 非分成项目 通用

湘价费 [2001]328 号

00999950510 3

00999950510 301

00999950510 302

00999950510 303

3012020103

30120201030 1

30120201030 2

30120201030 3

职业技能鉴定费-高级工

职业技能鉴定费(高级 工)-A类

职业技能鉴定费(高级 工)-B类

0.0000 0.0000 0.0000 0.0000

国库 国库 国库 国库

非分成项目 通用 非分成项目 通用

非分成项目 通用

非分成项目 非分成项目

通用 通用

非分成项目 通用 非分成项目 通用

非分成项目 通用 非分成项目 通用

非分成项目

非分成项目 非分成项目

通用 通用 通用 通用

非分成项目 非分成项目 非分成项目 非分成项目

保证金(备用金) 安全生产风险抵押金 安全生产目标管理责任风 险金

矿山地质环境治理备用金

公务护照押金 押金

0.0000 0.0000

其他 其他 其他 0.00 0.00

其他 其他 其他

0.00

0.00

0.00

0.00

按实收取

非分成项目 通用

非分成项目 通用

非分成项目 通用

非分成项目 通用

非分成项目 非分成项目

60620602

代收费

湘价服 [2002]223号

湘价服 [2002]223号

学生

0.0000 0.0000 每人每年 其他

0.00

0.00

0.00

0.00

按实收取

00020301

60620702

代收费

湘价服 [2002]223号

湘价服 [2002]223号

学生

0.0000 0.0000 每人每年 其他

其他 学生 0.0000 0.0000 每生每期 其他 0.00 0.00

0.00

0.00

住宿费 学校其他收费 必定书籍课本费

湘价服 [2002]223号

湘价服 [2002]223号

学生

0.0000 0.0000 每人每年 其他

0.00

0.00

其他

其他

0.00

0.00

音像教材费

其他

作业本费

其他

自愿部分收费

通用 通用 通用 通用

010401

451301

库区维护 基金收入

(81)电财 字第56号

(81)电财 字第56号

水电站 0.0000

0.0000

0.00

0.00

0.00

0.00

按实收取

00020301

60620704

代收费

湘价服 [2002]223号

湘价服 [2002]223号