四川成都房地产整体市场分析报告

成都房地产市场分析

成都房地产市场分析一、市场概况成都作为中国西部重要的经济中心城市,房地产市场向来备受关注。

根据最新数据显示,成都房地产市场呈现出以下几个特点:1. 市场规模:成都房地产市场规模庞大,房地产投资总额持续增长。

根据统计数据,去年成都房地产投资总额达到XX亿元,同比增长XX%。

2. 房价走势:成都房价整体呈现稳定增长态势。

近年来,成都房价保持相对稳定的增长,但增速有所放缓。

根据数据显示,去年成都新建商品住宅平均价格为XX万元/平方米,同比增长XX%。

3. 供需关系:成都房地产市场供需关系相对平衡。

尽管市场供应量逐渐增加,但由于成都经济的快速发展和人口增长,房屋需求依然旺盛。

市场供需关系整体上保持相对平衡状态。

4. 地段分布:成都房地产市场地段分布较为均衡。

成都市内各区域的房地产项目分布相对均衡,不同区域的房价差异相对较小。

二、市场影响因素成都房地产市场的发展受到多个因素的影响,主要包括:1. 政策因素:政府的相关政策对市场起到重要影响。

政府通过土地供应、购房限制、贷款政策等手段来调控房地产市场,保持市场稳定发展。

2. 经济因素:成都经济的发展对房地产市场产生直接影响。

随着成都经济的快速增长,人民收入水平提高,购房需求不断增加,促使房价上涨。

3. 人口因素:成都人口的增长对房地产市场需求产生重要影响。

随着人口的增加,对住房的需求也在增加,推动了房地产市场的发展。

4. 城市规划因素:城市规划对房地产市场产生重要影响。

成都作为中国西部重要城市,城市规划的调整和发展对房地产市场的布局和价格产生影响。

三、市场前景分析根据对成都房地产市场的分析,可以得出以下市场前景:1. 市场稳定增长:成都房地产市场估计将保持稳定增长态势。

随着城市经济的发展和人口的增加,房地产市场需求将持续增加,市场规模将进一步扩大。

2. 地产项目多样化:未来成都房地产市场将呈现多样化发展趋势。

除了传统的住宅项目外,商业地产、写字楼、工业园区等项目也将逐渐增多,丰富市场供给。

成都市房地产市场分析报告

成都市房地产市场分析报告市场概况成都市房地产市场是一个活跃且具有潜力的市场。

近年来,成都市的经济发展迅速,吸引了大量的人口流入。

这导致了对住房需求的增加,推动了房地产市场的持续增长。

供需情况当前,成都市的房地产市场供需双方形势较为平衡。

尽管供应量有所增加,但仍然无法满足市场需求的快速增长。

房地产市场的供应侧改革仍需加强,以满足不断增长的住房需求。

价格趋势成都市房地产市场的价格趋势呈现稳定上涨态势。

良好的经济发展和人口流入是导致房价上涨的主要原因。

然而,政府对房地产市场的监管也在加强,以避免出现房价过快上涨的风险。

政策环境成都市的政府一直致力于提供稳定和可持续的房地产市场环境。

政府出台了一系列政策,包括限购和限售措施,以控制市场需求。

此外,政府还支持经济适用房等保障性住房的建设,以满足低收入群体的住房需求。

投资机会成都市的房地产市场提供了许多投资机会。

随着城市的不断发展,一些新兴地区的房地产项目有望获得良好的回报。

此外,商业地产和写字楼等商业用途的房地产也具有较高的投资潜力。

风险和挑战尽管成都市房地产市场存在许多投资机会,但也存在一些风险和挑战。

市场的竞争激烈,投资者需要谨慎选择项目,评估风险。

此外,政府对房地产市场的监管加强,也需要投资者密切关注政策变化。

综合建议作为投资者,在进入成都市房地产市场前应全面了解市场情况。

应密切关注政府政策的变化,并根据市场趋势做出明智的投资决策。

此外,投资者还应谨慎选择合适的项目,并充分评估投资风险。

以上是对成都市房地产市场的简要分析报告,希望能对您有所帮助。

2023年成都房地产行业市场研究报告

2023年成都房地产行业市场研究报告成都作为中国西部地区的重要城市,房地产行业一直是成都市经济发展的重要支撑。

本文将对成都房地产行业的市场情况进行综合分析。

一、成都房地产市场概况成都房地产市场自2000年开始快速发展,目前已成为中国西部地区最具竞争力和潜力的房地产市场之一。

截至2021年底,成都全市商品房销售面积达到2000万平方米,同比增长10%。

其中,住宅销售面积占据主导地位,商业办公用房和服务业用房也有较大发展。

二、成都房地产市场的主要特点1. 市场供应充足:成都近年来加大房地产投资力度,推动了房地产市场规模的扩大。

同时,成都市政府也鼓励外来企业入驻,并提供优惠政策,吸引了一大批企业前来成都投资兴业。

市场供应充足,满足了市民的购房需求。

2. 房价相对稳定:成都房价相对于一线城市和部分二线城市仍然较为稳定。

截至2021年底,成都市商品住宅平均价格为每平方米1.2万元左右,同比上涨2%。

这主要受到成都土地市场供应充足、政策控制力度适度等因素的影响。

3. 市场结构合理:成都房地产市场的市场结构相对合理。

市场供应主要集中在住宅、商业办公和服务业用房等领域,不同类型的房地产产品适度满足了市场需求。

同时,市场竞争程度适中,有助于维持市场稳定。

4. 二手房市场活跃:成都二手房市场相对活跃,所占比重较大。

这主要受到成都人口流入和经济发展的影响。

大量外来人口进入成都,增加了房屋需求,同时也促使二手房交易活跃。

三、成都房地产市场存在的问题和挑战1. 土地供应压力较大:尽管成都市政府加大了土地供应力度,但受到成都地理条件的限制,土地供应仍然面临一定的压力。

高价购地可能导致房价上涨,加大购房压力。

2. 房地产市场波动风险:任何一个城市的房地产市场都存在波动风险,成都也不例外。

政策调整、经济环境变化等因素都可能对成都房地产市场造成影响。

房地产企业应密切关注市场动态,进行灵活调整。

3. 市场竞争加剧:随着成都房地产市场的持续发展,市场竞争日益激烈。

2024年上半年成都房地产研究报告

一、市场总体情况2024年上半年,成都房地产市场保持了较为稳定的发展态势。

受到国家政策的影响,调控政策继续加强,房价涨幅得到了有效控制。

在供需关系方面,供应量逐渐增加,而市场需求总体上持续稳定。

二、成交量与价格成都房地产市场上,2024年上半年的成交量相比于去年同期有所下降。

其中,住宅市场成交量下降了10%,商业市场成交量下降了5%。

而价格方面,平均房价较去年同期上涨了3%,涨幅相对较低。

三、土地市场土地市场方面,成都在上半年共出让了43宗土地,总成交价为260亿元。

其中,住宅用地成交数量较多,占比超过50%,商业用地和工业用地成交数量较少。

四、供需关系供应方面,2024年上半年成都新增住宅供应面积达到了360万平方米,同比增长了10%。

商业用地供应面积为110万平方米,较去年同期增长了5%。

需求方面,新购住宅需求相对平稳,改善性需求有所增加。

商业市场需求相对较为稳定,投资购房者和自住购房者占比均衡。

五、项目表现2024年上半年,成都市场上一些特色项目表现突出。

其中,企业用地供应达到85万平方米,其中包括了一些高新技术和互联网企业的用地需求。

此外,一些高端住宅项目和商业综合体项目也取得了较好的销售成绩。

六、投资方向根据市场实际情况,2024年上半年成都房地产市场的投资方向主要集中在以下几个方面:住宅项目投资仍然是主要方向,尤其是以改善性需求为主的改善型住宅项目;高新技术企业用地供应也是一个投资热点;商业地产项目也具有一定的投资价值。

七、展望下半年展望2024年下半年,成都房地产市场将继续保持稳定发展的态势。

政策调控将继续加强,确保市场的稳定性。

另外,未来土地市场仍将保持活跃,住宅和商业用地供应量有望继续增加。

市场需求方面,改善型住宅和企业用地需求将继续增加。

总结:2024年上半年,成都房地产市场发展稳定,成交量和价格相对较低。

土地市场活跃,供应量逐渐增加。

供需关系保持平衡,改善性住宅和商业需求持续增加。

2024年成都房地产市场环境分析

2024年成都房地产市场环境分析1. 引言本文将对成都房地产市场的环境进行分析。

首先,我们将概述成都的地理位置和经济发展情况,然后深入探讨成都房地产市场的供求情况、政策环境、竞争格局以及市场前景。

2. 成都地理位置和经济发展概述成都位于中国西南部,地理位置优越,交通便利。

作为四川省省会,成都是中国西部地区的经济和文化中心。

近年来,成都经济持续快速增长,成为中国内地吸引外资的主要城市之一。

成都的经济活动主要集中在制造业、金融、信息技术和旅游业等领域。

3. 房地产市场供求情况成都房地产市场的供求情况一直保持着相对平衡的状态。

随着成都经济的发展和人口增长,住房需求持续增加。

作为西部地区的中心城市,成都吸引了大量外地人口前来工作和生活,进一步推动了房地产市场的发展。

然而,近年来房地产市场的供应也有所增加,使市场供求关系相对稳定。

4. 政策环境分析近年来,中国政府出台了一系列政策来促进房地产市场的稳定发展。

成都市政府也制定了一些具体政策以应对市场变化。

例如,加大供地力度、推行限购政策、控制房价上涨等。

政府的政策措施对于成都房地产市场的发展起到了积极的引导作用。

5. 市场竞争格局成都房地产市场竞争格局较为激烈。

目前,成都有许多知名的房地产开发商在市场竞争中占据主导地位。

与此同时,一些本土开发商也在市场上崭露头角,增加了市场竞争的激烈程度。

竞争促使开发商提高产品品质和服务水平,为购房者提供更好的选择。

6. 市场前景展望未来,成都房地产市场仍将保持稳定增长的趋势。

随着成都经济的不断发展和人口的持续增加,房地产市场的需求将继续增加。

政府的政策引导和竞争的推动将促使市场保持健康发展。

然而,也需要注意防范潜在的风险,如房地产泡沫等。

7. 结论通过对成都房地产市场的环境分析,我们可以看出成都作为中国西南地区的重要城市,具备了良好的发展基础和巨大的发展潜力。

房地产市场供需平衡、政府的政策引导和市场竞争将成为未来市场发展的重要动力。

2023年成都房地产行业市场调研报告

2023年成都房地产行业市场调研报告一、市场概况成都市是西南地区的经济文化中心和先进装备制造业基地,是目前全国百强城市之一,经济发展起步较早,人口规模大,市场活力强。

目前,成都房地产市场分为住宅、商业、写字楼等三个主要领域。

其中,住宅市场是成都房地产市场的重要组成部分,随着人口的增加、城市面积的扩大以及城镇化进程的加快,成都房地产市场也呈现出快速发展的趋势。

二、市场区域划分成都市房地产市场区域主要分为城区和郊区两大板块。

城区主要包括锦江、青羊、金牛、武侯、成华、高新、双流、天府新区等区域;郊区则包括龙泉、新都、温江、都江堰等区域。

其中,锦江、青羊、金牛三个区域是成都市的中心区域,商业、文化、教育、交通等资源集中,是成都市房地产市场的重要板块。

三、市场需求分析成都房地产市场需求主要集中在住宅市场。

随着城市化进程的加快,人口的不断增加,住房需求也在不断增长。

而市场需求主要来自于三方面:一是本地购房需求,包括常住居民、新人结婚置业、退休人员等;二是外来购房需求,包括周边地市人口转移、外地购房者、跨境购房者等;三是投资性需求,包括投资房、租赁房等。

四、市场价格分析成都房地产市场价格取决于多方面因素,其中最为重要的是房价波动、地价波动和政策调控等。

目前,成都房地产市场总体稳中有升,受政府调控政策、市场竞争、消费者心理等因素影响,成都市房地产市场价格整体维持在一个较为稳定的水平。

五、市场供给分析成都房地产市场供给主要来自于三方面:一是商品房开发,包括开发商自持、贷款开发和公司改造等方式;二是农民闲置土地开发,由土地流转进入房地产市场;三是改造旧城。

随着城市化进程的加快,成都房地产市场的供给将不断增加,但受城市规划、土地供应等多方面因素所制约,供给能力有限。

六、市场趋势分析成都房地产市场的发展趋势将受多种因素影响:一是政策调控,政府将继续加强对房地产市场的调控,既要促进房地产市场健康发展,又要防止房价过快上涨;二是市场竞争,成都房地产市场竞争激烈,房地产企业将不断提高产品质量和服务水平,以满足消费者需求;三是消费者心理,随着人们消费观念和购房需求的变化,市场也将不断变化。

成都房地产分析报告

成都房地产分析报告1. 引言成都作为中国西南地区的经济中心,房地产市场一直备受关注。

本文将对成都房地产市场进行全面分析,探讨其发展趋势和潜在机会。

2. 市场概况2.1 市场规模根据最新数据,成都房地产市场规模庞大,吸引了大量投资者和购房者。

截至目前,成都市房地产总产值已达到X亿元,占到当地GDP的X%。

2.2 供需关系成都房地产市场供需关系紧张。

随着城市化进程的加速,人口流入成都的速度呈现上升趋势。

然而,供应量的增长并没有跟上需求的脚步,导致房价上涨。

2.3 区域差异成都房地产市场的不同区域呈现出明显的差异。

核心商业区的房价一直居高不下,而远离市中心且发展较新的区域则价格相对较低。

投资者可以根据自身需求和风险承受能力选择合适的区域。

3. 发展趋势3.1 住宅市场成都住宅市场一直是主力军,未来仍将保持持续增长。

随着城市人口的增加和年轻人的独立购房需求的上升,住宅市场将继续保持旺盛的需求。

3.2 商业地产市场成都商业地产市场也呈现出快速发展的势头。

随着消费升级和商业环境的改善,越来越多的商家选择在成都开设门店,带动了商业地产市场的繁荣。

3.3 创新科技与房地产近年来,成都房地产市场开始与创新科技相结合。

通过引入智能化设备和数据分析,提高了房地产管理的效率和便利性。

这一趋势有望继续推动成都房地产市场的发展。

4. 潜在机会4.1 二手房市场近年来,成都二手房市场持续火爆。

购房者在寻找更大、更舒适的居住空间时,二手房市场提供了一种更为经济实惠的选择。

投资者可以考虑在这一市场中寻找机会。

4.2 物业管理服务随着房地产市场的发展,物业管理服务的需求也越来越高。

提供高质量、高效率的物业管理服务有望成为一个潜在的投资机会。

4.3 人口流入的新兴区域随着城市化进程的推进,成都的发展不仅局限于市中心区域。

一些周边区域也开始受到人口流入的影响,成为新的发展热点。

投资者可以关注这些新兴区域的房地产市场。

5. 风险和挑战5.1 政策调控随着房地产市场的火爆,政府采取了一系列的调控措施,以控制房价上涨速度。

XX年上半年成都市房地产市场分析

房地产市场是一个与国民经济息息相关的重要产业,也是一个反映城市经济发展的重要指标。

以下是对XX年上半年成都市房地产市场的分析。

一、整体市场情况二、住宅市场在住宅市场中,刚需和改善型需求仍然是市场的主要动力。

由于人口流入的增加和市民收入的提高,居民购房需求不断增加。

中低价位的住宅项目受到广泛关注,热销的热点区域主要集中在城市中心及周边的便利交通和配套设施较完善的地段。

同时,高端豪宅市场也有一定的发展,一些豪宅项目受到富裕阶层的追捧。

三、商业地产市场成都市商业地产市场在XX年上半年经历了持续的改善。

各大商圈的投资者和商家纷纷入场,使得商业地产的租金和售价逐步上涨。

尤其是一些繁华商区的租金水平翻倍增长,商业地产成为各类资金追逐的焦点。

此外,大型的购物中心和商业项目陆续投入使用,为商业地产市场增添了新的活力。

四、写字楼市场成都市写字楼市场也表现出了强劲的增长势头。

随着成都作为西部地区重要的商务和金融中心的地位的提升,写字楼市场需求逐步增加。

特别是在一些成熟的商务区域,写字楼项目供不应求,租金水平逐步攀升。

同时,大量的外资企业和金融机构纷纷进驻,为该市场带来新的发展机遇。

五、政府政策调控综上所述,XX年上半年成都市房地产市场总体保持稳定增长。

住宅市场需求旺盛,商业地产市场和写字楼市场表现出强劲增长态势。

政府出台的调控政策有效遏制了市场的过热发展,维护了市场的稳定。

然而,随着房地产市场的持续发展,一些问题也逐渐显现出来,如市场泡沫风险、过度依赖房地产产业等,需要政府、开发商和投资者共同努力来解决。

2024年成都房地产市场调查报告

2024年成都房地产市场调查报告1. 引言本报告旨在对成都地区的房地产市场进行调查,分析市场状况、趋势和影响因素,并提供有关市场发展的建议。

调查的范围包括房价、销售情况和市场竞争等方面。

2. 市场概况2.1 市场规模根据调查数据显示,成都房地产市场规模庞大,持续增长。

截至目前,成都市区和周边地区全年房地产销售额超过150亿元人民币。

2.2 房价走势过去一年,成都房地产市场呈现稳定增长的态势。

尽管受到疫情影响,房价涨幅相对较小,但总体上仍保持了正增长。

2.3 市场竞争成都房地产市场竞争激烈,许多开发商争相进入市场。

在成都市区和周边地区,有大量的房地产项目正在进行中,给市场带来了激烈的竞争压力。

3. 影响因素分析3.1 政策因素政策因素对成都房地产市场有重要影响。

例如,政府出台的土地政策、贷款政策和购房限制政策等,都会对市场供求和房价走势产生直接影响。

3.2 经济因素成都地区的经济发展状况也是影响房地产市场的重要因素。

经济增长带动了人民收入的增加,从而提高了购房能力和购买欲望。

3.3 城市化进程随着城市化进程的推进,越来越多的农村人口涌入城市,对成都房地产市场提供了巨大的需求。

这也是市场供求关系紧张的原因之一。

4. 市场发展趋势4.1 房地产调控政策的继续未来,成都房地产市场调控政策预计将继续加强。

政府将进一步加大对房地产市场的监管,以防止市场出现过热,保持市场的稳定和健康发展。

4.2 房价涨幅趋缓尽管成都房价近年来一直保持增长,但预计未来几年房价涨幅将有所趋缓。

这主要受到政策调控和供求关系的影响。

4.3 二手房市场增长成都的二手房市场发展潜力巨大。

由于购房限制政策的存在,很多购房者转向二手房市场,这将推动二手房市场的增长。

5. 市场建议5.1 多元化产品开发开发商应根据市场需求,开发多元化的产品。

例如,推出适合不同收入群体的住房产品,以吸引更多的购房者。

5.2 提供增值服务除了房屋本身,开发商还可以提供一些增值服务来增加购房者的满意度。

成都市房地产市场分析

成都市房地产市场分析1、宏观经济形势和相关政策简况( 1 )宏观经济形势①全国宏观经济形势2022 年是中国宏观经济新常态步入新阶段的一年,是全面步入艰难期的一年,也是中国宏观经济结构分化、微观变异、动荡加剧的一年。

GDP 增速的“破7”,非金融性行业增速的“破6”,工业主营业务收入的“0增长”,GDP 平减指数、企业利润和政府性收入的“负增长”,“衰退式顺差”的快速增长以及“衰退式泡沫”的此起彼伏,都标志着中国宏观经济于 2022 年步入深度下滑期和风险集中释放期。

2022 年下半年在各类“稳增长”政策的作用下改变上半年宏观经济快速下滑的趋势,于四季度逐步趋稳。

但由于外需持续疲软以及政策刺激效应的弱化,经济趋稳的基础并不扎实,宏观经济总体状况依然疲软。

在世界经济周期、中国房地产周期、中国的债务周期、库存周期、新产业哺育周期、政治经济周期以及宏观经济政策再定位等因素的作用下,中国宏观经济将在 2022 年浮现深度下滑,本轮周期的第二个底部在3-4 季度开始浮现。

②2022 年-2022 年四川省宏观经济形势2022 年,面对国际、国内经济下行压力持续加大的复杂严峻形势,四川省委、省政府认真贯彻落实党中央、国务院稳增长的各项决策部署,牢牢把握稳中求进工作总基调,始终保持专注发展定力,科学统筹稳增长、调结构、促改革、惠民生、防风险,深入实施“三大发展战略”,主动作为,及时出台一系列有针对性的稳增长政策措施,促进了经济的稳定增长,四川省经济呈现出总体平稳、稳中有进的发展态势,经济总量跨上新的台阶,圆满实现了“十二五”规划目标。

经国家统计局审定,2022 年一季度全省实现地区生产总值( GDP) 6703.7 亿元,按可比价格计算,同比增长 7.4%,增速比全国平均水平高 0.7 个百分点。

其中,第一产业增加值 590.7 亿元,增长 2.9%;第二产业增加值 3478.7 亿元,增长 7.2%;第三产业增加值 2634.3 亿元,增长 8.6%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

主城区

近郊区

远郊区

主城区

近郊区

远郊区

1600 1454 1453

2

1400 1200 1000

1244 836

1150

1.5

1.52

1.05

1.36

800 600

351 400 200

0

628

1

0.82

382

346

0.5

0.55

0.24 0

0.63

1.03

0.6

2009年

2010年

2011年

2009年

0.5

500

0

0

2009年

2010年

2011年

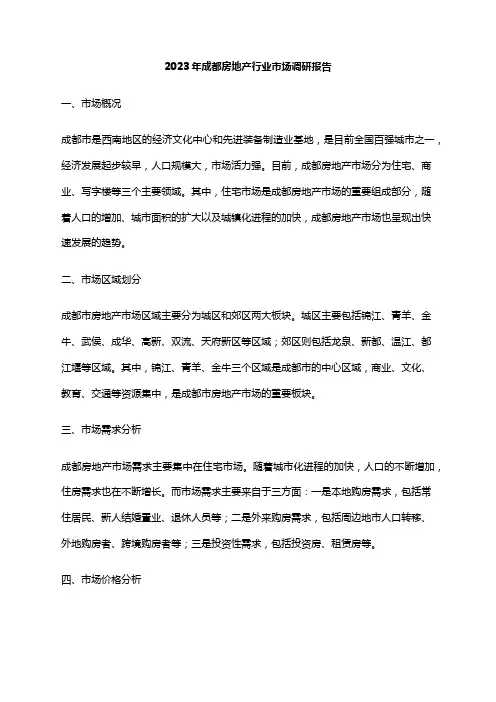

大成都近三年供求比

存量供求比新增供求Leabharlann 1.421.1 1.21

0.75

0.44 2009年

0.68 注:存量供求比=年末存量/年销量

2010年

2011年

• 近三年,成都住宅市场成交面积连续两年降低,2011年环比10年下降14%,整体住宅市场新增供求 比、存量供求比均连续上升,销售压力快速上升,住宅市场的冬天降临。2012年将进入“去库存化” 阶段。

• 在严峻的市场环境下,新增供应量大,成交持续低迷的情况下,2011年整个成都地区实现成交2124 万方,说明成都地区对住宅的需求空间还是比较大的。

1、成都市整体市场供需分析

主城区销售下降最快,远郊区销售压力最大,近郊区销售下降较慢, 销售压力相对较小。

单位:万㎡ 各区域近三年成交情况

各区域近三年存量供求比变化

0 2011年

• 11年年初由于“地票”制度暂缓,3、4两月成交为零。4月推出“持证准用”后,土地市场方恢复正 常,但由于受到“限购”、存准率上调收紧贷款额度等影响,销售市场疲软。开发商拿地意愿及资金 实力降低,因而导致土地供应量及成交量大幅降低。

• 单纯从平均成交价格数据上看,今年土地成交价格继续上升,达到314万/亩,环比上升28.6%。这与 土地拆迁成本上升、土地成交结构等因素上升有关。

2、各类型产品供需情况分析

• 在土地等方面因素的影响下,别墅、多层、小高层,基本已经退出了主城区商品住宅的舞台, 取而代之的是中高层、高层和超高层,这意味着成都高度的又一次定格。预示着未来成都住宅 建筑高度的发展方向。就数据而言,主城区2011年中高层、高层和超高层新增供应916.2万方, 销售面积达591.6万方,占总销售量的94.2%。

40000 30000 20000 10000

0

2007~2011年大成都土地供求走势

供应面积(亩)

成交面积(亩)

成交均价(万元/亩)

25870 22358

20632 19686

31556 22668

36643 27458

400

300

15562 12751

200

100

2007年

2008年

2009年

2010年

400

2.50

300

2.00

1.50

200

1.00

100

0.50

0

0.00

城东

城南

城西

城北

城中

供应面积

成交面积

供需比

2011年 各 方 位 成 交 面 积 占 比

城北

城中

城东

12%

2%

15%

城西 27%

城南 44%

各方位成交较去年环比下降 情 况 (%)

城中 城北 城西 城南 城东

0.00

50.00

1、成都市整体市场供需分析

2011年月度成交情况

• 2011年成都主城区成交走势以限购政策的实施为分界点分为两段,主城区成交放量主要集中在 1-2月,成交面积205.84万方,占全年成交量的31%。2月楼市迎来拐点,限购效果凸显,主城 区成交大幅下挫,3月成交量环比2月下降65.97万方。同比去年3月跌幅52.77%。从3月到12 月,主城区成交量低位徘徊,月度成交量最高不超过60万方。

2010年

2011年

• 从区域成交量看,各区域2011年均出现成交量下降,其中主城区下降最快,环比下降25%,近郊区 下降最慢,仅下降8%。

• 从各区域销售压力变化看,主城区、近郊、远郊销售压力均连续两年上升。2011年中远郊的销售压 力最大,存量供求比为1.52。其次为主城区,近郊区的销售压力相对较小,为1.03。

• 与上年相比,各方位成交量都有所下降,下降幅度分别为城东38.5%,城南8.8%,城西24.9%,城北 44%以及城中57.2%,从下降数据可以看出,城中受到的影响最大,原因在于城中大部分住宅项目降 价动作缓慢,且电梯豪宅项目相对较多,逆势下,更加难以获得消费者认可。

4、2011年土地情况简析

2011土地供应量成交量双双下降,对未来市场供应产生潜在影响

第一部分:市场分析

一、成都整体市场分析

1、成都市整体市场供需分析

政策重压之下,销售压力快速上升,冬天降临。

单位:万㎡ 大成都近三年供求情况

成交面积

新增供应

存量面积

3500 3258

3022

1.5

3000

2451

2711 2461

2571

2500

2124

1

2000

1444

1683

1500

1000

• 09年为成交的最高点,在受到2010年和2011年两轮政策调控,存款准备金率的多次增加以及银行贷 款利率的上浮等因素的影响,到2011年时,较09年销量下降了1000多万方。即使在这样的环境下, 成都商品住宅市场年新增供应力度仍在逐年加大。这便导致了在2011年时,存量与09年相比,接近 翻了一翻。面对2571万方的存量,2012年需要承担的压力将会很大。

100.00

• 自城南规划以来,市场就十分火热。在逆市下,城南找准市场,以刚需为主导产品,定位准确,并且 调价动作迅速,使得大多数开发商得以顺利过冬。通过销售数据,城南销售量达到279.6万方,占了主 城区销量的44%,其中较典型的包括万科·海悦汇城、佳兆业·君汇上品、中德·英伦联邦、保利·心语花 园等,以中小户型,低总价迅速打开市场。

• 稀缺型的城市别墅已经出现了市场空缺,全年新增供应仅7万方,供求比在为0.6,特别是独栋 别墅,全年新增供应为0.1万方。

• 花园洋房、多层、小高层,虽然其量不大,但是销售压力却相当大,3类产品供求比都接近2。

3、成都市各区域市场情况

2011年 主 城 区 各 方 位 供 销 情 况

500

3.00

• 2011年土地成交大幅下降,将对2012年年底及之后的住房市场新增供应、价格走势产生潜在的影响。

4、2011年土地情况简析

30000 25000 20000 15000 10000

5000 0

2011主城区土地受影响小,近郊、远郊受影响较大,双流土地供应

将快速上升。