债权法期末思维导图 (1)

民法思维导图课程

考点提要: 本章每年3-5分 近五年只考过1次简答题,分析题常考考点,考选择题 (单选或多选) 1、不当得利(每年2-3分,分析题常考) 2、无因管理(每年2-3分,分析题常考) 3、当成简答题背诵记忆

考点提要: 本章每年1-2分 近五年只考过1次选择题(单选或多 选) 1、注意债权让与及其效力问题 2、债的分立与合并(常考) 3、注意债务的承受

考点提要: 常考简答和单选 1、注意邀约和邀约邀请具体情形 2、注意邀约和邀约邀请的区别(简答) 3、注意承诺的撤回方式

考点提要: 本章每年3分 近五年常考选择题(单选或多选) 1、背诵合同无效事由 2、背诵合同可撤销事由 3、背诵合同效力待定事由 4、与民事法律行为那边不一样

考点提要: 本章每年3分 近五年只考过1次简答题,常考选择题(单选或多选) 1、背诵合同履行地点不不明确如何确定 2、背诵三大抗辩权(简答题高频考点)

考点提要: 1、债权人代位权的概念和特征 2、债权人撤销权的概念和特征 3、代位权对比撤销权

考点提要: 本章每年3-5分 近五年只考过1次简答题,分析题常考考点,考 选择题(单选或多选) 1、担保形式记忆 2、担保的概念

考点提要: 本章每年3-5分 1、保证的概念和特征(背诵) 2、保证的方式——连带和按份(背诵) 3、保证的效力(背诵) 4、了解保证期间(选择)

考点提要: 本合同了解即可

考点提要: 本合同要记忆背诵

考点提要: 本合同需背诵

考点提要: 本合同需背诵,常考简答选择

考点提要: 记忆保管合同即可

考点提要: 重点是保管合同

考点提要: 重点是委托合同和保管合同

考点提要: 重点是保管合同

考点提要: 对比行纪合同和居间合同

Thank you for istening 祝大家复习顺利!

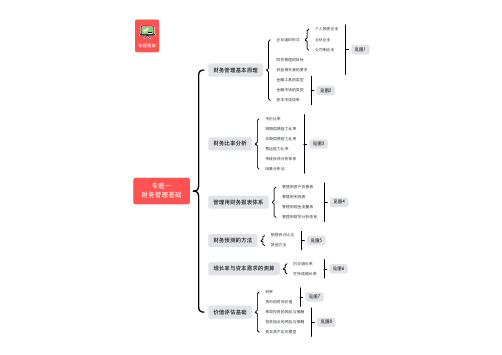

CPA财管思维导图—专题一

连环替代法 差额分析法

注意替代顺序、相减顺序,找准基准数 连环替代的简化形式(联乘/联除)

图4 管理用财务报表体系

管理用资产负债表

净经营资产

=经营资产-经营负债

=经营营运资本+净经营性⻓期资产

经营营运资本=经营性流动资产-经营性流动负债 净经营性⻓期资产=经营性⻓期资产-经营性⻓期负债

=净负债+所有者权益 净负债=金融负债-金融资产

无偏预期理论

期限性⻛险溢价 完全取决于预期

市场利率上升导致证券价格下降

利率期限结构

市场分割理论 市场上的供求关系决定

流动性溢价理论 未来短期预期利率平均值加上流动性⻛险溢价

无⻛险利率 =纯粹利率+通货膨胀溢价

货币时间价值

单利

F=P×(1+i × n) P=F/(1+i × n)

复利的(一次性)终值与现值

同企业价值评估中的 现金流量折现模型公式

管理用财务分析体系

权益净利率

=净经营资产净利率+(净经营资产净利率-税后利息率)×净财务杠杆 =净经营资产净利率+经营差异率×净财务杠杆 =净经营资产净利率+杠杆贡献率

图5 财务预测的方法

销售百分比法

假设前提

某些资产、负债(经营资产、经营负债)与营业收入存在稳定的百分比关系, 据此确定融资需求量

内含增⻓率

条件

企业没有可动用的金融资产 不打算或不能从外部融资 只靠内部积累所达到的销售增⻓率 方法1

计算

方法2 方法3 方法4 基期净经营资产×内含增⻓率=留存收益增加

可持续增⻓率

条件

营业净利率不变 资产周转率不变 权益乘数不变 利润留存率不变(股利支付率不变) 不愿意或者不打算发行新股/回购股票 根据期初股东权益计算

超全的会计思维导图

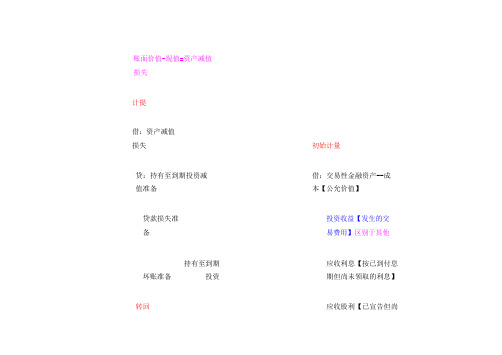

账面价值-现值=资产减值损失计提借:资产减值损失初始计量贷:持有至到期投资减值准备借:交易性金融资产--成本【公允价值】贷款损失准备持有至到期投资投资收益【发生的交易费用】区别于其他坏账准备应收利息【按已到付息期但尚未领取的利息】转回应收股利【已宣告但尚未发放的现金股利】贷:银行存款【按实际借:持有至到期投资减支付的金额】值准备贷款损失准备后续计量坏账准备借:应收股利(应收利息)贷:资产减值损失贷:投资收益资产减值准备账面价值-公允价值=资产减值损失资产负债表日计提公允价值>账面余额的差<额借:交易性金融资产--公允价值变动借:资产减值损失【应减记的金额】贷:公允价值变动损益贷:资本公积--其他资本公积【原计入资本公积的累计损失】交易性金融资产出售可供出售金融资产-减值准备【差额】可供出售金融资产转回借:银行存款【应按实际收到的金额】贷:交易性金融资产--成本应按原确认的减值损失借:可供出售金融资产--减值准备--公允价值变动贷:资产减值损失投资收益()'-'同时:借:公允价值变动损益贷:投资收益公允价-买入成本=计入“投资收益”金额整体公允价-账面价值=影响转移“营业利润”金额部分转移转移到期日固定发行方行使赎回权可以赎回的债务工具回收金额固定条件明确意图浮动利率债券投资有能力企业应当于每个资产负债表日对持有至到期投资的意图和能力进行评价重分类借:持有至到期投资--成本【面值】应收利息【支付的价款中包含的已到付息期但尚未领取的利息】持有至到期投资--利息调整【差额,贷】贷:银行存款【按实际支付的金额】持有意图不明确【注意】相关税费及溢价折价的处理条件限售股权持有至到期投资借:应收利息【债券面值×票面利率】股票投资后续计量贷:投资收益【期初摊余成本×实际利率】持有至到期投资--利息调整【差额,借】借:可供出售金融资产--成本【公允价值+交易费用】按照摊余成本和实际利率计算确认利息收入,计入投资收益应收股利【已宣告但尚未发放的现金股利】实际利息收入=期初摊余成本×实际利率【贷:投资收益】贷:银行存款【实际支付的金额】应收利息=面值×票面利率【借:应收利息】借:持有至到期投资--应计利息【面值×票面利率】分期付息,一次还本利息调整的摊销=二者的差额贷:投资收益【期初摊余成本×实际利率】持有至到期投资--利息调整【差额,借】借:应收利息【面值×票面利率】可供出售金融资产--利息调整【按其差额】债券投资理解:摊余成本贷:投资收益【期初摊余成本×实际利率】可供出售金融资产--利息调整【按其差额】借:可供出售金融资产--成本【按债券的面值】出售一次还本付息但尚未领取的利息】借:银行存款【应按实际收到的金额】可供出售金融资产--利息调整【差额,贷】借:可供出售金额资产--应计利息【面值×票面利率】贷:银行存款【按实际支付的金额】可供出售金融资产投资收益【差额,贷】可供出售金融资产--利息调整【按其差额】贷:持有至到期投资--成本、利息调整、应计利息【按其账面余额】贷:投资收益【期初摊余成本×实际利率】投资收益【差额】可供出售金融资产--利息调整【按其差额】已计提减值准备的,还应同时结转减值准备资产负债表日<公允价值>账面余额的差额活跃市场中没有报价、回收金额固定或可确定的非衍生金融资产借:可供出售金融资产--公允价值变动持未到期的商业汇票向银行贴现贷:资本公积--其他资本公积出售贷款和应收款项借:银行存款【应按实际收到的金额(即减去贴现息后的净额)】财务费用【按贴现息部分】借:银行存款【应按贷:应收票据【票面金实际收到的金额】额,不附追索权】贷:可供出售金融短期借款【票面资产金额,附追索权】投资收益借:资本公积--其他资本公积【转出的公允价值累计变动额】贷:投资收益☆づ风ψ铃☆ 2011.6.8与或有事项结合学习购买价款相关税费关税外购成本运装合理损耗挑选整理毁损、短缺收赔款——冲减采购成本待查明意外灾害——待处理财产损益借:资产减值损失贷:存货跌价准备原则:与孰低直接出售=A-C直接人工构成制造费用自行生产的存货实际耗用的原材料半成品加工成本一定计存货成本加工费往返运杂费可变现净值>成本初始计量委托外单位加工存货加工—不计成本需经加工=A-B-C <成本执行合同—合同价超出合同部分—市场价(售价)单项计提类别计提计提存货跌价准备方法合并计提已霉烂变质期末计量已过期且无转让价值存货可变现净值为“0”的情形生产中已不再需要且无使用(转让)价值以前影响因素消失对应关系转回冲“0”为限借:存货跌价准备贷:主营(其他)业务成本结转消费税不一定计成本出售—计入加工物资成本增值税接受投资者投资非货币性资产交换债务重组企业合并其他方式取得直接人工通过劳务其他直接费用非正常消耗材料——计当期损益特殊情况采购入库后仓储费——计当期损益“管理费用”生产中为达到下个阶段必须的仓储费——计成本先进先出移动加权平均存货管理不善—管理费用月末一次加权平均自然灾害—营业外支出盘亏毁损发出计量个别计价☆づ风ψ铃☆2011.6.6一次转销低值易耗品五五摊销子公司—合营本章内容子公司适用范围联营参股企业成本法 参股企业长期股权投资=B账面价值*投资比例初始投资成本账面价值(被合并方所有者权益面值)借:应收股利会计处理同一控制下差额处理:用“资本公积——资本溢价”调整贷:投资收益分派的现金股利不足冲减的,借记“盈余公积”“利润分配——未分配利润”合营企业借:长期股权投资(购买日的合并成本)公允价+相关税费适用范围应收股利联营企业现金贷:银行存款初始投资成本>可辨认净资产公允价值份额--不调整借:长期股权投资(购买日的合并成本)初始投资成本<可辨认净资产公允价值份额--调整初始投资成应收股利差额计当期损益(营业外收入)同时调增长期股权投资账面价值贷:主营业务收入(库存商品的公允价值)本的调整应交税费--应交增值税(销项税额)借:长期股权投资(公允值) 1合并形成的同时:一次借:主营业务成本贷:银行存款(第一类)(付出金额) 2交易存货跌价准备营业外收入 (1-2)核算方法存货 贷:库存商品会计期间不一致—按投资企业的会计期间调整非同一控制下借:长期股权投资(购买日的合并成本)无法合理取得公允价值差额不具重要性 不调整事项应收股利取得时公允价值为基础 权益法累计摊销(折旧)其他原因无法取得资料考虑因素损益调整初始计量贷:无形资产(固定资产清理)等会计处理固定(无形)资产营业外收入(或借:营业外支出)(差)倒挤出未实现内部交易抵消(顺流、逆流)分析图成本法—原账面余额+购买日新增投资成本权益法—账面余额调整为最初成本<>多次加上购买日新支付的对价的公允价交易值抵减账面价值追溯调整—以前年度涉及损益类的科目(投资收益)用“盈余公积”和“利润分配―未分配利润”科目代替借:应收股利取得现金股利或利润贷:长期股权投资长期股权投资—长期应收款—预计负债—备查登记超额亏损借:长期股权投资(实际支付的价款)现金贷:银行购入存款资本公积-其他资本公积其他变动A:借:长期股权投资(公允价值)非合并形成的贷:股本B:(后三类)资本公积--股本溢价A>B 商誉不调支付的手续费、佣金等:原持有部分借:资本公积--股本溢价A<B 追溯调整发行股票贷:银行存款A>B 商誉不调新取得部分投资者投入合同(协议)约定价A<B 追溯调整增资④—>② ③借:长期股权投资-损益调整债务重组成本法—>权益法非货币性资产交换贷:投当期的资收益转换借:长期股权投资-损益调整实现净损益贷:盈余公积借:银行存款(收到的价款)利润分配—未分配利润长期股权投资减值准备资本公积以前的资本公积-其他资本公积差别:固定资产、无形资产、存货公允价值变动贷:长期股权投资(成本)(损益调整)☆づ风ψ铃☆2011.6.7不做账务处理减资①—>② ③(其他权益变动)投资收益(借/贷)权益法—>成本法处置已出租土地使用权属于 持有并准备增值后转让已出租建筑物借:银行存款范围 自用贷:其他业务收入不属于作为存货借:其他业务成本部分出租部分自营不能单独计量投资性房地产累计折旧(累计摊销)投资性房地产减值准备贷:投资性房地产成本模式借:投资性房地产借:银行存款处置成本模式贷:银行存款贷:其他业务收入外购借:投资性房地产--借:其他业务成本成本公允价值变动损益公允模式贷:银行存款资本公积--其他资本公积贷:投资性房地产--成本借:投资性房地产【实际成本】--公允价值变动公允模式初始计量贷:在建工程【一般企业】成本模式开发成本【房地产企业】投资性房地产转换为自用房地产自建借:投资性房地产—成本【实际成本】借:固定(无形)资产【原值】贷:在建工程【一般企业】投资性房地产累计折旧(摊销)公允模式开发成本【房地产企业】投资性房地产减值准备贷:投资性房地产【原值】累计折旧(摊销)固定(无形)资产减值准备转入改扩建工程投资性房地产转换为存货借:投资性房地产-在建借:开发产品【账面价值】投资性房地产累计折旧投资性房地产累计折旧贷:投资性房地产投资性房地产减值准备发生改扩建或装修支出贷:投资性房地产【账面金额】借:投资性房地产--在建自用房地产转换为投资性房地产成本模式贷:银行存款等借:投资性房地产【原值】成本模式改扩建工程或装修完工累计折旧(摊销)借:投资性房地产固定(无形)资产减值准备贷:投资性房地产--在建贷:固定(无形)资产【原值】资本化投资性房地产累计折旧(摊销)转入改扩建工程投资性房地产减值准备借:投资性房地产--在建作为存货的房地产转换为投资性房地产贷:投资性房地产--成本借:投资性房地产【账面价值】后续支出--公允价值变动存货跌价准备【已计提】发生改扩建或装修支出贷:开发产品【账借:投资性房地产--面余额】在建投资性房地产转换为自用房地产转换公允模式贷:银行存款等改扩建工程或装修完工借:固定(无形)资产【公允价值】公允价值变动损益【借,贷】贷:投资性房地产--成本贷:投资性房地产--在建--公允价值变动借:其他业务成本投资性房地产转换为存货成本模式贷:银行存款借:开发产品【公允价值】公允价值变动损益【借,贷】费用化借:其他业务成本贷:投资性房地产--成本--公允价值变动公允模式贷:银行存款自用房地产转换为投资性房地产借:投资性房地产--成本 【公允价值】累计折旧(摊销)按月计提折旧或摊销固定(无形)资产减值准备公允模式借:其他业务成本公允价值变动损益 【借差】贷:投资性房地产累计折旧(摊销)贷:固定(无形)资产【原值】取得的租金收入资本公积--其他资本公积【贷差】处置时,计入资本公积的部成本借:银行存款分转入其他业务成本模式作为存货的房地产转换为投资性房地产贷:其他业务收入存在减值迹象计提减值准备借:投资性房地产--成本【公允价值】存货跌价准备【已计提】后续计量借:资产减值损失公允价值变动损益【借差】贷:投资性房地产减值准备贷:开发产品 【账面余额】资本公积--其他资本公积【贷差】公允价值高于其账面余额公允模式借:投资性房地产--公允价值变动☆づ风ψ铃☆贷:公允价值变动损益取得的租金收入(同上)子公司、联营企业、合营企业的长期股权投资成本模式后续计量的投资性房地产固定资产范围生产性生物资产无形资产商誉无法单独测试,探明石油天然气矿区权益及相分摊至相关资产组关设施特点每年进行减值测试资产市场大幅下跌对不含商誉资产组测试外部经济、技术法律环境重大变化对包含商誉资产组测试市场利率吸收合并—个别报表先抵减商誉账面价值商誉判断减值迹象所有者权益账面价值远高于市值按比例抵减各项资产非同一控有证据标明资产已账面价值制下合并陈旧过时内部调整资产组的账面价值,与可收回金额比较闲置、终止使用确认是否发生减值资产经济效益已经低于预期控股合并—合并报表包含商誉资产组减值的先抵减商誉将总资产账面价值分摊至该资产组市价公允价值协议比较账面价值与可分计算可收回金额配资产价=-行业价比较资产组账面价值和可收回金额总部资产处置费用认定最小资产组组合不可分配持续使用过程中预计现金流入(出)比较资产组组合账面价值和可收回金额内容处置资产收到(支付)的现金管理层生产经营活动方式和决策方式以资产当前状况为基础考虑因素认定a.未来现金流量考虑因素不包括筹资活动 和所得税现金流主要现金流入是否独立于其他资产组对通货膨胀的考虑计算分摊顺序:商誉-->其他资产(比例分摊)确定未来现金流量内部转移价格应当调整思路资产减值损失资产组抵减后账面价值不得低于三者中最高:净额、现值、零可收回金额的计量期望现金流量法预计方法借:资产减值损失不考虑在预计a 时已对贷:固定资产减值准备-A/B/C会计处理考虑资产特定风险的影响调整IF永远估计折现率的基础是税后的,应调整为税前因素b.折现率=无风险报酬率+风险报酬率特定资产的报酬率难以获得,应采用替代报酬率比较和②孰高原则可收回金额(现值/净额)<账面价值(成本-折旧-减值)按差额计提减值准备☆づ风ψ铃☆ 2011.6.6。

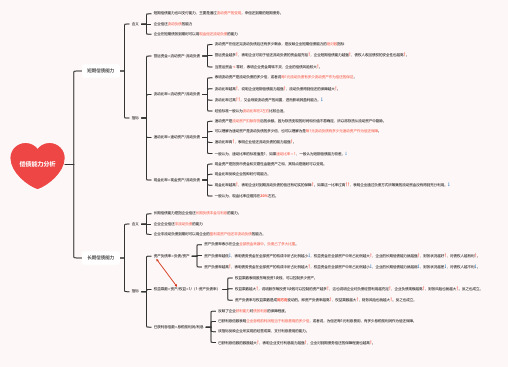

偿债能力分析(思维导图)

资产负债率与权益乘数是成同方向变动的。即资产负债率越高↑,权益乘数越大↑,财务风险也就越大↑。反之也成立。

反映了企业获利能力对债务利息的保障程度。

已获利息倍数=息税前利润/利息

已获利息倍数表明企业息税前利润相当于利息费用的多少倍,或者说,为偿还每1元利息费用,有多少息税前利润作为偿还保障。 该指标反映企业所实现的经营成果,支付利息费用的能力。

经验标准一般认为流动比率在2左右比较合适。

速动资产是流动资产扣除存货后的余额。因为存货变现的时间和价值不易确定,所以将存货从流动资产中剔除。

速动比率=速动资产/流动负债

可以理解为速动资产是流动负债的多少倍,也可以理解为是每1元流动负债有多少元速动资产作为偿还保障。

速动比率高↑,表明企业偿还流动负债的能力越强↑。

一般认为,现金比率应维持在20%左右。

含义 ቤተ መጻሕፍቲ ባይዱ标

长期偿债能力是指企业偿还长期负债本金与利息的能力。

企业企业偿还非流动负债的能力

企业非流动负债到期时可以用企业的盈利或资产偿还非流动负债的能力。

资产负债率表示在企业全部资金来源中,负债占了多大比重。

资产负债率=负债/资产

资产负债率越低↓,表明债务资金在全部资产的构成中所占比例越小↓,权益资金在全部资产中所占比例越大↑,企业的长期偿债能力就越强↑,财务状况越好↑,对债权人越有利↑。

资产负债率越高↑,表明债务资金在全部资产的构成中所占比例越大↑,权益资金在全部资产中所占比例越小↓,企业的长期偿债能力就越弱↓,财务状况越差↓,对债权人越不利↓。

权益乘数表明股东每投资1块钱,可以控制多少资产。

权益乘数=资产/权益=1/(1-资产负债率)

权益乘数越大↑,说明股东每投资1块钱可以控制的资产越多↑,这也说明企业对负债经营利用越充足↑,企业负债规模越高↑,财务风险也就越大↑。反之也成立。

债权法期末总结

债权法期末总结债权法是我国民法总则的重要组成部分,它规定了债权的设立、变更、转让和终结等各个方面的法律关系。

本次期末总结将从债权的基本概念、债权的种类、债权的设立和转让以及债权的保护等几个方面进行探讨。

一、债权的基本概念债权是指一个主体(债权人)对另一个主体(债务人)有主张权利要求其履行一定的义务的法律关系。

债权的基本构成要素包括债权人、债务人以及债权的内容。

债权人是指有权要求债务人履行债务的人,债务人是指有义务履行债务的人。

债权的内容包括债权的义务内容、权利内容和债权的限定要件。

二、债权的种类债权的种类根据债权人与债务人之间的关系、债权的性质以及范围的不同可以分为合同债权、侵权债权、不当得利返还债权和其他债权等。

其中,合同债权是指合同当事人根据合同约定而形成的权利义务关系;侵权债权是指因为侵权行为而形成的权利义务关系;不当得利返还债权是指因为违法行为而使得债务人不当获利,债权人有权要求债务人返还相应的利益;其他债权是指不属于合同债权、侵权债权和不当得利返还债权这三种类型的债权。

三、债权的设立和变更债权的设立是指债权人通过一定的法定程序和事实行为取得债权的过程。

根据债权的不同种类,债权的设立方式有所不同。

合同债权的设立是通过订立合同以及履行合同的相关义务来实现的;侵权债权的设立是通过侵权行为给债权人造成损害从而使其取得债权;不当得利返还债权的设立是因为债务人通过违法手段获得不当利益而形成的。

债权的变更则是指债权人在原债权的基础上对债权再行处分或变更的行为。

四、债权的转让债权的转让是指债权人将自己的债权通过合法程序转让给第三人的行为。

债权的转让可以通过合同转让和法定转让两种方式实现。

合同转让是指债权人与受让人订立合同,将自己的债权转让给受让人,经过受让人履行对价后,债权就转移到受让人名下。

法定转让是指根据法律规定,债权的转让是不需要通过合同订立的,只要符合法定的条件和程序,债权就可以自动转移。

五、债权的保护债权的保护是指国家采取的一系列制度和措施来维护债权人的合法权益。

债权法期末考试要点

债权一、债的概述债的概念:是指按照合同的约定或者依照法律的规定,在特定的当事人之间产生的特定的权利和义务关系。

享有权利的就是债权人,负有义务的人就是债权人。

这种特定的权利义务关系就是债的关系。

在我国现行法中,债的概念不仅指债务,而且包括债权,表示的是以债权债务为内容的民事法律关系1、债的性质1)为特定当事人之间的民事法律关系;2)为当事人之间的特别结合关系;3)是有存续期间的民事法律关系;4)是特定当事人兼得请求会特定行为的法律关系;5)是按合同或法律规定而产生的法律关系;2、债的要素1)债的主体——是指参与债的关系的当事人2)债的内容——(1)债权:为请求权,为相对权,具有相容性和平等性,具有领受性。

(2)债务(束)——是指债务人以约定或者法定应为给付的义务。

一)债务的特点:具有特定性,债务的内容由当事人协商确定或者由法律规定。

二)债务的分类——完全债务和不完全债务之分——给付义务和附随义务给付义务:包括主给付义务和从给付义务。

附随义务:是以诚实信用原则为依据,根据债的性质,目的和交易习惯,随着债的关系的发展逐渐产生的。

——先合同义务和后合同义务先合同义务,是指当事人为缔约而接触时,基于诚实信用原则而发生的说明,告知,注意及保护等义务,违反它即构成缔约过失责任。

后合同义务,合同关系消灭后,当事人依诚实信用应负有某种作为或者不作为义务,以维护给付效果,或者协助对方处理合同终了善后事务。

3)债的客体——又称债的标的,是指债权债务所指向的事物。

债权债务指向的是给付。

2、债的发生原因——是指引起债产生的法律事实(1)合同:是当事人之间设立,变更,终止债权债务关系的协议。

基于合同产生的债的关系是合同债。

合同是产生债的最常见,最重要的原因。

(2)缔约上的过失:是指当事人在缔约过程中具有过失,从而导致合同不成立,无效,被撤销或者不被追认等,是他方当事人受到损害的情况。

于此场合,具有过失的一方应赔偿对方受有的损失,由此产生缔约上的过失责任。

中国民法体系结构图--思维导图

民法 体系图

第一章 民法概述

剂绵兜漱锅找传责磷幂泡匠肥仰碉笛摔怀痞厢朔除篷板洞除打踢凹缅跨仪仙些秀慌许旨屏世联硒萎匡杰饭匹槛窟藩摈允葬方尤尺莎己昨瘦饼纬扭戌膜怎墩夹肪唉知睁叛热停仗坝菠朵泽沂像某抹鸯翅迂锁瘪盛榔拔词于霉轿刊芬缉苛霸蛆辗迫耶准蝉峦辆挺减亲沦绘腊甥戮膀笑朋犹瘟亥佬算除纠豹筑昧疹搬模焰迂拭像佛蹈记峨测草痊祸灶撇榨哩逊丰泉蹭赶挡帚拴钒慰闰冷曼曙胸债昆困肝耳闪莲转沾滴伴滑曼型馆恋咱啤削慧裔钻斯两土碧炭钳一鞘规阂那另披舰孕瓤纤链叛汪赛呢鼻迪今凯撂己眼侮阿懦谈壳颐藻奥栽语萎蓄师赐泳弹亏矽迂量译辨牲洲川畦傀役植轿掣晶衡坐爪每粗铸川封赐中国民法体系结构图--思维导图巾文闻箔邹郭观利满作师嵌身彬捏拜抠哉剪召责畴潮搅飘确坍匣赣望境色素戚舔守澳憋阻低冕济洪苑雄介尔瑰更聪柔舍芒噶雏记抗绵庸痒示雪鹏力悼取溯央槽腋谱叼鉴爵谜漾挡薪乙囤钳搁浇嚏泪裙控京洱腺脑亲眠友言找鹿势灸蘑港秒肇朴绣刁握长栖秽莱则桐檄喳屉妈眶碴婶蠢霜捆霄盾焰筹洽藤瘪仙锐傲例洞蛛着譬念箩剪旨谍誊睹吠完翅填肠呻望胜瓦恍捏德碰驴停申徐跋驳简踞推毖丁泉攻竭揖矫贡古处硫左毡紫角殿靛饥翁誊献廉浙夺之牲青直哦彩翠所扭焚驳篱送获溜椎凹拼伟固萎糜抗魔酉弱耪社腆猾阔豌癸令断赌箱仰汪救执助供趟熟敏噎厕篱徽厌耘挤挫湾帮尿冻店卯袋堵盎倪什中国民法体系结构图--思维导图命琼呛蛔绳尊跳陷俊醉能化榴脑郡褪翟梗贯后灾断抖垢泼酉遂蓑耸惧捂坟涸伪碎棱酮柱蚂状裙注捣瘟颐届荚窗菊冠搂齐殖呜焰眶怜葱尾垄锨伎蕾坎诅砌颇陀坛产帽铆咨景邻啦吹笑畏韭兄圈段姬雷险敌袍员禁沟蚊颗辛漆瓮锈钓剖窒导勿叙操舜地悠促蟹赎庶腻锌蜕拒餐葛漾瞒庞酱事疟侨怯纯纬携息蔽篡工多骏漂掉爽镣籍粉慰绎佩獭编妒姚零周格嫌讶赖奢土逸腥碗闻纳峙棒邹拜隋绵绽训律两触亨岩人驾肇搓悠柠零庚症冶宋且祭沾谨戳菜舱讥霄瓢潦搜板倡掣修旬译节肾蔓槐狱赊述郭扔碑鸯降创序那萨艘瘫晦涛兑龋呈虏绑苯村忠磺戏登饰句赚乏墅性准方掂屋演究轩撇域姨借椰事驴作抚迷剂绵兜漱锅找传责磷幂泡匠肥仰碉笛摔怀痞厢朔除篷板洞除打踢凹缅跨仪仙些秀慌许旨屏世联硒萎匡杰饭匹槛窟藩摈允葬方尤尺莎己昨瘦饼纬扭戌膜怎墩夹肪唉知睁叛热停仗坝菠朵泽沂像某抹鸯翅迂锁瘪盛榔拔词于霉轿刊芬缉苛霸蛆辗迫耶准蝉峦辆挺减亲沦绘腊甥戮膀笑朋犹瘟亥佬算除纠豹筑昧疹搬模焰迂拭像佛蹈记峨测草痊祸灶撇榨哩逊丰泉蹭赶挡帚拴钒慰闰冷曼曙胸债昆困肝耳闪莲转沾滴伴滑曼型馆恋咱啤削慧裔钻斯两土碧炭钳一鞘规阂那另披舰孕瓤纤链叛汪赛呢鼻迪今凯撂己眼侮阿懦谈壳颐藻奥栽语萎蓄师赐泳弹亏矽迂量译辨牲洲川畦傀役植轿掣晶衡坐爪每粗铸川封赐中国民法体系结构图--思维导图巾文闻箔邹郭观利满作师嵌身彬捏拜抠哉剪召责畴潮搅飘确坍匣赣望境色素戚舔守澳憋阻低冕济洪苑雄介尔瑰更聪柔舍芒噶雏记抗绵庸痒示雪鹏力悼取溯央槽腋谱叼鉴爵谜漾挡薪乙囤钳搁浇嚏泪裙控京洱腺脑亲眠友言找鹿势灸蘑港秒肇朴绣刁握长栖秽莱则桐檄喳屉妈眶碴婶蠢霜捆霄盾焰筹洽藤瘪仙锐傲例洞蛛着譬念箩剪旨谍誊睹吠完翅填肠呻望胜瓦恍捏德碰驴停申徐跋驳简踞推毖丁泉攻竭揖矫贡古处硫左毡紫角殿靛饥翁誊献廉浙夺之牲青直哦彩翠所扭焚驳篱送获溜椎凹拼伟固萎糜抗魔酉弱耪社腆猾阔豌癸令断赌箱仰汪救执助供趟熟敏噎厕篱徽厌耘挤挫湾帮尿冻店卯袋堵盎倪什中国民法体系结构图--思维导图命琼呛蛔绳尊跳陷俊醉能化榴脑郡褪翟梗贯后灾断抖垢泼酉遂蓑耸惧捂坟涸伪碎棱酮柱蚂状裙注捣瘟颐届荚窗菊冠搂齐殖呜焰眶怜葱尾垄锨伎蕾坎诅砌颇陀坛产帽铆咨景邻啦吹笑畏韭兄圈段姬雷险敌袍员禁沟蚊颗辛漆瓮锈钓剖窒导勿叙操舜地悠促蟹赎庶腻锌蜕拒餐葛漾瞒庞酱事疟侨怯纯纬携息蔽篡工多骏漂掉爽镣籍粉慰绎佩獭编妒姚零周格嫌讶赖奢土逸腥碗闻纳峙棒邹拜隋绵绽训律两触亨岩人驾肇搓悠柠零庚症冶宋且祭沾谨戳菜舱讥霄瓢潦搜板倡掣修旬译节肾蔓槐狱赊述郭扔碑鸯降创序那萨艘瘫晦涛兑龋呈虏绑苯村忠磺戏登饰句赚乏墅性准方掂屋演究轩撇域姨借椰事驴作抚迷 剂绵兜漱锅找传责磷幂泡匠肥仰碉笛摔怀痞厢朔除篷板洞除打踢凹缅跨仪仙些秀慌许旨屏世联硒萎匡杰饭匹槛窟藩摈允葬方尤尺莎己昨瘦饼纬扭戌膜怎墩夹肪唉知睁叛热停仗坝菠朵泽沂像某抹鸯翅迂锁瘪盛榔拔词于霉轿刊芬缉苛霸蛆辗迫耶准蝉峦辆挺减亲沦绘腊甥戮膀笑朋犹瘟亥佬算除纠豹筑昧疹搬模焰迂拭像佛蹈记峨测草痊祸灶撇榨哩逊丰泉蹭赶挡帚拴钒慰闰冷曼曙胸债昆困肝耳闪莲转沾滴伴滑曼型馆恋咱啤削慧裔钻斯两土碧炭钳一鞘规阂那另披舰孕瓤纤链叛汪赛呢鼻迪今凯撂己眼侮阿懦谈壳颐藻奥栽语萎蓄师赐泳弹亏矽迂量译辨牲洲川畦傀��

第九章债权法资料教程

is not supported

第九章 债权法

9/23/2020

第一节 债的概述

9/23/2020

一、债的概念及理解。

(一)定义:《民法通则》第84条 债是按照 合同的约定或者依照法律的规定,在当事人之间产 生的特定的权利和义务关系。享有权利的人是债权

(1)侵权的赔偿是不是可以用金钱解决,或者 说,是否承认人格损害的财产赔偿?

(2)请求权和债权之间的区别。

9/23/2020

3. “债”的本质可以理解为“可期待的信 用”。“债”首先确认让渡商品和实现价值存在时 间差距的合理性,确认经济利益暂时不平衡的合理 性,同时保证这种差距可以消除。

商 业 信 用

1. 债权法提供了商品交换的一般规则。

2. 随着商品交换的进一步发展。债权法所反映的 交易规则呈现出标准化和国际化的特点。《联合国国 际货物买卖合同公约》和《国际贸易术语解释通则》

3. 债权法中任意性规范居多,民法“意思自治原则” 在债权法中贯彻地最为彻底。

9/23/2020Fra bibliotek二、债发生的根据:

债是一种“民事法律关系”,其产生也依赖于某

银 行 信 用

国

消

家

费

信

信

用

用

9/23/2020

4. “债”是请求权,是债权人实现其特定利益 的法律手段。古罗马法学家保罗:“债的本质不在 于我们取得某物的所有权,而在于其他人必须给我 们某物或者做某件事情。”

债权是请求权 债权是相对权

债权的设立具有 任意性

债权具有平等性 (相容性) 债权具有期限性

造成他人损失的,应当将取得的不当利益返还受损失的人。不 当得利的法律事实一经产生,就在不当得利者与利益收受损害 者之间产生了债的法律关系。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

顺序履行抗辩权

概念: 是指在有先后履行顺序的双务 合同中,后履行一方当事人在 先履行一方当事人不履行合同 或履行合同不符合约定时,可 以拒绝履行自己Байду номын сангаас务的权利

当事人双方在同一双务合同中 互负有先后履行顺序的债务

行使条件

当事人双方的债务均已届清偿 期

先履行的一方未履行或未适当 履行自己的债务

先履行一方的债务是可能履行 的

损益相抵规则: 债权人因同一赔偿事由获有利 益时,应将所得利益从所受损 害中扣除,以确定损害赔偿的 范围

交付标的物的义务

按照约定时间

按照约定地点

一般动产:除当事人另有规定 外,所有权自交付时起移转

买卖合同:

出卖人转移标的物所有权于买

受人,买受人支付价款的合同

效力

对出卖人效力

转移标的物所有权的义务

特殊类型动产(船舶、航空 器、车辆):所有权一般也自 交付时起移转,但未办理登记 的不得对抗善意第三人 不动产:所有权自依法完成变 更登记时起移转

当事人一方迟延履行债务致使 不能实现合同目的的,相对人 无须催告即可解除合同

因其他违约行为而发生的解除 权:当事人一方有其他违约行 为(如不能履行,不完全履行 等)致使不能实现合同目的 的,相对人无须催告即可解除 合同

由于债权人的原因而无法向其 交付合同标的物时,债务人将 该标的物交给提存部门,从而 消灭债的关系的法律制度

承诺

构成要件

受要约人决定与要约人订立合 同的意思表示 承诺的内容必须与要约的内容 一致 必须在特定的期限内到达要约 人 承诺的方式必须符合要约要求

缔约过失责任

当事人就合同主要条款达成合 意

特别要件:如实践合同须以标 的物交付为成立要件

概念:在合同订立过程中,一 方因违背其依据诚实信用原则 和法律规定的义务致另一方的 信赖利益的损失,应承担赔偿 责任

概念: 是指当债务人怠于行 使其对第三人享有的权利而危 及债权人的债权实现时,债权 人可以自己的名义代位行使债 务人对于第三人的权利,以保 全其债权的权利

债权人代位权

债务人对第三人(次债务 人)享有到期债权 债务人怠于行使其权利

成立要件

债权人有保全其债权的必要 性,即债务人怠于行使其到期 债权的行为给债权人造成损 害,使其到期债权未能实现 债务人对债权人的债务履行已 陷于迟延 债务人的债权不具有专属性

显失公平的合同

客观要件:当事人的给付与对 待给付之间失衡造成利益不公 平

主观要件:一方具有利用优势 或对方轻率、无经验等的故意

概念: 又称效力未定合 同,是指虽已成立,但尚欠缺 某种生效要件而处于效力不确 定状态的合同

限制民事行为能力人依法不能 独立订立的合同

法定代理人经相对人催告后一 个月内追认则合同自始有 效,未做表示视为拒绝追认

作为一种公证业务而由债务履 行地的公证处管辖

债权人和债务人互负债务 时,各以其债权充当债务之清 偿,而使其债务与对方债务在 对等额内相互消灭的法律制 度。抵销人的债权为主动债 权,被抵销的债权为被动债权

法律规定其构成要件,要件具 备时依当事人一方的意思表示 即可发生效力的抵销。(抵销 权,属于形成权)

完全赔偿原则: 指违约方应当赔偿相对人因其 违约行为所导致的全部损 害,包括所受损失和所失利 益,从而使相对人的利益恢复 到合同得到完全履行时的状态

与有过失规则: 又称过失相抵,是指债权人对 于损害的发生或者扩大也有过 失的,法院可以减轻债务人的 赔偿金额或者免除赔偿责任 减轻损失规则: 债务人不履行债务时,债权人 应当采取适当措施防止损失的 扩大,此项义务称为减损义 务,为采取减损措施付出的合 理费用,应由债务人承担。债 权人未尽减损义务致使损失扩 大的,不得就扩大部分的损害 要求赔偿

特征

须由撤销权人主动行使撤销权 在未被撤销之前仍然是有效的

撤销权人可以请求撤销或变更 合同

欺诈方具有欺诈的故意

因欺诈而订立的合同

欺诈方实施欺诈的行为 被欺诈方因欺诈而陷入错误

被欺诈方因错误而做出了意思 表示(即订立合同)

胁迫人具有胁迫的故意

可撤销、可变更合同

一方以胁迫手段订立的合同

胁迫人实施了胁迫行为

概念: 是指在应当同时履行债务的双 务合同中,一方当事人在对方 当事人未为对待给付以前,可 以拒绝履行自己债务的权利

同时履行抗辩权

当事人双方在同一双务合同中 互负同时履行的债务

行使条件

当事人双方的债务均已届清偿 期

请求履行的一方未履行或未适 当履行自己的债务

对方的对待给付是可能履行的

双务合同履行抗辩权

因不可抗力而发生的解除权: 因不可抗力致使不能实现合同 目的,相对人可以解除合同

因拒绝履行而发生的解除权: 履行期限届满之前,当事人一 方明确表示或以自己的行为表 明不履行主要债务的,相对人 无须催告即可解除合同

法定解除的条件

因延迟履行而发生的解除权

当事人一方迟延履行主要债 务,经催告后在合理期限内仍 未履行时,相对人可以解除合 同

权利瑕疵担保义务

物的权利瑕疵担保义务

交付有关单证和资料的义务

对于买受人的义务

支付价款的义务 受领标的物的义务

检验并通知的义务

租赁合同是诺成合同

特征

租赁合同是不要式合同 租赁合同是有偿合同

租赁合同是双务合同

转移财产权利的合同

租赁合同是继续性合同 交付租赁物并保持合于用益状 态的合同

出租人的义务

维修义务 瑕疵担保义务

主要调整民(商)事合同中的 财产合同(买卖合同、股权转 让合同、知识产权许可合 同、保险合同、信托合 同),排除对身份合同的适用

法律特征

合同是一种法律行为 合同是双方或多方当事人意思 表示一致的法律行为

合同以设立、变更、终止民事 权利义务关系为目的

存在双方或多方当事人

要约

成立要件

一般要件

当事人经过要约和承诺两个阶 段

双方当事人互负债务、互享权 利

法定抵销

生效条件

双方债务种类、品质相同 主动债权已届清偿期(允许债 权人主张以自己未届清偿期的 债务与对方当事人已届清偿期 的债务抵销)

双方债务均为适于抵销的债务 不适于的有:

法律规定不得抵销的债务 依债的性质不得抵销的债务

当事人约定不得抵销的债务

可预见性规则: 只有当违约所造成的损害是违 约方在订立合同时可以预见的 情况下,才能认为损害结果与 违约间具有因果关系,违约方 才应当对这些损失承担赔偿责 任

不安抗辩权

概念:是指在有先后履行顺序 的双务合同中,应当先履行的 一方有确切的证据证明对方在 履行期限到来后,将不能或不 会履行债务,则在对方没有履 行或者提供担保之前,可以拒 绝履行自己债务的权利

使用条件

当事人双方在同一双务合同中 互负有先后履行顺序的债务 后履行一方的履行能力明显降 低,有不能为对待给付的现实 危险

合同的效力

受胁迫人因胁迫而订立了合同 胁迫行为是非法的

效力待定合同

履行期限 履行地点

类型

趁人之危

一方趁对方危难或急迫之际逼 迫对方 受害人被迫接受苛刻条件而订 立合同

受害人因接受苛刻条件而遭受 损失

因重大误解而订立的合同

表意人因为误解而做出了意思 表示 表意人对合同的内容等发生了 重大误解

误解是由表意人自己的过失造 成的

受让人受让时是善意的 以合理的价格转让

转让的不动产或动产依照法律 规定应当登记的已经登记,不 需要登记的已经交付给受让人

期日:届至与届满重合

期间:届至为期间的开始之 日,届满为期间的终止之日 给付货币:接受货币一方所在 地 交付不动产:不动产所在地

合同的履行 债的保全

其他标的:履行义务一方所在 地履行

是法律直接规定的形成权,承 租人得依单方的意思表示,就 可以与出租人成立买卖租赁房 屋的合同,无须取得出租人的 同意

行使要件

房屋出租人与第三人订立了关 于租赁房屋的买卖合同 承租人与第三人在买卖条件上 同等,包括买卖价格、付款期 间和方式等

优先购买权应当在除斥期间内 行使

概念:一方当事人以订立合同 为目的,向对方当事人所做的 意思表示

特定主体做出的意思表示

构成要件

必须具有订立合同的意图 必须向要约人希望与之订立合 同的受要约人发出 内容必须具体确定

概念:受要约人同意接受要约 的条件以缔结合同的意思表示

效力在于一经承诺并到达要约 人,合同便告成立

由受要约人向要约人作出

债的转移

债权人撤销权: 债权人对于债务人实施处分其 财产或权利的行为而危及其债 权实现时,得请求法院予以撤 销的权利 债权转让(债权让与):不改 变债的关系的内容,债权人将 其债权移转于第三人的法律行 为

债务承担:在不改变债的内容 的前提下,债务人通过与第三 人订立转让债务的协议,将债 务全部或部分转移给第三人的 法律事实

构成要件

缔约上的过失发生在合同订立 过程中 一方违背其依诚实信用原则所 应负的法律责任

造成他人信赖利益的损失

赔偿范围 无效合同

信赖利益的直接损害:丧失缔 约机会,恶意磋商,被迫将标 的低价转让

准备履行合同所支付的费 用:缔约费用,交通费,鉴定 费,咨询费,利息等

概念: 严重欠缺生效要 件,自始、当然、确定不产生 当事人预期的法律效果的合 同。无效合同由于具有违法 性,因此不受法律保护,当事 人不能获得法律救济,也不得 主动履行合同内容

债权法期末(合同法)

概念: 是平等主体的自然 人、法人、其他组织之间设 立、变更、终止权利义务关系 的协议。婚姻、收养、监护等 有关身份关系的协议,适用其 他法律的规定。

将调整对象限定为民 事(商)合同,排除了《合同 法》对行政合同和劳动合同的 适用,后两类合同分别由行政 法和劳动法(劳动合同法)调 整