海淀地税局各税务所联系方式

国家税务总局北京市税务局关于国家税务总局北京市税务局第一税务分局等4个派出机构工作职责的公告

国家税务总局北京市税务局关于国家税务总局北京市税务局第一税务分局等4个派出机构工作职责的公告为推动国税地税征管体制改革,确保税务机构改革工作和各项税收工作平稳有序运行,根据税务机构改革工作支配,现就国家税务总局批复同意国家税务总局北京市税务局成立国家税务总局北京市税务局第一、其次、第三、第四税务分局4个派出机构的工作职责公告如下:一、国家税务总局北京市税务局第一税务分局。

负责列名大企业税收服务和管理工作,指导大企业完善税务风险防控体系,实施专业化管理和供应共性化服务工作。

二、国家税务总局北京市税务局其次税务分局。

负责进出口税收管理工作,参加纳税辅导、询问服务、税收法律救济,负责驻华使(领)馆和离境退税管理工作,负责外贸企业出口货物退(免)税管理工作,指导出口退税的日常管理等工作。

三、国家税务总局北京市税务局第三税务分局。

负责反避税管理工作,担当反避税行业联查、集团联查和帮助、谈签与执行税收协定相关工作。

四、国家税务总局北京市税务局第四税务分局。

负责税收政策询问服务、税收学问库和纳税服务平台的运维、纳税服务投诉和涉税违法举报的接收转办等工作。

特此公告。

国家税务总局北京市税务局2023年8月16日关于《国家税务总局北京市税务局关于国家税务总局北京市税务局第一税务分局等4个派出机构工作职责的公告》的政策解读一、背景为推动国税地税征管体制改革,确保税务机构改革工作和各项税收工作平稳有序运行,根据税务机构改革工作支配,依据国家税务总局的批复,国家税务总局北京市税务局(以下简称"我局')成立了国家税务总局北京市税务局第一、其次、第三、第四税务分局4个派出机构。

二、目的为进一步明确4个派出机构工作职责,我局制定了《国家税务总局北京市税务局关于国家税务总局北京市税务局第一税务分局等4个派出机构职责的公告》,并予以公布。

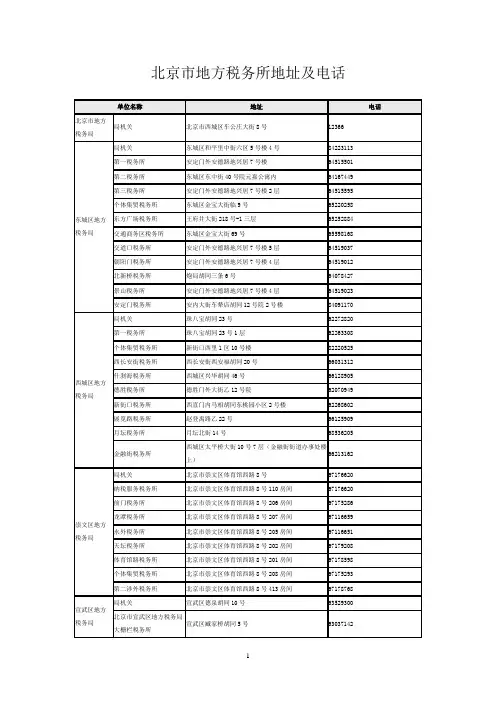

北京市地方税务所地址及电话

局机关

昌平区南环东路16号

69705047

北七家税务所

北七家镇政府西侧

69750566 69750305

第一税务所

北京市昌平区鼓楼南大街16号

69704346 80119375

第二税务所

北京市昌平区鼓楼南大街16号

69748771

昌平税务所

北京市昌平区鼓楼南大街16号

80117428 69700134

苹果园税务所

石景山区杨庄东街51号,即杨庄东路和晋元庄路丁字路口西北侧。

88910554转202/204/206/208

八宝山税务所

石景山区八角南路28号

68826055转401

八角税务所

石景山区杨庄东街51号,即杨庄东路和晋元庄路丁字路口西北侧。

88910554转302/304/306/308

古城税务所

永顺税务所

通州区新华北街33号(永顺镇政府门口)

80881729、80881730

个体集贸税务所

通州区玉带河大街20号楼(中国保险公司东侧)

80885072

顺义区地方税务局

局机关

顺义区新顺南大街35号

69446601

城关税务所

顺义区新顺南大街35号顺义区地方税务局东大厅

69446771

仁和税务所

顺义区新顺南大街36号顺义区地方税务局东大厅

67116659

永外税务所

北京市崇文区体育馆西路8号205房间

67116651

天坛税务所

北京市崇文区体育馆西路8号202房间

67179208

体育馆路税务所

北京市崇文区体育馆西路8号201房间

67178598

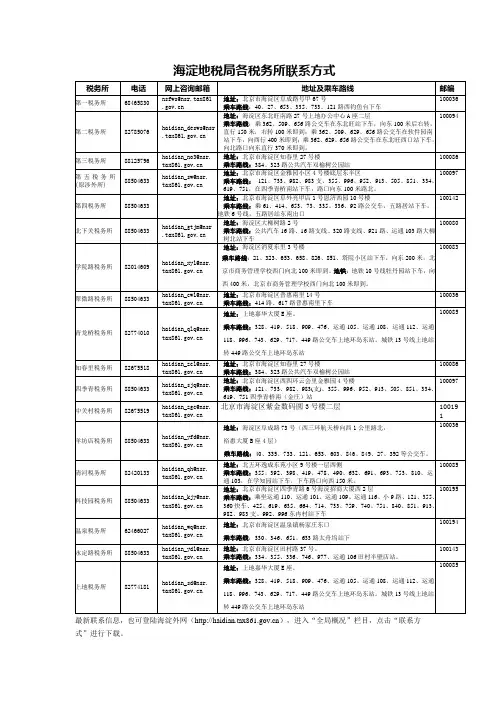

各税务所管辖范围、地址、联系方式

各税务所管辖范围、地址、联系方式服务单位咨询电话第一税务所(征收所)管辖地域范围: 北太平庄街道、学院路街道、海淀街道、花园路街道、万柳地区(含海淀乡)地址: 海淀区万柳中路8号咨询电话: 82573419第二税务所(征收所)管辖地域范围: 万寿路街道、永定路街道、羊坊店街道、甘家口街道、八里庄街道、紫竹院街道。

地址: 海淀区阜外亮甲店1号恩济西园10号楼(玲珑路西,距西四环路400米,路南侧)咨询电话:88151019第三税务所(征收所)管辖地域范围: 北下关街道、青龙桥街道、香山街道、田村路街道、曙光街道、四季青镇。

地址: 海淀区四季青路6号海淀招商大厦咨询电话: 88497055第四税务所(个体集贸所)管辖地域范围: 海淀区全区地址:海淀区万泉庄22号咨询电话: 82520846第五税务所(征收所)管辖地域范围: 中关村街道、清华园街道、燕园街道、清河街道、马连洼街道、西三旗街道、上地街道、温泉镇、西北旺镇、苏家坨镇、上庄镇、东升乡。

地址: 海淀区上地电子信息产业基地10号楼(硅谷亮城)咨询电话: 82349009第六税务所(管理所)管辖地域范围: 万寿路街道、永定路街道、羊坊店街道、甘家口街道、八里庄街道、紫竹院街道。

地址: 海淀区阜外亮甲店1号恩济西园10号楼(玲珑路西,距西四环路400米,路南侧)咨询电话:88151029第七税务所(管理所)管辖地域范围: 北太平庄街道、学院路街道、海淀街道、花园路街道、万柳地区(含海淀乡)。

咨询电话: 82573426第八税务所(管理所)管辖地域范围: 北下关街道、青龙桥街道、香山街道、田村路街道、曙光街道、四季青镇。

地址: 海淀区四季青路6号海淀招商大厦咨询电话: 88497110第九税务所(管理所)管辖地域范围: 中关村街道、清华园街道、燕园街道、清河街道、马连洼街道、西三旗街道、上地街道、温泉镇、西北旺镇、苏家坨镇、上庄镇、东升乡。

地址: 海淀区上地电子信息产业基地10号楼(硅谷亮城)咨询电话:82349019海淀区车辆购置税征收管理分局主要职责: 负责办理新购车辆缴税手续;负责车辆过户、变更、转籍后车辆购置税档案的变动办理、车辆购置税完税证明的丢失补办(限原在本网点缴税的车辆);负责办理外省市转京车辆的车辆购置税档案落籍手续。

海淀地税局各税务所联系方式

最新联系信息,也可登陆海淀外网(),进入“全局概况”栏目,点击“联系方式”进行下载。

地址:北京市海淀区普惠南里14号

乘车路线:414路、617路普惠南里下车

100036

青龙桥税务所

82774010

haidian_qlq@

地址:上地嘉华大厦E座。

乘车路线:328、419、518、909、476、运通105、运通108、运通112、运通118、996、743、629、717、449路公交车上地环岛东站。城铁13号线上地站转449路公交车上地环岛东站

乘车路线:乘坐运通110、运通101、运通109、运通116、小9路、121、355、360快车、425、619、635、664、714、733、759、740、751、840、851、913、982、983支、992、996东冉村站下车

100195

温泉税务所

62466027

haidian_wq@nsr.

海淀地税局各税务所联系方式

税务所

电话

网上咨询邮箱

地址及乘车路线

邮编

第一税务所

68465830

nsfws@

地址:北京市海淀区阜成路号甲67号

乘车路线:40、27、653、335、733、121路西钓鱼台下车

100036

第二税务所

82785076

haidian_desws@

地址:海淀区消夏东里3号楼

乘车路线:21、323、653、658、826、851、塔院小区站下车,向东200米,北京市商务管理学校西门向北100米即到。地铁:地铁10号线牡丹园站下车,向西400米,北京市商务管理学校西门向北100米即到。

100083

翠微路税务所

北京市国家税务局下设21个区县

北京市国家税务局下设21个区县(地区)国家税务局,是主管各自行政区划或经济区划内国家税收工作的职能部门,为正处级全职能局。

1、北京市东城区国家税务局电话办公室 65133585 流转税管理科 65132287所得税管理科 65133584 征管管理科 65133576监察室 65132272 政策法规科 65253840国际税务管理科 65432269 进出口税收管理科 65244560联系地址:北京市东城区礼士胡同133号编码:100010举报信箱: dongcheng @2、北京市西城区国家税务局部门电话办公室 66027666政策法规科 66027650征收管理科 66027664 66027665举报 66035206 66027697地址:西城区二龙路己33号邮编:100032局电子邮箱:xicheng@局举报电子邮箱:xcts@3、北京市经济技术开发区国家税务局北京市经济技术开发区隆庆街甲4号10017667881053 678701504、北京市西站地区国家税务局宣武区莲花池东路96号(北京天莲大厦)10005563345885 633458865、崇文区国家税务局崇文区天坛东路甲72号10006167123180 67146831(举报)办税服务厅:崇文区天坛东路甲72号67122299-31506、宣武区国家税务局宣武区四平园7号楼10005263586404(稽查局)票证中心:宣武区四平园7号楼835397227、朝阳区国家税务局朝阳区左家庄东里甲3号1000264661133 65978549(税务登记咨询)8、海淀区国家税务局海淀区万柳中路8号100089625454469、丰台区国家税务局丰台区西四环南路36号10007363811915 63811922(稽查局举报)63813643(监察室举报)10、石景山国家税务局石景山区石景山路61号10004368862873(涉税举报)68826180(执法举报)办税服务厅:石景山区杨庄东路11号8892897811、门头沟区国家税务局门头沟区新桥南大街39号102300 69865090 6980407112、大兴区国家税务局大兴区黄村镇义和庄东里10260069242176 69253017(偷税举报)票证中心:大兴工业开发区科苑路5号6127319613、房山区国家税务局房山区良乡镇政通路9号10248881389600 69313739(涉税举报)票证中心:房山区良乡镇政通路9号81389617 8138962214、昌平区国家税务局昌平南大街10110069701848(总机)15、延庆国家税务局延庆县香苑街3号1021006914208416、通州区国家税务局通州区运河西大街10110181522307 81252307(举报)票证中心:通州区玉桥西里71号8152203717、顺义区国家税务局顺义区府前东街7号101300 69462203 69462346(举报)18、密云县国家税务局密云县东门外10150069042376票证中心:密云县鼓楼东大街21号6904444019、怀柔区国家税务局怀柔区南大街15号101400 6964274820、平谷区国家税务局平谷区府前西街24号101200 51321009 51321216(举报)21、北京市燕山地区国家税务局地址:北京市燕山地区高家坡路1号邮编:102500办公室电话:(010) 69341075涉税举报电话:(010) 69345852监督电话:(010)69345869征管科电话:(010)69345431本局电子信箱:yanshan@ 执法投诉信箱:ysts@。

各区税务地址及专管员电话14.4.16

营门口、花照壁、 两河路、黄金路 天回镇、将军碑

五块石、蓉北商贸大道、高笋塘 抚琴西路 茶店子

负责跳伞塔街道办事处(除建安、房地产开发、大企业、涉外、金融保险以外)企业 及个体税收征管 负责本区金融保险行业企业的征管,负责本区涉外企业(除建安、房地产开发)的征 管,负责新城管委会企业(除建安、房地产开发、大企业)的征管,负责行政机关的税 收征管 负责火南街道办事处(除建安、房地产开发、大企业、涉外、金融保险以外)企业及 个体税收征管 负责望江、浆洗街道办事处(除建安、房地产开发、大企业、涉外、金融保险以外) 企业及个体税收征管 负责玉林街道办事处(除建安、房地产开发、大企业、涉外、金融保险以外)企业及 个体税收征管 负责双楠街道办事处(除建安、房地产开发、大企业、涉外、金融保险以外)企业及 个体税收征管 负责红牌楼街道办事处(除建安、房地产开发、大企业、涉外、金融保险以外)企业 及个体税收征管 负责金花、红牌楼、玉林、晋阳、机投、浆洗街道办事处建安及房地产开发企业的征 管,负责武侯区涉外建安及房地产开发企业的税收征管 负责簇桥、簇锦、华兴、伞塔、火南、双楠、望江街道办事处及建安房地产开发企业 的税收征管 负责金花、机投、晋阳街道办事处(除建安、房地产开发、大企业、涉外、金融保险 以外)企业及个体税收征管 负责簇桥、簇锦、华兴街道办事处(除建安、房地产开发、大企业、涉外、金融保险 以外)企业及个体税收征管 负责全区大企业的税收征管(大企业为除建安、房地产开发、涉外、金融保险以外, 年纳税前300名的企业 一分局管辖武侯区注册资本1000万以上大户 伞塔办 玉林办 望江办 机投办 簇锦办 伞塔办 玉林办 望江办 机投办 负责注册地址为簇桥街办的企业

二所 三所 四所 五所 六所 七所 八所 九所 十所 十一所 一分局 二分局 三分局 二所 三所 四所 五所 六所 七所 八所 九所 十所 十一所

北京市海淀区国家税务局办税厅所

北京市海淀区国家税务局办税厅所第一税务所(征收所)主要职责: 负责承办纳税申报的受理、审核、处理工作;承办扣缴外国企业所得税的申报征收工作;承办生产企业免抵退税申报工作;承办增值税一般纳税人的抄报税、增值税专用发票认证和纳税申报的“一窗式”比对、处理等工作;承办各种申报税款、滞纳金和罚款以及预缴税款的征解;负责承办税收缴款书的开具、上解工作;承办催报催缴工作;承办税务违法违章处理工作;承办“不予加收滞纳金申请”审批工作;承办为小规模纳税人代开增值税专用发票工作;承办审核、开具《开具红字增值税专用发票通知单》工作及税收政策的宣传、辅导和咨询工作。

管辖地域范围: 北太平庄街道、学院路街道、海淀街道、花园路街道、万柳地区(含海淀乡)。

地址: 海淀区万柳中路8号咨询电话: 82573419邮编:100089公交线路:乘851、运通114、运通109、394、664、992路公交车至巴沟南路站下车。

第二税务所(征收所)主要职责: 负责承办纳税申报的受理、审核、处理工作;承办扣缴外国企业所得税的申报征收工作;承办生产企业免抵退税申报工作;承办增值税一般纳税人的抄报税、增值税专用发票认证和纳税申报的“一窗式”比对、处理等工作;承办各种申报税款、滞纳金和罚款以及预缴税款的征解;负责承办税收缴款书的开具、上解工作;承办催报催缴工作;承办税务违法违章处理工作;承办“不予加收滞纳金申请”审批工作;承办为小规模纳税人代开增值税专用发票工作;承办审核、开具《开具红字增值税专用发票通知单》工作及税收政策的宣传、辅导和咨询工作。

管辖地域范围: 万寿路街道、永定路街道、羊坊店街道、甘家口街道、八里庄街道、紫竹院街道。

地址: 海淀区阜外亮甲店1号恩济西园10号楼(玲珑路西,距西四环路400米,路南侧)邮编:100036公交线路:乘61、414、653、846路公交车至五路桥东站下车。

第三税务所(征收所)主要职责: 负责承办纳税申报的受理、审核、处理工作;承办扣缴外国企业所得税的申报征收工作;承办生产企业免抵退税申报工作;承办增值税一般纳税人的抄报税、增值税专用发票认证和纳税申报的“一窗式”比对、处理等工作;承办各种申报税款、滞纳金和罚款以及预缴税款的征解;负责承办税收缴款书的开具、上解工作;承办催报催缴工作;承办税务违法违章处理工作;承办“不予加收滞纳金申请”审批工作;承办为小规模纳税人代开增值税专用发票工作;承办审核、开具《开具红字增值税专用发票通知单》工作及税收政策的宣传、辅导和咨询工作。

北京地税税务所联系方式一览表

ftny@ ftty@ fthx@ ftlgq@ ftcxd@ ftkjyq@ ftft@ ft5s@

西城区太平桥大街107号7层 西城区月坛北街14号 西城区煤市街大力胡同5号 西城区太平街6号 西城区建功北里甲10号 西城区广安门北街14号 西城区德泉胡同10号

xcjrj@ xcyt@ xcdsl@ xctq@ xcnj@

68840278 68840266 68840269 88918638 68817735 68873370 68840267 88920690 68840275

门头沟区石龙工业区龙园路5号 门头沟区石龙工业区龙园路6号

mtgdy@ mtgmc@

cysj@ cyjxq@

67320305/ 67344506 64382829/ 64314606 85967916/ 85967915 64915005/ 64910660 65711572 65939941 84950448 67799245/ 67799246 59005160/ 59005161

82675518 68230875 82771840 82420133 82014609 88494317 51633514

海淀区地方税务局温泉所 海淀区地方税务局中关村所 海淀区地方税务局羊坊店所 海淀区地方税务局北下关税务所 海淀区地方税务局永定路税务所 海淀区地方税务局上地税务所 海淀区地方税务局第三税务所 海淀区地方税务局第五税务所 丰台 丰台区地方税务局南苑税务所 丰台区地方税务局铁营税务所 丰台区地方税务局花乡税务所 丰台区地方税务局卢沟桥税务所 丰台区地方税务局长辛店税务所 丰台区地方税务局科技园区税务所 丰台区地方税务局丰台税务所 丰台区地方税务局第五税务所 石景山 石景山区地方税务局首钢税务所 石景山区地方税务局八宝山税务所 石景山区地方税务局八角税务所 石景山区地方税务局苹果园税务所 石景山区地方税务局第三税务所 石景山区地方税务局第二税务所 石景山区地方税务局古城税务所 石景山区地方税务局八大处园区税务所 石景山区地方税务局五里坨税务所 门头沟 门头沟区地方税务局大峪税务所 门头沟区地方税务局门城税务所

北京市地方税务局关于对北京市海淀区地方税务局加盖印花税代扣代缴专用章的批复

北京市地方税务局关于对北京市海淀区地方税务局加盖印花税代扣代缴专用章的批复

文章属性

•【制定机关】北京市地方税务局

•【公布日期】2001.12.10

•【字号】京地税地[2001]635号

•【施行日期】2001.12.10

•【效力等级】地方规范性文件

•【时效性】现行有效

•【主题分类】印花税

正文

北京市地方税务局关于对北京市海淀区

地方税务局加盖印花税代扣代缴专用章的批复

(京地税地[2001]635号2001年12月10日)

海淀区地方税务局:

你局报来《北京市海淀区地方税务局关于加盖印花税代扣代缴专用章的请示》(海地税地[2001]137号)收悉。

根据《中华人民共和国印花税暂行条例》有关规定,以及国家税务总局《国家税务总局关于专利证书印花税代征办法的批复》(国税函发[1991]1405号)文件的精神,经研究,现批复如下:

同意你局意见,由国家知识产权局在办理发放“集成电路布图设计登记证书”时,比照专利证书的做法,在“集成电路布图设计登记证书”上套印印花税代扣代缴专用章,并代扣印花税。

特此批复。

地税局地址

呼家楼税务所 朝阳区团结湖东里甲10号 85967915、85967917

双井税务所 朝阳区小八里庄6号 67344506、67320305

小关税务所 朝阳区来广营红军营南路甲3号(来广营乡政府南边) 64915005、64910660

东方广场税务所 北京市东城区王府井大街218号-1三层 65252884

交通商务区税务所 北京市东城区安定门外安德路地兴居7号楼 64515511

和平里税务所 北京市东城区安定门外安德路地兴居7号楼 64515589

雍和园税务所 北京市东城区炮局胡同三条6号 64078853

契税(市国土局窗口) 北京市东城区和平里北街2号 64409684

第五税务所 朝阳区广渠东路40号 67799245、67799246

第六税务所 朝阳区姚家园路101号新七彩商业中心西楼(朝阳公园桥向东1500米路南,铁道桥西侧) 65939941

十里堡税务所 定福庄路9号(朝阳路二外丁字路口向北500米路西) 65711572

酒仙桥税务所 朝阳区来广营红军营南路甲3号(

斋堂税务所 门头沟区斋堂镇 69818660、69816874

潭柘寺税务所 门头沟区龙园路5号 60803005、60806537

昌平区地方税务局 局机关 昌平区南环东路16号 69705047

第一税务所 昌平区鼓楼南大街16号 69704346(税务登记)、80102489(私车征收)、80119375(发票)

回龙观税务所 昌平区回龙观地税所(老政府后院) 62713911、62713347

北七家税务所 昌平区北七家镇政府西侧 69750035、69750305

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

税务所

电话

网上咨询邮箱

地址

邮编

第一税务所

68465830

nsfws@

北京市海淀区阜成路号甲67号

100036

第二税务所

62550265

haidian_desws@

北京市海淀区知春里27号楼

100086

第三税务所

88125796

haidian_no3@

北京市海淀区阜外亮甲店1号恩济西园10号楼

100142

第四税务所

88128008

haidian_n04@

海淀区阜外亮甲店一号恩济西园10号楼东一号一层

100142

第五税务所

51633524

haidian_sw@

100086

四季青税务所

51633514

haidian_sjq@

北京市海淀区西四环云会里金雅园4号楼

100097

中关村税务所

82675519

haidian_zgc@

北京市海淀区知春里27号楼

100086

羊坊店税务所

88028926

haidian_yfd@

北京市海淀区金雅园小区4号楼底层东半区

100097

北下关税务所

51893183

haidian_gtjm@

海淀区大柳树路2号

100080aidian_xyl@

海淀区消夏东里3号楼

100083

翠微路税务所

68230875

上地嘉华大厦E座。

100085

100195

温泉税务所

62466027

haidian_wq@

北京市海淀区温泉镇杨家庄东口

100194

永定路税务所

88624291

haidian_ydl@

北京市海淀区田村路37号。

100143

上地税务所

82774181

haidian_sd@

海淀区阜成路73号(西三环航天桥向西1公里路北,裕惠大厦B座4层)

100036

清河税务所

82420133

haidian_qh@

北五环逸成东苑9号楼底层西侧

100085

科技园所

88494317

haidian_kjy@

北京市海淀区四季青路6号海淀招商大厦西2层

haidian_cwl@

北京市海淀区普惠南里14号

100036

青龙桥税务所

82771840

haidian_qlq@

上地嘉华大厦E座。

100085

知春里税务所

82675518

haidian_zcl@

北京市海淀区知春里27号楼