股权投资溢价知识讲解

股权溢价之谜名词解释

股权溢价之谜名词解释

股权溢价是指投资者在购买一家公司的股票时,支付的代价高于股票实际价值的部分。

这部分额外的费用被称为“股权溢价”。

股权溢价之谜指的是为什么投资者在购买一家公司的股票时,会支付比股票实际价值更高的价格。

这可能是由于投资者相信公司有潜力在未来获得更多的利润,或者他们担心股票价格波动,因此愿意承担更高的风险。

股权溢价之谜是股票市场中的一个复杂问题,需要根据各种因素进行综合分析。

溢价收购股权会计处理

溢价收购股权会计处理

、公司名称、收购人名称

溢价收购股权会计处理是一种常见的形式,即收购人以比其市场

价更高的价格收购受收购公司的股权。

收购的企业要将其价值折算成

当前的会计价值,以确定收购的余额,并根据财务报告要求进行分类。

对于收购者而言,由于溢价收购需要付出大量资金,收购现金支

付应针对发出之目标公司账上的现金资产来进行折扣,以便更准确地

反映其价格。

在溢价收购的情况下,受收购企业需要建立一个“收购价格”的

会计准则,用以确定溢价收购的余额。

“收购价格”的会计准则是换

算以收购人的资金偿还取得的企业股权的价格,这与受让方的收入损

失无关。

同时,受收购企业还必须建立一个“减少未结账面价值”的

会计准则,为在发生收购交易之前发行的股份设定净现值。

收购价格和减少未结账面价值作为两个独立的制度,对会计核算

都十分重要,它们可以有效地允许收购双方识别溢价收购的经济后果

以及发布收购性金融报表的有用信息。

这些会计标准是根据受让者将

收购价格转换为登记一系列重要的会计事项而制定的,其中最重要的

是确定双方的投资价值。

如果溢价收购制度正确地实施,对收购双方

都有必定的好处。

股权溢价之谜的解释

股权溢价之谜的解释

嘿,你知道啥是股权溢价之谜不?这可真是个超级有趣的事儿啊!就好像你有个宝贝箱子,你知道里面有宝贝,可就是不知道这宝贝到底有多值钱,这多让人好奇啊!(就像我们对未来的期待,充满了未知和好奇。

)

咱就说啊,为啥股票的回报率会比无风险资产高那么多呢?这可真是让人摸不着头脑。

有人说这是因为投资者对风险的厌恶,那是不是就像我们害怕黑暗,所以会更珍惜光明一样呢?(这不就和我们面对困难和顺利时的心态有点像嘛。

)但这真的能完全解释吗?我看未必吧!

还有人说这和市场的不确定性有关,市场就像个调皮的孩子,一会儿哭一会儿笑,谁也摸不准它的脾气。

(就如同天气一样,变幻莫测。

)那难道我们就只能被它牵着鼻子走?

我记得有一次和朋友讨论这个问题,他就觉得肯定还有更深层次的原因。

我就问他:“那你倒是说说看啊!”他却支支吾吾半天说不出个所以然来。

(这多像有时候我们明明感觉有答案,却就是说不出来呀。

)

其实啊,股权溢价之谜可能涉及到很多方面,就像一幅拼图,我们得一块一块地找,才能拼出完整的画面。

也许是人们的心理因素,也许是经济环境的影响,也许还有很多我们根本没想到的因素呢!

在我看来,股权溢价之谜就像是一个神秘的宝藏,等待着我们去深入挖掘和探索。

我们不能满足于现有的解释,要不断地思考和研究,说不定哪天我们就能找到那个真正能解开这个谜团的钥匙呢!难道不是吗?。

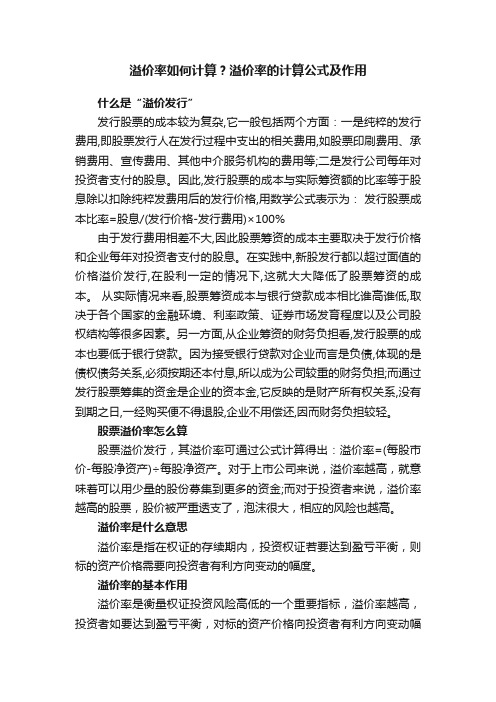

溢价率如何计算?溢价率的计算公式及作用

溢价率如何计算?溢价率的计算公式及作用什么是“溢价发行”发行股票的成本较为复杂,它一般包括两个方面:一是纯粹的发行费用,即股票发行人在发行过程中支出的相关费用,如股票印刷费用、承销费用、宣传费用、其他中介服务机构的费用等;二是发行公司每年对投资者支付的股息。

因此,发行股票的成本与实际筹资额的比率等于股息除以扣除纯粹发费用后的发行价格,用数学公式表示为:发行股票成本比率=股息/(发行价格-发行费用)×100%由于发行费用相差不大,因此股票筹资的成本主要取决于发行价格和企业每年对投资者支付的股息。

在实践中,新股发行都以超过面值的价格溢价发行,在股利一定的情况下,这就大大降低了股票筹资的成本。

从实际情况来看,股票筹资成本与银行贷款成本相比谁高谁低,取决于各个国家的金融环境、利率政策、证券市场发育程度以及公司股权结构等很多因素。

另一方面,从企业筹资的财务负担看,发行股票的成本也要低于银行贷款。

因为接受银行贷款对企业而言是负债,体现的是债权债务关系,必须按期还本付息,所以成为公司较重的财务负担;而通过发行股票筹集的资金是企业的资本金,它反映的是财产所有权关系,没有到期之日,一经购买便不得退股,企业不用偿还,因而财务负担较轻。

股票溢价率怎么算股票溢价发行,其溢价率可通过公式计算得出:溢价率=(每股市价-每股净资产)÷每股净资产。

对于上市公司来说,溢价率越高,就意味着可以用少量的股份募集到更多的资金;而对于投资者来说,溢价率越高的股票,股价被严重透支了,泡沫很大,相应的风险也越高。

溢价率是什么意思溢价率是指在权证的存续期内,投资权证若要达到盈亏平衡,则标的资产价格需要向投资者有利方向变动的幅度。

溢价率的基本作用溢价率是衡量权证投资风险高低的一个重要指标,溢价率越高,投资者如要达到盈亏平衡,对标的资产价格向投资者有利方向变动幅度的要求越高,风险也越高。

简单而言,投资者可以将溢价率视为投资成本之一。

会计经验:股权溢价会计处理

股权溢价会计处理

问:我公司注册资本1000万元,资产评估价10000万元。

现有外部法人单位投资入股5000万元,其中增加注册资本1000万元,计入资本公积4000万元,占公司50%的股份。

请问:

1、被投资公司的会计和税务如何处理?

2、如果只是增资,被投资单位的原股东是否涉及到股权收益?

3、如原股东的股权全部转让给新股东,整体转让价格10000万元,应该如何处理?

答:1、《企业会计准则应用指南》附录会计科目和主要账务处理规定:

4001实收资本

一、本科目核算企业接受投资者投入的实收资本。

股份有限公司应将本科目改为4001股本科目。

企业收到投资者出资超过其在注册资本或股本中所占份额的部分,作为资本溢价或股本溢价,在资本公积科目核算。

三、实收资本的主要账务处理。

(一)企业接受投资者投入的资本,借记银行存款、其他应收款、固定资产、无形资产、长期股权投资等科目,按其在注册资本或股本中所占份额,贷记本科。

股权溢价之谜(中文)

1 = Et [(1 + Ri ,t +1 ) M t+1 ]

(1)

M t +1 就是随机贴现因子,它等于跨期边际替代率。这样的随机贴现因子很多,比如说

边际效用不同的投资者的随机贴现因子就不同,但所有随机贴现因子都必须满足等式(1) 。 对(1)式两边同时取无条件期望,再将时间滞后一阶,可得

1 = E[(1 + Ri, t ) M t ] (2)

股权溢价之迷与随机贴现因子

Shiller(1982) ,Hansen 和 Jagannathan(1991) ,Cocharane 和 Hansen(1992)将股权溢 价之迷和随机贴现因子(代理人的跨期边际替代率)的波动率联系在一起,很高的股权溢价 要求随机贴现因子的波动率很高。因为

1= E M (1 + Ri ) = E ( M ) E (1 + Ri ) + ρ M , Ri σ ( Ri ) σ ( M ) (8)

γ 2σ c2 r f ,t +1 = − log δ − + γ Et [Vct +1 ] 2

1 0.0172 = − ln δ + 19 × 0.0172 − ×19 2 × 0.03282 2 满足等式的贴现率 δ 是 1.12(我算的是 1.16) ,这是一个大于 1 的贴现率,这就是无风

险利率异常。 它可以这样来理解,如果投资者是十分风险厌恶的,他们有强烈的欲望将高消费时期的 财富与低消费时期的财富进行转换以使消费平滑, 由于消费有稳定增长的趋势, 是一个正值,

消费增长率 股票收益率 商业票据收益率 股票收益率-商 业票据收益率

0.0172 0.0601 0.0183 0.0418

什么是股权溢价之谜

什么是股权溢价之谜进一步,又对其他发达国家1947—1998年的数据分析发现同样存在不同程度的溢价。

金融理论将风险资产超过无风险利率的超额期望收益率解释为风险的数量乘以风险价格。

在Rubinstein(1976).Lucas(1978)等人所研究的标准消费资产定价模型中.当风险的价格是一个代表性代理人的相对风险厌恶系数时,股市风险数量根据股票超额收益率与消费增长的协方差来测量。

股票收益率高.而无风险利率低.意味着股票的期望超额收益率高即股票溢价高。

但是消费的平滑性使得股票收益率与消费的协方差较低。

所以股票溢价只能由非常高的风险厌恶系数来解释。

Mehra和Prescott(1985)将此问题称为”股票溢价之谜”。

Kandel和Stambaugh{1991)等一些作者对股票溢价之谜提出了另外的看法他们认为风险厌恶实际比传统认为的高。

但是这会导致Well(1989)提出的无风险利率之谜”为了跟我们观察到的低实际利率相适应.我们必须假定投资者是非常具有忍耐力的他们的偏好给予未来消费几乎跟当前消费一样的权重.或者甚至更大的权童。

换言之.他们有着低的或者甚至负的时间偏好率。

负的时间偏好率是不可能的.因为人们偏好于更早的效用。

股权溢价之谜的解释有关股权溢价之谜的解释也层出不穷,经典理论由于无法合理解释市场上的高股权溢价现象,后来的研究人员对经典理论进行了一系列的修正,并提出了各种各样的解释。

股权溢价之谜的古典理论解释(一)在完全理性的基础上引入更加复杂的效用函数1.“无风险利率之谜”。

由于在Mehra—Prescott模型中要解决风险溢价难题,相对风险厌恶系数必须很高,而这显然是不可能的,因此Weil(1989)l率先对投资者的期望效用函数进行修正来解释股权溢价之谜,在这种效用函数下,投资者的消费跨期替代弹性是一个常数,并且与投资者的相对风险厌恶系数无关,然而这种模型的最终的结果却显示Weil不仅没有解决股权溢价之谜,反而提出了一个“无风险利率之谜”,即市场中的无风险利率水平与理论值相比,明显偏低。

溢价购买股权的会计处理

溢价购买股权的会计处理

溢价购买股权的会计处理涉及多个方面,主要包括购买股权时的账务处理、接收投资单位的账务处理、出让股权单位的账务处理和受让股权单位的账务处理。

1. 购买股权时的账务处理:

* 股份买卖结算的账务处理:溢价购买股权的实际成交价格与公司初始发行价格之间的价差,可以记录在公司的“股份买卖差价”项目中。

同时,要根据不同情况,把收入或支出的差价合理进行分类管理。

* 投资者股权账户的账务处理:对于溢价购买的行为,投资者的股权账户应当将截止发行股份的股权价值记录在“股权账户”表中,并将该表上记录的溢价收入部分记录在“投资收益”项目中,而溢价支出部分则记录在“投资支出”项目中。

* 财务报表的账务处理:在财务报表的账务处理方面,溢价购买的股份应记录在“收入类”或“负债类”,具体账务处理方式可以根据实际情况采取不同的方法,但是它们都应该清楚地记录在财务报表中,以便对公司财务状况有清晰的认知。

2. 接收投资单位的账务处理:

* 借:实收资本——出让人

* 贷:实收资本——受让人

3. 出让股权单位的账务处理:

* 借:其他应收款——受让人

* 贷:长期投资——其他股权投资——被投资单位(股权面值)

* 营业外支出(折价购买时,贷记投资收益)

4. 受让股权单位的账务处理:

* 借:长期投资——其他股权投资——被投资单位(股权面值)

* 营业外支出(折价购买时,贷记投资收益)

需要注意的是,具体的账务处理方式可能会因地区、企业类型以及具体的股权交易条款而有所不同。

因此,在实际操作中,应根据相关法规、会计准则以及企业实际情况进行具体处理。

同时,对于涉及税务方面的问题,还需要与税务部门进行沟通,确保符合相关税务规定。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

案例分析

A家公司注册资金100万,估值2000万 ,运营需要资金,有其他投资者B欲 投资该公司,B投资500万,作为A公 司股东,你给多少股权?

案例分析

第一种: 新股东对A公司增资扩股,500万全部投入公 司,公司价值(2000+500)万,新股东股权 占比20%.注册资金可以是2500万,原股东净 资产出资1900万,新股东用现金500万。也可 以增资到250万,新股东投资500万,其中50 万计入注册资本,450万计入溢价。 第二种: 新股东购买股份,500万不投入公司,直接 给原股东,这时直接转给B投资者25%股权 。

股权投资知识讲解

泓熙理财团队 QQ群30126428

基本知识

常常听说给谁谁多少倍PE,那么什么叫做PE 倍数。究竟是怎么算PE倍数的。

市盈率:每股价格/每股收益,也等于 市值/净利润。 市净率:每股价格/每股净资产,也等 于市值/净资产。 市销率:市值/年销售额。

基本知识

什么叫PE、VC VC是venture capital(风险资金)投 资的意思,是指投资初创型的企业。 风险较大。 PE是Private Equity,将其译为“私 募股权,是指投资哪些已经成熟的企 业。或者即将上市的企业。

案例思考

A公司原始股东投资 500万,净资产300万 ,去年盈利800万, B投资1000万,占股 20%,B是几倍PE入 股? 公司估值: 1000万/20%=5000万 PE倍数=估值/盈 利

B投资者入股倍数 : 6.25倍

谢谢老师

案例分析—企业盈利

在企业有盈利情况下,PE倍数怎么计算 的呢? 公式=(股权价格/股权比例)/企业盈利 假设A企业年利润是200万,上述第一 种情况: B投资者投资500万,占股20%,PE倍 数为12.5倍. 第二种情况: B投资者投资500万,出让股权25%, PE倍数为10倍

案例分析—企业亏损

在企业亏损情况下,PE倍数又是怎么计 算的呢? 可以用市销率,市净率做参考。在互联网 网站,甚至可以用市值/点击率来做估值 假设A企业年利润是-300万,每年销 售额为1000万,上述第一种情况: B投资者投资500万,占股20%,市销 倍数为2.5倍.这时候就要参考同类型 的收购来确定了。 第二种情况: B投资者投资500万,出让股权25%,市 销倍数为2倍