会计学原理教材第三章练习答案

会计学原理--教材第三章复式记账答案

习题一数据依次为:1920; 6300; 6740;15100 ;11000; 9860;13200;43000习题二(1) AH(2) IB(3)AF(4)I B (假设本月工资已经支付)(5)AD(6)AD(7)I B (文具用品当时就被领用)(8)CB(9)AB(10)AD习题三(1)借:主营业务成本28000贷:银行存款28000 (2)借:银行存款100000贷:短期借款100000 (3)借:银行存款200000贷:实收资本200000 (4)借:固定资产370000贷:应付账款370000 (5)借:应付账款58000贷:银行存款58000 (6)借:库存现金96750贷:银行存款96750 借:主营业务成本96750贷:应付职工薪酬96750借:应付职工薪酬96750贷:库存现金96750 (7)借:原材料66700贷:银行存款66700 (8)借:银行存款294560贷:主营业务收入294560 (9)借:主营业务成本89600贷:银行存款89600(10)借:主营业务成本73200贷:原材料72300习题四(1)借:财务费用26600贷:银行存款26600 (2)借:固定资产54800贷:应付账款54800(3)借: 银行存款 54000贷:应收账款54000(4)借::原材料 47000贷:银行存款 47000(5)借: :银行存款350000贷:主营业务收入350000(6) 借:主营业务成本 10780贷:银行存款 10780 (假设本月工资本月支付)(7)借: 主营业务成本75800贷:银行存款75800(8) 借:主营业务成本 128900贷:原材料1289002.借方 银行存款 贷方期初余额 45600(3) 54000(1) 26600 (5) 350000(4)47000(6) 10780(7)75800本期发生额404000 期末余额:289420本期发生额160180借方应收账款 贷方(6)10780(7)75800(8)128900期末余额:215480借方财务费用贷方(1) 26600期末余额:26600至善公司8月份账户本期发生额对照表75000 7500027000 2700015000 15000 500005000050000 50000 128000 62000 190000习题五1①借:银行存款贷:实收资本投资者投入资本750000。

会计学原理课后习题及答案070611

会计学原理课后习题及答案070611第一章总论 (1)一、单项选择题............................................. 错误!未定义书签。

二、多项选择题............................................. 错误!未定义书签。

三、判定题................................................. 错误!未定义书签。

第二章会计科目、会计账户和复式记账.......................... 错误!未定义书签。

一、单项选择题............................................. 错误!未定义书签。

二、多项选择题............................................. 错误!未定义书签。

三、判定题................................................. 错误!未定义书签。

四、业务题................................................. 错误!未定义书签。

第三章工业企业要紧生产经营过程核算和成本运算................ 错误!未定义书签。

一、单项选择题............................................. 错误!未定义书签。

二、多项选择题............................................. 错误!未定义书签。

三、判定题................................................. 错误!未定义书签。

四、业务题................................................. 错误!未定义书签。

会计学原理课后习题及答案

会计学原理课后习题答案目录第一章总论. ........................................................................ 错误! 未定义书签。

一、单项选择题. ............................................................. 错误! 未定义书签。

二、多项选择题. ............................................................. 错误! 未定义书签。

三、判断题...................................................................... 错误! 未定义书签。

第二章会计科目、会计账户和复式记账. .................................................. 错误! 未定义书签。

一、单项选择题. ............................................................. 错误! 未定义书签。

二、多项选择题. ............................................................. 错误! 未定义书签。

三、判断题...................................................................... 错误! 未定义书签。

四、业务题...................................................................... 错误! 未定义书签。

第三章工业企业主要生产经营过程核算和成本计算................................................. 错误! 未定义书签。

会计学原理课后习题及答案(完整资料).doc

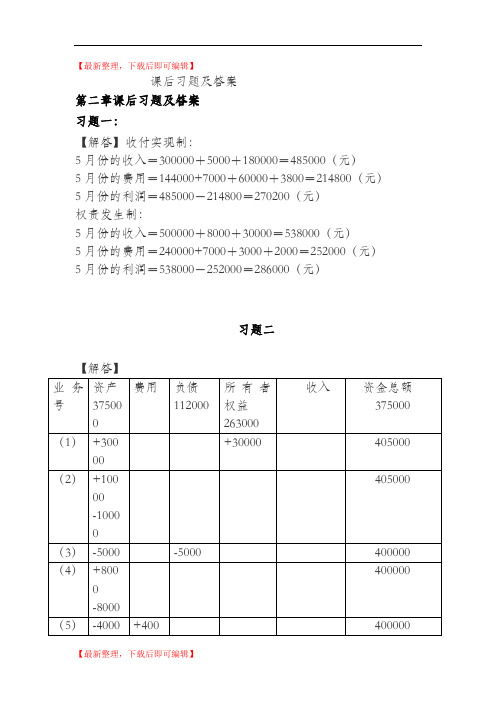

【最新整理,下载后即可编辑】课后习题及答案第二章课后习题及答案习题一:【解答】收付实现制:5月份的收入=300000+5000+180000=485000(元)5月份的费用=144000+7000+60000+3800=214800(元)5月份的利润=485000-214800=270200(元)权责发生制:5月份的收入=500000+8000+30000=538000(元)5月份的费用=240000+7000+3000+2000=252000(元)5月份的利润=538000-252000=286000(元)习题二2016年9月末资产总额=476000 元负债总额=107000 元所有者权益=343000+(30000-4000)=369000 元第三章课后习题及答案习题一【解答】A=350000-450000+320000=220000(元)B=680000+410000-360000=730000(元)C=6000000-1500000+500000=5000000(元)D=600000+200000-400000=400000(元)E=950000+1050000-1460000=540000(元)习题二【解答】1.登记期初余额(2)借:生产成本40000贷:原材料40000(3)借:原材料10000贷:银行存款10000(4)借:固定资产100000贷:银行存款100000(5)借:应付账款13000贷:银行存款13000(6)借:生产成本25000贷:原材料25000(7)借:银行存款3000贷:应收账款3000(8)借:短期借款12000应付账款4000贷:银行存款16000(9)借:银行存款20000贷:实收资本20000(10)借:银行存款14000贷:应收账款14000(2)登记账户,计算发生额及期末余额(见上述T字账)(3)编制总分类账发生额和余额试算平衡表某公司总分类账发生额和余额试算平衡表习题三【解答】1.编制会计分录(1)借:原材料——乙 48000 ——丙 25000 贷:应付账款——红光工厂 73000 (2)借:应付账款——兴华工厂 20000贷:银行存款 20000 (3)借:原材料——丙1500 贷:应付账款——新飞工厂 1500 (4)借:生产成本179000贷:原材料——甲 140000——乙 36000 ——丙 30002.用丁字账开设并登记“原材料”和“应付账款”总分类账及所属明细分类账,计算各账户的发生额和期末余额。

会计学原理第三章课后答案

会计学原理第三章课后答案第三章3-1:练习借贷记账法的运用(一)编制会计分录:题号分录题号分录借:库存现金 300 借:银行存款 15,000 1 6 贷:银行存款 300 贷:短期借款15,000借:其他应收款 300 借:应付账款 12,000 2 7 贷:库存现金 300 贷:银行存款12,000借:应交税费 2,000 借:生产成本 16,000 3 8 贷:银行存款 2,000 贷:原材料16,000借:原材料 8,000 借:银行存款 2,900 4 9 贷:应付账款 8,000 贷:应收账款2,900借:固定资产 2,000 借:短期借款 9,000 5 10 贷:银行存款 2,000 贷:银行存款 9,000(二)开设并登记T型账(没有发生额的省略):借库存现金贷借银行存款贷期初余额 100 期初余额 18,0001、 3002、 300 6、 15,000 1、 3009、 2,900 3、 2,0005、 2,0007、 12,00010、 9,000本期发生额 300 本期发生额 300 本期发生额 17,900 本期发生额 25,300 期末余额 100 期末余额 10,600借应收账款贷借其他应收款贷期初余额 2,900 期初余额 1,0009、 2,900 2、 300本期发生额 2,900 本期发生额 300 期末余额 0 期末余额 1,300借原材料贷借生产成本贷期初余额 26,000 8、 16,000 4、 8,000 8、16,000 本期发生额 8,000 本期发生额16,000 本期发生额16,000 期末余额18,000 期末余额 16,000借固定资产贷借短期借款贷期初余额 450,000 期初余额 9,000 5、2,000 10、 9,000 6、 15,000 code certificate, tax registration certificate, legal persons or persons in charge of identity documents, articles of incorporation, verification report, credit card and other information; 2, the business unit financial information, including financial reports, accounting records, bank account statements, or the transaction flow, upstream and本期发生额 2,000 本期发生额 9,000 本期发生额 15,000 期末余额 452,000 期末余额 15,000借应付账款贷借应交税费贷期初余额 4,000 期初余额 2,000 7、 12,000 4、 8,000 3、 2,000本期发生额12,000 本期发生额 8,000 本期发生额 2,000期末余额 0 期末余额 0期初余额本期发生额期末余额账户名称借方贷方借方贷方借方贷方库存现金 100 300 300 100 银行存款 18,000 17,900 25,300 10,600 应收账款2,900 2,900 0 其他应收款 1,000 300 1,300 原材料 26,000 8,000 16,000 18,000 库存商品 10,000 10,000 生产成本 16,000 16,000 固定资产 450,000 2,000 452,000 短期借款 9,000 9,000 15,000 15,000 应付账款 4,000 12,0008,000 应交税费 2,000 2,000 实收资本 450,000 450,000 盈余公积 32,00032,000 本年利润 11,000 11,000合计 508,000 508,000 67,500 67,500 508,000 508,000第五章:练习账户按经济内容和用途结构分类经济内容资产负债所有者成本损益用途结构账户账户权益账户账户账户 1、盘存账户 5、9、20、22 2、结算账户 1、6 2、3、13 3、资本账户 11、16 4、跨期摊配账户 15 10 5、对外投资账户 23 6、集合分配账户 4 7、成本计算账户 18 8、集合配比账户 8、12、14、17 9、财务成果账户 7 10、计价对比账户 11、待处理账户 24 12、调整账户 19 21 code certificate, taxregistration certificate, legal persons or persons in charge of identity documents, articles of incorporation, verification report, credit card and other information; 2, the business unit financial information, including financial reports, accounting records, bank account statements, or the transaction flow, upstream andcode certificate, tax registration certificate, legal persons or persons in charge of identity documents, articles of incorporation, verification report, credit card and other information; 2, the business unit financial information, including financial reports, accounting records, bank account statements, or the transaction flow, upstream and。

李海波《会计学原理》第3章习题答案

1.借:银行存款 35100贷:主营业务收入 30000 应交税费——应交增值税(销项税额) 5100 2. 借:应收账款 52650贷:主营业务收入 45000 应交税费——应交增值税(销项税额) 7650 3.借:主营业务成本 57000贷:库存商品 570004.借:销售费用 1000贷:银行存款 10005.借:销售费用 1140贷:应付职工薪酬 11406.借:银行存款 1200贷:其他业务收入 12007.借:其他业务成本 1000贷:原材料 10001.借:银行存款 58500贷:主营业务收入 50000 应交税费——应交增值税(销项税额) 8500 2. 借:主营业务成本 35000贷:库存商品 350003. 借:销售费用 500贷:库存现金 5004.借:管理费用 300贷:银行存款 3005.借:财务费用 2200贷:银行存款 22006.借:营业外支出 500贷:银行存款 5007.借:其他应付款 300贷:营业外收入 300 %%%%%%%%%%%%%%%%%%%%%%%%1.借:主营业务收入 50000营业外收入 300贷:本年利润 50300借:本年利润 38500贷:主营业务成本 35000销售费用 500管理费用 300财务费用 2200营业外支出 5002.12月份利润总额=50300-38500=11800元12月份应交所得税=11800*25%=2950元借:所得税费用 2950贷:应交税费——应交所得税 2950借:本年利润 2950贷:所得税费用 29503.12月份净利润=11800-2950=8850元借:本年利润 8850贷:利润分配——未分配利润 88504. 8850*10%=885元借:利润分配——提取法定盈余公积 885贷:盈余公积 885 5. 8850*15%=1327.50元借:利润分配——提取任意盈余公积 1327.50 贷:盈余公积 1327.50 6. 8850*10%=885元借:利润分配——应付股利 885贷:应付股利 885P137 习题六1.借:银行存款 400000贷:实收资本 4000002. 借:固定资产 180000贷:实收资本 1800003.借:银行存款 50000贷:短期借款 500004. 借:银行存款 500000贷:长期借款 5000005. 借:短期借款 50000贷:银行存款 500006.借:固定资产清理 120000累计折旧 30000贷:固定资产 150000 借:长期股权投资 130000贷:固定资产清理 120000营业外收入 10000 7. 借:固定资产清理 20000累计折旧 10000贷:固定资产 30000 借:银行存款 20000贷:固定资产清理 200008.借:应付职工薪酬 3000贷:银行存款 3000P138习题七1.借:生产成本——基本生产成本——A——直接材料 21900——B——直接材料 18100 贷:原材料 40000 2.借:制造费用 2000贷:原材料 20003.借:库存现金 30000贷:银行存款 300004.借:应付职工薪酬 24000贷:库存现金 240005.借:材料采购——甲材料 15000应交税费——应交增值税(进项税额)2380贷:银行存款 17380 借:原材料——甲材料 15000贷:材料采购——甲材料 150006. 借:材料采购——乙材料 40000应交税费——应交增值税(进项税额) 6800贷:应付票据 46800 7. 借:材料采购——乙材料 600贷:库存现金 600借:原材料——乙材料 40600贷:材料采购——乙材料 406008.借:银行存款 3000贷:应收账款——新华厂 30009.借:应交税费 1000贷:银行存款 100010.借:生产成本——基本生产成本——A——直接人工 10000——B——直接人工 10000 制造费用 3000管理费用 1000贷:应付职工薪酬 24000 11. 借:生产成本——基本生产成本——A——直接人工 1400——B——直接人工 1400 制造费用 420管理费用 140贷:应付职工薪酬 3360 12.借:制造费用 2380管理费用 780贷:累计折旧 316013.借:制造费用 1400贷:银行存款 140014.制造费用=2000+3000+420+2380+1400=9200元制造费用分配率=9200/(10000+10000)=0.46借:生产成本——基本生产成本——A——制造费用4600——B——制造费用4600 贷:制造费用 9200 15.A完工产品成本=21900+10000+1400+4600=37900元借:库存商品——A 37900贷:生产成本——基本生产成本——A 37900(*A单位产品成本=37900/2000件=18.95元/件)16. 借:应收账款 131040贷:主营业务收入 112000 应交税费——应交增值税(销项税额) 19040 17.借:主营业务成本 80000贷:库存商品 8000018.借:销售费用 1100贷:库存现金 110019.借:财务费用 5000贷:银行存款 500020. 借:管理费用 1200贷:银行存款 120021.借:营业外支出 1120贷:待处理财产损溢 112022.借:其他应付款 300贷:营业外收入 30023.借:银行存款 2340贷:其他业务收入 2000应交税费——应交增值税(销项税额)340 借:其他业务成本 1500贷:原材料 1500(24)“管理费用”借方发生额合计=1000+140+780+1200=3120 “主营业务收入”贷方发生额合计=112000“主营业务成本”借方发生额合计=80000“销售费用”借方发生额合计=1100“财务费用”借方发生额合计=5000“营业外支出”借方发生额合计=1120“营业外收入”贷方发生额合计=300“其他业务收入”贷方发生额合计=2000“其他业务成本”借方发生额合计=1500借:主营业务收入 112000其他业务收入 2000营业外收入 300贷:本年利润 114300借:本年利润 91840贷:管理费用 3120主营业务成本 80000销售费用 1100财务费用 5000营业外支出 1120其他业务成本 1500利润总额=114300-91840=22460元(25)应交所得税=22460*25%=5615元借:所得税费用 5615贷:应交税费——应交所得税 5615借:本年利润 5615贷:所得税费用 5615“本年利润”账户余额=22460-5615=16845元(即净利润)借:本年利润 16845贷:利润分配——未分配利润 16845(26)提取法定盈余公积=16845*10%=1684.50元借:利润分配——提取法定盈余公积 1684.50贷:盈余公积 1684.50。

《某某年会计学原理--教材第三章复式记账答案》

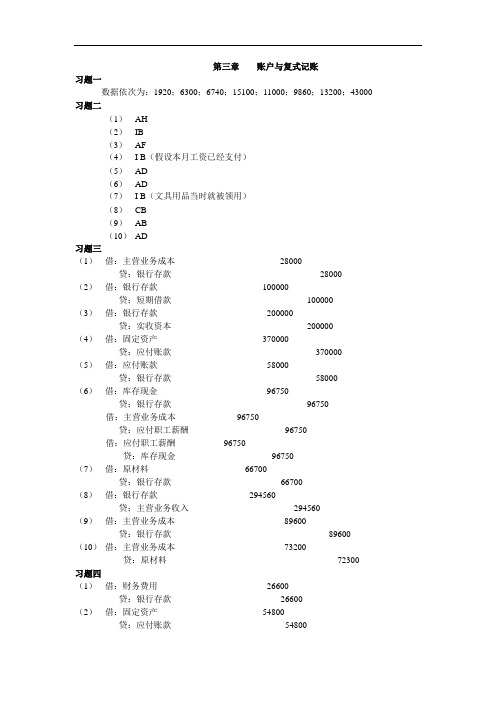

第三章账户与复式记账习题一数据依次为:1920;6300;6740;15100;11000;9860;13200;43000 习题二(1)AH(2)IB(3)AF(4)I B(假设本月工资已经支付)(5)AD(6)AD(7)I B(文具用品当时就被领用)(8)CB(9)AB(10)AD习题三(1)借:主营业务成本28000贷:银行存款28000(2)借:银行存款100000贷:短期借款100000(3)借:银行存款200000贷:实收资本200000(4)借:固定资产370000贷:应付账款370000(5)借:应付账款58000贷:银行存款58000(6)借:库存现金96750贷:银行存款96750 借:主营业务成本96750贷:应付职工薪酬96750借:应付职工薪酬96750贷:库存现金96750(7)借:原材料66700贷:银行存款66700(8)借:银行存款294560贷:主营业务收入294560(9)借:主营业务成本89600贷:银行存款89600 (10)借:主营业务成本73200贷:原材料72300习题四(1)借:财务费用26600贷:银行存款26600(2)借:固定资产54800贷:应付账款54800(3)借:银行存款54000贷:应收账款54000(4)借:原材料47000贷:银行存款47000(5)借:银行存款350000贷:主营业务收入350000(6)借:主营业务成本10780贷:银行存款10780(假设本月工资本月支付)(7)借:主营业务成本75800贷:银行存款75800(8)借:主营业务成本128900贷:原材料1289002.借方库存现金贷方借方银行存款贷方交易性金融资产贷方借方借方应收账款贷方借方原材料贷方借方固定资产贷方借方短期借款贷方借方应付账款贷方借方实收资本贷方借方本年利润贷方借方利润分配贷方借方主营业务收入贷方借方主营业务成本贷方至善公司8月份账户本期发生额对照表习题五1.①借:银行存款 75000 贷:实收资本 75000投资者投入资本750000。

(完整word版)浙江大学远程会计学原理练习题第三章答案

第三章企业主要经济活动的核算一、单项选择题1.在计划成本核算下,用来核算企业购入材料的买价和采购费用,据以确定材料采购成本的账户是(B ),在实际成本核算下,则是(E )。

A.原材料 B.材料采购 C.制造费用 D.主营业务成本 E在途物资2.下列费用项目中,应作为产品生产成本的是(B)。

A.厂部管理耗用的材料费 B.生产车间管理人员工资C.行政管理部门固定资产折旧费用 D.银行借款利息3.实收资本账户属于(C)账户。

A.资产类 B.负债类 C.所有者权益类 D.收入类4“固定资产”账户是反映企业固定资产的( C )。

A。

磨损价值 B。

累计折旧C。

原始价值 D.净值5.已经完成全部生产过程并已验收入库,可供对外销售的产品即为( D )。

A.已销产品 B。

生产成本C。

销售成本 D.库存商品6.下列属于其他业务收入的是( B ),属于营业外收入的是(D)A.利息收入B.出售材料收入C。

投资收益 D。

清理固定资产净收益7.企业8月末负债总额100万元,9月份收回欠款15万元,用银行存款归还借款10万元,用银行存款预付购货款5万元,则9月末负债总额为( C )A。

110万元 B.105万元C.90万元 D。

80万元8。

在权责发生制下,下列货款应列作本期收入的是( A )A. 本月销货款存入银行B. 上个月销货款本月收存银行C. 本月预收下月货款存入银行D。

本月收回上月多付给供应单位的预付款存入银行9.下列费用中,不构成产品成本的有( C )。

----------专业最好文档,专业为你服务,急你所急,供你所需-------------A。

直接材料费 B。

直接人工费C。

期间费用 D.制造费用10.“本年利润”账户年内的贷方余额表示( C )。

A。

利润分配额 B。

未分配利润额C.净利润额 D。

亏损额11。

年末结转后,“利润分配”账户的贷方余额表示( D )。

A。

实现的利润总额 B。

净利润额C。

利润分配总额 D。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

《会计学原理》教材P144 T2

1、借:银行存款80,000

贷:短期借款80,000

2、借:固定资产120,000

贷:实收资本120,000

3、借:在建工程——设备101,000

应交税费——应交增值税(进项税额)17,000

贷:银行存款118,000 4、借:在建工程——设备1,500

贷:原材料1,000

库存现金500

5、借:固定资产102,500

贷:在建工程——设备102,500

6、借:预付账款——前进公司15,000

贷:银行存款15,000

7、借:在途物资——甲材料5,000

——乙材料10,000

应交税费——应交增值税(进项税额)2,550

贷:预付账款——前进公司17,550 8、分配率=600÷(5,000+10,000)=0.04

甲材料应承担的运杂费=5,000×0.04=200元

乙材料应承担的运杂费=10,000×0.04=400元借:在途物资——甲材料200

——乙材料400

贷:库存现金600

9、借:预付账款——前进公司2,550

贷:银行存款——前进公司2,550

10、借:原材料——甲材料5,200

——乙材料10,400

贷:在途物资——甲材料5,200

——乙材料10,400

11、借:生产成本——A产品50,000

——B产品40,000

制造费用7,000

管理费用3,000

贷:原材料10,000

12、借:生产成本——A产品20,000

——B产品15,000

制造费用3,000

管理费用2,000

贷:应付职工薪酬——职工工资40,000

13、借:库存现金40,000

贷:银行存款40,000

15、生产A产品工人的公积金:20,000×5%=1,000

生产B产品工人的公积金:15,000×5%=750

车间管理人员的公积金:3,000×5%=150

行政管理人员的公积金:2,000×5%=100

借:生产成本——A产品1,000

——B产品750

制造费用150

管理费用100

贷:应付职工薪酬——公积金2,000

16、借:财务费用——利息费用1,000

贷:应付利息1,000

17、借:制造费用8,000

管理费用2,000

贷:累计折旧10,000

18、借:制造费用480

管理费用320

贷:累计折旧800

19、制造费用=7,000+3,000+150+8,000+480=18,630

分配率=18,630÷(20,000+15,000)=0.53

A产品应负担的制造费用=20,000×0.53=10,600

B产品应负担的制造费用=15,000×0.53=7,950

借:生产成本——A产品10,600

——B产品7,950

贷:制造费用18,630

20、A产品完工产品成本=13,400+50,000+20,000+1,000+10,600=95,000

B产品完工产品成本=8,600+40,000+15,000+750+8,850=72,300

借:库存商品——A产品95,000

——B产品72,300

贷:生产成本——A产品95,000

——B产品72,300

21、借:应收账款——金地公司292,500

贷:主营业务收入——A产品150,000

——B产品100,000

应交税费——应交增值税(销项税额)42,500

22、借:主营业务成本——A产品70,000

——B产品50,000

贷:库存商品——A产品70,000

——B产品50,000

23、借:营业税金及附加10,000

贷:应交税费——应交消费税9,000

——应交教育费附加1,000

24、借:销售费用——广告费2,000

贷:银行存款2,000

25、借:营业外支出5,000

贷:银行存款5,000

26、借:银行存款7,020

贷:其他业务收入——原材料6,000 应交税费——应交增值税(销项税额)1,020 27、借:其他业务成本——原材料5,500

贷:原材料5,500 借:营业税金及附加200

贷:应交税费——应交消费税200 28、借:银行存款3,000

贷:营业外收入3,000

29、借:应付帐款5,000

贷:营业外收入5,000

30、借:应付职工薪酬——应付福利费1,000

贷:库存现金1,000 31、借:其他应收款1,000

贷:库存现金1,000

32、借:管理费用700

库存现金300

贷:其他应收款1,000

33、借:主营业务收入——A产品150,000

——B产品100,000

其他业务收入6,000

营业外收入8,000

贷:本年利润264,000 34、借:本年利润151,820

贷:主营业务成本——A产品70,000

——B产品50,000

其他业务成本5,500

营业税金及附加10,200

营业外支出5,000

管理费用8,120

销售费用2,000

财务费用1,000 35、利润总额=264,000—151,820=112,180

应交税得税=112,180×25%=28,045

借:所得税费用28,045

贷:应交税费——应交所得税28,045 36、借:应交税费20,000

贷:银行存款20,000

37、净利润=利润总额—所得税=112,180—28,045=84,135

借:利润分配——提取法定的盈余公积8,413.5

——提取任意的盈余公积4,206.75

贷:盈余公积——法定盈余公积8,413.5

——任意盈余公积4,206.75 38、借:利润分配——向投资者分配股利5,000

贷:应付股利——应付现金股利5,000 39、借:应付股利——应付现金股利5,000

贷:银行存款5,000。