增值税退税测算表

合集下载

3 应税服务超税负退税计算表

元保留二位项目序号企业填报税务机关审核主营业务收入1增值税应税收入2退税范围内的服务收入3可享受超税负退税的销项税额431711进项税额5其中

附件6

应税服务超税负退税计算表

所属期间 年 月至 月

纳税人名称(盖章) 项目 主营业务收入 增值税应税收入 退税范围内的服务收入 可享受超税负退税的销项税额 进项税额 其中: 可享受超税负退税的进项税额 应纳增值税税额 其中: 超税负退税额 已纳增值税税额 应退增值税额 已退税额 税 务

识别号: 序号 1 2

3

4=3*17%(11%)

金额单位: 元 (保留二位)

企业填报

税务机关审核

5 6

7 8=(4-6)-3*3%

8<9≤7 10=8,<9 11பைடு நூலகம்

机

关 审 核 意 见

经办人:

(盖 章)

年

月

日

年

月

日

说明:1、本表可在企业申请管道运输或有形动产租赁超税负退税时一并报送,各项收入均为不含增值税收入。 2、第1栏“主营业务收入”应和损益表上的收入一致。 3、第3栏“退税范围的服务收入”,指申报表主表第3栏即征即退“应税销售额”。 4、第6栏“可享受超税负退税的进项税额”应和申报表主表第18栏即征即退“实际抵扣税额” 一致。 5、第10栏“应退增值税额” 应小于本期缴款书。

37

附件6

应税服务超税负退税计算表

所属期间 年 月至 月

纳税人名称(盖章) 项目 主营业务收入 增值税应税收入 退税范围内的服务收入 可享受超税负退税的销项税额 进项税额 其中: 可享受超税负退税的进项税额 应纳增值税税额 其中: 超税负退税额 已纳增值税税额 应退增值税额 已退税额 税 务

识别号: 序号 1 2

3

4=3*17%(11%)

金额单位: 元 (保留二位)

企业填报

税务机关审核

5 6

7 8=(4-6)-3*3%

8<9≤7 10=8,<9 11பைடு நூலகம்

机

关 审 核 意 见

经办人:

(盖 章)

年

月

日

年

月

日

说明:1、本表可在企业申请管道运输或有形动产租赁超税负退税时一并报送,各项收入均为不含增值税收入。 2、第1栏“主营业务收入”应和损益表上的收入一致。 3、第3栏“退税范围的服务收入”,指申报表主表第3栏即征即退“应税销售额”。 4、第6栏“可享受超税负退税的进项税额”应和申报表主表第18栏即征即退“实际抵扣税额” 一致。 5、第10栏“应退增值税额” 应小于本期缴款书。

37

增值税即征即退纳税评估筛选计算表

附件:增值税即征即退纳税评估筛选计算表

纳税人名称:

所属期:年月

单位Hale Waihona Puke 元(至角分)项 目栏号

1月

2月

3月

4月

5月

6月

7月

8月

9月

10月

11月

12月

上年

本月销售额

1

本月应纳税额

2

累计销售额

3

累计应纳税额

4

本年

本月销售额

5

本月应纳税额

6

累计销售额

7

累计应纳税额

8

本期销售额环比变动率(%)

9

本期累计销售额同比变动率(%)

10=(7-3)/3*100

增值税税负率(%)

本期

11=6/5*100

累计

12=8/7*100

税收管理员评估意见:

签字:

年 月 日

税源管理科长意见:

签字:

年 月 日

注:1、本表销售额和应纳税额均指即征即退销售额和应纳增值税税额;

2、(9栏)本期销售额环比变动率=(本期即征即退货物和劳务销售额-上期即征即退货物和劳务销售额)÷上期即征即退货物和劳务销售额×100%。

纳税人名称:

所属期:年月

单位Hale Waihona Puke 元(至角分)项 目栏号

1月

2月

3月

4月

5月

6月

7月

8月

9月

10月

11月

12月

上年

本月销售额

1

本月应纳税额

2

累计销售额

3

累计应纳税额

4

本年

本月销售额

5

本月应纳税额

6

累计销售额

7

累计应纳税额

8

本期销售额环比变动率(%)

9

本期累计销售额同比变动率(%)

10=(7-3)/3*100

增值税税负率(%)

本期

11=6/5*100

累计

12=8/7*100

税收管理员评估意见:

签字:

年 月 日

税源管理科长意见:

签字:

年 月 日

注:1、本表销售额和应纳税额均指即征即退销售额和应纳增值税税额;

2、(9栏)本期销售额环比变动率=(本期即征即退货物和劳务销售额-上期即征即退货物和劳务销售额)÷上期即征即退货物和劳务销售额×100%。

软件产品增值税即征即退计算表

软件产品增值税即征即退计算表

税款所属时期:2014年月至月金额单位:元(列至角分)

企业名称

浙江蓝鸽科技有限公司

纳税人识别号

33040179207607X

项目

序号

月

月

月

主营业务收入

1

增值税应税收入Leabharlann 2其 中独立销售的软件产品收入

3

组合(嵌入)式及系统集成软件产品

产品销售额

4

硬件销售成本

5

硬件销售收入

6

硬件成本利润率

16

软件产品超税负即征即退税额

17=16-10*3%

已退税额

18

企业有关事项说明:

填表人:(盖章)

年 月 日

税务机关审核意见:

经办人: (盖章)

年 月 日

说明:1、本表在企业申请软件产品超税负退税时一并报送。各项收入均为不含增值税收入。

2、软件产品销售收入指有登记证书的软件产品。

3、独立软件产品计算中难以划分的进项税额,按销售收入比例计算分摊。

7=(6-5)/5

软件销售收入

8=4-6

软件产品总收入

9=3+8

即征即退软件产品总收入

10

软件产品销项税额

11=9*17%

即征即退软件产品的销项税额

12=10*17%

独立销售的软件产品进项税额

13

软件产品应纳增值税税额

14=11-13

即征即退软件产品应纳增值税税额

15=12-13

申报即征即退部分已纳增值税税额

税款所属时期:2014年月至月金额单位:元(列至角分)

企业名称

浙江蓝鸽科技有限公司

纳税人识别号

33040179207607X

项目

序号

月

月

月

主营业务收入

1

增值税应税收入Leabharlann 2其 中独立销售的软件产品收入

3

组合(嵌入)式及系统集成软件产品

产品销售额

4

硬件销售成本

5

硬件销售收入

6

硬件成本利润率

16

软件产品超税负即征即退税额

17=16-10*3%

已退税额

18

企业有关事项说明:

填表人:(盖章)

年 月 日

税务机关审核意见:

经办人: (盖章)

年 月 日

说明:1、本表在企业申请软件产品超税负退税时一并报送。各项收入均为不含增值税收入。

2、软件产品销售收入指有登记证书的软件产品。

3、独立软件产品计算中难以划分的进项税额,按销售收入比例计算分摊。

7=(6-5)/5

软件销售收入

8=4-6

软件产品总收入

9=3+8

即征即退软件产品总收入

10

软件产品销项税额

11=9*17%

即征即退软件产品的销项税额

12=10*17%

独立销售的软件产品进项税额

13

软件产品应纳增值税税额

14=11-13

即征即退软件产品应纳增值税税额

15=12-13

申报即征即退部分已纳增值税税额

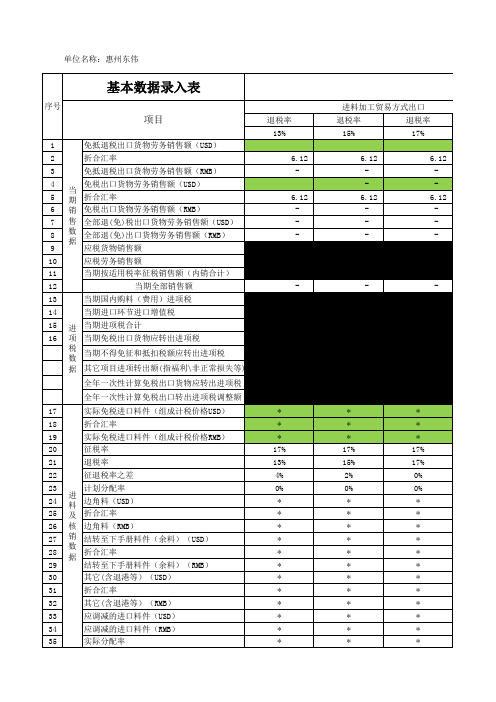

增值税(含出口退税)及附加税负测算工具(范本)

0.00

*

*

*

*

0.00

*

*

*

*

*

*

*

*

*

*

*

*

*

*

当期进出口合计

当期增值税申报数 据

-

6.12

-

-

-

6.12

-

-

-

-

-

退税率 13%

6.12 -

6.12 -

进料加工贸易方式出口

退税率

退税率

15%

17%

6.12 -

6.12 -

6.12 -

6.12 -

-

-

-

-

-

-

-

6.12

* * * 45% 0.00 6.12 0.00 0.00 6.12 0.00 0.00 6.12 0.00 0.00 0.00 *

6.14

-

*

*

*

*

*

*

*

*

*

17%

17%

17%

13%

15%

17%

4%

2%

0%

45%

45%

45%

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

611.44

*

*

*

出口

小计

6.12

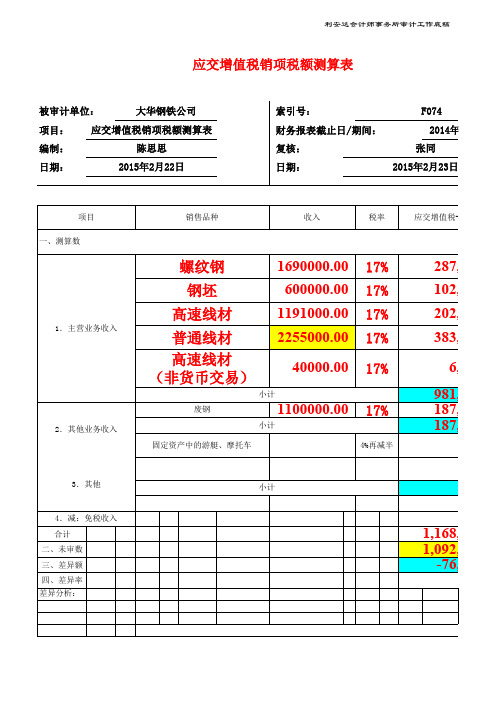

应交增值税销项税额测算表

-

利安达会计师事务所审计工作底稿

P12 P12 P13 P13+P163 P55,P19

1,168,920.00 测算值 1,092,250.00 账面值 P12

-76,670.00

8,经调整,无重大差异。

利安达会计师事务所审计工作底稿

项目销售品种收入税率一测算数17小计17三差异额四差异率差异分析

利安达会计师事务所审计工作底稿

应交增值税销项税额测算表

被审计单位:

大华钢铁公司

项目: 应交增值税销项税额测算表

编制:

陈思思

日期:

2015年2月22日

索引号:

F074

财务报表截止日/期间:

2014年12月31日

复核:

张同

日期:

2015年2月23日

项目 一、测算数

1.主营业务收入

2.其他业务收入

销售品种

收入

税率

应交增值税-销项税金

螺纹钢

1690000.00 17%

钢坯

600000.00 17%

高速线材

1191000.00 17%

普通线材

2255000.00 17%

高速线材 (非货币交易)

40000.00 17%

小计

废钢

1100000.00 17%

-76,670.00

利安达会计师事务所审计工作底稿 审计说明:

应交增值税销项税额差异详见H018,经调整,无重大差异。

税额测算表

F074 2014年12月31日

张同 2015年2月23日

应交增值税-销项税金

287,300.00 102,000.00 202,470.00 383,350.00

利安达会计师事务所审计工作底稿

P12 P12 P13 P13+P163 P55,P19

1,168,920.00 测算值 1,092,250.00 账面值 P12

-76,670.00

8,经调整,无重大差异。

利安达会计师事务所审计工作底稿

项目销售品种收入税率一测算数17小计17三差异额四差异率差异分析

利安达会计师事务所审计工作底稿

应交增值税销项税额测算表

被审计单位:

大华钢铁公司

项目: 应交增值税销项税额测算表

编制:

陈思思

日期:

2015年2月22日

索引号:

F074

财务报表截止日/期间:

2014年12月31日

复核:

张同

日期:

2015年2月23日

项目 一、测算数

1.主营业务收入

2.其他业务收入

销售品种

收入

税率

应交增值税-销项税金

螺纹钢

1690000.00 17%

钢坯

600000.00 17%

高速线材

1191000.00 17%

普通线材

2255000.00 17%

高速线材 (非货币交易)

40000.00 17%

小计

废钢

1100000.00 17%

-76,670.00

利安达会计师事务所审计工作底稿 审计说明:

应交增值税销项税额差异详见H018,经调整,无重大差异。

税额测算表

F074 2014年12月31日

张同 2015年2月23日

应交增值税-销项税金

287,300.00 102,000.00 202,470.00 383,350.00

生产型企业增值税测算表

按生产进项缺口(万元)

12,981.35

扣除手持发票缺口(万元)

12,243.96

按实际开票进项缺口(万元

2,86

扣除手持发票缺口(万元

2,12

进项缺口程度

进项缺口程度

进项非常紧张,请做战略安排

进项空间充裕

6,727.36

预计可取回发票税金(万元)

结果

4750万元

结果

发票不够!还需继续索票

发票已够!注意合理认证发

预计可取回税金 (万元)

3,000.00 200.00

1,000.00 150.00 300.00 100.00

4,750.00

未开发票税额

6727.36万元

税额(万元)

未取得发票税额(不含预计可取回)

6095万元

7

整体增值税缺口

632.36万元

转出税额(万

元)

-

进项大类类别

1、外购主料(大洋/国 采)

- 2、自购主料

应取未取发票项目

未取票暂估金额 (元)

应取票税额

400,000,000.00

6,800.00

60,000,000.00

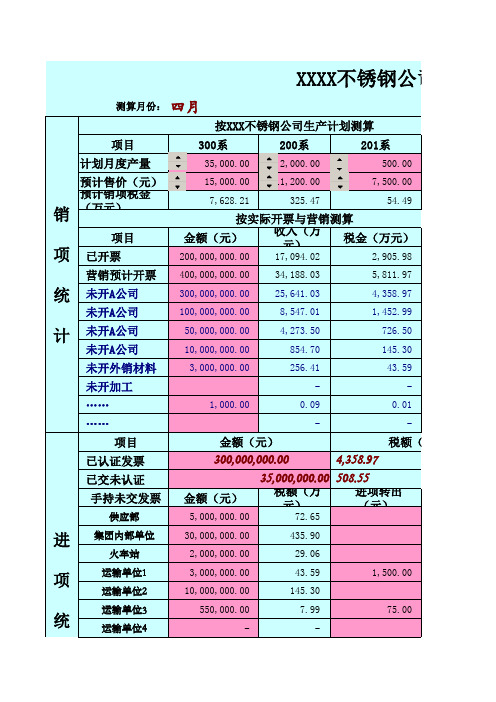

按实际开票与营销测算

金额(元)

收入(万 元)

税金(万元)

200,000,000.00

17,094.02

2,905.98

营销预计开票 400,000,000.00 34,188.03

5,811.97

统 未开A公司

未开A公司

300,000,000.00 100,000,000.00

25,641.03 8,547.01

锈钢公司 增 值 税 测 算 模 板

日期:

软件产品增值税超税负退税计算表

15=(12-14)(9-11)*3% 16=11*(17%3%)

11月

全年累计

0

0.00 0 0

17 18 19=15+16 20

0.00 税务机关审核意见:

0.00

填表人: 填表日期:

ห้องสมุดไป่ตู้

审核人: 审核日期:

日期:

说 明: 1、本表在企业申请软件产品超税负退税时一并报送。各项收入均为不含增值税收入。 2、第6栏“硬件销售收入”的计算,若企业的实际成本利润率高于10%的,可按实际计算。 3、难以划分的进项税额,按销售收入比例计算分摊。

《软件产品增值税超税负退税计算表》

所属期间2015年11月 企业名称(盖章): 税务登记证号: 项目 序号 主营业务收入 1 增值税应税收入 2 独立销售软件的产品收入 3 产品销售额 4 组合(嵌入) 硬件销售(外购)成本 65 ≥ 硬件销售收入 5*(1+10%) 式及系统集 其 中 成软件产品 计算的软件收入 7=4-6 软件产品总收入 8=3+7 本期可享受超税负退税软件总收入 9≤8 其中: 1.本期申请以前月份的可退软件收入 10 2.申请组合(嵌入)式及系统集成的可退软件收入 11≤7 可享受超税负退税软件销项税额 12=(9-11)*17% 独立软件产品的进项税额 13 其中: 可享受超税负退税软件进项税额 14≤13 独立软件超税负退税额 组合(嵌入) 式及系统集成软件退税额 已纳增值税税额 其中:软件产品已纳税额 应退税额 已退税额 有关事项说明:

11月

全年累计

0

0.00 0 0

17 18 19=15+16 20

0.00 税务机关审核意见:

0.00

填表人: 填表日期:

ห้องสมุดไป่ตู้

审核人: 审核日期:

日期:

说 明: 1、本表在企业申请软件产品超税负退税时一并报送。各项收入均为不含增值税收入。 2、第6栏“硬件销售收入”的计算,若企业的实际成本利润率高于10%的,可按实际计算。 3、难以划分的进项税额,按销售收入比例计算分摊。

《软件产品增值税超税负退税计算表》

所属期间2015年11月 企业名称(盖章): 税务登记证号: 项目 序号 主营业务收入 1 增值税应税收入 2 独立销售软件的产品收入 3 产品销售额 4 组合(嵌入) 硬件销售(外购)成本 65 ≥ 硬件销售收入 5*(1+10%) 式及系统集 其 中 成软件产品 计算的软件收入 7=4-6 软件产品总收入 8=3+7 本期可享受超税负退税软件总收入 9≤8 其中: 1.本期申请以前月份的可退软件收入 10 2.申请组合(嵌入)式及系统集成的可退软件收入 11≤7 可享受超税负退税软件销项税额 12=(9-11)*17% 独立软件产品的进项税额 13 其中: 可享受超税负退税软件进项税额 14≤13 独立软件超税负退税额 组合(嵌入) 式及系统集成软件退税额 已纳增值税税额 其中:软件产品已纳税额 应退税额 已退税额 有关事项说明:

增值税一般纳税人税负率测算表

实际抵扣税额

10

应纳税额

11

期末留抵税额

12

税负率:[(4-3)×税率-6+(12-7)+(8-9)]/(4-3)

13

当年固定资产投资额

14

其中:生产性固定资产投资额

15

生产性固定资产提取进项税额

16

生产性固定资产列入抵扣税额后的税负率

17

09年预测:

1、09年预计投入生产性固定资产数额;

2、固定资产列入抵扣项目的合理税负率,剔除生产性固定资产的合理税负率;

3、其他影响税负率的因素分析。

备注:

1、所属行业选择:1、不锈钢制品、滑板车2、气筒3、钢锭、有色金属压延品

4、摩托车配件5、电动工具6、加油站7、农机、商业批发

8、其他未列举产品或行业

2、此表如实填写后于2009年3月15日前交给管理员。

增值税一般纳税人税负率测算表

纳税人识别号:

企业名称:

主要产品:

所属行业:单位:万元

栏次

2007年度

2008年度

内销货物销售额

1

自营出口销售额

2

其中:进料加工货物销售额

3

销售额合计(1+2)

4全年销Biblioteka 税额5全年进项税额

6

年初留抵税额

7

进项税额转出

8

其中:免抵退税不得免征和抵扣税额2×(征税率退税率)

9

10

应纳税额

11

期末留抵税额

12

税负率:[(4-3)×税率-6+(12-7)+(8-9)]/(4-3)

13

当年固定资产投资额

14

其中:生产性固定资产投资额

15

生产性固定资产提取进项税额

16

生产性固定资产列入抵扣税额后的税负率

17

09年预测:

1、09年预计投入生产性固定资产数额;

2、固定资产列入抵扣项目的合理税负率,剔除生产性固定资产的合理税负率;

3、其他影响税负率的因素分析。

备注:

1、所属行业选择:1、不锈钢制品、滑板车2、气筒3、钢锭、有色金属压延品

4、摩托车配件5、电动工具6、加油站7、农机、商业批发

8、其他未列举产品或行业

2、此表如实填写后于2009年3月15日前交给管理员。

增值税一般纳税人税负率测算表

纳税人识别号:

企业名称:

主要产品:

所属行业:单位:万元

栏次

2007年度

2008年度

内销货物销售额

1

自营出口销售额

2

其中:进料加工货物销售额

3

销售额合计(1+2)

4全年销Biblioteka 税额5全年进项税额

6

年初留抵税额

7

进项税额转出

8

其中:免抵退税不得免征和抵扣税额2×(征税率退税率)

9

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

增值税出口退税数据测算(适用于免抵退的生产制造企业)

内容 国内生产材料 材料购进环节 一般贸易料件 进料加工材料 合计

材料金额(不含税) 1,908.00 265.00 360.00 2,533.00

增值税率 17% 17% 0%

内容 国内销售 成品销售环节 出口销售 合计

销售金额(不含税) 738.00 3,743.00 4,481.00

〓

〓

(负数征

〓

产制造企业)

作者 袁怀华

进项税金 324.36 45.05 0.00 369.41

国内生产材料 一般贸易料件 进料加工材料

14% 1,908.00

265.00 360.00

11%

国内生产材料 一般贸易料件 进料加工材料

75%

销项税金 125.46 0.00 125.46 56.53%

0 100 200 300 400

84%

国内销售 出口销售 738.00

16%

国内销售

出口销售

3,743.00

13.89%

实际税负 取得进项税

出口进项转出 实际可退税 实际可退税 实际税负

369 68 302 193

口销售额-进料加工料)x征退率之差

口销售额x出口退税率 (负数征税)

出口进项转出

项税合计-进项税转出额

取得进项税

项税金+进项税转出额

增值税率 17% 0%

原材料占销售额的比例:

出口退税率 进项税转出 出口退税环节 可退税额度 实际可退税 实际缴税额

15% 67.66 561.45 301.75 193.12

实际退税比率

〓

Байду номын сангаас

(出口销售额-进料加工料)x征退率之 出口销售额x出口退税率 进项税合计-进项税转出额 销项税金+进项税转出额

内容 国内生产材料 材料购进环节 一般贸易料件 进料加工材料 合计

材料金额(不含税) 1,908.00 265.00 360.00 2,533.00

增值税率 17% 17% 0%

内容 国内销售 成品销售环节 出口销售 合计

销售金额(不含税) 738.00 3,743.00 4,481.00

〓

〓

(负数征

〓

产制造企业)

作者 袁怀华

进项税金 324.36 45.05 0.00 369.41

国内生产材料 一般贸易料件 进料加工材料

14% 1,908.00

265.00 360.00

11%

国内生产材料 一般贸易料件 进料加工材料

75%

销项税金 125.46 0.00 125.46 56.53%

0 100 200 300 400

84%

国内销售 出口销售 738.00

16%

国内销售

出口销售

3,743.00

13.89%

实际税负 取得进项税

出口进项转出 实际可退税 实际可退税 实际税负

369 68 302 193

口销售额-进料加工料)x征退率之差

口销售额x出口退税率 (负数征税)

出口进项转出

项税合计-进项税转出额

取得进项税

项税金+进项税转出额

增值税率 17% 0%

原材料占销售额的比例:

出口退税率 进项税转出 出口退税环节 可退税额度 实际可退税 实际缴税额

15% 67.66 561.45 301.75 193.12

实际退税比率

〓

Байду номын сангаас

(出口销售额-进料加工料)x征退率之 出口销售额x出口退税率 进项税合计-进项税转出额 销项税金+进项税转出额