银联互联网安全支付-SC规范修改说明

银联POS终端系统参数设置说明

POS终端系统参数设置需求一系统管理参数设置统一用户名:99 ;默认密码:12345678 。

进入系统管理菜单设置系统参数。

如图所示:1.商户参数设置按数字键“1”进入商户参数设置。

设置顺序依次为:(1)商户号(15位数字,非TMS版程序修改后需输入安全密码才能保存)(2)中文商户名(40字节文本数据)(3)英文商户名(20字节文本数据)(4)终端号(8位数字,非TMS版程序修改后需输入安全密码才能保存)(5)子应用名称(20字节文本数据)2.交易控制管理按数字键“2”进入交易控制管理菜单,显示二级菜单如下:2.1交易开关控制按数字键“1”进入交易开关控制菜单,显示子菜单如下:2.1.1 传统类交易开关控制按数字键“1”进入传统类交易开关控制,用以控制是否屏蔽相关交易。

控制内容依次为:(1)消费(2)消费撤销(3)退货(4)余额查询(5)预授权(6)预授权撤销(7)预授权完成请求(8)预授权完成通知(9)预授权完成撤销(10)离线结算(11)结算调整2.1.2电子现金类交易开关控制按数字键“2”进入电子现金类交易开关控制,用以控制是否屏蔽相关交易。

控制内容依次为:(1)接触式电子现金消费(2)快速支付(非接电子现金消费)(3)电子现金指定账户圈存(4)电子现金非指定账户圈存(5)电子现金现金充值(6)电子现金充值撤销(7)电子现金脱机退货2.1.3电子钱包类交易开关控制按数字键“3”进入电子钱包类交易开关控制,用以控制是否屏蔽相关交易。

控制内容依次为:(1)电子钱包消费(2)电子钱包指定账户圈存(3)电子钱包非指定账户圈存(4)电子钱包现金充值2.1.4分期付款类交易开关控制按数字键“4”进入分期付款类交易开关控制,用以控制是否屏蔽相关交易。

控制内容依次为:(1)分期付款消费(2)分期付款消费撤销按数字键“5”进入积分类交易开关控制,用以控制是否屏蔽相关交易。

控制内容依次为:(1)联盟积分消费(2)发卡行积分消费(3)联盟积分消费撤销(4)发卡行积分消费撤销(5)联盟积分查询(6)联盟积分退货2.1.6手机芯片类交易开关控制按数字键“6”进入手机芯片类交易开关控制,用以控制是否屏蔽相关交易。

1.1版修订清单

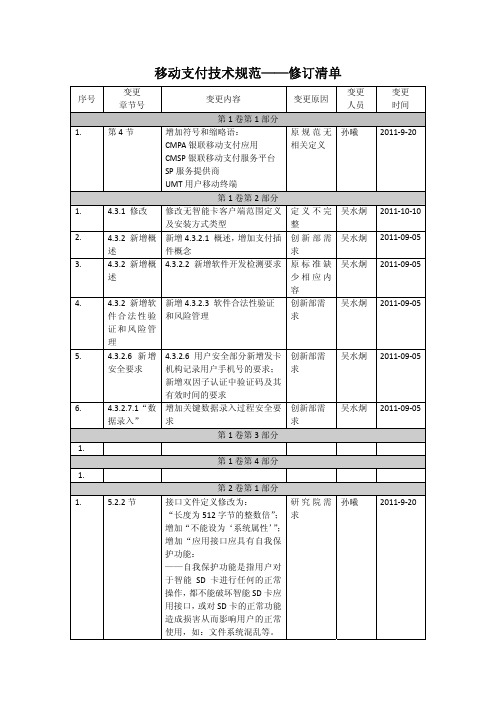

移动支付技术规范——修订清单序号变更章节号变更内容 变更原因变更人员变更时间第1卷第1部分1. 第4节 增加符号和缩略语:CMPA银联移动支付应用CMSP银联移动支付服务平台SP服务提供商UMT用户移动终端 原规范无相关定义孙曦 2011‐9‐20第1卷第2部分1. 4.3.1 修改 修改无智能卡客户端范围定义及安装方式类型 定义不完整吴水炯 2011‐10‐102. 4.3.2 新增概述 新增4.3.2.1 概述,增加支付插件概念创新部需求吴水炯 2011‐09‐053. 4.3.2 新增概述 4.3.2.2 新增软件开发检测要求原标准缺少相应内容吴水炯 2011‐09‐054. 4.3.2 新增软件合法性验证和风险管理 新增4.3.2.3 软件合法性验证和风险管理创新部需求吴水炯 2011‐09‐055. 4.3.2.6 新增安全要求 4.3.2.6 用户安全部分新增发卡机构记录用户手机号的要求;新增双因子认证中验证码及其有效时间的要求创新部需求吴水炯 2011‐09‐056. 4.3.2.7.1“数据录入” 增加关键数据录入过程安全要求创新部需求吴水炯 2011‐09‐05第1卷第3部分1.第1卷第4部分1.第2卷第1部分1. 5.2.2节 接口文件定义修改为:“长度为512字节的整数倍”;增加“不能设为‘系统属性’”;增加“应用接口应具有自我保护功能:——自我保护功能是指用户对于智能SD卡进行任何的正常操作,都不能破坏智能SD卡应用接口,或对SD卡的正常功能造成损害从而影响用户的正常使用,如:文件系统混乱等。

研究院需求孙曦 2011‐9‐20——自我保护功能不应限制用户对SD卡的正常操作,如:格式化、读写文件、删除文件等。

”2. 5.2.5节 增加“发送序列计数器SSC”章节 原规范中未定义孙曦 2011‐9‐203. 5.2.6节 增加“写接口文件格式”章节原规范中未定义孙曦 2011‐9‐204. 5.2.7节 智能SD卡的通讯状态码增加了“处理方式”一列;增加了(3)响应时间要求 研究院需求孙曦 2011‐9‐205. 5.2.9节(3) 智能SD卡版本信息格式中:定义了SD卡版本号;增加了IC芯片COS平台型号信息;扩展了保留字段至100字节。

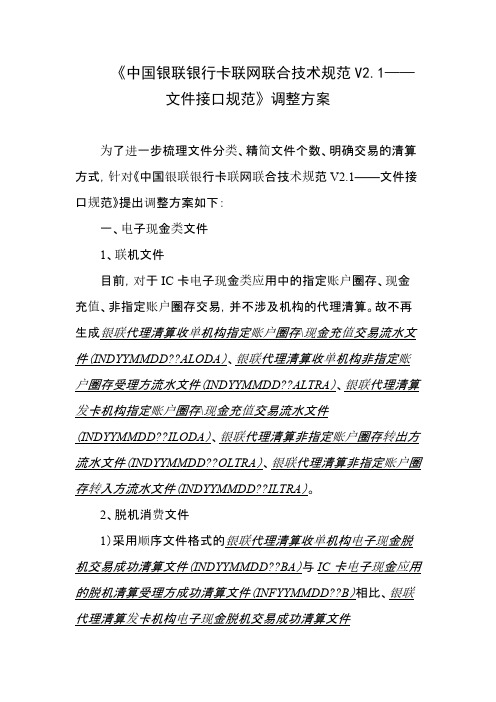

【免费下载】中国银联银行卡联网联合技术规范 V21文件接口规范调整方案

《中国银联银行卡联网联合技术规范V2.1——文件接口规范》调整方案为了进一步梳理文件分类、精简文件个数、明确交易的清算方式,针对《中国银联银行卡联网联合技术规范V2.1——文件接口规范》提出调整方案如下:一、电子现金类文件1、联机文件目前,对于IC卡电子现金类应用中的指定账户圈存、现金充值、非指定账户圈存交易,并不涉及机构的代理清算。

故不再生成银联代理清算收单机构指定账户圈存\现金充值交易流水文件(INDYYMMDD??ALODA)、银联代理清算收单机构非指定账户圈存受理方流水文件(INDYYMMDD??ALTRA)、银联代理清算发卡机构指定账户圈存\现金充值交易流水文件(INDYYMMDD??ILODA)、银联代理清算非指定账户圈存转出方流水文件(INDYYMMDD??OLTRA)、银联代理清算非指定账户圈存转入方流水文件(INDYYMMDD??ILTRA)。

2、脱机消费文件1)采用顺序文件格式的银联代理清算收单机构电子现金脱机交易成功清算文件(INDYYMMDD??BA)与IC卡电子现金应用的脱机清算受理方成功清算文件(INFYYMMDD??B)相比、银联代理清算发卡机构电子现金脱机交易成功清算文件(INDYYMMDD??CA)与IC卡电子现金应用的脱机清算发卡方成功清算文件(INFYYMMDD??C)相比,增加了银联代理清算收单方信息字段或银联代理清算服务方信息字段。

在顺序文件中,字段的增加可通过段位图体现,不需要额外增加文件。

故将不再生成代理清算文件INDYYMMDD??BA、INDYYMMDD??CA,而通过在INFYYMMDD??B、INFYYMMDD??C文件中增加代理清算字段来体现代理清算交易。

2)对于周期计费的电子现金脱机交易,由于在交易当日已通过清算文件将交易涉及到的IC卡特征信息发送给机构,在周期计费文件中仅需包含手续费信息等必要信息,故将原采用的顺序结构的周期计费清算文件调整为周期流水文件。

中国银联网上转帐系统安全技术说明

中国银联网上转帐系统安全技术说明2003年3月目录1. 概述 (1)1.1背景说明 (1)1.2 网络安全问题 (1)1.2.1.非授权访问 (1)1.2.2信息泄漏或丢失 (2)1.2.3拒绝服务攻击 (2)1.2.4利用网络传播病毒 (2)2. 银联网上转帐系统技术框架简介 (3)2.1 系统架构 (3)2.1.1系统架构图 (3)2.1.2 网络说明 (3)2.2 应用构架 (4)3. 网上转账系统业务处理流程 (5)3.1交易流程图 (5)3.2流程说明 (5)3.3 对帐清算处理 (6)4. 网上转帐系统安全措施介绍 (7)4.1基本安全概念描述 (7)4.1.1 PKI技术 (7)4.1.2 SSL协议 (8)4.1.3数字证书 (9)4.2网上转帐系统安全流程描述 (9)4.2.1一般用户安全 (9)4.2.2 CD会员卡用户安全 (10)4.2.2.1 CD卡用户身份认证 (11)4.2.2.2 CD卡用户和交易平台间数据传输 (11)4.3数据传输安全 (12)4.3.1加密传输技术简介 (12)4.3.2加密传输安全策略 (14)4.3.2.1 密码加密 (14)4.3.2.2 消息鉴别 (14)4.3.2.3 密钥管理 (14)4.3.2.4 硬件加密机 (15)4.3.2.5 数据加密传输环境 (15)4.3.3数据通道和传递安全(SSL) (16)4.4数据存贮安全措施 (17)4.4.1数据库安全 (17)4.4.2病毒防护 (17)4.5访问控制安全措施 (18)4.5.1网络结构安全 (18)4.5.2防火墙 (19)4.5.2.1防火墙的作用 (19)4.5.2.3防火墙的防御机制 (19)4.5.3安全检测 (20)4.5.4访问控制安全综述 (21)4.6物理环境安全措施 (22)4.7个性化安全措施 (22)4.7.1 CD安全认证卡 (22)4.7.2 转帐密码的保护 (23)4.7.3 密钥的产生与存储 (23)4.7.4 基于口令的密钥导出算法 (23)4.8管理措施 (24)4.8.1 网络管理 (24)4.8.2 权限管理 (24)4.8.3 思想教育 (24)1. 概述1.1背景说明为更好地推动银行卡跨行转账业务的全面开展,扩大业务受理途径,满足持卡人在互联网上开展业务的需求,在2002年11月“银联业务在现代通信技术环境下的发展”研讨会上,银联总部领导提出了“尽快在5个试点分公司实施互联网跨行转账业务”的要求。

银联商户服务平台操作说明说明书

感谢您接入银联,收到入网通知后请您按如下步骤进行操作:(1)登录银联商户服务平台,设置登录密码(步骤见第1部分)(2)在银联商户服务平台上自助下载生产证书并启用(步骤见第2部分)或共享其他商户生产证书并启用(步骤见第3部分)(二选一)(3)商户入网完成,如需变更手机号/邮箱、证书临期自助更新、证书导出等操作见第4部分入网商户(1)(2)步完成后,10分钟后即可发起生产交易。

1 商户服务平台登陆设置密码流程1.1 进入密码设置页面进入设置页面https:///cas/findPwd.do,输入邮件中给定的商户用户名、验证码,之后点击下一步说明:商户用户名请输入银联发送的入网通知邮件中给定的用户名,商户自行申请的用户名无法加载证书(即无法进行第二节中的相关操作)。

1.2 选择通过手机号验证、通过邮箱验证1.2.1 通过手机号验证用户名、商户业务联系人手机号不需填写,点击获取验证码,验证码将发送到商户业务联系人手机号上。

说明:该手机号为商户入网时,收单机构留存的业务联系人手机号。

输入商户号或者法人身份证号码,然后输入密码,并确认一遍。

密码格式要求:八位以上;英文字母大小写、数字、符号任意两种字符的组合。

1.2.2 通过邮箱验证用户名、商户业务联系人邮箱不需填写,输入验证码,点击发送验证邮件。

在验证邮件中点击链接,进入密码设置页面。

输入商户号或者法人身份证号码,然后输入密码,并确认一遍。

密码格式要求:八位以上;英文字母大小写、数字、符号任意两种字符的的组合。

1.3 密码设置完成点击【登录】,进入“商户服务平台”后,输入用户信息登录即可。

2、证书下载、启用流程1.使用IE浏览器,登录银联商家中心https:///join/,选择“商户服务平台”,输入用户名、密码、验证码登录到平台上。

2.登陆后,进入:用户中心-安全管理-安全证书管理页面内3.使用短信验证码进行身份验证:4.点击下载证书:5.证书下载成功后,页面会提示成功并自动安装到浏览器中,启用新增的证书公钥:6.给出提示,如下图:点击确定,启用完成,给出操作结果。

网络支付安全操作规程

网络支付安全操作规程一、概述随着互联网的迅猛发展,网络支付已经成为人们日常生活中不可或缺的一部分。

然而,网络支付的安全问题也引起了人们的关注。

为了保障用户的资金安全,本文将介绍网络支付的安全操作规程。

二、账号和密码保护1. 设置强密码:在注册网络支付账号时,需要设置一个强密码,包含字母、数字和特殊字符,并且长度不少于8位。

2. 定期更改密码:为了增加账号的安全性,建议用户定期更改密码,避免使用与其他网站相同的密码。

3. 不随意泄露账号和密码:用户需保护好自己的账号和密码,不将其泄露给他人,尤其是通过网络或社交媒体。

三、手机/电脑安全保护1. 安装杀毒软件:为了预防病毒和恶意软件的攻击,用户应该在手机和电脑上安装可靠的杀毒软件,并定期更新。

2. 软件及系统更新:保持手机和电脑的操作系统和应用程序处于最新版本,以修复已知漏洞。

3. 不下载不明链接和附件:用户要注意不点击或下载不明链接和附件,以避免遭受钓鱼网站和恶意软件的攻击。

四、网络环境安全1. 使用安全网络:在进行网络支付时,用户应尽量使用自己信任的网络环境,避免使用公共无线网络或不受信任的网络连接。

2. 避免使用公共设备:尽量避免在公共设备上进行网络支付操作,如网吧、公共电脑等,以免账号信息泄露。

3. 加密传输:确保在进行网络支付过程中,使用的是安全加密的通信协议,如HTTPS协议。

五、防范网络诈骗1. 辨别真伪:用户在收到可疑的电子邮件、短信或电话时,需保持警惕,要注意辨别信息的真伪,避免泄露个人信息。

2. 谨慎访问网站:尽量访问官方认证的网络支付平台,避免点击来路不明的链接。

3. 多重身份验证:启用网络支付平台提供的多重身份验证功能,如短信验证码、指纹识别等。

六、其他安全注意事项1. 及时查账:用户应及时核对自己的消费记录,如发现异常交易,应及时联系支付平台客服进行核实。

2. 保持软件授权更新:及时更新安全软件、系统和应用程序的授权,以确保软件的合法性和完整性。

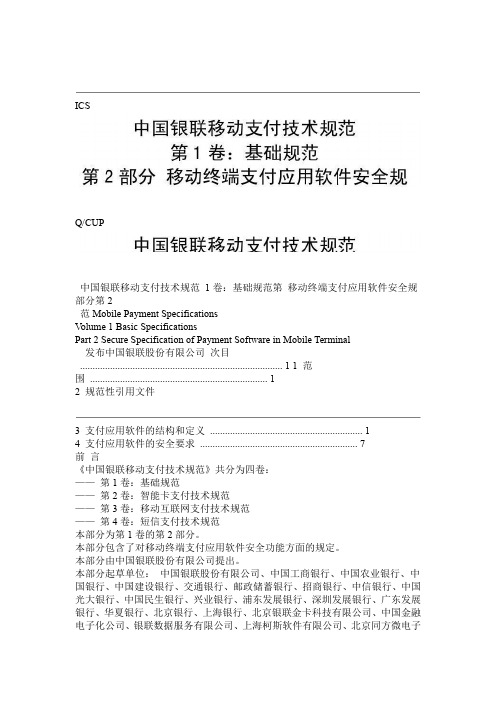

第1卷 第2部分 移动终端支付应用软件安全规范解析

ICSQ/CUP中国银联移动支付技术规范1卷:基础规范第移动终端支付应用软件安全规部分第2范Mobile Payment SpecificationsV olume 1 Basic SpecificationsPart 2 Secure Specification of Payment Software in Mobile Terminal发布中国银联股份有限公司次目................................................................................. 1 1 范围.. (1)2 规范性引用文件3 支付应用软件的结构和定义 (1)4 支付应用软件的安全要求 (7)前言《中国银联移动支付技术规范》共分为四卷:——第1卷:基础规范——第2卷:智能卡支付技术规范——第3卷:移动互联网支付技术规范——第4卷:短信支付技术规范本部分为第1卷的第2部分。

本部分包含了对移动终端支付应用软件安全功能方面的规定。

本部分由中国银联股份有限公司提出。

本部分起草单位:中国银联股份有限公司、中国工商银行、中国农业银行、中国银行、中国建设银行、交通银行、邮政储蓄银行、招商银行、中信银行、中国光大银行、中国民生银行、兴业银行、浦东发展银行、深圳发展银行、广东发展银行、华夏银行、北京银行、上海银行、北京银联金卡科技有限公司、中国金融电子化公司、银联数据服务有限公司、上海柯斯软件有限公司、北京同方微电子有限公司、上海华虹集成电路有限责任公司、北京握奇数据系统有限公司、东信和平智能卡股份有限公司、金雅拓科技上海有限公司、北京华大智宝电子系统有限公司、成都中联信通科技有限公司、福建联迪商用设备有限公司、联通华建网络有限公司、上海翰鑫信息科技有限公司、亿达信息技术有限公司等。

本部分主要起草人:柴洪峰、徐燕军、康建明、徐晋耀、单长胜、于晓滨、鲁志军、李伟、谭颖、李洁、吴水炯、齐宁、何朔、史大鹏、廖志江、周新衡、童益柱、李同勋、杨夏耘、申莉、曾诤、李竹、边罡、麦博奇、杨志勇、王超、钱菲、袁捷、郑元龙、李言平、唐邦富、陈明垓、卢文青、惠锦华、罗俊、梁万山、张晗、于卫国、李一凡、吴俊、罗雯、丁义民、王晓丹、邹重人、谢辉、张志茂、雷霆、陈波、张江涛、徐伟、郭伟、罗海云、李峰、李茁、陈跃、罗劲、赵亮、倪国荣、刘风军、肖波、嵇文俊、陈孜、诸中林。

银联网上支付银行卡及使用说明

网上购物就去淘宝商城 /,方便快捷更安全

版,进入“客户服务——电子支付”模块,在“开通电子支付”

的同时,自行设定电子支付的单笔和日累计限额,修改成功后选

择“证书”验证方式进行电子支付;

5.客服热线:北京银行 010-96169

(二十二)温州商业银行

金鹿卡

网银大众版

4.中国工商银行 客服热线:95588

(二)广东发展银行

理财通卡

一户通卡

(借记卡)

(借记卡)

信用卡

单笔限额

¥ 1,000.0

¥ 1,000.0

¥ 1,000.0

网上购物就去淘宝商城 /,方便快捷更安全

0

0

0

¥ 5,000.0

¥ 5,000.0

¥ 5,000.0

单日限额

0

0

0

1.受理卡种:理财通卡(借记卡)、一户通卡(借记卡)、

信用卡,全国开户(部分地区不支持);

2.凭存折密码(老理财通卡)或 ATM 密码(新理财通卡、一

户通卡或广发信用卡)进行网上交易;

3.老理财通卡为非银联卡;新理财通卡为银联卡;

4.客服热线:中国银联 95516*5

(三)广州市农村信用社合作联合社

密码进行网上交易;

3.中国民生银行 客服热线:95568

(十)中国农业银行

金穗卡 电子支付卡 网银专业版

单笔限额

¥200.00

无限额

单日限额

¥200.00

无限额

1.受理卡种:金穗卡(包括借记卡和信用卡),全国开户;

2.您可通过中国农业银行网站申请电子支付卡进行支付;

3.您可通过中国农业银行网上银行专业版进行支付,上海地

麒麟卡

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

机构接入Cupsecure的SC模式规范修改说明一、交易处理部分CUPSecure支持的交易种类:消费、预授权、预授权完成(联机)、消费撤销、预授权撤销、预授权完成(联机)撤销、联机退货、消费冲正、预授权冲正、预授权完成(联机)冲正、消费撤销冲正、预授权撤销冲正、预授权完成(联机)撤销冲正。

SC模式下交易的处理流程同POS类交易的处理流程。

二、报文部分(一)1.0过渡版1、收单机构61域为必选域,包含请求和应答;61.6域包含ECI标识1;61域包含SR流水号、验证服务时间2、子商户代码3和物流配送标志4;报文中可以不包含磁道信息,即不包含35域、36域;报文中可以不包含PIN信息,即22域为“000”,而52域不出现;消费和预授权交易中61.6域使用其用法一(用法一的具体说明参见三),其他的交易报文中61.6域仅包含“ECI标志”,后续字段不必出现。

处理说明:收单机构采用POS类交易报文,在报文中将ECI标识放置在61.6域。

针对消费和预授权交易,由于无磁无密,所以22域填写“000”,26域、52域、53域不是必填域。

2、发卡机构61域为必选域,包含请求和应答;61.6域包含ECI标识,包含请求和应答;请求中61域包含持卡人验证信息,在应答时删除;报文中可以不包含磁道信息,即不包含35域、36域;报文中可以不包含PIN信息,即22域为‘“000”,而52域不出现;1ECI标识:电子商务标识,用于判断交易是否是CUPsecure的交易,同时ECI会出现在后续的流水文件中,用于区分传统交易。

差错处理中也会使用ECI作为判断依据。

2SR流水号和验证服务时间:针对消费和预授权交易,为必填域,两者用于唯一定位一笔CUPSecure的交易。

出于安全因素考虑,持卡人输入的表征身份的信息不通过互联网传输给收单机构,而是直接传输给交换系统,等待收单机构上送消费/预授权交易请求时,添加到报文中传递给发卡机构。

因此需要在报文中携带定位信息。

3子商户代码:即二级商户代码,可选域。

4物流配送标志:针对消费和预授权交易,为必填域,用于后续的差错处理。

若为非物流配送,则不允许发起退单。

若持卡人采用证书验证模式,则证书中的DN信息存放在48域;消费和预授权交易中61.6域使用其用法一(用法一的具体说明参见(三)),其他的交易报文中61.6域仅包含“ECI标志”,后续字段不必出现。

处理步骤说明:1、发卡机构先通过消息类型、域3、18、25判断出交易类型,再通过61.6域中的ECI标识判断为一笔CUPsecure的交易。

报文中出现61.6域且包含ECI标识,同时ECI=01,则为CUPsecure的交易。

2、针对消费/预授权,当交易为CUPsecure交易时,持卡人认证信息出现在61域。

发卡机构可以从61.6域中获得持卡人选择的认证方式5,根据认证方式判断61域出现的持卡人认证信息是否充分。

如果61域中显示为持卡人采用证书验证模式,则证书中的DN信息存放在48域。

3、如果22域为“001”、26域为“12”,说明报文中携带PIN信息,可以从52域获得PIN信息。

如果22域为“002”,同时26域不出现,则交易报文中不包含磁道信息(35域、36域),也不包含PIN信息(52域、53域)。

网上支付密码等特殊密码加密方式沿用PIN的加密方式,存放在61.6域。

4、发卡机构在应答报文中删除61域的持卡人认证信息,即发卡机构删除:证件信息、CVV2信息、互联网支付密码、发卡日期、姓名、生日、代理认证证书结果、验证方式。

但是需要将SR流水号、验证服务时间、子商户代码、ECI标识原样返回。

同时发卡机构对持卡人表征身份的信息认证后,将认证结果放置在61.6域的发卡机构认证结果中返回。

若认证不成功,不能够给承兑应答。

(二)2.0版1、收单机构对消费和预授权交易,61域为必选域,包含请求和应答;ECI标识放在60.2.8域;60域为必选域,包含请求和应答;61.6域包含SR流水号、验证服务时间、子商户代码和物流配送标志;报文中可以不包含磁道信息,即不包含35域、36域;报文中可以不包含PIN信息,即22域为‘000’,而52域不出现。

处理说明:收单机构采用POS类交易报文,在报文中将ECI标识放置在60.2.8域。

针对消费和预授权交易,由于无磁无密,所以22域填写“000”,26域、52域、53域不是必填域。

5持卡人选择的验证方式:即61.6域中的验证方式,包括:静态验证、动态验证、证书验证。

2、发卡机构对消费/预授权交易,61域为必选域,包含请求和应答;60.2.5为“07”,表明是互联网交易;ECI标识放在60.2.8域;60域为必选域,包含请求和应答;授权请求中61.6域包含持卡人验证信息,在应答时删除;授权请求中61.6域包含子商户代码、物流配送标志等,可以用于日后的交易分析;报文中可以不包含磁道信息,即不包含35域、36域;报文中可以不包含PIN信息,即22域为“002”,而52域不出现;若是出现PIN,则22域填写为“001”。

若持卡人采用证书验证模式,则证书中的DN信息存放在48域;对于除消费/预授权外的其他交易,无需包含61域,但是必须包含ECI标识。

处理说明:1、发卡机构先通过消息类型、域3、18、25判断出交易类型,再通过60.2.8域中的ECI标识判断为一笔CUPsecure的交易。

当60.2.8域的ECI=01,则为CUPsecure的SC模式交易。

2、针对消费/预授权,当交易为CUPsecure交易时,持卡人认证信息出现在61域。

发卡机构可以从61.6域中获得持卡人选择的认证方式,根据认证方式判断61域出现的持卡人认证信息是否充分。

如果61域中显示为持卡人采用证书验证模式,则证书中的DN信息存放在48域。

3、如果22域为“001”,26域为“12”,说明报文中携带PIN信息,可以从52域获得PIN信息。

如果22域为“002”,同时26域不出现,则交易报文中不包含磁道信息(35域、36域),也不包含PIN信息(52域、53域)。

4、发卡机构在应答报文中删除61域的持卡人认证信息,即发卡机构删除:证件信息、CVV2信息、互联网支付密码、发卡日期、姓名、生日、代理认证证书结果、验证方式、子商户代码。

但是需要将SR流水号、验证服务时间原样返回。

同时发卡机构对持卡人表征身份的信息认证后,将认证结果放置在61.6域的发卡机构认证结果中返回。

若认证不成功,不能够给承兑应答。

(三)1.5版域61说明●变量属性ans...200(LLLV AR),3个字节的长度值+最大200个字节(字母、数字和特殊字符)的持卡人身份认证信息●域描述本域为自定义域,共分6个子域,定义如下:域61定义●61.1域证件编号1、变量属性:ans22,22位定长字母、数字2、用法其中证件类别取值如下:01:身份证;02:军官证;03:护照;04: 回乡证;05: 台胞证;06: 警官证;07: 士兵证;99: 其它证件证件编号不足20位后补空格。

在本币卡交易中,在所有密码可选的交易报文中本域都会出现,可选。

本域用于存放持卡人证件编号、电话号码和证书序列号。

出于安全性的考虑,在发卡方返回的应答报文中本子域以全零填充。

●61.2域CVV校验结果1、变量属性:ans1,1位定长字母、数字2、用法:当入网机构需要处理中心代为验证CVV时,该域存放处理中心的校验结果。

具体含义如下:1:成功;2:失败;3:未校验。

当入网机构无需处理中心代为验证CVV时,该域以空格填充。

●61.3域PVV校验结果1、变量属性:ans1,1位定长字母、数字2、用法:当入网机构需要处理中心代为验证PVV时,该域存放处理中心的校验结果。

具体含义如下:1:成功;2:失败;3:未校验。

当入网机构无需处理中心代为验证PVV时,该域以空格填充。

●61.4域无卡校验值1、变量属性:ans7,7位定长字母、数字2、用法:该域主要用于采用增加校验值的方式对无卡的网上交易进行身份验证,具体用法如下:61.4域用法处理中心标志取值为:CUP:银联;VIS:VISA;MCC:MasterCard。

无卡校验值表示为:对于银联和VISA,该位填写CVV2的校验值;对于MasterCard,该位填写CVC2的校验值。

出于安全性的考虑,在发卡方返回的应答报文中“无卡校验值”以全零填充。

无卡校验结果表示为:当入网机构需要银联处理中心代为校验CVV2时,该域存放处理中心的校验结果。

具体含义如下:1:成功;2:失败;3:未校验。

当入网机构无需银联处理中心代为校验CVV2时,该域以空格填充。

对于外卡收单时,收单行上送的信息中该域均以空格填充。

●61.5域ARQC认证结果值1、变量属性:ans1,1位定长字母、数字2、用法:本子域记录采用ARQC方法对卡片进行认证以后的认证结果。

对于完全改造成为符合IC卡交易的发卡行(Full Issuer),如果选择由CUPS代替它来做ARQC认证,那么CUPS将把计算结果存放在该域中发送给发卡方。

发卡方接收到该值后可以根据自己的需要最终决定是接收还是拒绝该笔交易。

取值如下:61.6域安全信息校验值A、变量属性:ans..168,168位变长长字母、数字或特殊字符B、用法:该域主要用于采用安全认证的方式对无卡的网上交易进行身份验证,具体用法如下:61.5域用法处理中心标志取值为:CUP:银联;VIS:VISA;MCC:MasterCard。

安全认证信息取值如下:针对VISA公司,请参照其3D标准填入相应的认证信息;针对MasterCard公司,请参照其SecuCode标准填入相应的认证信息。

C、针对中国银联,该域按如下格式构成:<格式符><数据><格式符>说明后随数据的类型,长度为2个字节。

<数据>包含具体信息,其格式取决于<格式符>字符,长度最长不超过163个字节。

D、用法一:银联安全输入模式:用于网上交易请求报文中。

⑴用法标志-2字节,取值“SC”。

⑵填写持卡人身份信息,本域定义如下:用法二:发卡机构认证结果:用于网上交易应答报文中。

⑴用法标志-2字节,取值“AR”。

⑵填写持卡人身份信息,本域定义如下:●拒绝码10613=长度域中出现非法字符10614=长度值大于200(四)2.0版61域说明●变量属性ans...200(LLLV AR),3个字节的长度值+最大200个字节(字母、数字和特殊字符)的持卡人身份认证信息●域描述本域为自定义域,共分6个子域,定义如下:域61定义●61.1域证件编号1、变量属性:ans22,22位定长字母、数字2、用法其中证件类别取值如下:01:身份证;02:军官证;03:护照;04: 回乡证;05: 台胞证;06: 警官证;07: 士兵证;99: 其它证件证件编号不足20位后补空格。