【财务表格】记账凭证(实用模板)

记账凭证(打印版)模板

记账凭证(打印版)模板1. 凭证头:包括凭证字号、凭证日期、制单人、审核人、记账人等信息。

这些信息用于标识和追踪凭证,确保凭证的真实性和完整性。

2. 摘要:简要描述经济业务的性质和内容,如“购买原材料”、“支付工资”等。

3. 会计科目:根据经济业务的内容,选择相应的会计科目,包括借方科目和贷方科目。

4. 金额:分别记录借方金额和贷方金额,金额需与摘要和会计科目相对应。

5. 附件:如有关联的单据或文件,需注明附件的张数和名称,以便核对和查阅。

6. 备注:如有特殊说明或需要补充的信息,可在备注栏内注明。

7. 签字盖章:由制单人、审核人、记账人等相关人员签字或盖章,以示负责。

1. 凭证字号:凭证字号是凭证的唯一标识,一般由年份、顺序号等组成,便于检索和归档。

2. 凭证日期:填写制单日期,反映经济业务的发生时间。

日期的填写应准确无误,避免产生歧义。

3. 制单人:制单人是指制作凭证的会计人员,应填写其姓名或工号,以明确责任。

4. 审核人:审核人是对凭证的真实性、合法性和准确性进行审核的人员,也应填写其姓名或工号。

5. 记账人:记账人是指将凭证内容登记到账簿的会计人员,同样需要填写姓名或工号。

6. 摘要:摘要是对经济业务的简短描述,应简洁明了,能够准确反映业务内容。

7. 会计科目:会计科目的填写应遵循会计准则和企业的会计制度,确保借贷双方的科目对应正确。

8. 金额:金额的填写应准确无误,借方金额与贷方金额应相等,确保凭证的平衡。

9. 附件:附件是凭证的补充说明,如发票、合同、收据等,应注明附件的张数和名称,以便核对。

10. 备注:备注栏可用于说明特殊事项或需要补充的信息,如大写金额、汇率等。

11. 签字盖章:相关人员的签字和盖章是凭证有效性的重要依据,应确保签字和盖章的完整。

确保打印清晰,避免模糊或污损。

使用统一的纸张规格,便于归档和保管。

遵循企业的财务制度和会计准则,确保凭证的规范性和准确性。

定期对凭证进行整理和归档,便于日后的查阅和审计。

会计记账凭证模板

制单:

常州常秀机房装饰材料 九江市一米照明灯饰

记账:

附 凭 证

106,560.00

张

293,750.00

稽核:

记账凭证 年月日

摘 销售货物

要 总账科目

其他应付款 其他应付款 其他应付款 其他应付款 其他应付款 其他应付款 主营业务收入 主营业务收入 主营业务收入 主营业务收入 主营业务收入 主营业务收入 主营业务收入 主营业务收入 主营业务收入 主营业务收入 主营业务收入 主营业务收入 主营业务收入

总号 0

225,683.30

243,200.63

159,200.00

101,559.88

20,900.00

6,500.00

99,529.06

1,400.00

1,834.19

52,780.00

附

25,900.00

凭

94,462.20

证

31,487.40

借方金额 贷方金额

附

凭

-

证

张

稽核:

6,686.50

6,686.50

附

凭

证

张

合计 会计主管:

制单:

记账:

稽核:

记账凭证 年月日

摘

要

总账科目

收到承德款 银行存款

其他应付款

科目 明细科目

晋城银行 霍州市德承机电设备

总号 分号

借方金额 贷方金额

19,700.00

19,700.00

附

凭

证

张

合计 会计主管:

制单:

记账:

稽核:

记账凭证 年月日

摘

记账:

借方金额 贷方金额

会计记账常用三个表格(可编辑)

43500

借

43500

43500

1980000

借

பைடு நூலகம்

2023500

1980000

200000

借

2223500

200000

2223500 平

000

43500

1980000

200000

2223500

2223500 平

000

帐号

总第

页

分第

页

明细科

目

方

金

额

分

析

千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分

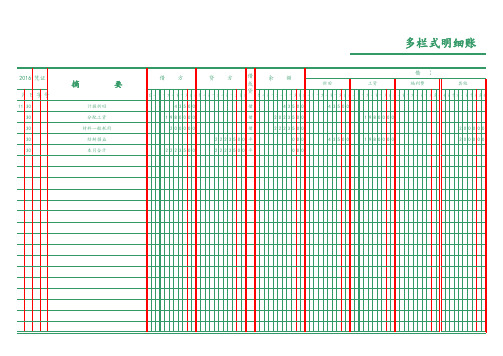

2016 凭证

月日字号

11 30 30 30 30 30

摘

要

计提折旧 分配工资 材料一般耗用 结转损益 本月合计

多栏式明细账

借方

贷方

借

余额

或

折旧

(借 )

方

工资

福利费

其他

贷

亿千百十万千百十元角分亿千百十万千百十元角分 亿千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分

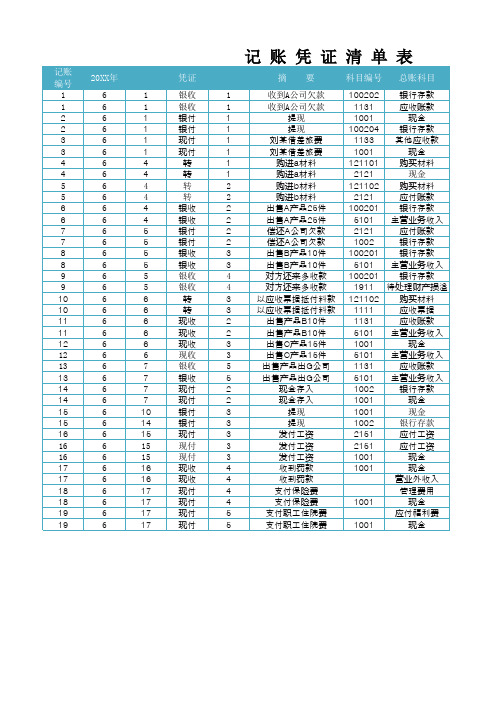

记账凭证清单表

银行存款

3

发付工资

2151

应付工资

3

发付工资

2151

应付工资

3

发付工资

1001

现金

4

收到罚款

1001

现金

4

收到罚款

营业外收入

4

支付保险费

管理费用

4

支付保险费

1001

现金

5

支付职工住院费

应付福利费

5

支付职工住院费

1001

现金

表

明细科目

方向

借 贷 借 贷 借 贷 借 贷 借 贷 借 贷 借 贷 借 贷 借 贷 借 贷 借 贷 借 贷 借 贷 借 贷 借 贷 借 借 贷 借 贷 借 贷 借 贷

应收票据

2

出售产品B10件

1131

应收账款

2

出售产品B10件

5101 主营业务收入

3

出售C产品15件

1001

现金

3

出售C产品15件

5101 主营业务收入

5

出售产品出G公司

1131

应收账款

5

出售产品出G公司

5101 主营业务收入

2

现金存入

1002

银行存款

2

现金存入

1001

现金

3

提现

1001

现金

3

提现

1002

6

17

19

6

17

凭证

银收

银收

银付 银付 现付 现付

转 转 转

转

银收 银收 银付 银付 银收 银收 银收

银收

转 转 现收 现收 现收 现收

银收

银收 现付 现付 银付 银付 现付 现付

【Excel表格模板】记账凭证汇总

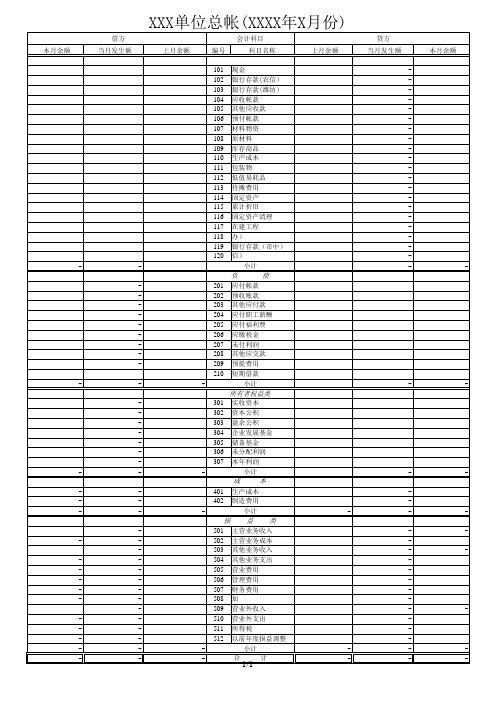

成

401 402 生产成本 制造费用 小计

本

-

损

501 502 503 504 505 506 507 508 509 510 511 512

Байду номын сангаас

益

类

主营业务收入 主营业务成本 其他业务收入 其他业务支出 营业费用 管理费用 财务费用 主营业务税金及附加 营业外收入 营业外支出 所得税 以前年度损益调整 小计 合 计

XXX单位总帐(XXXX年X月份)

借方 本月余额 当月发生额 上月余额 编号 101 102 103 104 105 106 107 108 109 110 111 112 113 114 115 116 117 118 119 120 会计科目 科目名称 现金 银行存款(农信) 银行存款(潍坊) 应收帐款 其他应收款 预付帐款 材料物资 原材料 库存商品 生产成本 包装物 低值易耗品 待摊费用 固定资产 累计折旧 固定资产清理 在建工程 银行存款(火车办) 银行存款(市中) 银行存款(坊子农信) 小计 上月余额 贷方 当月发生额 本月余额

-

1/1

-

负

301 302 303 304 305 306 307 201 202 203 204 205 206 207 208 209 210

债

应付帐款 预收账款 其他应付款 应付职工薪酬 应付福利费 应缴税金 未付利润 其他应交款 预提费用 短期借款 小计 -

所有者权益类

实收资本 资本公积 盈余公积 企业发展基金 储备基金 未分配利润 本年利润 小计 -

记账凭证填写样本_手写记账凭证填写格式

记账凭证填写样本_手写记账凭证填写格式2篇记账凭证是一种会计凭证,用于记录和核对企业或个人的财务交易。

凭证填写的准确性和规范性对于账务的处理和审查都具有重要的意义。

下面分别给大家介绍两个手写记账凭证填写样本。

手写记账凭证填写格式1:记账凭证编号:________日期:年月日科目名称金额借方金额贷方-----------------------------------------东信公司 10000Accounts Payable 10000-----------------------------------------说明:购买东信公司提供的材料本样本填写格式1是一个简单的记账凭证样本。

在凭证编号处填写凭证编号。

在日期处填写记账凭证的具体日期。

科目名称处填写与财务交易相关的科目名称。

金额借方和金额贷方处分别填写该科目的借方金额和贷方金额。

接下来是一条横线,用于分隔两个科目的填写。

下方是一条长横线,用于填写该财务交易的具体说明。

在说明处填写该财务交易的具体情况,包括交易的对象、内容和原因等。

手写记账凭证填写格式2:记账凭证编号:________日期:年月日科目名称金额借方金额贷方-----------------------------------------Cash 5000Sales Revenue 5000-----------------------------------------说明:销售商品收入本样本填写格式2是一个明细化的记账凭证样本。

同样,在凭证编号处填写凭证编号,在日期处填写记账凭证的具体日期。

科目名称处填写与财务交易相关的科目名称。

金额借方和金额贷方处分别填写该科目的借方金额和贷方金额。

接下来是一条横线,用于分隔两个科目的填写。

下方是一条长横线,用于填写该财务交易的具体说明。

在说明处填写该财务交易的具体情况,包括交易的对象、内容和原因等。

在这两个手写记账凭证填写样本中,我们可以清晰地看到每个科目名称、金额借方和金额贷方的对应关系。