水井坊财务分析报告

水井坊财务报表分析

目录水井坊财务报表分析 (1)引言 (1)背景介绍 (1)目的和意义 (2)财务报表概述 (3)财务报表的定义和作用 (3)财务报表的分类和内容 (4)水井坊的财务报表概况 (5)财务报表分析方法 (6)比率分析法 (6)垂直分析法 (7)横向分析法 (8)水井坊财务报表分析 (9)偿债能力分析 (9)盈利能力分析 (10)资本结构分析 (11)结论与建议 (12)对水井坊财务状况的总体评价 (12)针对问题提出的建议 (12)对未来发展的展望 (13)参考文献 (14)水井坊财务报表分析引言背景介绍水井坊是中国著名的白酒品牌,成立于1952年,总部位于中国贵州省遵义市。

作为中国白酒行业的领军企业之一,水井坊以其独特的酿造工艺和优质的产品享誉全球。

水井坊的财务报表是了解该公司财务状况和经营绩效的重要工具。

本文将对水井坊的财务报表进行分析,以揭示该公司的财务状况和经营情况。

水井坊的主要产品是白酒,其酿造工艺源于中国传统的酿酒技术,经过多年的发展和创新,已经形成了独特的酿造工艺和品牌形象。

水井坊的产品以其独特的风味和高品质而受到广大消费者的喜爱,成为中国白酒市场的领导者之一。

水井坊的产品销售渠道遍布全国各地,并出口到世界各地,拥有广泛的市场份额和品牌影响力。

水井坊的财务报表是反映该公司财务状况和经营绩效的重要工具。

财务报表包括资产负债表、利润表和现金流量表。

资产负债表反映了公司在特定日期的资产、负债和所有者权益的情况。

利润表反映了公司在特定期间的收入、成本和利润情况。

现金流量表反映了公司在特定期间的现金流入和流出情况。

通过对这些财务报表的分析,可以了解公司的财务状况、经营绩效和未来发展趋势。

水井坊的财务报表分析可以从多个角度进行。

首先,可以从财务比率的角度来分析。

财务比率是通过对财务数据进行计算和比较得出的指标,可以帮助我们评估公司的偿债能力、盈利能力和运营效率。

其次,可以从趋势分析的角度来分析。

趋势分析是通过对公司多年的财务数据进行比较和分析,以了解公司的财务状况和经营情况的变化趋势。

水井坊财务报表分析

水井坊财务报表分析四川水井坊股份有限公司2009-2010年财务报表分析一、背景分析(一) 背景资料1. 公司法定中文名称:四川水井坊股份有限公司公司法定英文名称:SICHUAN SWELLFUN CO.,LTD(缩写为SCSF)2.公司法定代表人:黄建勇3.公司注册地址:四川省成都市金牛区全兴路 9 号。

4.公司办公地址:四川省成都市金牛区全兴路 9 号。

5.公司股票上市交易所:上海证券交易所股票简称:水井坊股票代码:600779(二) 股东构成1. 股份总数:488,545,698(股)拥有公司股份前十名股东持股情况如下:股东名称股东性质持股比例(%) 持股总数四川成都全兴集团有限公司境内非国有法人 39.71 193,996,444 国际金融,花旗,MARTINCURRIE INVESTMENT 其他1.52 7,424,616 MANAGEMENT LIMITEDUBS AG 其他 0.50 2,427,392 挪威中央银行其他 0.49 2,403,144 周启增境内自然人 0.47 2,303,100 中国银行,嘉实沪深 300 指数证券投资基金其他0.40 1,960,451 吴应举境内自然人 0.39 1,910,254 成都市金牛国鑫粮油购销有限责任公司国有法人 0.34 1,655,626 鲁庆丰境内自然人 0.31 1,510,142 招商证券-渣打-ING 其他 0.30 1,478,698(三) 企业发展状况四川水井坊股份有限公司是由四川成都全兴集团有限公司(中外合资的投资性企业)控股39.71%并在上海证劵交易所挂牌的上市公司,股票简称“水井坊”,股票代码“600779”,为沪深指数和上证180指数样本公司。

- 1 -四川水井坊股份有限公司属饮用酒制造业,主营酒类产品生产和销售,主要酒类产品有水井坊品牌系列、全兴品牌系列等,其中“水井坊”品牌系列有:水井坊礼盒装(世纪典藏、风雅颂、公元十三等)、水井坊典藏装、水井坊井台装、天号陈、小水井、琼坛世家、往事等主要品种。

水井坊集团财务报表分析——基于哈佛分析框架

65大众商务财税管理2013—2014年由于政策环境的影响,白酒行业进行了重大调整,所有白酒企业面临着巨大的挑战。

作为始终坚持走超高端产品路线的水井坊集团在这个阶段遭受重创,成为这场战争中第一家ST的白酒公司,后来水井坊进行了及时调整,无论是高层人事变动,抑或营销政策的改良,几经调整在2015年企业开始回暖。

一、战略分析(一)水井坊集团介绍四川水井坊股份有限公司是中国一家大型高品质白酒生产企业,企业规模及效益位居行业前列。

水井坊集团属于白酒行业,主营业务为白酒产品的生产销售。

2006年10月,公司上市并改名为水井坊,同年全球最大的酿酒公司帝亚吉欧用5.17亿元收购了其母公司全兴集团43%的股权,间接持股水井坊16.87%。

2013—2014年白酒行业大幅整改,整个白酒行业景气度最低的时候,水井坊集团发生巨额亏损[1]。

2016年借白酒复兴之势,水井坊快速崛起,现在位于次高端市场,并占有一席之地。

(二)行业分析白酒行业多年来总体发展较为稳健,呈现波动上升趋势,但2012年以来,随着国家有关政策影响,出现一定程度的下滑,行业发展面临较大危机。

白酒的替代产品如啤酒、葡萄酒、红酒、黄酒等酒类冲击白酒消费市场。

此外,白酒市场的竞争也日趋激烈。

从消费者来看,中低端白酒种类繁多,企业分布广泛,又受红酒、啤酒等替代品的影响,购买者议价能力强,且消费者对白酒价格较为敏感,基本处于“买方市场”;而对于高端白酒企业而言,其市场知名度高,品牌声誉优良,品牌及市场的集中度高,且消费群体对白酒价格敏感性较低,市场消费情况较为稳定,总体处于“买方市场”[2]。

二、会计分析会计分析是以企业的会计报表等为基础,结合企业的政策和规划评估会计质量,评价财务报表反映企业经营状况的程度。

2012—2013年,由信永中和会计师事务所为水井坊出具了标准无保留意见的审计报告。

2014年度由毕马威华振会计师事务所(特殊普通合伙)为水井坊出具审计报告。

水井坊案例分析

问题

原因

风险警示

国外市场与国内市场之争 国外:产品受众小,白酒文化未普及,市场有限,推广有难度。 国内: 产品受众广泛,市场广阔。

3 .风险警示ຫໍສະໝຸດ 问题原因风险警示

行业风险

政策限制 风险

竞争风险

财务风险

融资风险

管理风险

管理层风 险

股东变更 风险 关联交易 风险

偿债风险

盈利风险

问题

原因

风险警示

4 .建议

问题 1. 能力分析 (3)营运能力

原因

风险警示

水井坊销售费用率与行 业同向变动,但是水井 坊一直高于行业均值, 且差距在不断拉大。 水井坊每单位销售费用 带来的营业收入的流入 远小于行业均值,说明 其销售策略出现了失误。

问题 1. 能力分析 (3)营运能力

原因

风险警示

行业管理费用率一直比 较稳定,而水井坊在 2011年之后就高于行业 均值,且在2013年出现 巨大差额。说明水井坊 管理能力较差。管理费 用相对较高的支出并没 有带来收入的增加。

2.从问题找原因 (2)内因:战略分析——营销模式

传统总代模式: A地区总代理 水井坊 ……

问题

原因

风险警示

Z地区总代理

批发商或零售商

批发商或零售商

消费者

消费者

局限:过于粗放,很难直接从终端获得消费者信息与真 实的消费动向。 其他:圈层营销、团购……

2.从问题找原因 (2)内因:战略分析——市场战略

产品系列:水井坊官网——17系列 500元—1000元

问题

原因

风险警示

10款

1000元 限量版无标价

5款 2款

Ps:往事酒428元(仅一款低于500元)计入500-1000档 统一折合为500ml 52°规格 品牌知名度:2012年中国十大名酒排行榜中位列第五, 2013年中国白酒排行榜中位列12。要与茅台、五粮液等强 势高档品牌竞争。

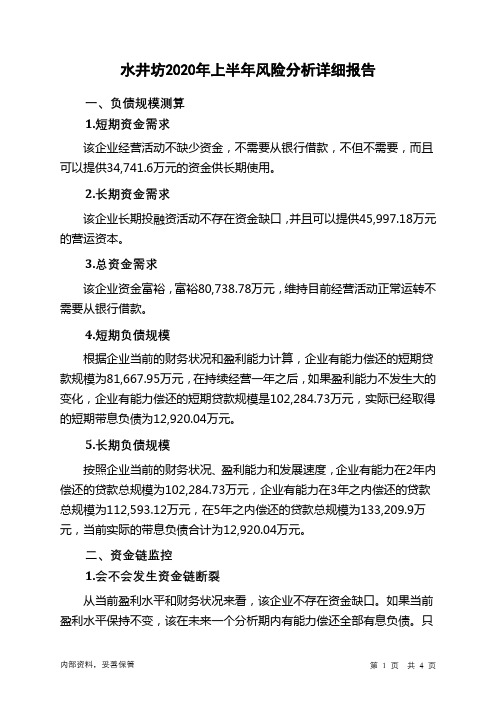

水井坊2020年上半年财务风险分析详细报告

水井坊2020年上半年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供34,741.6万元的资金供长期使用。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供45,997.18万元的营运资本。

3.总资金需求

该企业资金富裕,富裕80,738.78万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为81,667.95万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是102,284.73万元,实际已经取得的短期带息负债为12,920.04万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为102,284.73万元,企业有能力在3年之内偿还的贷款总规模为112,593.12万元,在5年之内偿还的贷款总规模为133,209.9万元,当前实际的带息负债合计为12,920.04万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

只

内部资料,妥善保管第1 页共4 页。

水井坊财务报表分析

公司简介四川水井坊股份有限公司前身系四川省成都全兴酒厂,公司多年以来坚持走深化改革、科技创新之路,紧紧围绕“品牌创新、资源整合”经营方针,成功实施了品牌创新战略,取得了良好的经济效益和社会效益。

截止2007年末,公司总资产226396万元,所有者权益130283万元,实现营业收入100394万元,实现税利69817万元。

通过多年发展,公司逐步形成以“水井坊”、“全兴”、“天号陈”等品牌为支撑的生产经营体系。

公司秉承“传统和现代、艺术和技术、文化和经济相结合”的科学发展观,为继承和发扬中国传统白酒文化精髓,联合中科院成都生物研究所及清华大学,从上启元末明初,一直连续生产600余年的“活文物原址”——成都水井街酒坊(通过国家有关部门正式考古鉴定的中国最全面的白酒酿酒遗址)古窖窖泥中,提炼出“水井坊一号菌”,采用现代先进生物技术与传统古法酿制相结合的特殊工艺,研制出了当今弥足珍贵的水井坊酒。

水井坊酒,聚天时、地利与人和,集历史、文化、时尚于一体,陈香飘逸,甘润幽雅,不愧为我国浓香型白酒中独具风格之佳酿。

水井坊酒以其优异的品质、精美的包装和独特的文化营销理念,彻底改变了国内高档白酒的竞争格局,在社会各界不断博得好评和青睐,并先后荣获“全国十大考古新发现”、“全国重点文物保护单位”、“国际公认地理标志原产地域保护产品”、“中国驰名商标”、“中国历史文化名酒(001号)”、“第30届莫比广告奖包装设计金杯奖(单项)和最高成就奖(全场总评)”、“21世纪奢华品牌榜中国顶级品牌(唯一白酒品牌)”等多项殊荣,树立了我国高端白酒的典范。

“全兴大曲”多次荣获国家质量金奖和中国名酒称号,并被认定为“中国驰名商标”、“中华老字号”。

公司在全面提升“全兴大曲”品质的基础上,针对消费者的需求调配新的口味,更新了体现出吉祥、祝福的良好寓意的时尚包装,成功地推出了“全兴大曲虹彩装”、“全兴大曲祥云装”两款优质产品,上市后受到广大消费者的喜爱。

水井坊公司利润表分析报告

水井坊公司利润表分析报告水井坊公司利润表分析报告一、水平分析2009 年,公司实现营业收入167,349.77 万元,营业利润48,689.37 万元,净利润32,055.57 万元,分别较2008 年增长了41.95 ,、-0.36 ,、2.19 ,一、水平分析1 、净利润或税后利润分析2009 年公司实现净利润319116000 元,比上年增长2658000 元,增长率为0.84% 。

主要原因为利润总额增加11682000 元,增长率为2.39% 。

同时所得税增长幅度为5.27% ,高于利润总额的增长幅度,因此净利润增长幅度小于利润总额增长幅度。

2 、利润总额分析2009 年公司利润总额增长了11682000 元, 增长率为2.39%, 主要由公司当年营业外收入、支出变动引起。

2009 年营业外支出大幅减少,原因为上一年度公司为汶川地震慈善捐款。

减少额度为10723727 元,营业外收入增加2694800 元。

3 、营业利润分析2009 年公司营业利润减少1727000 元,减少0.36% 。

主要原因为公司营业成本增加490976733 元,增长率为69.15% 。

主营业务成本增长343539000 元,增长率高达136.45% 。

营业税金及附加大幅度增加,增长额为87279000 ,增长率为82.18% 。

资产减值损失增加了5155100 ,增长率为48.31% 。

所以即使管理费用和财务费用与前期相比均有小幅度减少,营业利润仍有极小幅度的减少。

本期营业收入与营业成本增加的主要原因均系本期蓉上坊房地产项目一期交房结转收入所致。

4 、主营业务利润分析主营业务利润增加884,717,000 元,增长率为7.77% 。

主营业务收入增加了494590000 元,增长率为41.95% ,主营业务成本增长了343539000 元,增长率高达136.45% 。

营业收入与成本费用变动情况5 、产品收入来源1 )酒业本年营业收入较上年同期下降0.31% ,营业成本较上年同期增长31.59% ,营业利润率较上年同期下降6.48% ,主要原因系公司为顺应09 年市场形势,积极进行产销结构调整,低档酒销售占比增加所致。

水井坊财务分析:2020年年报及2021年一季报点评,重回高增长,弹性可期(附三大财务报表)

水井坊财务分析:2020年年报及2021年一季报点评,重回高增长,弹性可期(附三大财务报表)事件2021年04月28日晚间,公司发布2020年年报和2021年一季报:预计2020年营收30.06亿元(-15.06%),归母净利润7.31亿元(-11.49%)。

2021Q1营收12.4亿元(+70.17%),归母净利润4.19亿元点评分析2020年公司轻装上阵,2021Q1收入/净利润同增70%/120%,实现强劲复苏,表现靓丽。

展望2021年,公司订立收入/净利润同增约43%/35%的目标,预计将维持较高投放以推动高端化战略。

业绩符合预期,2021年高增长可期。

公司2020年营收30.06亿元(-15.06%),归母净利润7.31亿元(-11.49%)。

其中2020Q4营收10.6亿元(+19.37%),归母净利润2.29亿元(+22.46%)。

2021Q1营收12.4亿元(+70.2%),归母净利润4.19亿元(+119.7%),业绩符合预期。

2020年毛利率84.19%(+1.32pct),其中2020Q4毛利率85.44%(+1.49pct),系产品结构持续优化所致;2020年净利率24.33%(+0.98pct),其中2020Q4净利率21.66%(+0.6pct)。

2021Q1毛利率85.05%(+1.5pct),净利率33.82%(+7.62%),系产品结构持续优化及规模效应下销售费用率下降等所致。

2021Q1末合同负债7.24亿元,环比减少0.12亿元。

2021Q1经营性现金流净额6.12亿元(+655.56%),系销售商品提供劳务收到现金同增75.62%。

2021年目标(不含拟布局的酱酒):力争实现主营业务增长43%左右,净利润增长35%左右。

一季度量价齐升,产品结构持续优化。

分产品来看,公司2020年酒业营收30.04亿元(-15.08%),其中高档酒营收29.28亿元(-14.05%),占比97%左右,中档酒营收0.76亿元(-12.49%)。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

水井坊财务案例分析报告A43目录1.前言 (5)1.1概述 (5)1.2分析思路 (5)2.背景 (6)2.1公司简述 (6)2.2公司沿革 (6)2.3公司股权情况 (8)2.4经营范围 (10)3.外部环境 (11)3.1宏观环境分析(PEST分析) (11)3.1.1政治和法律环境 (11)3.1.2经济环境 (12)3.1.3社会和文化环境 (14)3.1.4技术因素 (15)3.2产业环境分析 (15)3.2.1产品生命周期 (15)3.2.2产业五种竞争力(波特五力模型分析) (16)4、水井坊竞争力分析 (18)4.1产品资源 (18)4.1.1产品类型 (18)4.1.2产品成本质量 (19)4.1.3产品工艺 (19)4.1.4产品包装及设计 (20)4.2品牌资源 (20)4.2.1品牌知名度 (20)4.2.2品牌文化 (20)4.2.3品牌推广力度 (21)4.3营销资源 (21)4.3.1销售模式 (21)4.3.2销售渠道 (22)4.3.3促销活动 (22)4.4结论 (22)5.治理结构 (22)5.1股权结构分析 (22)5.2董事会和管理层基本情况 (23)5.3内部控制分析 (25)5.4关联交易分析 (26)5.4.1日常销售关联交易 (26)5.4.2特殊关联交易事项 (28)5.5公司治理其他事项分析 (29)5.5.1审计师治理 (29)5.5.2媒体治理 (29)5.5.3机构投资者治理 (30)5.5.4债权人治理 (30)6.信息披露 (30)7.会计科目分析 (31)7.1与会计科目变动有重大关系的部分经营投资决策 (31)7.2利润表科目分析 (33)7.3 利润表及现金流量表其他相关科目变动分析表 (35)7.4现金流量表相关科目分析 (36)7.5资产负债其他情况分析表 (38)8.财务信息 (41)8.1行业数据选取 (41)8.1.1公司行业划分 (41)8.1.2行业公司筛选 (42)8.1.3公司筛选局限性说明 (43)8.2具体指标分析 (43)8.2.1公司偿债能力分析 (43)8.2.2公司运营能力分析 (45)8.2.3公司盈利能力分析 (47)8.2.4公司发展能力分析 (49)8.3财务指标补充分析 (50)8.3.1公司偿债能力分析 (51)8.3.2公司运营能力分析 (52)8.3.3公司盈利能力分析 (52)8.3.4公司发展能力分析 (53)8.4现金流量表分析 (54)8.5综合财务指标分析 (56)8.5.1杜邦财务体系分析 (56)8.5.2财务风险预测(Z-score模型) (61)8.5.3财务绩效定量评价体系 (63)9.风险警示 (65)9.1行业风险 (65)9.2财务风险 (65)9.2.1融资风险 (66)9.2.2偿债风险 (66)9.2.3盈利风险 (66)9.3管理风险 (67)9.3.1管理层风险 (67)9.3.2股东变更风险 (67)9.3.3关联交易风险 (68)10.重大问题总结及建议 (68)10.1重大问题总结 (68)10.1.1外部问题 (68)10.1.2内部问题 (68)10.2公司改进建议 (69)11.投资价值 (70)11.1市盈率估值: (70)11.2市净率估值 (71)11.3其他参考指标 (71)11.4投资建议 (72)1.前言1.1概述随着“限制三公消费”、“禁酒令”等一系列政策出台实施,白酒江湖风云变幻。

高档白酒目前亏损累累的现状或许说明,2013年上半年显然不是白酒行业最寒冷的冬天。

雪藏3年的四方协议,证监局的责令整改——让“水井坊”这个品牌再次走入公众视线。

三季度的巨额亏损,董事会的分崩离析,究竟是何缘故让水井坊落得如此下场?是自身的不足?还是环境的恶化?抑或是看上去很美的国际化道路?带着这些问题,让我们走近水井坊,去探究它的异常脉搏背后的隐患。

1.2分析思路2.背景2.1公司简述四川水井坊股份有限公司是由四川成都全兴集团有限公司(中外合资的投资性企业)控股39.71%并在上海证劵交易所挂牌的上市公司,股票简称“水井坊”,股票代码“600779”,为沪深指数和上证180指数样本公司。

公司在证监会发布的行业分类中属于制造业大类中的酒、饮料和精制茶制造业,主营高档白酒产品的生产和销售。

现任董事长Richard Burn(彭雅贤),副董事长黄建勇,总经理大米。

该公司原名为四川制药股份有限公司,系1993年12月经成都市体制改革委员会“成体改[1993]97号文”批准成立的定向募集股份有限公司。

1996年12月6日,四川制药股份有限公司发行的A股股票2,660万股在上海证券交易所挂牌交易,注册资本为4.89亿。

1999年7月27日,公司名称由"四川制药股份有限公司"变更为"四川全兴股份有限公司", 2006年10月9日,公司名称由"四川全兴股份有限公司"变更为"四川水井坊股份有限公司"。

股票简称由"四川制药"变更为"全兴股份",后又变更为“G全兴”,最后改为“水井坊”。

2011年起逐步清退了房地产业务,2012年被帝亚吉欧正式完成收购,开始转向高档酒类国际化道路。

然而公司从2012年至今股价连续下跌,最高从31.7元/股下跌到目前8.08元/股跌幅高达74.51%。

2.2公司沿革我们通过查阅证监会网站水井坊公告及相关披露信息,整理出如下图的公司信息时间沿革图:2.3公司股权情况我们通过查阅在证监会披露的上市公司股权变动公告以及水井坊相关披露信息,整理得近三年的股权情况。

2011年公司股权结构编号股东名称股东性质持股数量(股)持股比例(%)1 四川成都全兴集团有限公司境内非国有法人19399600039.712 兴业银行股份有限公司-兴全全球视野股票型证券投资基金未知6936180 1.423 招商银行股份有限公司-兴全合润分级股票型证券投资基金未知25633800.524 周启增境内自然人2228200 0.465 中国银行-嘉实沪深300指数证券投资基金未知18712600.386 杜运志境内自然人1790000 0.377 中融国际信托有限公司-中融增强36号未知17853800.378 融通新蓝筹证券投资基金未知17097200.359 成都市金牛国鑫粮油购销有限责任公司国有法人16556300.3410 中国工商银行-建信优选成长股票型证券投资基金未知16282200.33数据来源:公司2011年度报告股权结构方面,由上图可知,四川成都全兴集团有限公司是水井坊公司最大股东,持有39.71%的股份,其他股东均为小股东。

但是在2011年末,帝亚吉欧已经受让盈盛4%的股权,从而持有了全兴集团53%的股权,间接持有水井坊39.71%的股权,间接成为第一大股东。

水井坊的实质控股人已经变更为帝亚吉欧。

2012年公司股权结构编号股东名称持股数量(股)持股比例(%)1 四川成都全兴集团有限公司19399600039.712 中国人寿保险股份有限公司-分红-个人分红-005L-FH002沪42694000.873 CITIGROUP GLOBAL MARKETS LIMITED39956500.824 UBS AG34918800.715 MERRILL LYNCH INTERNATIONAL32183100.666 全国社保基金四一八组合28027300.577 中国银行股份有限公司-嘉实沪深300交易型开放式指数证券投资基金27111000.558 李星2234480 0.469 国际金融-汇丰-JPMORGAN CHASE BANK,NATIONAL ASS0CIATION20865700.4310 周启增2012520 0.41数据来源:公司2012年度报告股权结构方面,由上图可知,水井坊最大股东并未变化,表面仍是全兴集团,实质控制人是帝亚吉欧,并且已经完成要约收购程序,已成为外资企业。

与2011年相比,股权结构变化较大,除公司控制人(限售)外,其他原始股东大多退出,机构投资者纷纷套现。

对于水井坊控股人发生重大变化一事,公司机构投资者纷纷逃离,这反映出“嗅觉灵敏”的投资基金机构投资者们并不看好水井坊。

实际上,2012年下半年开始,股价已开始下跌,呈现不良趋势,被各方所关注。

尽管吸引了部分新的投资者投资本公司,但是令人担忧的公司前景仍没有较大改观。

2013年公司股权结构编号股东名称持股数量(股)持股比例(%)1四川成都水井坊集团有限公司19399600039.712CITIGROUP GLOBAL MARKETS LIMITED4956780 1.013UBS AG34313800.74蒋宏业3300000 0.685MERRILL LYNCH INTERNATIONAL32183100.666国际金融-汇丰-JPMORGAN CHASEBANK,NATIONAL ASS0CIATION27945000.577富达基金(香港)有限公司-客户资金26710000.558陈俊2507000 0.519王玉英2235670 0.4610周启增2078400 0.43数据来源:公司2013年度报告股权结构方面,由上图可知,同2012年相比,水井坊最大股东表面变更为四川成都水井坊集团有限公司,但实质控制人上仍然是帝亚吉欧。

小股东在一定程度上有所变化,在持股比例上有所增减,但最低不小于0.4%,同时境内自然人股东有所增加。

报告期内没有因送股、配股等原因引起公司股份总数及结构的变动。

2012年公司经营业绩不佳,2013年度公司亏损,基本每股收益为负,因此广大投资者需要谨慎投资。

2.4经营范围四川水井坊股份有限公司主要的经营范围是生产销售酒、生物材料及其制品(国家限制产品除外)。

兼营范围是进口本企业生产、科研所需原材料、机械设备、仪器、仪表及零配件;经营本企业自产产品及技术的出口业务;经营本企业生产所需的原辅材料、仪器仪表、机械设备、零配件及技术的进口业务(国家限定公司经营和国家禁止进出口的商品及技术除外);经营进料加工和"三来一补"业务。

生产销售生物材料及制品(国家限制产品除外);包装材料、设备;工程设计、制造、科技开发、咨询服务;以上项目国家法律、行政法规、国务院决定禁止或限制的除外,涉及资质的凭资质证经营。

公司目前的主要产品:"水井坊"高档精品系列酒和"天号陈"系列酒。

此外,公司在2011年之前还有房地产副业,但在房地产呈现不良状态之后,选择退出房地产市场。