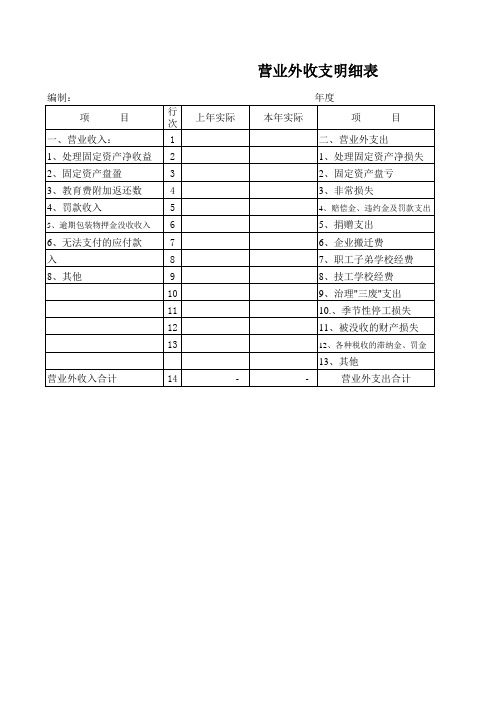

营业外收支明细表

营业外收支明细表

项

目

一、营业外收入 1、处置固定资产净收益 2、固定资产盘盈 3、出售无形资产收益 4、非货币性交易收益 5、罚款净收入 6、教育费附加返还款 7、申购股份冻结资金利息收入 8、其他收入 合计

二、营业外支出 1、处置固定资产净损失 2、固定资产盘亏 3、出售无形资产损失 4、债务重组损失 5、计提的固定资产减值准备 6、计提的在建工程减值准备 7、计提的无形资产减值准备 8、罚款支出 9、损赠支出 10、非常损失 11、赔偿金 12、违约金 13、学校经费 14、其他 合计

营业外收支明细表

行次

1 2 3 4 5 6 7 8 9

10 11 12 13 14 15 16 17 18 19 20 21 22 23 24

2020年度

上年同期

0.00 0.00

本年实际

企财26表

0.00

0.00

营业外收支明细表

17

18

19

20

21

22

23

24

25

26

27

28

29

-

-

2、固定资产盘亏

3、非常损失

4、赔偿金、违约金及罚款支出

5、捐赠支出

6、企业搬迁费

7、职工子弟学校经费

8、技工学校经费

9、治理"三废"支出 10.、季节性停工损失

11、被没收的财产损失

12、各种税收的滞纳金、罚金

13、其他

-

营业外支出合计

财会年企02表附表2 单位:元

行 次

上年实际

本年实际

15

16

营业外收支明细表

编制:

项

目

行 次

一、营业收入:

1

1、处理固定资产净收益 2

2、固定资产盘盈

3

3、教育费附加返还数

4

4、罚款收入

5

5、逾期包装物押金没收收入 6

67、 、无物法资支及付现的金应的付溢款余收 7

入

8

8、其他

9

10

11

4

-

年度

本年实际

项

目

二、营业外支出

1、处理固定资产净损失

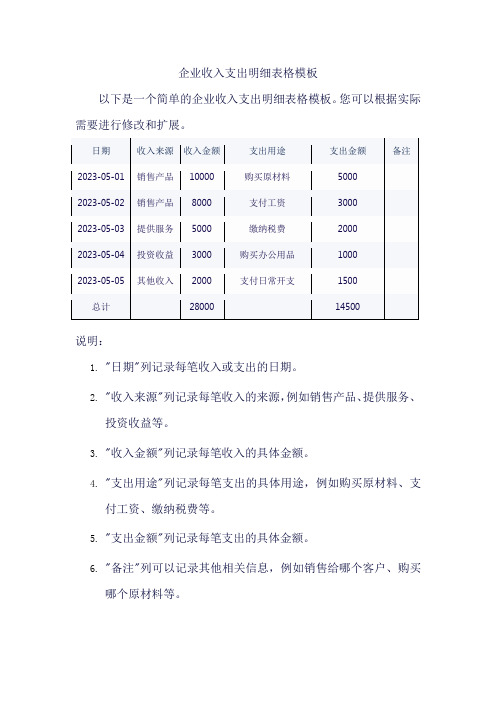

企业收入支出明细表格模板

企业收入支出明细表格模板

以下是一个简单的企业收入支出明细表格模板。

您可以根据实际需要进行修改和扩展。

说明:

1."日期"列记录每笔收入或支出的日期。

2."收入来源"列记录每笔收入的来源,例如销售产品、提供服务、

投资收益等。

3."收入金额"列记录每笔收入的具体金额。

4."支出用途"列记录每笔支出的具体用途,例如购买原材料、支

付工资、缴纳税费等。

5."支出金额"列记录每笔支出的具体金额。

6."备注"列可以记录其他相关信息,例如销售给哪个客户、购买

哪个原材料等。

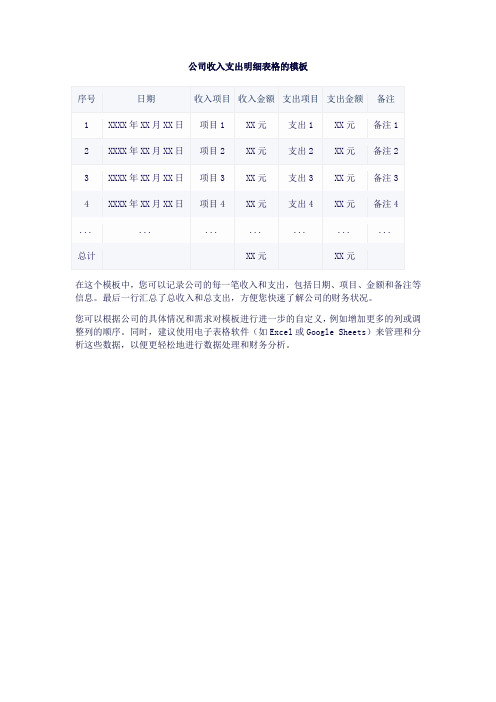

公司收入支出明细表格模板

序号

日期

收入项目

收入金额

支出项目

支出金额

备注

1

XXXX年XX月XX日

项目1

XXXX年XX月XX日

项目2

XX元

支出2

XX元

备注2

3

XXXX年XX月XX日

项目3

XX元

支出3

XX元

备注3

4

XXXX年XX月XX日

项目4

XX元

支出4

XX元

备注4

...

...

...

...

...

...

...

总计

XX元

XX元

在这个模板中,您可以记录公司的每一笔收入和支出,包括日期、项目、金额和备注等信息。最后一行汇总了总收入和总支出,方便您快速了解公司的财务状况。

您可以根据公司的具体情况和需求对模板进行进一步的自定义,例如增加更多的列或调整列的顺序。同时,建议使用电子表格软件(如Excel或Google Sheets)来管理和分析这些数据,以便更轻松地进行数据处理和财务分析。

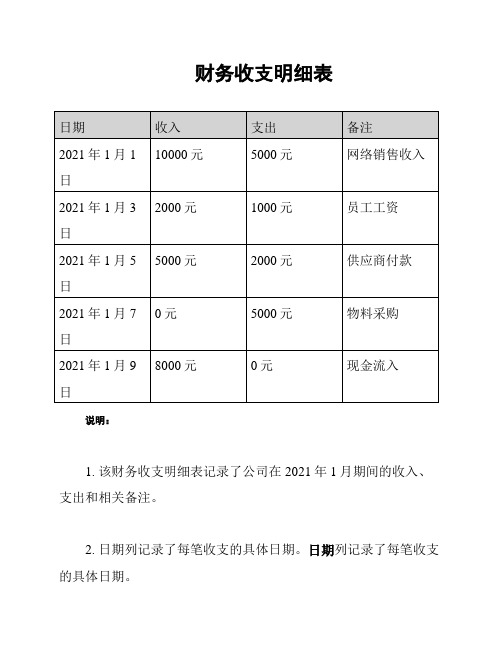

财务收支明细表

财务收支明细表说明:1. 该财务收支明细表记录了公司在2021年1月期间的收入、支出和相关备注。

2. 日期列记录了每笔收支的具体日期。

日期列记录了每笔收支的具体日期。

3. 收入列记录了每笔收入的金额。

例如,2021年1月1日的网络销售收入为元,2021年1月3日的员工工资为2000元,2021年1月5日的供应商付款为5000元,2021年1月9日的现金流入为8000元。

收入列记录了每笔收入的金额。

例如,2021年1月1日的网络销售收入为10000元,2021年1月3日的员工工资为2000元,2021年1月5日的供应商付款为5000元,2021年1月9日的现金流入为8000元。

4. 支出列记录了每笔支出的金额。

例如,2021年1月1日的网络销售收入支出了5000元用于成本等费用,2021年1月3日支付员工工资1000元,2021年1月5日的供应商付款2000元,2021年1月7日采购物料支出了5000元。

支出列记录了每笔支出的金额。

例如,2021年1月1日的网络销售收入支出了5000元用于成本等费用,2021年1月3日支付员工工资1000元,2021年1月5日的供应商付款2000元,2021年1月7日采购物料支出了5000元。

5. 备注列用于记录每笔收支的详细信息或特殊情况。

例如,2021年1月1日的网络销售收入在备注中说明来源是网络销售,2021年1月7日的支出备注标明是物料采购。

备注列用于记录每笔收支的详细信息或特殊情况。

例如,2021年1月1日的网络销售收入在备注中说明来源是网络销售,2021年1月7日的支出备注标明是物料采购。

通过这份财务收支明细表,我们可以清晰地了解公司每笔收入和支出的具体情况,及时掌握公司财务状况,并为日后的财务决策提供参考依据。

注意:此表仅为示范,实际使用时请根据公司的具体情况进行修改和完善。

一般企业收支明细表

其他二营业外支出1718192021222324252617一非流动资产处置损失00018二非货币性资产交换损失00019三债务重组损失00020四非常损失00021五捐赠支出00022六赞助支出00023七罚没支出00024八坏账损失00025九无法收回的债券股权投资损失00026十其他000

A102010

公司收支明细报表(模板)

支付人 XX XX XX XX XX XX XX XX XX XX XX XX XX XX XX XX XX XX XX XX XX

支付方式 电子支付 电子支付 电子支付 电子支付 电子支付 电子支付 电子支付 电子支付 电子支付 电子支付 电子支付 电子支付 电子支付 电子支付 电子支付 电子支付 电子支付 电子支付 电子支付 电子支付 电子支付

备注 XX XX XX XX XX XX XX XX XX XX XX XX XX XX XX XX XX XX XX XX XX

Байду номын сангаас

付款凭证 XX XX XX XX XX XX XX XX XX XX XX XX XX XX XX XX XX XX XX XX XX

支出 XX XX XX XX XX XX XX XX XX XX XX XX XX XX XX XX XX XX XX XX XX

结存金额 XX XX XX XX XX XX XX XX XX XX XX XX XX XX XX XX XX XX XX XX XX

收入 12980.00 12981.00 12982.00 12983.00 12984.00 12985.00 12986.00 12987.00 12988.00 12989.00 12990.00 12991.00 12992.00 12993.00 12994.00 12995.00 12996.00 12997.00 12998.00 12999.00 13000.00

序号 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21

日期

XX年XX月XX XX年X日X月XX XX年X日X月XX XX年X日X月XX XX年X日X月XX XX年X日X月XX XX年X日X月XX XX年X日X月XX XX年X日X月XX XX年X日X月XX XX年X日X月XX XX年X日X月XX XX年X日X月XX XX年X日X月XX XX年X日X月XX XX年X日X月XX XX年X日X月XX XX年X日X月XX XX年X日X月XX XX年X日X月XX XX年X日X月XX

附表1收入明细表营业外收入第17至26行

附表2 成本费用明细表

营业外支出不与营业外收入的数据配比 其中:固定资产盘亏、处置固定资产净损 失、出售无形资产损失、债务重组损失和 非常损失均要进行资产损失税前扣除的申 报

资产损失税前扣除

企业发生的资产损失,应按规定的程序和 要求向主管税务机关申报后方能在税前扣 除。未经申报的损失,不得在税前扣除。

应纳税所得额的一般规定

《实施条例》第九条:企业应纳税所得 额的计算,以权责发生制为原则, 属于当期的收入和费用,不论款项是否 收付,均作为当期的收入和费用;不属于 当期的收入和费用,即使款项已经在当期 收付,均不作为当期的收入和费用。本条 例和国务院财政、税务主管部门另有规定 的除外。

应纳税所得额的一般规定

不征税收入与免税收入的区别

不征税收入永久不列入征税范围 不征税收入不属于税收优惠,不需要备案 免税收入对应的支出可以在税前扣除

不征税收入

财政拨款须同时满足三个条件 《财政部 国家税务总局关于专项用途财 政性资金企业所得税处理问题的通知 》 (财税[2011]70号 ) 依法收取并纳入财政管理的行政事业性收 费、政府性基金 《财政部 国家税务总局关于财政性资金 行政事业性收费 政府性基金有关企业所得 税政策问题的通知 》(财税〔2008〕151 号)

附表1 收入明细表

营业外收入 第17至26行“营业外收入”:填报在“营业外 收入”会计科目核算的与其生产经营无直接关系 的各项收入。并据此填报主表第11行。 注意: 第20行“非货币性资产交易收益”:填报纳税人 在非货币性资产交易行为中,执行《企业会计准 则第14号—收入》具有商业实质且换出资产为固 定资产、无形资产的,其换出资产公允价值和换 出资产账面价值的差额计入营业外收入的;执行 《企业会计制度》和《小企业会计制度》实现的 与收到补价相对应的收益额,在本行填列。