第九章个人所得税(ppt 68)

合集下载

个人所得税知识培训PPT

需要申报

• 年度已预缴税额大于年度应纳税额且申请退税的 • 年度综合所得收入>12万元且需要补税金额>400元的

02.个人应知应会点

8.其他新政策 年度中首次取得工资的预扣预缴

举个例子:大学生小李2020年7月毕业后进入某公司工作,7月份工资收入10000元,三险一金等专 项扣除1000元,住房租金专项附加扣除1500元。计算当期应预扣预缴的个人所得税时,可减除费 用35000元(7个月x5000元/月)

3.6万x3%

10.8万x10%

0.6万x20%

02.个人应知应会点

4.个税免征额,不叫起征点

起/征/点/vs/免/征/额

起征点

金额达到某条线,全部征税,不达 这条线,全部不交税

免征额

点以下不征,点以上征税,无论超过多少永远有一 部分是不征税的 (个税5000元免征额)

02.个人应知应会点

5.什么是个税汇算清缴?

超过960000元的部分

3

0

10

2520

20

16920

25

31920

30

52920

35

85920

45

181920

02.个人应知应会点

无需申报

7.是否需要汇算申报

• 年度汇算需补税但年度综合所得收入s12万元的,未预扣预交的情形除外 • 年度汇算需要补税金S400元的,未预扣预缴的情形除外 • 年度已预缴税额与年度应纳税额一致 • 符合年度汇算退税条件但不申请退税的

个人应知应会点 02

02.个人应知应会点

1.什么是个税?

征税 对象

个人

偶然的、临时的,货币、有价 证券、实物

02.个人应知应会点

第9章 个人所得税的税收筹划 《税收筹划》PPT课件

对企事业单位 承包承租经营

所得

应纳税所得额 =纳税年度收入总额 —必要费用(每月

2000元)

额累计 税率

计税方 法

计税公式

按月计 税

应纳税额 =应税所得 按年计 ×适用税率 算分月 —速算扣除 缴纳 数

按年计 算分次 缴纳

应税项目及计算方法(2)

现

行

及 基 本 计 算 方 法

个 人 所 得 税 的 应 税

应纳税所得额= 7 431.25 - 2 229.38 =5 201.87(元)

应纳所得税税额=5 201.87 ×20%-555=485.37(元) 第四步,已代扣个人所得税=7 431.25 -6 500=931.25(元) 第五步,可获退税额=931.25-485.37=445.88(元)

9.5.3捐赠超过扣除限额时可以分期捐赠

第一步,应将赵先生的10 000元税后所得换算为税前所得

税前应纳税所得额=(10 000-3 500-555)÷(1-20%)=7 431.25(元)

第二步,应计算赵先生的捐赠可以在所得税税前扣除的限额,即:

税前扣除限额= 7 431.25 ×30%=2 229.38(元)

第三步,计算赵先生2014年2月实际应缴纳的个人所得税。

协议由对方支付有关的交易费用或税 金

要求对方报销一定的资料费等费用, 也可以降低应纳税所得额。

例:马教授经常应邀到外地讲学,并获得一定的劳务报酬 收入。某月,一外地机构又邀请马教授前去讲学。对方提 出,本次马教授讲学的报酬为6 000元,交通、食宿等费 用由马教授自理。经估算,这些费用约为2 000元。

9.4劳务报酬所得中的个人所得税筹划

规 只有一次性收入:以取得该项收入为一次; 定 同一事项连续取得收入:以一个月内取得的收入为一次

个人所得税培训资料(PPT 80张)

证明由纳税人负担的该出租财产实际开支的修

缮费用。

55

应纳税所得额的计算公式:

4

二、纳税人

是指在中国境内有住所,或者虽无住

所但在境内居住满一年的个人;以及

无住所又不居住或居住不满一年但从

中国境内取得所得的个人。

包括:中国公民、个体工商户、外籍个人、

香港、澳门、台湾同胞等。

5

(一)居民纳税人与非居民纳税人

的判定标准

1、住所标准 2、居住时间

6

1、住所标准

我国税法将在中国境内有住所的个人 界定为: “ 因户籍、家庭、经济利益关系而 在中国境内习惯性居住的个人”。

29

1、收入的形式

包括现金、实物、有价证券和其他形式的经济利益。

纳税人的所得为实物的,应当按照所取得实物凭证上所

注明的价格,计算应纳税所得额;无凭证的实物或者凭 证上所注明的价格明显偏低的,由主管税务机关参照市 场价格核定应纳税所得额。 所得为有价证券的,根据票面价格和市场价格核定应纳

税所得额。

25

(三)稿酬所得

适用20%的比例税率,并按应纳税额减 征30% 。

(四)劳务报酬所得

适用20%的比例税率,对劳务报酬所得 一次收入畸高的,实行加成征收。

26

劳务报酬所得适用税率表

级数 1 每次应纳税所得额 不超过20 000元的部分 税率% 速算扣除数 20 0

2

3

超过20 000元~50 000元的部分

(四)扣缴义务人

税法规定:凡支付应纳税所得的单位或 个人,都是个人所得税的扣缴义务人。

12

个人所得税培训课件(新办企业培训)PPT课件

❖防暑降温费、职工食堂经费补贴

❖《中华人民共和国个人所得税法实施条例》 (国务院令第600号)规定:企业发放的防 暑降温费和职工食堂经费补贴属于工资、 薪金所得中的津贴或补贴,应该计入工资 总额缴纳个人所得税。

精品pp

各种津贴、补贴的个人所得税计算

❖福利费

❖ 根据《中华人民共和国个人所得税法》第四条第四款和 《中华人民共和国个人所得税法实施条例》第十四条的规 定:福利费免纳个人所得税。这里所说的福利费,是指根 据国家有关规定,从企业、事业单位、国家机关、社会团 体提留的福利费或者工会经费中支付给个人的生活补助费。

精品pp

(1)工资、薪金所得的计税方法

❖基本工资的个人所得税计算 ❖各种奖金的个人所得税计算 ❖五险一金的个人所得税计算 ❖各种津贴、补贴的个人所得税计算

精品pp

(1)工资、薪金所得的计税方法

❖工资、薪金所得,是指个人因任职或者受 雇而取得的工资、薪金、奖金、年终加薪、 劳动分红、津贴、补贴以及与任职或者受 雇有关的其他所得。

生产经营所得 5级超额累进税率

比例税率

其他征税项目,单一税率20%

稿酬所得:按应纳税额减征30%; 存款利息:2008.10.9后暂免; 个人出租房屋:2008.3.1起,减按10%; 劳务报酬一次收入畸高,加成征收;

精品pp

二、 个人所得税的计税依据和应 纳税额的计算方法

★个人所得税的计税依据 ★个人所得税应纳税额的计算方法

精品pp

(1)工资、薪金所得的计税方法

❖某职工2015年10月应发工资8600元,交纳 社会统筹的基本养老保险500元,失业保险 200元,单位代缴水电费100元,计算其每 月应纳个人所得税。

❖【答案】应纳个人所得税=(8600-3500 -500-200)×10%-105=335元

❖《中华人民共和国个人所得税法实施条例》 (国务院令第600号)规定:企业发放的防 暑降温费和职工食堂经费补贴属于工资、 薪金所得中的津贴或补贴,应该计入工资 总额缴纳个人所得税。

精品pp

各种津贴、补贴的个人所得税计算

❖福利费

❖ 根据《中华人民共和国个人所得税法》第四条第四款和 《中华人民共和国个人所得税法实施条例》第十四条的规 定:福利费免纳个人所得税。这里所说的福利费,是指根 据国家有关规定,从企业、事业单位、国家机关、社会团 体提留的福利费或者工会经费中支付给个人的生活补助费。

精品pp

(1)工资、薪金所得的计税方法

❖基本工资的个人所得税计算 ❖各种奖金的个人所得税计算 ❖五险一金的个人所得税计算 ❖各种津贴、补贴的个人所得税计算

精品pp

(1)工资、薪金所得的计税方法

❖工资、薪金所得,是指个人因任职或者受 雇而取得的工资、薪金、奖金、年终加薪、 劳动分红、津贴、补贴以及与任职或者受 雇有关的其他所得。

生产经营所得 5级超额累进税率

比例税率

其他征税项目,单一税率20%

稿酬所得:按应纳税额减征30%; 存款利息:2008.10.9后暂免; 个人出租房屋:2008.3.1起,减按10%; 劳务报酬一次收入畸高,加成征收;

精品pp

二、 个人所得税的计税依据和应 纳税额的计算方法

★个人所得税的计税依据 ★个人所得税应纳税额的计算方法

精品pp

(1)工资、薪金所得的计税方法

❖某职工2015年10月应发工资8600元,交纳 社会统筹的基本养老保险500元,失业保险 200元,单位代缴水电费100元,计算其每 月应纳个人所得税。

❖【答案】应纳个人所得税=(8600-3500 -500-200)×10%-105=335元

个人所得税培训课件(PPT 19张)

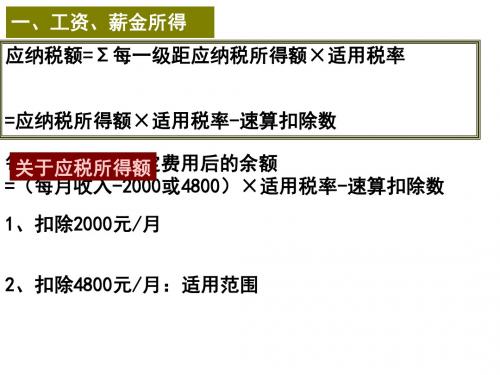

一、工资、薪金所得

应纳税额=Σ每一级距应纳税所得额×适用税率 =应纳税所得额×适用税率-速算扣除数 每月收入减除一定费用后的余额 关于应税所得额 =(每月收入-2000或4800)×适用税率-速算扣除数 1、扣除2000元/月 2、扣除4800元/月:适用范围

(一)一般支付方式计算

1.某企业一职工本月工资单上的收入2800元,其中包 括误餐补贴100元,独生子女费100元,该职工应纳的 个人所得税? 2.在境内某公司受聘的美籍专家杰克逊(非居民纳税 人),2009年2月从公司取得工资收入计人民币20 800 元。杰克逊2月份应纳的个人所得税? 1.当月应纳税所得额=2800-200-2000=600(元) 当月应纳税额=600×10%-25=35(元) 2.当月应纳税所得额=20 800-4 800=16 000(元)

应纳税所得额=[(100 000-20 000)+1100×12]- 2000×12=69200(元)

相关案例

应纳税额=69200×35%-6 750=17470(元)

三、个体工商户生产、经营所得 (个人独资、合伙) 应纳税额=应纳税所得额×适用税率-速算扣除数

1.查账征收:

应纳税所得额=全年收入总额-成本、费用及损失 注意:

1.投资者只允许扣除每月2000元计生费 2.企业向其从业人员实际支付的合理的工资、薪金支出,允许在 税前据实扣除。企业拨缴的工会经费、发生的职工福利费、 职工教育经费支出分别在工资薪金总额2%、14%、2.5%的标准 内据实扣除。 3. 广告和业务宣传费用不超过当年销售(营业)收入15%的部分, 可据实扣除;超过部分,准予在以后纳税年度结转扣除;

二、对企业事业单位承包经营、承租经营所得 1、对经营成果不拥有所有权(比照工资薪金计税) 2、对经营成果有所有权:承包、承租经营所得 应纳税所得额 =纳税年度承包、承租经营收入总额-必要费用 (每月2000元) 应纳税额 =应纳税所得额×适用税率-速算扣除数 (五级超额累进 ) 3、实际不足一年,按实际经营期为一个纳税年度

应纳税额=Σ每一级距应纳税所得额×适用税率 =应纳税所得额×适用税率-速算扣除数 每月收入减除一定费用后的余额 关于应税所得额 =(每月收入-2000或4800)×适用税率-速算扣除数 1、扣除2000元/月 2、扣除4800元/月:适用范围

(一)一般支付方式计算

1.某企业一职工本月工资单上的收入2800元,其中包 括误餐补贴100元,独生子女费100元,该职工应纳的 个人所得税? 2.在境内某公司受聘的美籍专家杰克逊(非居民纳税 人),2009年2月从公司取得工资收入计人民币20 800 元。杰克逊2月份应纳的个人所得税? 1.当月应纳税所得额=2800-200-2000=600(元) 当月应纳税额=600×10%-25=35(元) 2.当月应纳税所得额=20 800-4 800=16 000(元)

应纳税所得额=[(100 000-20 000)+1100×12]- 2000×12=69200(元)

相关案例

应纳税额=69200×35%-6 750=17470(元)

三、个体工商户生产、经营所得 (个人独资、合伙) 应纳税额=应纳税所得额×适用税率-速算扣除数

1.查账征收:

应纳税所得额=全年收入总额-成本、费用及损失 注意:

1.投资者只允许扣除每月2000元计生费 2.企业向其从业人员实际支付的合理的工资、薪金支出,允许在 税前据实扣除。企业拨缴的工会经费、发生的职工福利费、 职工教育经费支出分别在工资薪金总额2%、14%、2.5%的标准 内据实扣除。 3. 广告和业务宣传费用不超过当年销售(营业)收入15%的部分, 可据实扣除;超过部分,准予在以后纳税年度结转扣除;

二、对企业事业单位承包经营、承租经营所得 1、对经营成果不拥有所有权(比照工资薪金计税) 2、对经营成果有所有权:承包、承租经营所得 应纳税所得额 =纳税年度承包、承租经营收入总额-必要费用 (每月2000元) 应纳税额 =应纳税所得额×适用税率-速算扣除数 (五级超额累进 ) 3、实际不足一年,按实际经营期为一个纳税年度

个人所得税PPT课件

例题:

❖ 李某从3月份起承租一印刷厂,合同规定定额 上交承租费6万元。当年承租经营利润15万 元,按规定交纳企业所得税4.95万元。计算 其应纳个人所得税额。

❖ 答案:应纳税所得额=150000-60000-495002000*12=16500元

应纳税额=16500*20%-1250=2050元

❖ 例:2008年1月1日,某个人与事业单位签订承包合 同经营招待所,承包期为3年。2008年招待所实现 承包经营利润总额85000元,按合同规定承包人每 年应从承包经营利润总额中上交承包费20000元。 计算承包人2008年应纳个人所得税税额。

❖ 应纳税所得额=80000*(1-20%)=64000元 ❖ 应纳税额=20000×20%+30000×30%+

14000×40%=18600元 ❖ 64000×40%-7000=18600元

(四)应纳税额的计算:

(5)稿酬所得(每次收入不足4000 元) 应 纳 税 额 = 应 纳 税 所 得 额 ×20 % × (1-30%) 应纳税所得额=每次收入额-800

❖居民纳税义务人应就其从中国境内、 境外取得的个人所得缴纳个人所得 税。

❖特殊:无住所,居住满一年未超五 年的处理(考虑所得来源)

非居民纳税义务人:

非居民纳税义务人:是指在中国境 内无住所又不居住,或者无住所且 居住不满一年的个人。

工作不超过90日,居住不超过183日,由 中国境外雇主支付并且不是由该雇主设在 中国境内机构负担的工资、薪金所得纳税。

❖ 例:某纳税人月薪4700元,该纳税人不适 用附加减除费用的规定。计算其月应纳个 人所得税税额。

❖ 应纳税所得额=4700-2000=2700(元)

❖ 应纳税额=2700*15%-125=280(元)

个人所得税培训课件

第 三 部 分 个人自行申报指南

三、添加银行卡

1、点开APP,选择右下角“个人中心” 2、在“个人中心”页面中点击“银行卡” 3、录入银行卡信息,然后点击“下一步”。推荐用 “一类银行卡",因为非一类银行卡每天有收支限额。 4.输入发送到手机上的随机验证码,然后点击“完成”。银行卡添加成功

第 三 部 分 个人自行申报指南

1

商业健康 2

险

3

4

通讯费补 5

贴

6

7

不超过36000元 超过36000至144000元的部分 超过144000至300000元的部分 超过300000至420000元的部分 超过420000至660000元的部分 超过660000至960000元的部分 超过960000元的部分

预扣率 (%)

3 10 20 25 30 35 45

速算扣除数

0 2520 16920 31920 52920 85920 181920

第 二 部 分 个人应知应会点

7.是否需要汇算申报

无需申报

年度汇算需补税但年度综合所得收入s12万元的,未预扣预交的情形除外 年度汇算需要补税金S400元的,未预扣预缴的情形除外 年度已预缴税额与年度应纳税额一致 符合年度汇算退税条件但不申请退税的

二者满足其一:1、境内有

住所;2、境内无住所但居 有限纳税义务 境内所得

住,一年内累计满183天

第 二 部 分 个人应知应会点

3.税率

综合所得税率表

级数 累计预扣预缴应纳税所得额

1

不超过36000元

2

超过36000至144000元的部分

3

超过144000至300000元的部分

4

《个人所得税》课件(第九章)解读

劳务报酬所 得实行超额 累进加征;

稿酬所得减 征30%;

个人出租居 住用房减按 10%征税

劳务报酬所得超 额累进加征:应 纳税额=应纳税所 得额×适用税率— 速算扣除数;

稿酬所得减征: 应纳税额=应纳税 所得额×20% × (1—30%)

得

现

行

及 基 本 计 算 方 法

个 人 所 得 税 的 应 税

利

工资薪金所得

个人所得税

用 各

单位福利 注意非货币福利有关“凭证”

项

所 得

劳务报酬所得

争取由对方支付有关的交通、食宿等费 用,以降低自己的应纳税所得额

中 的

财产租赁所得

协议将房屋的维修费用、水电费用、物 业管理费等费用由承租方负担

费

用

财产转让所得

协议由对方支付有关的交易费用或税金

列 支

稿酬所得

要求对方报销一定的资料费等费用,也 可以降低应纳税所得额。

就是这种颠来倒去的出差惹来了野依今天的麻烦。根据日本税务机构的调查, 野依逃税案就发生在他被授予诺贝尔奖前的7年时间内。其间,他向税务机构隐瞒 了应邀去海外讲学以及在国外获得的大小奖项的收入,共计3200万日元(约合24.6万 美元)。

22

一 教学目的与要求

第 九 的章 税 收个 筹人 划所 得 税

在多年的研究生涯中,野依获奖无数,其中包括1995年的日本学士院奖,2000 年的日本文化勋章以及美国化学会R.阿达姆斯奖和以色列沃尔夫奖等。在不对称合 成物的研究过程中,野依共发表论文400篇,论文被引用次数达2.2万次以上,他也 因此成了整天飞来飞去的空中飞人,隔一段时间就要飞往海外去做学术讲座。

第四步,已代扣个人所得税=10 031.25-8 400=1631.25(元)

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2、个人取得的应纳税所得,包括现金、 实物和有价证券。

第三节

应纳税额的计算

一、工资、薪金应纳税额的计算

(一)征税范围

个人因任职或受雇而取得的工资、薪金、奖金、年 终加薪、劳动分红、津贴、补贴以及任职或受雇有 关的所得

对于不属于工资、薪金性质的补贴、津贴或者不属 于纳税人本人工资、薪金性质所得项目的收入,不 予征税。如:

适用比例税率,税率为20%。

第二节

个人所得税的计税依据

一、费用减除标准

(一)工资、薪金所得,以每月收入额减除费 用800元后的余额,为应纳税所得额。

(二)个体工商户的生产、经营所得,以每一 纳税年度的收入总额,减除成本、费用以及损 失后的余额,为应纳税所得额。

(三)对企事业单位的承包经营、承租经营所 得,以每一纳税年度的收入总额,减除必要费 用后的余额,为应纳税所得额。每 、

独生子女费 执行公务员工资制度未纳入基本工资总额的补贴、津贴差

额和家属成员的副食品补贴 托儿补助费 差旅费津贴、误餐补贴

(二)计税依据—应纳税所得额

每月收入额减除费用800元后的余额,为应纳 税所得额 ;

附加减除费用的规定:3200元

在中国境内的外商投资企业和外国企业中工作取得 工资、薪金所得的外籍人员;

2、能够填写代扣代缴申报表

【导入案例】

法国的汤姆先生受公司指派于1996年1月1日 来华,在一家中法合资赛纳公司任经理,任 期至1997年1月20日结束。在华任职期间,他 因出差和休假先后两次离开中国,两次时间 分别为20天和25天。根据合同,他在华工作 期间的工资10万美元分别由法国公司和在华 的赛纳公司各支付一半。

4 超过30000—50000元部分 30

5 超过50000元部分

35

速算扣除数

0 250 1250 4250 6750

(三)应纳税额的计算

应纳税额 = 应纳税所得额×适用税率-速算扣除数

例

某个体工商户全年取得生产、经营所得25 000元,经税务机关核定其成本、费用及损 失为12 000元。

(四)应纳税款的计算

应纳税额 = 应纳税所得额×适用税率 - 速算扣除数

某纳税人2003年8月份在中国境内取得工资、薪金收入 5000元,要求:计算该纳税人应纳个人所得税。

应纳税所得额 = 5000 – 800 = 4200(元) 应纳税额 = 4200×15%-125 = 505(元)

在天津一外商投资企业中工作的美国专家 (为非居民纳税 人),2002年1月份取得由该企业发放的工资收入10000元人 民币。 要求:计算其应纳个人所得税税额。

要求:计算该个人应纳个人所得税税额。

答案

(1) 应纳税所得额 = 承包经营利润 -上缴费用 - 每月费用扣减合计 =65000-20000-800×12 = 35400(元)

应纳税额

=全年应纳税所得额×适用税率-速算扣除数 =35400×30% - 4250 = 6370(元)

存在问题

一是在应税项目的适用上发生错误。

二是将应纳税所得与不应纳税所得相混淆。

具体分析

(1)王先生单位的工会以劳务费名义发放的收入不应列 为劳务报酬所得,应属于工资性补贴或变相的工资发放;

(2)王先生在就其工资所得纳税时,不应包括不属于自 身收入的独生子女补贴;

(3)关于王先生转让家庭原有住房获得收入的纳税问题, 税法明确规定,只有当个人转让居住5年以上的家庭唯一 生活用房时,其取得的所得才免予征税。由于王先生转 让的家庭唯一生活住房的居住时间只有3年,所以,转让 该笔房产取得的净收入应该纳税。

为一次。 (五)利息、股息、红利所得,以支付利息、

股息、红利时取得的收入为一次。 (六)偶然所得,以每次收入为一次。 (七)其他所得,以每次收入为一次。

四、应纳税所得额的其他规定

1、个人将其所得通过中国境内的社会团 体、国家机关向社会公益事业以及遭受 严重自然灾害地区、贫困地区捐赠,捐 赠额未超过纳税义务人申报的应纳税所 得额30%的部分,可以从其应纳税所得额 中扣除。

二、纳税义务人

依据有无住所和居住时间 ,分为

居民纳税义务人--无限纳税义务

在中国境内有住所,或者无住所而在境内居住满 1年的个人,就其从中国境内和境外取得的所得

非居民纳税义务人--有限纳税义务

在中国境内无住所又不居住或者无住所而在境内 居住不满1年的个人,就其从中国境内取得的所 得征税。

处理

根据以上分析,王先生必须将工会以劳 务费名义发放的收入并入其工资薪金收 入,同时,要将独生子女补贴从其工资 收入中剔除出去,两相抵顶后,王先生 应就工资薪金所得补缴税款;此外,王 先生必须就其转让家庭房产取得的收入 向主管税务机关申报补缴个人所得税。

四、税率

工资、薪金所得

适用5%—45%的超额累进税率

每一纳税年度的收入总额,是指纳税义务人按照 承包经营、承租经营合同规定分得的经营利润和 工资、薪金性质的所得;

必要费用,是指按月减除800元

(二)税率

五级超额累进税率

五级超额累进税率表

级 全年应纳税所得额 数

1 不超过5000元的

税率(%)

5

2 超过5000—10000元部分 10

3 超过10000—30000元部分 20

2

500-2000元

3

2000-5000元

4

5000-20000元

5

20000-40000元

6

40000-60000元

7

60000-80000元

8

80000-100000元

9

100000元以上

税率(%) 5

10 15

20 25 30 35 40 45

速算扣除数

0 25

125

375 1375

3375 6375 10375 15375

应纳税所得额 = 10000 -(800+3200)=6000(元)

应纳税额 = 6000×20% - 375 = 825(元)

二、生产、经营所得

(一)应纳税所得额

个体工商户:以每一纳税年度的收入总额,减除成 本、费用以及损失后的余额,为应纳税所得额

个人独资企业:全部生产经营所得 合伙企业的投资者:按照合伙企业的全部生产经营

所得和合伙协议约定的分配比例,确定应纳税所得 额,合伙协议没有约定分配比例的,以全部生产经 营所得和合伙人数量平均计算每个投资者的应纳税 所得额。

(二)税率

五级超额累进税率

五级超额累进税率表

级 全年应纳税所得额 数

1 不超过5000元的

税率(%)

5

2 超过5000—10000元部分 10

3 超过10000—30000元部分 20

第九章

个人所得税

本章内容

第一节 个人所得税的主要法律规定 第二节 个人所得税的计税依据 第三节 应纳税额的计算 第四节 税收优惠 第五节 申报与缴纳

知识点

1、纳税义务人的界定及其所得来源的确 定

2、应税所得项目及其适用的税率 3、应纳税所得额的确定及应纳所得税的

计算

技能点

1、根据资料计算个人所得税的应纳税所 得额和应纳税额

【操作案例】

随着收入水平的提高,王先生为改善家庭的居住条 件,经与家人商量,以高出原购买的价格卖掉了已 居住3年的家庭唯一住房,获得一笔净收入。利用这 笔收入,再加入一部分资金,他又另外购买了一套 地理位置好、面积更大的住房。

纳税情况

对于取得的上述各项收入,王先生在缴纳税款时, 分别将其列为三类应税所得:单位发放的工资表上 的收入全额列工资薪金所得;工会以劳务费名义发 放的收入和为他人或单位提供法律服务取得的收入 列劳务报酬所得;对于转让家庭住房取得的所得列 财产转让所得,但王先生认为卖价低于所购新房的 价格不应纳税,则未进行申报。税务机关在对王先 生的纳税情况进行抽查时,发现了存在的问题。

一、费用减除标准

(四)劳务报酬所得、稿酬所得、特许权使用 费所得、财产租赁所得,每次收入不超过4000 元的,减除费用800元;4000元以上的,减除 20%的费用,其余额为应纳税所得额。

(五)财产转让所得,以转让财产的收入额减 除财产原值和合理费用后的余额,为应纳税所 得额。

(六)利息、股息、红利所得,偶然所得和其 他所得,以每次收入额为应纳税所得额。

导入案例的答案

法国人汤姆先生的两次离境因为一次不 超过30日两次累计不超过90日,故不能 扣减离境天数,汤姆先生应属于中国居 民纳税人。

三、应税所得项目

工资、薪金所得 生产、经营所得

包括个体工商户的生产经营所得、个人独资 企业的生产经营所得以及合伙企业投资者分 得的生产经营所得

对企事业单位的承包经营、承租经营的 所得

生产、经营所得和对企事业单位的承包 经营、承租经营所得

适用5—35%的超额累进税率

稿酬所得

税率为20%,并按应纳税额减征30%,实际 征收率为14%

四、税率

劳务报酬所得

适用比例税率,税率为20% 注意加成征收的规定:实际的累进税率

其他

包括特许权使用费所得,利息、股息、红利 所得,财产租赁所得,财产转让所得,偶然 所得和其他所得

4 超过30000—50000元部分 30

5 超过50000元部分

35

速算扣除数

0 250 1250 4250 6750

(三)应纳税额的计算

应纳税额 = 应纳税所得额×适用税率-速算扣除数

例

2001年1月1日某个人与事业单位签订承包合 同经营招待所,据合同协议承包期为一年, 该个人全年上缴费用20000元,年终招待所实 现利润总额65000元。

应聘在中国境内的企业、事业单位、社会团体、国 家机关中工作取得工资、薪金所得的外籍专家;

第三节

应纳税额的计算

一、工资、薪金应纳税额的计算

(一)征税范围

个人因任职或受雇而取得的工资、薪金、奖金、年 终加薪、劳动分红、津贴、补贴以及任职或受雇有 关的所得

对于不属于工资、薪金性质的补贴、津贴或者不属 于纳税人本人工资、薪金性质所得项目的收入,不 予征税。如:

适用比例税率,税率为20%。

第二节

个人所得税的计税依据

一、费用减除标准

(一)工资、薪金所得,以每月收入额减除费 用800元后的余额,为应纳税所得额。

(二)个体工商户的生产、经营所得,以每一 纳税年度的收入总额,减除成本、费用以及损 失后的余额,为应纳税所得额。

(三)对企事业单位的承包经营、承租经营所 得,以每一纳税年度的收入总额,减除必要费 用后的余额,为应纳税所得额。每 、

独生子女费 执行公务员工资制度未纳入基本工资总额的补贴、津贴差

额和家属成员的副食品补贴 托儿补助费 差旅费津贴、误餐补贴

(二)计税依据—应纳税所得额

每月收入额减除费用800元后的余额,为应纳 税所得额 ;

附加减除费用的规定:3200元

在中国境内的外商投资企业和外国企业中工作取得 工资、薪金所得的外籍人员;

2、能够填写代扣代缴申报表

【导入案例】

法国的汤姆先生受公司指派于1996年1月1日 来华,在一家中法合资赛纳公司任经理,任 期至1997年1月20日结束。在华任职期间,他 因出差和休假先后两次离开中国,两次时间 分别为20天和25天。根据合同,他在华工作 期间的工资10万美元分别由法国公司和在华 的赛纳公司各支付一半。

4 超过30000—50000元部分 30

5 超过50000元部分

35

速算扣除数

0 250 1250 4250 6750

(三)应纳税额的计算

应纳税额 = 应纳税所得额×适用税率-速算扣除数

例

某个体工商户全年取得生产、经营所得25 000元,经税务机关核定其成本、费用及损 失为12 000元。

(四)应纳税款的计算

应纳税额 = 应纳税所得额×适用税率 - 速算扣除数

某纳税人2003年8月份在中国境内取得工资、薪金收入 5000元,要求:计算该纳税人应纳个人所得税。

应纳税所得额 = 5000 – 800 = 4200(元) 应纳税额 = 4200×15%-125 = 505(元)

在天津一外商投资企业中工作的美国专家 (为非居民纳税 人),2002年1月份取得由该企业发放的工资收入10000元人 民币。 要求:计算其应纳个人所得税税额。

要求:计算该个人应纳个人所得税税额。

答案

(1) 应纳税所得额 = 承包经营利润 -上缴费用 - 每月费用扣减合计 =65000-20000-800×12 = 35400(元)

应纳税额

=全年应纳税所得额×适用税率-速算扣除数 =35400×30% - 4250 = 6370(元)

存在问题

一是在应税项目的适用上发生错误。

二是将应纳税所得与不应纳税所得相混淆。

具体分析

(1)王先生单位的工会以劳务费名义发放的收入不应列 为劳务报酬所得,应属于工资性补贴或变相的工资发放;

(2)王先生在就其工资所得纳税时,不应包括不属于自 身收入的独生子女补贴;

(3)关于王先生转让家庭原有住房获得收入的纳税问题, 税法明确规定,只有当个人转让居住5年以上的家庭唯一 生活用房时,其取得的所得才免予征税。由于王先生转 让的家庭唯一生活住房的居住时间只有3年,所以,转让 该笔房产取得的净收入应该纳税。

为一次。 (五)利息、股息、红利所得,以支付利息、

股息、红利时取得的收入为一次。 (六)偶然所得,以每次收入为一次。 (七)其他所得,以每次收入为一次。

四、应纳税所得额的其他规定

1、个人将其所得通过中国境内的社会团 体、国家机关向社会公益事业以及遭受 严重自然灾害地区、贫困地区捐赠,捐 赠额未超过纳税义务人申报的应纳税所 得额30%的部分,可以从其应纳税所得额 中扣除。

二、纳税义务人

依据有无住所和居住时间 ,分为

居民纳税义务人--无限纳税义务

在中国境内有住所,或者无住所而在境内居住满 1年的个人,就其从中国境内和境外取得的所得

非居民纳税义务人--有限纳税义务

在中国境内无住所又不居住或者无住所而在境内 居住不满1年的个人,就其从中国境内取得的所 得征税。

处理

根据以上分析,王先生必须将工会以劳 务费名义发放的收入并入其工资薪金收 入,同时,要将独生子女补贴从其工资 收入中剔除出去,两相抵顶后,王先生 应就工资薪金所得补缴税款;此外,王 先生必须就其转让家庭房产取得的收入 向主管税务机关申报补缴个人所得税。

四、税率

工资、薪金所得

适用5%—45%的超额累进税率

每一纳税年度的收入总额,是指纳税义务人按照 承包经营、承租经营合同规定分得的经营利润和 工资、薪金性质的所得;

必要费用,是指按月减除800元

(二)税率

五级超额累进税率

五级超额累进税率表

级 全年应纳税所得额 数

1 不超过5000元的

税率(%)

5

2 超过5000—10000元部分 10

3 超过10000—30000元部分 20

2

500-2000元

3

2000-5000元

4

5000-20000元

5

20000-40000元

6

40000-60000元

7

60000-80000元

8

80000-100000元

9

100000元以上

税率(%) 5

10 15

20 25 30 35 40 45

速算扣除数

0 25

125

375 1375

3375 6375 10375 15375

应纳税所得额 = 10000 -(800+3200)=6000(元)

应纳税额 = 6000×20% - 375 = 825(元)

二、生产、经营所得

(一)应纳税所得额

个体工商户:以每一纳税年度的收入总额,减除成 本、费用以及损失后的余额,为应纳税所得额

个人独资企业:全部生产经营所得 合伙企业的投资者:按照合伙企业的全部生产经营

所得和合伙协议约定的分配比例,确定应纳税所得 额,合伙协议没有约定分配比例的,以全部生产经 营所得和合伙人数量平均计算每个投资者的应纳税 所得额。

(二)税率

五级超额累进税率

五级超额累进税率表

级 全年应纳税所得额 数

1 不超过5000元的

税率(%)

5

2 超过5000—10000元部分 10

3 超过10000—30000元部分 20

第九章

个人所得税

本章内容

第一节 个人所得税的主要法律规定 第二节 个人所得税的计税依据 第三节 应纳税额的计算 第四节 税收优惠 第五节 申报与缴纳

知识点

1、纳税义务人的界定及其所得来源的确 定

2、应税所得项目及其适用的税率 3、应纳税所得额的确定及应纳所得税的

计算

技能点

1、根据资料计算个人所得税的应纳税所 得额和应纳税额

【操作案例】

随着收入水平的提高,王先生为改善家庭的居住条 件,经与家人商量,以高出原购买的价格卖掉了已 居住3年的家庭唯一住房,获得一笔净收入。利用这 笔收入,再加入一部分资金,他又另外购买了一套 地理位置好、面积更大的住房。

纳税情况

对于取得的上述各项收入,王先生在缴纳税款时, 分别将其列为三类应税所得:单位发放的工资表上 的收入全额列工资薪金所得;工会以劳务费名义发 放的收入和为他人或单位提供法律服务取得的收入 列劳务报酬所得;对于转让家庭住房取得的所得列 财产转让所得,但王先生认为卖价低于所购新房的 价格不应纳税,则未进行申报。税务机关在对王先 生的纳税情况进行抽查时,发现了存在的问题。

一、费用减除标准

(四)劳务报酬所得、稿酬所得、特许权使用 费所得、财产租赁所得,每次收入不超过4000 元的,减除费用800元;4000元以上的,减除 20%的费用,其余额为应纳税所得额。

(五)财产转让所得,以转让财产的收入额减 除财产原值和合理费用后的余额,为应纳税所 得额。

(六)利息、股息、红利所得,偶然所得和其 他所得,以每次收入额为应纳税所得额。

导入案例的答案

法国人汤姆先生的两次离境因为一次不 超过30日两次累计不超过90日,故不能 扣减离境天数,汤姆先生应属于中国居 民纳税人。

三、应税所得项目

工资、薪金所得 生产、经营所得

包括个体工商户的生产经营所得、个人独资 企业的生产经营所得以及合伙企业投资者分 得的生产经营所得

对企事业单位的承包经营、承租经营的 所得

生产、经营所得和对企事业单位的承包 经营、承租经营所得

适用5—35%的超额累进税率

稿酬所得

税率为20%,并按应纳税额减征30%,实际 征收率为14%

四、税率

劳务报酬所得

适用比例税率,税率为20% 注意加成征收的规定:实际的累进税率

其他

包括特许权使用费所得,利息、股息、红利 所得,财产租赁所得,财产转让所得,偶然 所得和其他所得

4 超过30000—50000元部分 30

5 超过50000元部分

35

速算扣除数

0 250 1250 4250 6750

(三)应纳税额的计算

应纳税额 = 应纳税所得额×适用税率-速算扣除数

例

2001年1月1日某个人与事业单位签订承包合 同经营招待所,据合同协议承包期为一年, 该个人全年上缴费用20000元,年终招待所实 现利润总额65000元。

应聘在中国境内的企业、事业单位、社会团体、国 家机关中工作取得工资、薪金所得的外籍专家;