一元线性回归中的假设检验和预测

5第五章 一元线性回归的假设检验

(OLS)估计量有最小方差。这使得OLS估计 量有着优良的性质可以进行统计推断

完全满足这些假定的方程在现实中是不存 在的,但这些假定为我们提供了一个比较 的基准,本课其他部分主要是围绕假定不 被满足时,分析后果,提出解决办法。返 回

第二节 OLS估计量的性质:高斯-马 尔可夫定理 p127

一、高斯-马尔可夫定理

当X是非随机的时,该假定自动满足 X是抽样时候人为设定的:比如前例中把家庭收入分

组

假定5:正态性假定:随机误差项服从正态分布

i ~ N (0, )

2

假定6:样本容量N>待估参数个数 假定7:解释变量 X值有变异性

即X有一个相对较大的取值范围 如果X只在一个狭窄的范围内变动,则无法充分估计X

若

|t| t /2(n-2),则拒绝H1 ,接受H0 ;返回

4、例题:葡萄酒拍卖价格的回归分 析

数据 应变量: ln(price): 1952~1980年间共10批, 用来自六个葡萄种植场的的葡萄酿造的60种不同 葡萄酒的价格,取其对数形式 自变量:

Age: 葡萄酒存放年数 Temp:葡萄生长期平均气温 Rain:8/9月份降雨量 Wrain:葡萄生长期前一年10月到次年3月降雨量

b

i

(n 2) Sb2i

b2

i

~ 2 (n 2)

ˆ bi bi 则t ~ t (n 2), 可以利用该信息进行统计检验 Sbi

返回

第三节 一元线性回归模型的假设检验 p130

一、检验 二、参数的显著性检验 三、回归的拟合优度检验 四、回归分析结果的报告 五、综合实例:美国商业部门工资和生产 率的关系 返回

《应用回归分析》实验指导书

《应用回归分析》实验指导书倪伟才编二00四年十一月《应用回归分析》实验指导书一、实验教学简介《应用回归分析》是统计专业的必修课程,同时也是核心课程。

该课程教学是以数学分析、线性代数、概率统计为预备知识,同时为计量经济学课程的教学奠定基础。

本课程在系统介绍回归分析基本理论和方法的同时,结合社会、经济、医学等领域的实际例子,把回归分析方法和实际应用相结合,注意定性分析和定量分析的紧密结合。

实验教学是该课程必不可少的、重要的组成部分。

本实验课程的案例中的数据处理主要运用我国已较流行的SPSS统计软件来实现,再结合SAS与Excel。

通过本课程的学习,使学生能够熟练地运用SPSS 统计软件进行回归分析,利用回归的方法解决一些实际问题,同时介绍SPSS使用中的一些小技巧。

实验教学的主要内容有:一元线性回归模型的估计、回归系数的检验、回归方程的检验、预测;多元线性回归模型的估计、回归系数的检验、回归方程的检验、预测;异方差的检验(多种检验方法);加权最小二乘估计;自相关性的诊断及差分法;逐步回归法;多重共线性的诊断;岭回归;多项式回归;曲线回归等。

二、实验教学目的与任务通过对本课程的实验教学,不仅使学生掌握回归分析的基本概念、基本原理、基本方法,而且能够熟练地运用SPSS统计软件进行回归分析,利用回归的方法解决一些实际问题,同时掌握SPSS使用中的一些小技巧。

强调定性分析与定量分析的有机结合,注重理论水平和实际操作的有机结合。

三、实验教学数据的存放本实验指导书涉及到的数据均以SPSS格式或Excel格式给出,并放在班级的服务器上,学生完全可以共享。

为了保持实验指导书的完整性,所有的数据也附在每一个实验的题目后面。

四、实验内容实验一:一元线性回归模型的估计、回归系数和回归方程的检验、预测(验证性实验2课时)实验题目:一家保险公司十分关心其总公司营业部加班的程度,决定认真调查一下现状。

经过10周时间,收集了每周加班工作时间的数据及签发的新保单数目,x为每周签发的新保单数目,y为每周加班工作时间(小时),数据如下:1:画散点图;3:用最小二乘法估计回归方程;4:求回归标准误;5:求回归系数的置信度为95%的区间估计;6:计算x与y的决定系数;7:对回归方程做方差分析;8:做回归系数β1的显著性检验;9:做相关系数的显著性检验;10:该公司预测下一周签发新保单x0=1000,需要的加班时间是多少?11:分别给出置信水平为95%的均值与个体预测区间;12:请在散点图的基础上画出回归线,均值的预测区间图,个体的预测区间图。

一元线性回归模型的参数估计

斜率(β1)

表示 x 每变化一个单位,y 平均变化的数量。

一元线性回归模型的假设

线性关系

因变量 y 和自变量 x 之间存在线性关系。

误差项独立

误差项 ε 之间相互独 立,且与 x 独立。

误差项的正态性

误差项 ε 的分布是正 态的。

误差项的无偏性

误差项 ε 的期望值为 0,即 E(ε) = 0。

有限的方差

回归分析的分类

一元回归分析

研究一个自变量和一个因变量之间的关系。

多元回归分析

研究多个自变量和一个因变量之间的关系。

线性回归模型

线性回归模型是一种常用的回归分析方法,它假设自变量和因变量之间存在线性关系,即可以用一条 直线来描述它们之间的关系。

在一元线性回归模型中,自变量和因变量之间的关系可以表示为一条直线,即 y = ax + b,其中 a 是斜 率,b 是截距。

确定样本数据

收集用于估计参数的样本数据。

构建估计量

根据模型和样本数据构建用于估计参数的统计量。

计算估计值

通过计算统计量的值得到参数的估计值。

评估估计质量

通过统计检验和图形方法评估估计的质量和可靠性。

05 模型的评估与检验

模型的拟合度评估

决定系数(R^2)

衡量模型解释变量变异程度的指标,值越接 近1表示模型拟合度越好。

数据整理

将数据整理成适合进行统计分析 的格式,如表格或图形,以便后 续分析。

建立一元线性回归模型

确定自变量和因变量

根据研究问题选择合适的自变量和因变量,确 保它们之间存在一定的关联性。

散点图分析

绘制散点图,观察自变量和因变量之间的关系, 初步判断是否适合建立一元线性回归模型。

一元线性回归分析

一元线性回归分析摘要:一元线性回归分析是一种常用的预测和建模技术,广泛应用于各个领域,如经济学、统计学、金融学等。

本文将详细介绍一元线性回归分析的基本概念、模型建立、参数估计和模型检验等方面内容,并通过一个具体的案例来说明如何应用一元线性回归分析进行数据分析和预测。

1. 引言1.1 背景一元线性回归分析是通过建立一个线性模型,来描述自变量和因变量之间的关系。

通过分析模型的拟合程度和参数估计值,我们可以了解自变量对因变量的影响,并进行预测和决策。

1.2 目的本文的目的是介绍一元线性回归分析的基本原理、建模过程和应用方法,帮助读者了解和应用这一常用的数据分析技术。

2. 一元线性回归模型2.1 模型表达式一元线性回归模型的基本形式为:Y = β0 + β1X + ε其中,Y是因变量,X是自变量,β0和β1是回归系数,ε是误差项。

2.2 模型假设一元线性回归模型的基本假设包括:- 线性关系假设:自变量X与因变量Y之间存在线性关系。

- 独立性假设:每个观测值之间相互独立。

- 正态性假设:误差项ε服从正态分布。

- 同方差性假设:每个自变量取值下的误差项具有相同的方差。

3. 一元线性回归分析步骤3.1 数据收集和整理在进行一元线性回归分析之前,需要收集相关的自变量和因变量数据,并对数据进行整理和清洗,以保证数据的准确性和可用性。

3.2 模型建立通过将数据代入一元线性回归模型的表达式,可以得到回归方程的具体形式。

根据实际需求和数据特点,选择适当的变量和函数形式,建立最优的回归模型。

3.3 参数估计利用最小二乘法或最大似然法等统计方法,估计回归模型中的参数。

通过最小化观测值与回归模型预测值之间的差异,找到最优的参数估计值。

3.4 模型检验通过对回归模型的拟合程度进行检验,评估模型的准确性和可靠性。

常用的检验方法包括:残差分析、显著性检验、回归系数的显著性检验等。

4. 一元线性回归分析实例为了更好地理解一元线性回归分析的应用,我们以房价和房屋面积之间的关系为例进行分析。

一元回归及检验实验报告

竭诚为您提供优质文档/双击可除一元回归及检验实验报告篇一:一元线性回归模型的参数估计实验报告山西大学实验报告实验报告题目:计量经济学实验报告学院:专业:课程名称:计量经济学学号:学生姓名:教师名称:崔海燕上课时间:一、实验目的:掌握一元线性回归模型的参数估计方法以及对模型的检验和预测的方法。

二、实验原理:1、运用普通最小二乘法进行参数估计;2、对模型进行拟合优度的检验;3、对变量进行显著性检验;4、通过模型对数据进行预测。

三、实验步骤:(一)建立模型1、新建工作文件并保存打开eviews软件,在主菜单栏点击File\new\workfile,输入startdate1978和enddate20XX并点击确认,点击save 键,输入文件名进行保存。

2输入并编辑数据在主菜单栏点击Quick键,选择empty\group新建空数据栏,先输入被解释变量名称y,表示中国居民总量消费,后输入解释变量x,表示可支配收入,最后对应各年分别输入数据。

点击name键进行命名,选择默认名称group01,保存文件。

得到中国居民总量消费支出与收入资料:xY年份19786678.83806.719797551.64273.219807944.24605.5198 184385063.919829235.25482.4198310074.65983.21984115 656745.7198511601.77729.2198613036.58210.9198714627 .788401988157949560.5198915035.59085.5199016525.994 50.9199118939.610375.8199222056.511815.3199325897.3 13004.7199428783.413944.2199531175.415467.919963385 3.717092.5199735956.218080.6199838140.919364.119994 027720989.3200042964.622863.920XX20XX20XX20XX20XX20XX46385.45127457408.164623.17 4580.485623.124370.126243.22803530306.233214.436811 .2注:y表示中国居民总量消费x表示可支配收入3、画散点图,判断被解释变量与解释变量之间是否为线性关系在主菜单栏点击Quick\graph出现对话框,输入“xy”,点击确定。

3、计量经济学【一元线性回归模型——参数估计】

ˆ Y i

(8) 651.8181 753.6363 855.4545 957.2727 1059.091 1160.909 1262.727 1364.546 1466.364 1568.182 11100

ˆ ei Yi Y i

(9)=(2)-(8) 48.18190 -103.6363 44.54550 -7.272700 40.90910 -10.90910 -62.72730 35.45450 83.63630 -68.18190

假设 5:随机误差项服从 0 均值,同方差的正态 分布,即

2 i ~ N (0, ), ,,,,,,,,, ,, i 1,2, n

以上这些假设称为线性回归模型的经典假

设,满足这些假设的线性回归模型,也称为 经典线性回归模型(classical linear regression model)。在回归分析的参数估计和统计检验 理论中,许多结论都是以这些假定作为基础 的。如果违背其中的某一项假定,模型的参 数估计就会存在问题,也就是说最小二乘法 (OLS)就不再适用,需对模型进行修正或 采用其他的方法来估计模型了。

二、参数的普通最小二乘估计(OLS) 三、最小二乘估计量的性质 四、参数估计量的概率分布及随机误差项

方差的估计

给出一元线性回归模型的一般形式:

Yi 0 1 X i i ,,,, , i 1, 2, ,n

其中 Yi :被解释变量,X i :解释变量,0 和 1 :待估参 数; i :随机误差项;

ei2

(10) 2321.495 10740.48 1984.302 52.89217 1673.554 119.0085 3934.714 1257.022 6995.031 4648.771 33727.27

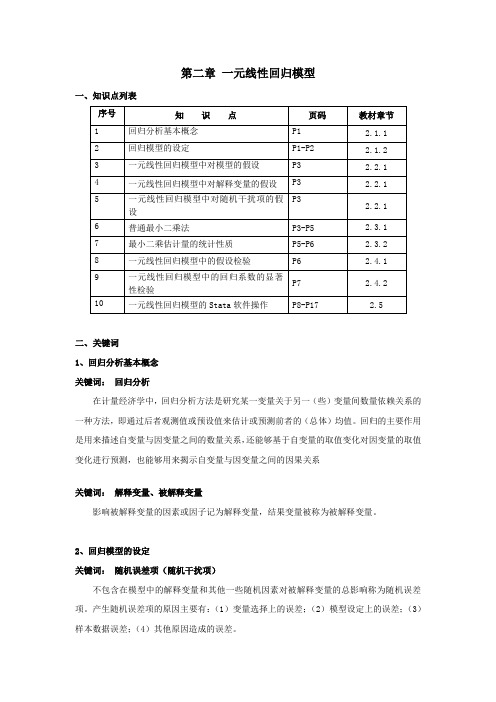

第二章 一元线性回归模型 知识点

第二章一元线性回归模型一、知识点列表二、关键词1、回归分析基本概念关键词:回归分析在计量经济学中,回归分析方法是研究某一变量关于另一(些)变量间数量依赖关系的一种方法,即通过后者观测值或预设值来估计或预测前者的(总体)均值。

回归的主要作用是用来描述自变量与因变量之间的数量关系,还能够基于自变量的取值变化对因变量的取值变化进行预测,也能够用来揭示自变量与因变量之间的因果关系关键词:解释变量、被解释变量影响被解释变量的因素或因子记为解释变量,结果变量被称为被解释变量。

2、回归模型的设定关键词:随机误差项(随机干扰项)不包含在模型中的解释变量和其他一些随机因素对被解释变量的总影响称为随机误差项。

产生随机误差项的原因主要有:(1)变量选择上的误差;(2)模型设定上的误差;(3)样本数据误差;(4)其他原因造成的误差。

关键词:残差项(residual )通过样本数据对回归模型中参数估计后,得到样本回归模型。

通过样本回归模型计算得到的样本估计值与样本实际值之差,称为残差项。

也可以认为残差项是随机误差项的估计值。

3、一元线性回归模型中对随机干扰项的假设 关键词:线性回归模型经典假设线性回归模型经典假设有5个,分别为:(1)回归模型的正确设立;(2)解释变量是确定性变量,并能够从样本中重复抽样取得;(3)解释变量的抽取随着样本容量的无限增加,其样本方差趋于非零有限常数;(4)给定被解释变量,随机误差项具有零均值,同方差和无序列相关性。

(5)随机误差项服从零均值、同方差的正态分布。

前四个假设也称为高斯马尔科夫假设。

4、最小二乘估计量的统计性质关键词:普通最小二乘法(Ordinary Least Squares ,OLS )普通最小二乘法是通过构造合适的样本回归函数,从而使得样本回归线上的点与真实的样本观测值点的“总体误差”最小,即:被解释变量的估计值与实际观测值之差的平方和最小。

ββ==---∑∑∑nn n222i i 01ii=111ˆˆmin =min ()=min ()i i i i u y y y x关键词:无偏性由于未知参数的估计量是一个随机变量,对于不同的样本有不同的估计量。

第2章一元线性回归模型

一元线性回归模型

回归分析是计量经济学的基础内容!

本章介绍一元线性回归模型,最小二乘估计方法及 其性质,参数估计的假设检验、预测等。

浙江财经大学 倪伟才

1

本章主要内容

2 .1 一元线性回归模型

2 .2 参数β0、β1的估计

2 .3 最小二乘估计的性质

2 .4 回归方程的显著性检验 2 .5 残差分析 2 .6 回归系数的区间估计

浙江财经大学 倪伟才 10

回归的术语

y的各种名称: 因变量(dependent variable)或被解释变量 (explained variable)或回归子(regressand)或内 生(endogenous); X的各种名称: 自变量(independent variable)或解释变量 (explanatory variable)或回归元(regressor)或外 生(exogenous) U的各种名称: 随机误差项或随机扰动项(stochastic error term, random disturbance term ): 表示其它因素的影响,是不可观测的随机误差!

浙江财经大学 倪伟才

9

2.1一元线性回归模型

由于两个变量y, x具有明显的线性关系,故考虑直 线方程y=0+1x(函数表达的是确定性关系,有缺 陷!) y=0+1x+u, 其中u表示除x外,影响y的其它一切 因素。 将y与x之间的关系用两部分来描述: a. 一部分0+1x ,由x的变化引起y变化; b.另一部分u ,除x外的其它一切因素引起y变化。 参数(parameters) 0 , 1 ; 0 称为回归常数(截距)(intercept, constant), 1称为回归斜率(slope)

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

ln ~ N (0, 2 )

取对数,有

lnY ln ln x ln , ln ~ N (0, 2 )

模型转化为

Y a bx ,

2 ~ N (0, )

(3)

Y h( x ) ,

~ N (5.3

(1)

可化为一元线性回归的例子

ln ~ N (0, 2 )

Y e x ,

取对数,有

lnY ln x ln , ln ~ N (0, 2 )

模型转化为

Y a bx ,

~ N (0, 2 )

(2)

Y x ,

Qe n2

当 H 0 为真时:

ˆ b ˆ

t

S xx ~ t ( n 2)

ˆ b ˆ

H 0的拒绝域为

S xx t / 2 ( n 2)

容易得到系数b的置信区间

ˆ ˆ t ( n 2) b /2 S xx

二、预测 对指定点 x x0处的因变量 Y0 进行预测

工业总产值 (亿元)y 24 25 24 28 32 31 37 40 41 40 47 50 49 51 48 58 625

x2

y2

xy

840 950 960 1176 1568 1612 1998 2360 2542 2560 3055 3400 3381 3621 3456 4408 37887

ˆ 相互独立, 而 Y0 和 Y 0

于是

1 ( x0 x ) 2 2 ˆ Y ~ N 0, 1 Y 0 0 n S xx

即

ˆ Y Y 0 0 1 ( x0 x ) 1 n S xx

2

~ N 0, 1

ˆ 和 Qe 相互独立,而 而 Y0 , Y 0

Qe

2

~ 2 ( n 2)

可以证明

ˆ Y Y 0 0 1 ( x0 x ) 2 ˆ 1 n S xx

~ t n 2

Y0 的 1 的置信域为

2 ( x x ) 1 0 ˆ t ( n 2) Y ˆ 1 0 /2 n S xx

Y0 a bx0 0 , 0 ~ N (0, )

2

ˆx 进行预测 ˆ a 由于 Y0 无法观测,用 Y ˆ b 0 0

2 ( x x ) 1 2 0 ˆ ~ N a bx , Y 0 0 n S xx

Y a bx ,

~ N (0, 2 )

案例分析

建立工业总产值对能源消耗量的线性回归方程 资料

【分析】因为工业总产值与能源消耗量之间存在高度

2 正相关关系( ),所以可以拟合 r 0.9757, r 0.9520 工业总产值对能源消耗量的线性回归方程。

解:设线性回归方程为

§5.2 一元线性回归中的假设检验和预测

一、线性假设的显著性检验

H 0 : b 0 H1 : b 0

ˆ ~ N (b, 2 S ), b xx

Qe

2

~ 2 ( n 2)

ˆ b b S xx ~ t ( n 2) ˆ

ˆ和 b

Qe 相互独立,有

其中 ˆ ˆ2

1225 576 1444 625 1600 576 1764 784 2401 1024 2704 961 2916 1369 3481 1600 3844 1681 4096 1600 4225 2209 4624 2500 4761 2401 5041 2601 5184 2304 5776 3364 55086 26175

625 916 ˆ y bx a 0.7961 6.5142 16 16

即线性回归方程为:

ˆ 6.5142 0.7961 x y

计算结果表明,在其他条件不变时,能源消耗 量每增加一个单位(十万吨),工业总产值将 增加0.7961个单位(亿元)。

序号 能源消耗量(十 万吨)x 1 35 2 38 3 40 4 42 5 49 6 52 7 54 8 59 9 62 10 64 11 65 12 68 13 69 14 71 15 72 16 76 合计 916

ˆ a bx y

由计算表知n 16, x 916, y 625,

2 xy 37887 , x 55086 ,

ˆ b

n xy x y n x x

2 2

16 37887 916 625 0.7961 2 16 55086 916