《会计基础》试算平衡表练习题(含标准答案)

会计基础综合题试算平衡表含答案1.doc

三、试算平衡表1、华天公司2008年8月31日结账前的月试算表如下,由于存在若干错误,故该表借贷不平衡。

华天公司结转前试算平衡表2008年8月31日经核对FI记账及分类账发现以下错误:⑴用银行存款支付电话费214元,误记为124元银行存款+124-214 管理费用-124+214⑵赊销商品一批,计1334元,过账时误计入应收账款账户贷方应收账款+2668⑶从银行存款户中支付短期借款利息100元,误作为归还短期借款iooo|银行存款+900短期借款+1000财务费用+ 100⑷用银行存款支付本月电费157元,过账时管理费用账户借记517元管理费用-517+157⑸购入办公用的复印机一台,价值3400元,误作为库存商品登记入账固定资产+3400库存商品-3400随后,会计人员对所发现的错账分别进行了更正。

要求:请代华天公司完成下列错正更正之后的失算平衡表的编制华天公司结转后试算平衡表2008 年8 月31R2、华天公司2008年1月31 口结账前的月试算表如下,由于存在若干错误,故该表借贷不 平衡。

华天公司 结转前试算平衡表 2008年1月31日经核对日记账及分类账发现以下错误:⑴用银行存款支付广告费5400元,误记为4500元。

银行存款+4500-5400销佯费用-4500+5400⑵赊销商品-•批,计8500元,过账时误计入应收账 款账户贷方。

应收账款+17000⑶虚记一-笔赊销商品业务,金额为5000元。

应收账款-5000主营业务收入-5000 _________________ ⑷用银行存款支付本月电费150元,过账时管理费 用账户借记51。

元。

管理费用-510+150⑸用银行存款购买办公用的复印机一台,价值3500 元,误作为库存商品登记入账。

固定资产+3500库存商品-3500随后,会计人员对所发现的错账分别进行了更正。

要求:请代华天公司完成下列错正更正之后的失算 平衡表的编制华天公司 结转后试算平衡表 2008年1月31日3、华天公司2008年12月末结账前的试算表如下381600381600319600800021600290000月末,华天公司的会计人员进行了以下经济事项及结账处理:⑴计提本月办公用固定资产折旧1600元。

《会计基础》试算平衡表练习题(含答案)培训讲学

【资料】某企业某年12月份发生下列经济业务:1.3日,某投资者以300 000元向企业投资,款项当即存入银行。

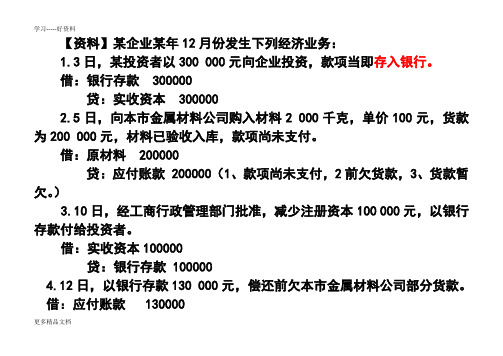

借:银行存款 300000贷:实收资本 3000002.5日,向本市金属材料公司购入材料2 000千克,单价100元,货款为200 000元,材料已验收入库,款项尚未支付。

借:原材料 200000贷:应付账款 200000(1、款项尚未支付,2前欠货款,3、货款暂欠。

)3.10日,经工商行政管理部门批准,减少注册资本100 000元,以银行存款付给投资者。

借:实收资本100000贷:银行存款 1000004.12日,以银行存款130 000元,偿还前欠本市金属材料公司部分货款。

借:应付账款 130000更多精品文档贷:银行存款 1300005.15日,以银行存款购进设备一台,买价85 000元,设备验收合格,交付有关部门使用。

6.18日,经董事会决定,并报工商行政管理部门备案,将盈余公积金150 000元转增资本。

7.20日,签发商业承兑汇票一张,以抵付原欠本市金属材料公司货款70 000元。

8.25日,企业将本年实现的利润,按规定分给投资者100 000元,款项尚未支付。

9.25日,接受投资者以上述获得的利润100 000元对本企业进行投资。

10. 26日,企业购入材料120 000元,材料已验收入库,以银行存款支付货款100 000元,其余20 000元暂欠。

11.28日,企业收到债务人开出的商业承兑汇票32 000元,银行转账支票更多精品文档16 000元,清偿前欠本企业货款,支票当即存入银行。

【要求】编制会计分录【分析讲解】1、借:银行存款 300 000贷:实收资本 300 0002、借:原材料 200 000贷:应付账款 200 0003、借:实收资本 100 000贷:银行存款 100 0004、借:应付账款 130 000贷:银行存款 130 0005、借:固定资产 85 000贷:银行存款 85 0006、借:盈余公积 150 000贷:实收资本 150 000更多精品文档7、借:应付账款 70 000贷:应付票据 70 000 8、借:利润分配 100 000贷:应付股利 100 000 9、借:应付股利 100 000贷:实收资本 100 000 10、借:原材料 120 000贷:银行存款 100 000应付账款 20 000 11、借:应收票据 32 000银行存款 16 000贷:应收账款 48 000【资料】设某企业期初总分类账各账户余额如下表:总分类账户期初余额表更多精品文档【要求一】请将该企业发生的经济业务的会计分录(见举例1中的11笔会更多精品文档计分录)记入有关账户(丁字账)。

试算平衡练习题(带答案)

一、求账户的未知数二、计算和综合题。

根据下列经济业务编制会计分录(要求写明细科目),并登记丁字账、结出丁字账余额。

(1)向甲公司销售产品一批,售价300000元,款项尚未收到。

借:应收账款300000贷:库存商品300000(2)在现金清查中,发现库存现金较账面余额多出300元,原因尚未查明。

借:库存现金300贷:待处理财产损溢300(3)采购员张力出差借支差旅费1000元,以现金付给。

借:其他应收款1000贷:库存现金1000(4)用银行存款支付前欠乙公司材料款30000元。

借:应付账款30000贷:银行存款30000(5)向丙公司采购原材料一批,该批货物的价款为140000元,货物已验收入库,款项尚未支付。

借:原材料140000贷:应付账款140000(6)前应收甲公司销货款300000元已收回存入银行。

借:银行存款300000贷:应收账款300000(7)用银行存款归还到期的两年期借款200000元。

借:长期借款200000贷:银行存款200000(8)收到丁公司作为资本投入的汽车一台,双方确认其价值为180000元。

借:固定资产—汽车180000贷:实收资本180000银行存款应收账款应付账款实收资本月初余额| 月初余额| |月初余额|月初余额278000 | 41200 | | 50000 |2000000 | 30000 300000 30000| 180000 300000 | | 300000 | 140000 | | 200000 | | |期末期末期末期末348000 | 41200 | | 160000 | 2180000 三、练习:1、收回应收账款40000元存入银行。

2、以存款购原材料20000元。

3、借入半年期的借款10000元直接偿还应付账款。

4、以存款偿还短期借款30000元5、收到投资款50000元存入银行。

6、购进材料30000元,款未付。

请根据以上资料编制会计分录并试算平衡。

《会计基础》试算平衡表练习题(含答案)

【资料】某企业某年12月份发生下列经济业务:1.3日,某投资者以300 000元向企业投资,款项当即存入银行。

借:银行存款300000贷:实收资本3000002.5日,向本市金属材料公司购入材料2 000千克,单价100元,货款为200 000元,材料已验收入库,款项尚未支付。

借:原材料200000贷:应付账款200000(1、款项尚未支付,2前欠货款,3、货款暂欠。

)3.10日,经工商行政管理部门批准,减少注册资本100 000元,以银行存款付给投资者。

借:实收资本100000贷:银行存款1000004.12日,以银行存款130 000元,偿还前欠本市金属材料公司部分货款。

页脚内容借:应付账款130000贷:银行存款1300005.15日,以银行存款购进设备一台,买价85 000元,设备验收合格,交付有关部门使用。

6.18日,经董事会决定,并报工商行政管理部门备案,将盈余公积金150 000元转增资本。

7.20日,签发商业承兑汇票一张,以抵付原欠本市金属材料公司货款70 000元。

8.25日,企业将本年实现的利润,按规定分给投资者100 000元,款项尚未支付。

9.25日,接受投资者以上述获得的利润100 000元对本企业进行投资。

10. 26日,企业购入材料120 000元,材料已验收入库,以银行存款支付货款100 000元,其余20 000元暂欠。

页脚内容11.28日,企业收到债务人开出的商业承兑汇票32 000元,银行转账支票16 000元,清偿前欠本企业货款,支票当即存入银行。

【要求】编制会计分录【分析讲解】1、借:银行存款300 000贷:实收资本300 0002、借:原材料200 000贷:应付账款200 0003、借:实收资本100 000贷:银行存款100 0004、借:应付账款130 000贷:银行存款130 0005、借:固定资产85 000贷:银行存款85 0006、借:盈余公积150 000页脚内容贷:实收资本150 000 7、借:应付账款70 000贷:应付票据70 000 8、借:利润分配100 000贷:应付股利100 000 9、借:应付股利100 000贷:实收资本100 000 10、借:原材料120 000贷:银行存款100 000应付账款20 000 11、借:应收票据32 000银行存款16 000贷:应收账款48 000【资料】设某企业期初总分类账各账户余额如下表:页脚内容总分类账户期初余额表【要求一】请将该企业发生的经济业务的会计分录(见举例1中的11笔会计分录)记入有关账户(丁字账)。

01试算平衡表及平行登记练习题与答案

01试算平衡表及平行登记练习题与答案试算平衡表及平衡登记练习:一、根据下列经济业务编制会计分录并编表。

1、从银行取得短期借款300000元存入存款账户。

2、甲产品200件完工入库,单位成本50元。

3、以银行存款1000元支付罚款。

4、以银行存款支付银行贷款手续费200元。

5、以转账支票支付前欠A公司材料采购款32000元。

6、从银行提取现金100000元,准备将其中99000元用于发放职工工资。

7、以银行存款偿还银行短期借款100000元。

8、以现金支付业务招待费380元。

9、以银行存款40000元购入生产设备一台。

根据上述资料编制账户发生额试算平衡表二、总分类账和明细分类账平行登记的应用2.12月份发生的部分经济业务如下:(1)12月3日,用银行存款偿还上月欠华兴工厂货款40 000元。

(2)12月5日,向华兴工厂购入A材料30吨,每吨2 400元,计72 000元。

增值税为12 240元,材料验收入库,货款以银行存款付讫。

(3)12月12日,用银行存款归还前欠通达工厂货款20 000元。

(4)12月20日,向通达工厂购入B材料7 500件,每件30元,计225 000元。

增值税为38 250元,材料验收入库,货款偿未支付。

(5)12月30日,仓库发出A材料40吨,单价2 400元,计96 000元;B材料6 000件,每件30元,计240 000元。

3.根据上述资料,进行平行登记表3.1 原材料总分类账户账户名称:原材料原材料名称:A材料表3.3 原材料明细分类账户原材料名称:B材料(2)“应付账款”总分类账户与明细分类账户的平行登记如表3.4至3.6所示。

账户名称:应付账款表3.5 应付账款明细分类账户账户名称:华兴工厂表3.6 应付账款明细分类账户账户名称:通达工厂练习题参考答案:一、试算平衡表的填制1、借:银行存款300000贷:短期借款3000002、借:库存商品——甲产品10000贷:生产成本——甲产品100003、借:营业外支出1000贷:银行存款10004、借:财务费用200贷:银行存款2005、借:应付账款32000贷:银行存款320006、借:现金100 000贷:银行存款100 0007、借:短期借款100 000贷:银行存款100 0008、借:管理费用380贷:现金3809、借:固定资产40 000贷:银行存款40 000编制账户发生额试算平衡表如下:二、总分类账和明细分类账平行登记的应用(1)12月3日,用银行存款偿还上月欠华兴工厂货款40 000元。

会计基础综合题—试算平衡表(含答案)

三、试算平衡表1、华天公司2008年8月31日结账前的月试算表如下,由于存在若干错误,故该表借贷不平衡。

经核对日记账及分类账发现以下错误:⑴用银行存款支付电话费214元,误记为124元银行存款+124-214 管理费用-124+214⑵赊销商品一批,计1334元,过账时误计入应收账款账户贷方应收账款+2668⑶从银行存款户中支付短期借款利息100元,误作为归还短期借款1000元银行存款+900 短期借款+1000 财务费用+100⑷用银行存款支付本月电费157元,过账时管理费用账户借记517元管理费用-517+157⑸购入办公用的复印机一台,价值3400元,误作为库存商品登记入账固定资产+3400 库存商品-3400随后,会计人员对所发现的错账分别进行了更正。

要求:请代华天公司完成下列错正更正之后的失算平衡表的编制2、华天公司2008年1月31日结账前的月试算表如下,由于存在若干错误,故该表借贷不平衡。

经核对日记账及分类账发现以下错误:⑴用银行存款支付广告费5400元,误记为4500元。

银行存款+4500-5400 销售费用-4500+5400⑵赊销商品一批,计8500元,过账时误计入应收账款账户贷方。

应收账款+17000⑶虚记一笔赊销商品业务,金额为5000元。

应收账款-5000 主营业务收入-5000⑷用银行存款支付本月电费150元,过账时管理费用账户借记510元。

管理费用-510+150⑸用银行存款购买办公用的复印机一台,价值3500元,误作为库存商品登记入账。

固定资产+3500 库存商品-3500随后,会计人员对所发现的错账分别进行了更正。

要求:请代华天公司完成下列错正更正之后的失算平衡表的编制3、华天公司2008年12月末结账前的试算表如下月末,华天公司的会计人员进行了以下经济事项及结账处理:⑴计提本月办公用固定资产折旧1600元。

借:管理费用 1600贷:累计折旧 1600⑵结转本月已售商品成本,共计290000元。

试算平衡表练习题

试算平衡表练习题一、单项选择题(每题2分,共20分)1. 试算平衡表的目的是:A. 检查账户的借方与贷方是否平衡B. 确定公司的财务状况C. 计算公司的净利润D. 记录公司的资产负债情况2. 以下哪项不是试算平衡表中常见的账户类型?A. 资产账户B. 负债账户C. 所有者权益账户D. 利润账户3. 在试算平衡表中,借方和贷方的总金额应该:A. 相等B. 不相等C. 相差一固定数额D. 没有关系4. 试算平衡表中,如果借方总额大于贷方总额,这可能意味着:A. 公司有未记录的负债B. 公司有未记录的资产C. 公司有未记录的收入D. 公司有未记录的费用5. 试算平衡表中,如果贷方总额大于借方总额,这可能意味着:A. 公司有未记录的负债B. 公司有未记录的资产C. 公司有未记录的收入D. 公司有未记录的费用6. 试算平衡表中,以下哪项不是借贷平衡的基本原则?A. 资产=负债+所有者权益B. 借方金额必须等于贷方金额C. 所有账户必须在试算平衡表中列出D. 试算平衡表必须在每个会计周期结束时编制7. 试算平衡表中,以下哪项不是账户的分类?A. 临时账户B. 永久账户C. 调整账户D. 利润账户8. 在试算平衡表中,调整账户主要用于:A. 记录日常交易B. 调整账户余额以反映实际财务状况C. 记录公司的长期投资D. 记录公司的长期负债9. 试算平衡表中,以下哪项不是调整分录的目的?A. 记录收入和费用B. 更新资产和负债账户的余额C. 反映收入和费用的归属期D. 确保账户余额的准确性10. 试算平衡表中,如果发现不平衡,以下哪项不是可能的原因?A. 账户借贷方向错误B. 账户金额记录错误C. 账户遗漏D. 试算平衡表编制时间错误二、多项选择题(每题3分,共15分)11. 试算平衡表中,以下哪些账户的借方增加?A. 资产账户B. 负债账户C. 所有者权益账户D. 费用账户12. 试算平衡表中,以下哪些账户的贷方增加?A. 资产账户B. 负债账户C. 所有者权益账户D. 收入账户13. 试算平衡表中,以下哪些账户在期末需要结转?A. 资产账户B. 负债账户C. 所有者权益账户D. 收入和费用账户14. 试算平衡表中,以下哪些情况可能需要进行调整分录?A. 预付费用B. 应计收入C. 折旧费用D. 现金余额15. 试算平衡表中,以下哪些账户属于永久账户?A. 现金账户B. 应收账款账户C. 预付费用账户D. 销售收入账户三、判断题(每题1分,共10分)16. 试算平衡表是会计报表的一部分。

会计试算平衡表练习题

会计试算平衡表练习题会计试算平衡表练习题会计试算平衡表是会计学习中的一项重要内容,通过练习题的形式可以更好地理解和掌握这一知识点。

下面将给出一些会计试算平衡表的练习题,希望能对大家的学习有所帮助。

练习题一:某公司于2021年1月1日开业,下面是该公司2021年度的会计凭证,请根据这些凭证填制会计试算平衡表。

1. 1月1日,公司以现金10,000元开业。

2. 1月2日,公司购进办公设备,以现金支付5,000元。

3. 1月3日,公司从供应商购进货物,应付账款5,000元。

4. 1月4日,公司以现金支付运输费用1,000元。

5. 1月5日,公司销售货物,以现金收入8,000元。

6. 1月6日,公司支付工资1,500元。

7. 1月7日,公司收到客户的应收账款3,000元。

8. 1月8日,公司支付房租500元。

练习题二:某公司于2021年1月1日开始经营,下面是该公司2021年度的会计凭证,请根据这些凭证填制会计试算平衡表。

1. 1月1日,公司以现金10,000元开业。

2. 1月2日,公司购进原材料,以现金支付2,000元。

3. 1月3日,公司用原材料生产产品。

4. 1月4日,公司支付工资1,500元。

5. 1月5日,公司销售产品,以现金收入6,000元。

6. 1月6日,公司支付房租500元。

7. 1月7日,公司收到客户的应收账款2,000元。

8. 1月8日,公司支付水电费300元。

练习题三:某公司于2021年1月1日开始经营,下面是该公司2021年度的会计凭证,请根据这些凭证填制会计试算平衡表。

1. 1月1日,公司以现金10,000元开业。

2. 1月2日,公司购进原材料,以现金支付2,000元。

3. 1月3日,公司用原材料生产产品。

4. 1月4日,公司销售产品,以现金收入6,000元。

5. 1月5日,公司支付工资1,500元。

6. 1月6日,公司支付房租500元。

7. 1月7日,公司收到客户的应收账款2,000元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

《会计基础》试算平衡表练习题(含答案)

————————————————————————————————作者:————————————————————————————————日期:

2

【资料】某企业某年12月份发生下列经济业务:

1.3日,某投资者以300 000元向企业投资,款项当即存入银行。

借:银行存款 300000

贷:实收资本 300000

2.5日,向本市金属材料公司购入材料2 000千克,单价100元,货款为200 000元,材料已验收入库,款项尚未支付。

借:原材料 200000

贷:应付账款 200000(1、款项尚未支付,2前欠货款,3、货款暂欠。

)

3.10日,经工商行政管理部门批准,减少注册资本100 000元,以银行存款付给投资者。

借:实收资本100000

贷:银行存款 100000

4.12日,以银行存款130 000元,偿还前欠本市金属材料公司部分货款。

借:应付账款 130000

3

贷:银行存款 130000

5.15日,以银行存款购进设备一台,买价85 000元,设备验收合格,交付有关部门使用。

6.18日,经董事会决定,并报工商行政管理部门备案,将盈余公积金150 000元转增资本。

7.20日,签发商业承兑汇票一张,以抵付原欠本市金属材料公司货款70 000元。

8.25日,企业将本年实现的利润,按规定分给投资者100 000元,款项尚未支付。

9.25日,接受投资者以上述获得的利润100 000元对本企业进行投资。

10. 26日,企业购入材料120 000元,材料已验收入库,以银行存款支付货款100 000元,其余20 000元暂欠。

11.28日,企业收到债务人开出的商业承兑汇票32 000元,银行转账支票

4

5

16 000元,清偿前欠本企业货款,支票当即存入银行。

【要求】编制会计分录 【分析讲解】

1、借:银行存款 300 000

贷:实收资本 300 000

2、借:原材料 200 000

贷:应付账款 200 000

3、借:实收资本 100 000

贷:银行存款 100 000

4、借:应付账款 130 000

贷:银行存款 130 000

5、借:固定资产 85 000

贷:银行存款 85 000

6、借:盈余公积 150 000

贷:实收资本 150 000

6

7、借:应付账款 70 000

贷:应付票据 70 000

8、借:利润分配 100 000

贷:应付股利 100 000

9、借:应付股利 100 000

贷:实收资本 100 000

10、借:原材料 120 000

贷:银行存款 100 000

应付账款 20 000 11、借:应收票据 32 000

银行存款 16 000

贷:应收账款 48 000

【资料】设某企业期初总分类账各账户余额如下表:

总分类账户期初余额表

资产类账

户金额负债及所有者

权益类账户

金额

银行存款369 000 短期借款100 000 应收票据30 000 应付票据47 000 应收账款48 000 应付账款76 000 原材料375 000 应付股利

固定资产

2246

000

实收资本 2 500 000

盈余公积345 000

利润分配

合计 3 068 000 合计 3 068 000

【要求一】请将该企业发生的经济业务的会计分录(见举例1中的11笔会计分录)记入有关账户(丁字账)。

【答案】

7

8

借方 银行存款 贷方 借方 应收票据 贷方 期初余额369 000 ①300 000 (11)16 000

③100 000 ④130 000 ⑤85 000 ⑩100 000

期初余额30 000 (11)32 000

本期发生额316 000

期末余额270 000

本期发生额415 000

本期发生额

32 000 期末余额62 000 本期发生额

借方 应收账款 贷方

借方 原材料 贷方 期初余额48 000 (11)48 000 期初余额375 000 ②200 000 ⑩120 000

本期发生额

本期发生额

本期发生额320 本期发生额

9

期末余额0 48 000 000

期末余额695 000

借方 固定资产 贷方 借方 短期借款 贷方 期初余额2 246 000 ⑤ 85 000

期初余额100 000 本期发生额85 000

期末余额2 231 000 本期发生

额

本期发生额

本期发生额 期末余额100 000

借方 应付票据 贷方 借方 应付账款 贷方

期初余额47 000 ⑦70 000

④130 000 ⑦70 000

期初余额76 000 ②200 000 ⑩20 000

本期发生本期发生额70

本期发生额本期发生220 000

10

额 000

期末余额117 000

200 000 期末余额96 000

借方 应付股利 贷方

借方 实收资本 贷方

⑨100 000

期初余额 ⑧100 000

③100 000

期初余2 500 000 ①300 000 ⑥150 000 ⑨100 000

本期发生额100 000

本期发生额100 000 期末余额0

本期发生额100 000

本期发生额550 000

期末余额 2 950 000

借方 盈余公积 贷方 借方 利润分配 贷方

⑥150 000 期初余额

345 000 ⑧100 000

期初余额

本期发生额150 000 本期发生额

期末余额195

000

本期发生额

100 000

期末余额100

000

本期发生额

【要求二】编制试算平衡表

试算平衡表

账户名

称

期初余额本期发生额期末余额借方贷方借方贷方借方贷方

银行存

款

369 000 316 000 415 000 270 000 应收票

据

30 000 32 000 62 000

11

应收账

款

48 000 48 000

原材料375 000 32 000 695 000

固定资产2246

000

85 000 2 331 000

短期借

款

100 000 100 000 应付票

据

47 000 70 000 117 000 应付账

款

76 000 200 000 220 000 96 000 应付股

利

100 000 100 000

实收资

本2 500

000

100 000 550 000 2 950 000

盈余公345 000 150 000 195 000

12

积

利润分

配

100 000 100 000

合计 3 068 000 3068000 1403000

1 403

000 3 458

000

3 458 000

13。