培训学校财务常用表--实用格各部门财务预算决算表.docx

教育培训机构——年度财务预算(收入支出)表

教育培训机构——年度财务预算

2月

计划招生 人数

学费收入

3月

计划招生 人数

学费收入

4月

计划招生 人数

学费收入

预算金额

预算金额

预算金额

5000

1000

500 200

6700

0

0

0

30000

10000

10000

7000

2000

59000

0

0

0

0 10000 10000

20000 85700

114300 57.15%

0

0

0

0 0

0 #DIV/0!

0 0

0 #DIV/0!

0 0

0 #DIV/0!

机构——年度财务预算(收入支出)表

5月

计划招生 人数

学费收入

6月

计划招生 人数

学费收入

7月

计划招生 人数

学费收入

8月

计划招生 人数

预算金额

预算金额

预算金额

预算金额

0

0

0

0

0

0

0

0

0

0

0

0

0 0

0 #DIV/0!

0 0

0 #DIV/0!

收入

时间

项目

每月计划招生( )人 预计收学费

预算项费

其他网络推广费用 户外广告费

其他费用

1月

计划招生 人数 37 预算金额

5000

1000

市内市场活动场地 费

人才招聘市场等展位费 超市\商城\书城设点咨询场地费

校园讲座场地费及其他 报刊夹页费

职业培训学校成本核算表

12000

11000

14000

成本预算(元)

一、人员经费总额:

1、工资:324000

2、福利(含保险):14000

3、奖金:23000

二、公务费:

1、水、电、气:20000

2、通讯:2400

3、其它:公关、接待、走访30000

三、业务费:

1、交通:30000

2、广告宣传:10000

3、其它:文化墙装修10000

校长

1

5000

5000

单独制定年度奖励政策

五险

中层负责人

1

3000

2000

3000

5000

五险

招生老师

2

3000

单独招生提成政策

五险加通讯补贴

教务培训部

1

2000

1000

500

3000

五险

办公室后勤部

1

2000

1000

500

3000

五险

总计

6

18000

9000

40001Biblioteka 0007000年度总计

6

216000

四、场地租金或房屋折旧:元

五、教育教学设备折旧:15%

六、房屋、教育教学设备以及维修:固定成本

电脑室30台电脑120000

其他各室设备共计100000

七、其它应纳入教育成本核算的开支经费:流动应急经费50000

年度成本总额:733400元一次性投入固定成本220000,变动成本513400。

年月日

学校规划与成本预算

一、学校初步规划

仓库

茶艺室(副总办)

创业培训室(法务)

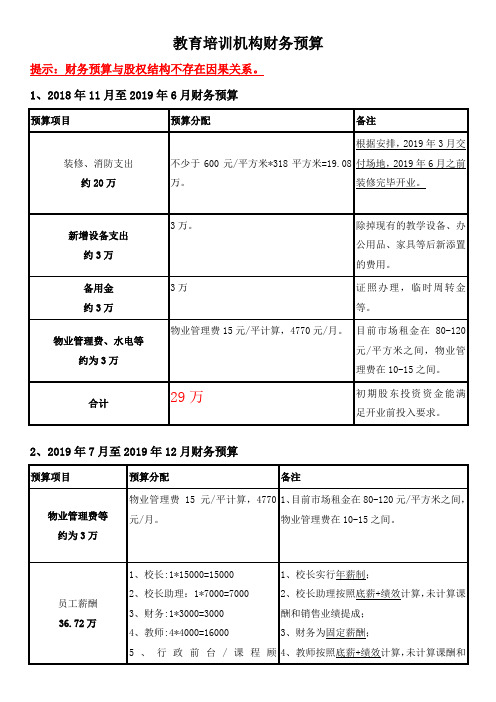

教育培训机构财务预算

教育培训机构财务预算

6、清洁工:1*2200=2200

7、加上五险一金支出:4500元

8、月课酬支出:8000元

9、月营收提成额支出:1500元

合计61200元.

正式开业后以上从业人数和岗位设置可能会有调整。

1、校长实行年薪制;

2、校长助理按照底薪+绩效计算,未计算课酬和销售业绩提成;

3、财务为固定薪酬;

4、教师按照底薪+绩效计算,未计算课酬和销售业绩提成;

约为3万

物业管理费15元/平计算,4770元/。

1、目前市场租金在80-120元/平方米之间,物业管理费在10-15之间。

员工薪酬

36.72万

1、校长:1*15000=15000

2、校长助理:1*7000=7000

3、财务:1*3000=3000

4、教师:4*4000=16000

5、行政前台/课程顾问:1*3500=4000

合计

39.72万

新增学员40人,总学员达到100人前提下:

1、按照半年48课时,100元/课时计算,总营收为48万元。

2、寒暑假专项班开班:参考2018年暑假班,7月总收入84595元,8月总收入74585元,两期总营收为15.918万元。

以上两项半年营收为:63.918万

5、行政前台/课程顾问按照底薪+绩效计算,未计算销售提成。

6、清洁工为固定薪酬;

(完整word版)培训预算使用计划表

(完整word版)培训预算使用计划表培训预算使用计划表目的本文档旨在规划和管理培训预算,确保有效而合理地使用可用的资源进行培训活动。

预算总额为确保培训的高质量和可持续性,我们拨款总额为XX元。

培训项目下面是我们计划开展的培训项目和预算分配:培训项目 1- 培训内容:XXX- 预计培训费用:XXX元- 分配比例:XX%- 预算金额:XXX元培训项目 2- 培训内容:XXX- 预计培训费用:XXX元- 分配比例:XX%- 预算金额:XXX元培训项目 3- 培训内容:XXX- 预计培训费用:XXX元- 分配比例:XX%- 预算金额:XXX元预算执行计划我们将按照以下计划执行培训预算:1. 按照预算分配比例,确定每个培训项目的预算金额;2. 与培训供应商协商,确保培训活动可以在预算范围内进行;3. 监控和控制培训费用,确保不超出预算;4. 定期评估培训效果和投入产出比,对培训预算进行调整和优化。

预算管理为了有效管理和监控培训预算的使用,以下措施将被采取:1. 设立专门的预算管理小组,负责预算规划、执行和监控;2. 建立预算审批流程,确保所有预算支出符合公司政策和程序;3. 记录和跟踪所有培训费用,包括培训费、材料费、差旅费等;4. 定期制作预算执行报告,向管理层汇报培训预算的使用情况和效果。

风险管理为了应对潜在的风险和不确定性,我们将采取以下风险管理措施:1. 在预算规划时考虑备用金,以应对意外情况或未预料的费用增加;2. 定期评估培训项目的必要性和效益,确保只选择对组织有实际价值的培训;3. 与培训供应商签订合同,明确培训费用和服务范围,以避免不必要的争议和额外费用。

结论通过合理规划和有效管理培训预算,我们可以确保公司的培训活动有序进行,并最大程度地实现预期的培训效果。

我们将不断优化和调整预算计划,以确保资源的最佳利用和组织目标的实现。

教育培训机构财务决算报告书

教育培训机构财务决算报告书一、前言教育培训机构在经历了又一学年的运营后,为全面总结过去一年的财务状况,分析经营成果,确保资金使用的透明性和合规性,特制定本财务决算报告书。

本报告书旨在提供一个详尽、透明的财务视角,以供所有利益相关方参考。

二、财务决算概述1. 决算时间范围本报告所涵盖的时间范围为过去一年(具体日期从XXXX年1月1日至XXXX年12月31日)。

2. 决算依据本报告根据《中华人民共和国会计法》、《非营利组织会计制度》等相关法律法规,结合机构的财务管理制度进行编制。

3. 决算内容决算内容包括:资产负债表、利润表、现金流量表和附注。

三、财务决算分析1. 资产负债分析- 总资产:XXXX万元,同比增长XX%。

- 流动资产:XXXX万元,同比增长XX%。

- 固定资产:XXXX万元,同比增长XX%。

- 负债总额:XXXX万元,同比增长XX%。

- 流动负债:XXXX万元,同比增长XX%。

- 长期负债:XXXX万元,同比增长XX%。

2. 收入支出分析- 总收入:XXXX万元,同比增长XX%。

- 教育收入:XXXX万元,同比增长XX%。

- 其它收入:XXXX万元,同比增长XX%。

- 总支出:XXXX万元,同比增长XX%。

- 教育支出:XXXX万元,同比增长XX%。

- 管理费用:XXXX万元,同比增长XX%。

- 财务费用:XXXX万元,同比增长XX%。

3. 现金流量分析- 经营活动现金流入:XXXX万元。

- 经营活动现金流出:XXXX万元。

- 投资活动现金流入:XXXX万元。

- 投资活动现金流出:XXXX万元。

- 筹资活动现金流入:XXXX万元。

- 筹资活动现金流出:XXXX万元。

- 期末现金余额:XXXX万元。

四、财务风险评估- 机构遵循稳健的财务政策,保持适当的流动性比率。

- 确保有足够的资金储备以应对未来90天内的现金流出需求。

- 持续监控市场动态,灵活调整投资策略,降低投资风险。

- 与银行保持良好的合作关系,获取必要的信贷支持。

培训学校设备采购常用表格-各部门设备预算、决算表

培训学校设备采购常用表格-各部门设备

预算、决算表

目标:

本文档的目标是提供一份培训学校设备采购的常用表格,包括各部门的设备预算和决算表格,以便管理者和财务人员能够有效地进行设备采购的预算和决算工作。

表格内容:

1. 部门设备预算表格:

- 列出各部门的设备需求

- 列出设备的数量和规格

- 列出每个设备的预计价格

- 列出每个设备的总预算

- 列出部门负责人的签字栏

2. 部门设备决算表格:

- 列出各部门已购买的设备

- 列出设备的实际价格

- 列出设备的购买日期

- 列出设备是否已交付

- 列出设备的决算金额

- 列出部门负责人的签字栏

使用建议:

1. 部门设备预算表格可由各部门负责人填写,填写时应详细描述每个设备的需求和预计价格,确保预算的准确性和可行性。

2. 部门设备决算表格应及时更新,记录每个设备的实际购买价格和交付情况,以便进行设备决算。

3. 管理者和财务人员可以根据这些表格对设备采购进行分析和决策,确保设备采购的合理性和经济性。

注意事项:

1. 在填写表格时,应遵循公司或学校的相关规定和流程。

2. 表格应妥善保存,并根据需要进行归档,以备审计或查询使用。

以上是培训学校设备采购常用表格-各部门设备预算、决算表的内容,希望对您有所帮助。

部门财务预算表模板

部门财务预算表模板

以下是一个简单的部门财务预算表模板,您可以根据需要进行修改和扩展。

部门财务预算表

项目预算金额实际金额差异

:--: :--: :--: :--:

销售收入

销售成本

毛利

运营费用

工资和福利

租金和物业费

其他运营费用

总运营费用

净利润

说明:

1. 销售收入:预计通过销售产品或服务获得的收入。

2. 销售成本:与销售收入相关的直接成本,如产品成本、运输费用等。

3. 毛利:销售收入减去销售成本后的金额。

4. 运营费用:维持部门运营所需的所有费用,包括工资和福利、租金和物业费以及其他运营费用。

5. 工资和福利:支付给员工的工资和福利。

6. 租金和物业费:租赁或拥有办公室、仓库等物业所需支付的费用。

7. 其他运营费用:其他与部门运营相关的费用,如水电费、通讯费等。

8. 总运营费用:所有运营费用之和。

9. 净利润:毛利减去总运营费用后的金额,表示部门的盈利能力。

学校收入支出决算总表

使用非财政拨款结余

28

结余分配

85

—

—

年初结转和结余

29

年末结转和结余

86பைடு நூலகம்

30

87

总计

31

128,697,558.86

128,697,558.86

128,697,558.86

总计

88

128,697,558.86

128,697,558.86

128,697,558.86

63

七、附属单位上缴收入

7

七、文化旅游体育与传媒支出

38

四、经营支出

64

八、其他收入

8

10,000.00

10,000.00

10,000.00

八、社会保障和就业支出

39

10,017,156.24

10,017,156.24

10,017,156.24

五、对附属单位补助支出

65

9

九、卫生健康支出

40

66

10

10,000.00

10,000.00

80

24

二十四、债务还本支出

55

81

25

二十五、债务付息支出

56

82

26

二十六、抗疫特别国债安排的支出

57

83

本年收入合计

27

128,697,558.86

128,697,558.86

128,697,558.86

本年支出合计

84

128,697,558.86

128,697,558.86

学校收入支出决算总表

收入支出决算总表

财决01表