股指期货交易飞马快速交易平台

飞马交易终端使用说明

飞马交易终端使用说明目录飞马交易终端使用说明 (1)1 产品概述 (2)2 功能说明 (2)2.1 安装与运行 (2)2.2 更新 (3)2.3 登录 (3)2.4 主界面 (4)2.4.1 行情报价 (5)2.4.2 期货交易 (7)2.4.3 用户自定义界面 (7)3 组件说明 (8)3.1 资金 (8)3.2 合约 (9)3.2.1 自选合约 (9)3.3 订单 (10)3.3.1 今日订单 (10)3.3.2 今日成交 (10)3.3.3 条件单 (11)3.3.4 止盈止损 (12)3.4 持仓 (15)3.5 下单板 (16)3.5.1 下单板 (16)3.5.2 下单板2 (17)3.5.3 独立下单板 (17)3.6 消息 (18)3.7 锁屏 (18)3.8 设置 (19)1产品概述飞马交易终端是飞马平台的官方交易终端,同为中金所技术公司研发。

依托飞马快速交易平台为用户提供交易所行情,进行交易下单、订单管理、持仓管理、账户资金管理等功能的专业交易软件。

2功能说明2.1安装与运行1、飞马交易终端是绿色安全软件,下载安装包后,点击安装包根据提示完成安装,点击桌面即可运行。

2、运行基本条件如下:支持系统:WinXP SP3/WIN7/WIN8及以上运行环境:.Net Framework 4.0最低配置:双核CPU/128MB显存/2G内存2.2更新再次打开本软件时,若有更新,会跳出以上更新界面,根据提示进行更新。

2.3登录注:所有用户名信息保存在本地,更换电脑后需重新输入信息。

功能:1、登录运行飞马交易终端后,出现登录界面,输入用户名、密码、服务器登录。

2、用户风险须知使用软件前,请仔细阅读用户风险须知,同意后方可进入使用软件。

3、服务器管理如果服务器展示列表中没有合适的服务器,可点击“添加服务器”按钮进入服务器的管理界面进行添加、修改和删除操作。

4、记住账号密码客户端启动时会获取最近登录帐号和密码,鼠标点击用户名输入框时会弹出一个下拉框,显示最近登录的三个用户名,可以从下拉列表中选取账户进行登录2.4主界面功能:1、主界面主界面整合显示了软件的各个页面,包括行情报价、期货交易和自定义模块等,默认登录后主界面显示期货交易页面。

飞马杯培训-交易终端开发知识讲解

历史期现基差 IF当月合约/沪深300指数基差

200 150 100 50 0 ‐50 ‐100

八仙过海——套利方法面面观

现货模拟

沪深300指数 ETF基金 沪深300 300ETF 50ETF 指数基金

500ETF

成分股组合

完全复制 抽样复制

现货模拟效果评价 跟踪 误差 现货模拟 效果评价

相关 性

基本交易终端的实现——出错信息 OnRspXXX一般都可能回调出错信息 MD SPI

OnRspUserLogin OnRspErr

TD SPI

OnRspUserLogin OnRspOrderInsert, OnRspOrderAction OnErrRtnOrderInsert, OnErrRtnOrderAction OnRspErr

基本交易终端的实现 订单管理

TD API:

ReqOrderInsert

BrokerID, InvesterID/UserID UserOrderLocalID ExchangeID, InstrumentID OrderPriceType, Direction, OffsetFlag, LimitPrice, Volume

一、交易终端的基本功能

交易终端的基本功能 基本交易逻辑

交易终端的基本功能 基本功能

行情揭示 交易指令管理

下单 撤单

账户信息查询

资金 持仓 历史记录

交易终端的基本功能——常见交易软件的界面

二、基本交易终端的实现

基本交易终端的实现 连接服务器

TD/MD API: RegisterFront

上海市金融信息技术研究重点实验室

程序化交易终端 开发与实现

002210飞马国际2023年三季度现金流量报告

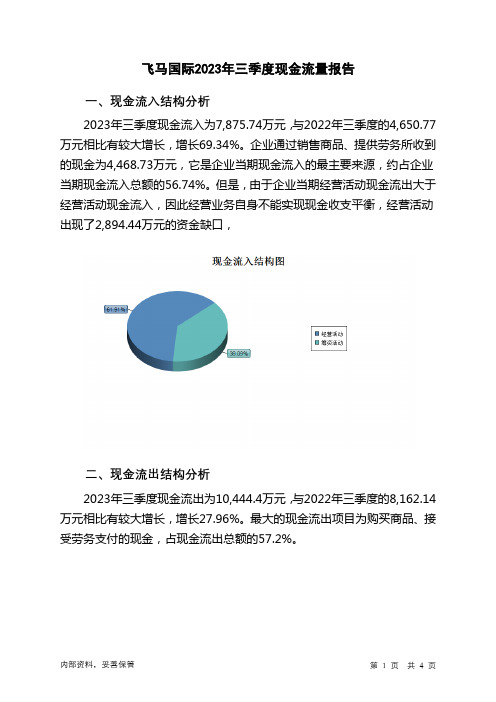

飞马国际2023年三季度现金流量报告一、现金流入结构分析2023年三季度现金流入为7,875.74万元,与2022年三季度的4,650.77万元相比有较大增长,增长69.34%。

企业通过销售商品、提供劳务所收到的现金为4,468.73万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的56.74%。

但是,由于企业当期经营活动现金流出大于经营活动现金流入,因此经营业务自身不能实现现金收支平衡,经营活动出现了2,894.44万元的资金缺口,二、现金流出结构分析2023年三季度现金流出为10,444.4万元,与2022年三季度的8,162.14万元相比有较大增长,增长27.96%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的57.2%。

三、现金流动的稳定性分析2023年三季度,营业收到的现金有所增加,经营活动现金流入的稳定性有所增强。

2023年三季度,工资性支出有所减少,企业现金流出的刚性有所下降。

2023年三季度,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;收到其他与筹资活动有关的现金;收到的税费返还;收到其他与经营活动有关的现金。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;构建固定资产、无形资产和其他长期资产支付的现金;支付给职工以及为职工支付的现金;支付的其他与经营活动有关的现金。

四、现金流动的协调性评价2023年三季度飞马国际投资活动需要资金1,971.96万元;经营活动需要资金2,894.44万元。

企业经营活动和投资活动均需要投入资金。

导致当年企业的现金流量净额为-2,541.26万元。

2023年三季度飞马国际筹资活动产生的现金流量净额为2,297.75万元。

五、现金流量的变化2023年三季度现金及现金等价物净增加额为负2,541.26万元,与2022年三季度负3,437.28万元相比现金净亏空有较大幅度减少,减少26.07%。

快期交易系统的操作与应用

系统使用技巧与经验分享

熟悉交易系统

掌握快期交易系统的基 本操作和功能,提高使 用效率。

数据分析和预测

利用历史数据和技术指 标进行市场分析和预测。

定期复盘与总结

定期回顾交易记录,总 结经验教训,不断优化 交易策略。

THANKS

感谢观看

长线交易策略

价值投资

深入研究商品基本面,包括供求关系、生产成本、行业前景等, 寻找被低估的商品进行长期持有。

季节性周期分析

根据商品市场的季节性周期规律,在预期的旺季前买入,淡季前卖 出,实现长期收益。

宏观经济分析

结合宏观经济形势和政策变化,分析商品价格长期趋势,制定长线 投资计划。

套利交易策略

跨市场套利

交易品种

快期交易系统提供多种商品期货交易,如股指、金属、能源 等。

杠杆选择

根据个人风险承受能力和资金规模,选择合适的杠杆比例, 以放大交易规模。

下单方式与执行

下单方式

支持市价单、限价单和止损单等多种下单方式,满足不同交易需求。

执行

系统根据市场行情自动匹配买卖双方,完成交易订单的执行。

平仓与结算

平仓

指标分析可以帮助交易者判断市场的超买超卖情况、趋势的 强度和交易信号。例如,当MACD线上穿DIF线时,通常是一 个买入的信号;当MACD线下穿DIF线时,通常是一个卖出的 信号。

形态分析

形态分析是通过观察价格在图表上的走势,识别出特定的形态,如头肩顶、头肩底等,从而判断市 场的走势和交易信号。

形态分析是一种较为可靠的技术分析方法,但需要交易者具备一定的经验和技能。例如,当市场形成 头肩底形态时,通常是一个买入的信号;当市场形成头肩顶形态时,通常是一个卖出的信号。

飞马API常见问题手册

飞马API常见问题解答手册2014年7月21日目录0 引言 (1)1 登录类问题 (1)2 环境类问题 (2)3 查询类问题 (4)3.1 查询合约 (4)3.2 查询持仓 (5)3.3 查询合规参数 (6)3.4 查询资金费率 (7)4 下单类问题 (8)4.1 报单操作 (8)4.2 撤单操作 (14)4.3 报价询价 (15)5 行情类问题 (16)6 参数类问题 (17)7 管理端问题(仿真) (19)7.1 文件导入问题 (19)7.2 参数设置问题 (20)0引言本文档主要面向飞马的使用用户,总结归纳了在仿真以及互联网环境中,测试时遇到的API以及管理端的相关问题,问题原因以及解决方法。

本文档主要来源于飞马技术交流群中的问题记录。

如有错漏,欢迎各位指正!1登录类问题1问:飞马是否支持多点登陆?答:飞马的User不可以重复登陆,即一个User只能在一处登陆。

但是飞马可以将多个User对应到同一个Investor上,模拟多点登陆。

2问:输入正确的用户名/密码,系统仍旧提示用户名密码错误?答: 登录时除用户名密码是否正确外,飞马还检查了brokerid是否正确,请与期货公司核对是否填写了正确的brokerid信息。

大仿真环境请核对席位和密码是否正确。

3问:登陆时OnFrontConnected和OnFrontDisonnected重复调用,前置连接上又断开,是什么问题?答:如果仅仅只有这两个回调函数,没有收到OnRspUserLogin,说明没有连接上前置。

这种情况要么是网络问题,IP或者端口配置有误;要么是飞马前置没有打开,请联系系统运维人员解决。

4问:用户刚登录上马上断开,是什么问题?答:飞马的UserID不能多点登录,若在多个地方登陆会出现互踢的现象,表现为刚登陆上就断开。

客户反映行情不动,也可能是该用户在其他地点登录的原因。

5问:登录时报错,用户重复登录,是什么问题?答:用户没有登出,直接关闭程序后马上进行登录,可能会出现该错误。

飞马交易终端使用说明

飞马交易终端使用说明目录飞马交易终端使用说明 (1)1 产品概述 (2)2 功能说明 (2)2.1 安装与运行 (2)2.2 更新 (3)2.3 登录 (3)2.4 主界面 (4)2.4.1 行情报价 (5)2.4.2 期货交易 (7)2.4.3 用户自定义界面 (7)3 组件说明 (8)3.1 资金 (8)3.2 合约 (9)3.2.1 自选合约 (9)3.3 订单 (10)3.3.1 今日订单 (10)3.3.2 今日成交 (10)3.3.3 条件单 (11)3.3.4 止盈止损 (12)3.4 持仓 (15)3.5 下单板 (16)3.5.1 下单板 (16)3.5.2 下单板2 (17)3.5.3 独立下单板 (17)3.6 消息 (18)3.7 锁屏 (18)3.8 设置 (19)1产品概述飞马交易终端是飞马平台的官方交易终端,同为中金所技术公司研发。

依托飞马快速交易平台为用户提供交易所行情,进行交易下单、订单管理、持仓管理、账户资金管理等功能的专业交易软件。

2功能说明2.1安装与运行1、飞马交易终端是绿色安全软件,下载安装包后,点击安装包根据提示完成安装,点击桌面即可运行。

2、运行基本条件如下:支持系统:WinXP SP3/WIN7/WIN8及以上运行环境:.Net Framework 4.0最低配置:双核CPU/128MB显存/2G内存2.2更新再次打开本软件时,若有更新,会跳出以上更新界面,根据提示进行更新。

2.3登录注:所有用户名信息保存在本地,更换电脑后需重新输入信息。

功能:1、登录运行飞马交易终端后,出现登录界面,输入用户名、密码、服务器登录。

2、用户风险须知使用软件前,请仔细阅读用户风险须知,同意后方可进入使用软件。

3、服务器管理如果服务器展示列表中没有合适的服务器,可点击“添加服务器”按钮进入服务器的管理界面进行添加、修改和删除操作。

4、记住账号密码客户端启动时会获取最近登录帐号和密码,鼠标点击用户名输入框时会弹出一个下拉框,显示最近登录的三个用户名,可以从下拉列表中选取账户进行登录2.4主界面功能:1、主界面主界面整合显示了软件的各个页面,包括行情报价、期货交易和自定义模块等,默认登录后主界面显示期货交易页面。

飞马杯培训-飞马API讲解

飞马(FEMAS )API 培训2014年6月(Financial Easy Marketing Access Service,金融易联平台)-2-主要内容1、飞马你是什么鬼2、API 又是什么鬼3、一起来看API4、不得不说的开发4、我与飞马的二三事飞马简介-官方定义飞马平台是以期货、现货为主要交易对象的快速交易通道,为专业程序化投资者、机构投资者提供快速交易通道和高速行情服务。

飞马平台部署在具有最佳网络环境的中金所托管机房,由交易所级专业运维团队提供运维支持。

飞马平台为投资者提供超低延时,同时可为期货公司解决这部分客户的风险管理问题。

-3-会员风控终端:由会员单位使用的客户端,可管理客户基本资料、盘中实时数据上场、风控参数设置等。

交易服务:客户连接交易撮合系统的交易通道,处理报单、撤单等请求,并将从交易所端返回的应答和回报返回给客户。

延时项名延时时间(微秒)交易系统内部延时746飞马服务器到交易前置网络延时109飞马程序内部处理时间43.7数讯到飞马服务器网络延时690其他(api内部处理延时等)55用户报单总延时1643.7飞马平台内部延时(双程)在50微秒左右,为行业最高水平-5--6--7-主要内容1、飞马你是什么鬼2、API 又是什么鬼3、一起来看API4、不得不说的开发4、我与飞马的二三事-8-API 简介-API 定义API 是一些预先定义的函数,目的是提供应用程序与开发人员基于某软件或硬件得以访问一组例程的能力,而又无需访问源码,或理解内部工作机制的细节.文件名版本文件描述USTPFtdcUserApiDataType.h V1.23/V1.01定义数据类型USTPFtdcUserApiStruct.h V1.23/V1.01业务相关数据结构USTPFtdcTraderApi.h V1.23/V1.01交易接口头文件USTPFtdcMduserApi.h V1.23/V1.01行情接口头文件USTPtraderapi.lib V1.23/V1.01交易导入库文件USTPtraderapi.dll V1.23/V1.01交易动态链接库USTPmduserapi.lib V1.23/V1.01行情导入库文件USTPmduserapi.dll V1.23/V1.01行情动态链接库libUSTPtraderapi.so V1.23/V1.01Linux 动态库libUSTPmduserapi.soV1.23/V1.01Linux 动态库API简介-通讯模式⏹对话通讯模式:由客户端主动发起的通讯请求。

飞马平台 MdUserAPI_V1.03说明文档

版权所有©上海金融期货信息技术有限公司

第 1 页,共 25 页

上海金融期货信息技术有限公司技术文档 会员系统

4.1.1 OnFrontConnected 方法 ..................................................................................1

4.1.2 OnFrontDisconnected 方法..............................................................................1

4.2.11 SubMarketData 方法 ........................................................................rketData 方法..................................................................................12

4.2.5 GetTradingDay 方法.........................................................................................9

4.2.6 RegisterSpi 方法 ..............................................................................................9

版权所有©上海金融期货信息技术有限公司

第 1 页,共 25 页

上海金融期货信息技术有限公司技术文档