高效快速记忆会计科目方法

会计科目背诵技巧

会计科目背诵技巧会计科目是会计核算的基础,掌握好会计科目的背诵技巧对于学习和理解会计知识至关重要。

下面将介绍一些有效的会计科目背诵技巧:1.制定学习计划:首先,明确需要学习的会计科目范围,将科目按照性质、类别、逻辑关系等进行分类。

其次,根据自己的学习能力和时间安排,制定一个合理的学习计划,合理分配每天的学习时间。

2.理解科目名称与科目内容的关系:会计科目的名称通常与科目的内容相关,理解科目名称与科目内容的关系可以帮助记忆科目。

例如,应收账款表示应该收取的款项,应付账款表示应该支付的款项。

3.科目对应的借贷关系:掌握每个会计科目的借贷关系,即科目的借方和贷方。

借贷关系是会计核算的基础,记忆科目借贷关系可以帮助记忆科目的设定。

4.制作科目表格:按照分类和借贷关系,制作科目表格。

将每个科目及其借贷关系写在相应的表格内,方便查阅和记忆。

5.制作记忆卡片:将每个会计科目写在一张卡片上,卡片的一边写上科目名称,另一边写上科目的内容和借贷关系。

每天拿出卡片重复记忆,加深记忆效果。

6.制作科目关系图:将科目按照层级关系绘制成图表,用不同的颜色标示借贷关系。

通过观察图表,帮助理解和记忆科目的关系,加深对科目的印象。

7.制定记忆规则:对于特定的科目,可以制定一些记忆规则,例如,当资产增加时,借方记账;负债增加时,贷方记账。

制定记忆规则可以帮助记忆和应用科目。

8.制作练习题:对于比较难记忆的科目,可以制作相应的练习题,在记忆的同时加深对科目的理解和应用。

9.多角度学习科目:通过查阅教材、参考书、网上课程等多种渠道学习科目,不仅可以加深对科目的理解,还能够形成完整的知识体系,提高记忆效果。

10.多实例运用科目:通过实际案例和实际操作,多次运用会计科目,加深对科目的理解和记忆。

可以通过做题、模拟公司账务等方式进行实践演练。

总之,学习会计科目需要一定的时间和耐心,通过合理的学习计划和有效的记忆技巧,可以更好地掌握会计科目的内容和应用。

会计科目快速记忆法

会计科目快速记忆法一、会计科目快速记忆法之趣味联想咱们学会计的宝子们,是不是觉得会计科目超级难记呀?我有个超有趣的办法哦。

咱们可以把会计科目想象成一个个有故事的小角色。

比如说“库存现金”,就把它想象成你口袋里随时能拿出来花的零花钱,这样一联想,是不是就好记多啦?二、口诀记忆法还有口诀这个神奇的东西呢。

就像“资产类,借增贷减;负债类,借减贷增”,把这个口诀背得滚瓜烂熟,在做会计分录的时候就不会晕头转向啦。

这就好比是游戏里的通关秘籍,掌握了就能轻松过关哦。

三、分类记忆法1. 把会计科目按照资产、负债、所有者权益、成本、损益这些大的类别分开来记。

资产类的会计科目,像固定资产啊,就是那些公司里实实在在存在的大件东西,房子、车子啥的。

负债类的呢,像应付账款,就是欠别人的钱,一想到这个就知道它是负债类的啦。

所有者权益类的,像实收资本,就是股东投到公司里的钱,是属于股东的权益部分。

2. 再细分每个大类里面的小科目。

在资产类里,流动资产和非流动资产又有不同的小科目。

流动资产里的应收账款,就是别人欠公司的钱还没还呢,而且很快就能收回来的那种。

非流动资产里的长期股权投资,就是公司对其他企业进行的长期投资,这是一种比较长期稳定的资产形式。

四、场景记忆法咱们可以创造一些场景来记忆会计科目。

比如说,公司在采购原材料的时候,就会涉及到原材料这个会计科目,同时如果是赊购的话,就会有应付账款这个负债科目。

想象一下采购部门和供应商谈价格、签合同、约定付款方式的场景,这样会计科目就和实际场景联系起来了,记忆也就更深刻了。

五、对比记忆法有些会计科目是很容易混淆的,这时候对比记忆就很有用啦。

1. 应收账款和预收账款。

应收账款是别人欠我们的钱,而预收账款是我们预先收到别人的钱,一个是“应收”,一个是“预收”,正好相反呢。

2. 应付账款和预付账款也是类似的情况。

应付账款是我们欠别人的钱,预付账款是我们预先付给别人的钱。

通过这些有趣又接地气的方法,会计科目是不是就没有那么难记了呢?宝子们加油呀,我们一定能把会计科目都牢牢记住的!。

初级会计科目表背诵诀窍

初级会计科目表背诵诀窍

1. 分类记忆法:将会计科目表按照分类进行记忆,例如资产类、负债类、所有者权

益类、成本类、损益类等。

利用每个类别的特点来帮助记忆。

2. 关联记忆法:将相互关联的科目进行记忆,例如“应收账款”和“应付账款”、“流动资产”和“流动负债”,这些科目之间有一定的联系可以辅助记忆。

3. 目录法:将会计科目制作成一个有序的目录,按照一定的顺序进行背诵,例如先

记忆资产类科目,然后再记忆负债、所有者权益等。

4. 制作关键词:将每个会计科目都制作一个简单的关键词或词组,可以是与该科目

相关的特点或特征词,通过与关键词的关联,可以加深对会计科目的记忆。

5. 制定背诵计划:制定一个合理的背诵计划,每天坚持背诵一定数量的科目,可以

分阶段进行,每阶段掌握一定数量的科目,逐渐增加难度。

6. 多种方式记忆:除了口头背诵外,可以通过写出科目、制作科目卡片、使用记忆

软件等多种方式来辅助记忆。

7. 多次巩固记忆:经常复习已经学过的科目,巩固记忆,可以通过周期性的回顾来

提高记忆的持久性和准确性。

8. 理解背诵:背诵不仅仅是单纯的机械记忆,更要理解每个会计科目的涵义和作用,从而更好地记忆和运用。

以上是初级会计科目表背诵的一些诀窍,希望对你有所帮助!。

2024初级会计速记口诀

2024初级会计速记口诀

1. 借贷记账口诀:

“借贷必相等,资产负债平衡”。

这句口诀强调了会计中借贷记账的基本原则,即每一笔交易

都需要在借方和贷方同时有相等的金额,以保持资产和负债的平衡。

2. 资产负债口诀:

“资产=负债+所有者权益”。

这个口诀强调了资产负债表的基本公式,即公司的资产等于

其负债加上所有者权益,帮助记忆资产负债表的结构和内容。

3. 收入费用口诀:

“费用借,收入贷,损益表不用愁”。

这个口诀指出了在损益表中,费用记在借方,收入记在贷方

的记账规则,帮助记忆损益表的记账方法。

4. 会计等式口诀:

“资产增加借方记,负债权益借方减”。

这个口诀强调了会计等式中资产、负债和所有者权益的增减

对记账的影响,帮助理解会计等式的平衡原理。

以上是一些2024初级会计速记口诀的示例,希望对你有所帮助。

记住,口诀只是辅助记忆的工具,理解概念和原理才是学习会计最

重要的。

会计科目快速记忆方法

会计科目快速记忆方法会计科目是会计核算的基础,对于初学者来说,记忆会计科目可能是一项挑战。

然而,通过一些简单的方法和技巧,我们可以快速地记住会计科目。

本文将介绍一些快速记忆会计科目的方法。

一、分类记忆法会计科目可以根据其性质和功能进行分类。

常见的分类包括资产类、负债类、所有者权益类、成本类、损益类等。

通过对科目进行分类,可以帮助我们更好地理解和记忆科目。

例如,资产类包括现金、应收账款、固定资产等科目;负债类包括应付账款、长期负债等科目。

将科目按照分类整理,可以形成一个清晰的科目分类表,方便记忆和查找。

二、助记词法助记词是一个简单的词或短语,可以帮助我们记忆特定的科目。

通过给每个科目分配一个与其相关的助记词,可以帮助我们更容易地记住这些科目。

例如,对于现金科目,我们可以选择助记词“钱”;对于应收账款科目,我们可以选择助记词“欠款”。

将助记词与科目关联起来,可以通过回忆助记词来记忆科目。

三、关联记忆法人脑对于事物之间的关联性有很强的记忆能力。

通过将科目与我们熟悉的事物进行关联,可以帮助我们更容易地记住这些科目。

例如,将资产类科目与我们日常生活中的物品进行关联,如现金与钱包、固定资产与房屋等。

通过将科目与我们熟悉的事物进行关联,可以加深记忆并提高记忆效果。

四、故事情节法故事情节法是通过将科目编织成一个故事来帮助记忆。

通过将科目按照一定的顺序和逻辑编排成一个故事,可以帮助我们记忆这些科目。

例如,对于资产类科目,可以编写一个关于资产的故事,通过故事中的情节和事件来帮助我们记忆相关科目。

故事情节法可以使记忆过程更加有趣和生动,提高记忆效果。

五、重复记忆法重复记忆法是最常见的记忆方法之一。

通过反复复习和记忆,可以帮助我们牢记会计科目。

可以将科目写下来,并反复朗读和默写,直到能够熟记为止。

此外,还可以利用闲暇时间进行记忆,比如在乘坐公交车或排队等待时,默写科目。

通过反复的记忆和复习,可以提高记忆效果。

六、联想记忆法联想记忆法是通过将科目与我们已有的记忆进行联系,帮助我们记忆科目。

会计科目快速记忆方法

会计科目快速记忆方法会计科目是会计核算的基础,记忆会计科目是学习会计的第一步,也是非常重要的一步。

但是,对于初学者来说,会计科目的记忆可能比较困难。

下面我将介绍一些快速记忆会计科目的方法,帮助大家更好地掌握这些重要的概念。

一、分类记忆法会计科目可以根据其性质和用途进行分类,比如资产、负债、所有者权益、成本、收入和费用等。

我们可以将这些分类作为记忆的框架,有针对性地记忆不同类别的科目。

比如,资产类科目包括现金、应收账款、存货等;负债类科目包括应付账款、预收款项等。

通过分类记忆法,可以将众多的会计科目分门别类,从而更容易记忆。

二、关联记忆法有些会计科目之间存在一定的关联性,我们可以通过这种关联性来记忆科目。

比如,应收账款和应付账款是相互关联的,我们可以将这两个科目放在一起记忆,这样可以更好地理解和记忆它们。

又如,预付账款和预收款项也是相互关联的,我们可以将这两个科目放在一起记忆。

通过关联记忆法,可以有效地记忆会计科目,同时也有助于理解它们之间的关系。

三、字母记忆法有些会计科目的名称比较长,记忆起来比较困难。

这时候,我们可以利用科目名称中的首字母来记忆科目。

比如,固定资产科目中包括房屋、设备、机器等,我们可以通过记忆F、S、J来快速记忆这些科目。

又如,负债类科目中包括应付账款、应付工资等,我们可以通过记忆Y、F来快速记忆这些科目。

通过字母记忆法,可以把复杂的科目名称简化,更容易记忆。

四、数字记忆法有些会计科目的名称中包含了一些数字,我们可以通过记忆这些数字来快速记忆科目。

比如,应收账款科目中的"应收"可以记忆为应收货款,其中的"货款"可以记忆为10000,这样就可以通过记忆10000来快速记忆这个科目。

又如,应付账款科目中的"应付"可以记忆为应付工资,其中的"工资"可以记忆为20000,这样就可以通过记忆20000来快速记忆这个科目。

(完整版)会计科目记忆方法

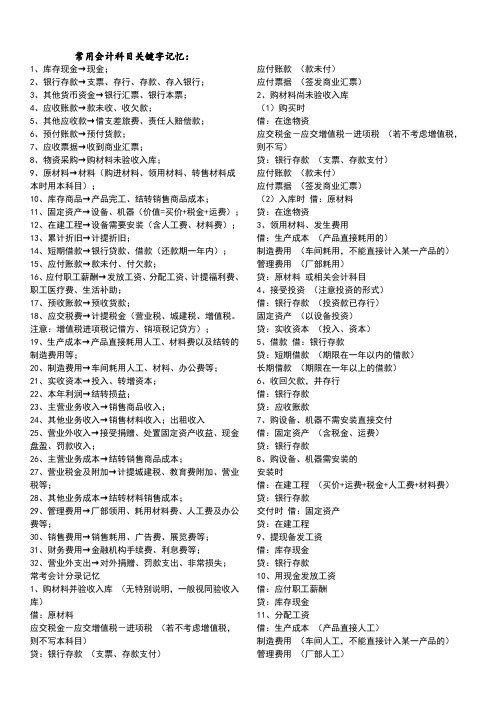

常用会计科目关键字记忆:1、库存现金→现金;2、银行存款→支票、存行、存款、存入银行;3、其他货币资金→银行汇票、银行本票;4、应收账款→款未收、收欠款;5、其他应收款→借支差旅费、责任人赔偿款;6、预付账款→预付货款;7、应收票据→收到商业汇票;8、物资采购→购材料未验收入库;9、原材料→材料(购进材料、领用材料、转售材料成本时用本科目);10、库存商品→产品完工、结转销售商品成本;11、固定资产→设备、机器(价值=买价+税金+运费);12、在建工程→设备需要安装(含人工费、材料费);13、累计折旧→计提折旧;14、短期借款→银行贷款、借款(还款期一年内);15、应付账款→款未付、付欠款;16、应付职工薪酬→发放工资、分配工资、计提福利费、职工医疗费、生活补助;17、预收账款→预收货款;18、应交税费→计提税金(营业税、城建税、增值税。

注意:增值税进项税记借方、销项税记贷方);19、生产成本→产品直接耗用人工、材料费以及结转的制造费用等;20、制造费用→车间耗用人工、材料、办公费等;21、实收资本→投入、转增资本;22、本年利润→结转损益;23、主营业务收入→销售商品收入;24、其他业务收入→销售材料收入;出租收入25、营业外收入→接受捐赠、处置固定资产收益、现金盘盈、罚款收入;26、主营业务成本→结转销售商品成本;27、营业税金及附加→计提城建税、教育费附加、营业税等;28、其他业务成本→结转材料销售成本;29、管理费用→厂部领用、耗用材料费、人工费及办公费等;30、销售费用→销售耗用、广告费、展览费等;31、财务费用→金融机构手续费、利息费等;32、营业外支出→对外捐赠、罚款支出、非常损失;常考会计分录记忆1、购材料并验收入库(无特别说明,一般视同验收入库)借:原材料应交税金-应交增值税-进项税(若不考虑增值税,则不写本科目)应付账款(款未付)应付票据(签发商业汇票)2、购材料尚未验收入库(1)购买时借:在途物资应交税金-应交增值税-进项税(若不考虑增值税,则不写)贷:银行存款(支票、存款支付)应付账款(款未付)应付票据(签发商业汇票)(2)入库时借:原材料贷:在途物资3、领用材料、发生费用借:生产成本(产品直接耗用的)制造费用(车间耗用,不能直接计入某一产品的)管理费用(厂部耗用)贷:原材料或相关会计科目4、接受投资(注意投资的形式)借:银行存款(投资款已存行)固定资产(以设备投资)贷:实收资本(投入、资本)5、借款借:银行存款贷:短期借款(期限在一年以内的借款)长期借款(期限在一年以上的借款)6、收回欠款,并存行借:银行存款贷:应收账款7、购设备、机器不需安装直接交付借:固定资产(含税金、运费)贷:银行存款8、购设备、机器需安装的安装时借:在建工程(买价+运费+税金+人工费+材料费)贷:银行存款交付时借:固定资产贷:在建工程9、提现备发工资借:库存现金贷:银行存款10、用现金发放工资借:应付职工薪酬贷:库存现金11、分配工资借:生产成本(产品直接人工)制造费用(车间人工,不能直接计入某一产品的)贷:应付职工薪酬12、发放困难补助、职工医药费等福利借:应付职工薪酬贷:库存现金(现金支付)银行存款(支票、存款支付)13、结转制造费用(注意制造费用分配比率的计算)借:生产成本贷:制造费用14、生产产品完工并验收入库借:库存商品贷:生产成本15、销售商品(注意存款收否及是否考虑增值税)借:银行存款(款已存行)应收账款(款未收,货款和代垫运费等)应收票据(收到商业汇票)贷:主营业务收入(销售商品款)应交税费-应交增值税-销项税(不考虑税的不作本科目)注意:一般情况下都不考虑税金问题。

初级职称会计科目口诀记忆方法

初级职称会计科目口诀记忆方法一、科目分类记忆法:记忆科目时可以根据其性质和分类进行记忆,将科目划分为以下几类:1.资产类:现金、银行存款、应收账款、预付账款、存货、固定资产等。

2.负债类:应付账款、预收账款、长期负债等。

3.共同类:本金、收益、成本等。

4.权益类:所有者权益、利润分配等。

5.费用利益类:管理费用、销售费用、财务费用、投资收益等。

二、科目名称首字母记忆法:通过记忆科目名称的首字母,可以借助聪明才智和幽默诙谐的联想,将科目名称记住。

例如:现金、银行存款、应收账款、预付账款、存货等科目名称的首字母缩写:幸运星跑约存互。

转化为简单的串联句子:“幸运的星星跑来约存档到互联网上。

”三、科目关系记忆法:通过记忆科目的上下级、应收与应付、现金与银行存款之间的关系,以及科目之间的记账规则,来帮助记忆。

例如:固定资产与累计折旧科目之间的关系可以记成:资产有家有存款。

预付账款与应收账款之间的关系可以记成:支付出去的钱怎能对方不给账。

四、科目单词的记忆方法:一些科目的名称与英文单词或者拼音有一定的相似性,可以通过对比记忆来帮助记忆。

例如:应收账款(Yingshou Zhuan Kuan)可以记为“英收”;应付账款(Yingfu Zhuan Kuan)可以记为“英复”。

五、科目数量口诀:根据科目的数量进行分组,将数量类似的科目归纳在一起,然后用口诀进行记忆。

例如:1.资产类科目口诀:5个1+2个2+3个3+3个4+4个5+1个6=21个。

2.负债类科目口诀:4个1+2个2+1个3+1个4+1个5=9个。

3.共同类科目口诀:1个1+6个2+3个3+3个4+2个5+1个6=16个。

4.权益类口诀:2个1+4个2+2个3+2个4+2个5+3个6+1个7+1个8=24个。

通过上述的记忆方法和口诀,可以帮助初级职称会计考生记忆科目,提高记忆科目的效率和准确性。

当然,在记忆科目的过程中,还需要结合实际的案例和题目进行练习,加深对科目的理解和记忆。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

高效快速记忆会计科目方法

高效快速记忆会计科目方法一:联想与分类记忆

翻开教材会计科目表里面的会计科目有几十个,虽然已经按照经济业务的内容分成了六大类,但是想要快速记住会计从业资格考试里面常考的科目,还是不容易的,需要进一步细化分类。

例如将资产类又分为货币资金类,其中包括有三个:库存现金、银行存款、其他货币资金。

库存现金就是出纳保管的企业保险柜里面的钱,银行存款就是开户银行里面的钱,而其他货币资金就是存放在其他地方的钱,就先这样通俗去理解,联想记忆。

当然后面还可以分为债权类,固定资产类等等。

二:对比换位思考记忆

有应收及预付的就会有应付及预收的。

这样能记住资产的债权和负债中的相关的债务了。

有经济利益的流入,就有收入收益类;就有经济利益的流出,就有费用支出类,统称叫损益类。

三:画图举例记忆

这种方法适合所有者权益类科目的记忆。

例如有2位股东各出资50万注册了一家公司,那么这家公司的注册资本就是100万,其中2位股东各自持股50%,这就叫实收资本,即占注册资本份额的部分。

几年后公司扩大规模,想增资,于是又有一位新的股东想加入,出资60万增资后的注册资本是150万,那么这样新股东其实投了60万,只是其中50万享有份额,多投了10万,这就是

资本公积。

那公司每年都在盈利赚钱,都分给股东吗?不是。

要交所得税啊,交完税呢?再都分给股东吗?还不是,要留一部分作为企业的风险发展基金,也叫盈余公积。

今年一年赚的钱都叫本年利润,开业至去年年底累计赚的就叫利润分配,简单讲就是历年的利润是利润分配,当年的利润就是本年利润,12月31号这天,本年利润也要成为利润分配,因为第二天就是新的本年利润了。

高效快速记忆会计科目技巧资产

1、库存现,银存款,坏帐准备预付款

库存现金,银行存款,坏帐准备,预付账款

2、四应收,四存货,跌价准备长收款

应收账款,应收股利,应收利息,其他应收款,原材料,库存商品,材料采购,在途物资,存货跌价准备,长期应收款

3、长股权,长待摊,持有到期投资款

长期股权投资,长期待摊费用,持有至到期投资

4、固定资产累折旧,在建工程固清理

固定资产,累计折旧,在建工程,固定资产清理

5、无形资产累摊销,工程物资待处理

无形资产,累计摊销,工程物资,待处理财产损溢

负债

1、短借款,长借款,应交税费预收款

短期借款,长期借款,应交税费,预收账款

2、六个应付不能忘,还有长期应付款

应付账款,应付职工薪酬款,应付利息,应付股利,其他应付款,应付债券,长期应付款

所有者权益

1、十指应不离

实收资本,资本公积,盈余公积,本年利润,利润分配

成本类

1、生产制造劳务

生产成本,制造费用,劳务成本

损益类

1、四收入

主营业务收入,其他业务收入,营业外收入,投资收益

2、四支出

主营业务支出,其他业务支出,营业外支出,营业税金及附加

3、四费用

销售费用,管理费用,财务费用,所得税费用。