委托加工物资的会计核算

【会计实操经验】收到委托加工物资的账务处理

【会计实操经验】收到委托加工物资的账务处理为了反映和监督委托加工物资的增减变动及其结存情况,企业应设置“委托加工物资”科目。

委托加工物资可以采用计划成木或售价进行核算。

委托加工物资的具体账务处理如下:发给外单位加工的物资.按实际成本,借记“委托加工物资”,贷记“原材料”、“库存商品”等科目按计划成本或售价核算的,还应同时结转材料成本差异或商品进销差价,借记“委托加工物资”,贷记“产品成本差异”或“商品进销差价”科,实际成本小于计划成本的差异,做相反的会计分录.支付加工费、运杂费等.借记“委托加工物资”等科目,贷记“银行存款”等科目,需要缴纳消费税的委托加下物资,由受托方代收代缴的消费税,借记“委托加工物资”(收回后用于直接销售的)或“应缴税费-应缴消费税”科目(收回后用于继续加工的),贷记“应付账款”、“银行存款”等科目.加工完成验收入库的物资和剩余的物资.按加工收回物资的实际成本和剩余物资的实际成本,借记“原材料”“库存商品”等科目,贷记“委托加工物资”;采用计划成本或售价核算的,按计划成本或售价,借记“原材料”或“库存商品”科目,按实际成本贷记本科目,实际成本与计划成本或售价之间的差额,借记或贷记“材料成本差异”或贷记“商品进销差价”科目.“委托加工物资”账户结构如下。

“委托加工物资”借方登记的是:领用加工物资的实际成本;支付的加工费用应负担的运杂费、保险费及支付的税金(包括应负担的增值税)。

“委托加工物资”贷方登记的是:加工完成验收入库的物资的实际成本。

“委托加工物资”科目的期末借方余额,反映企业尚未完成委托加工物资的实际成本。

会计是一门很实用的学科,从古至今经历漫长时间的发展,从原来单一的以记账和核账为主要工作,发展到现在衍生出来包括预测、决策、管理等功能。

会计是一门很基础的学科,无论你是企业老板还是投资者,无论你是税务局还是银行,任何涉及到资金决策(有些可能不涉及资金)的部门都至少要懂得些会计知识。

涉及委托加工物资的账务处理方法

本文由梁老师精心编辑整理(营改增后知识点),学知识,抓紧了!

涉及委托加工物资的账务处理方法

委托加工物资是指企业委托外单位加工成新的材料或包装物、低值易耗品等物资。

委托加工物资的成本应当包括加工中实际耗用物资的成本、支付的加工费用及应负担的运杂费、支付的税金等。

下面为大家简要介绍一下委托加工物资的账务处理方法。

⑴本科目核算企业委托外单位加工的各种物资的实际成本。

⑵本科目应按加工合同、受托加工单位以及加工物资的品种等进行明细核算。

⑶委托加工物资的主要账务处理

①发给外单位加工的物资,按实际成本,借记本科目,贷记“原材料”、“库存商品”等科目;按计划成本或售价核算的,还应同时结转材料成本差异或商品进销差价,实际成本大于计划成本的差异,借记本科目,贷记“产品成本差异”或“商品进销差价”科目;实际成本小于计划成本的差异,做相反的会计分录。

②支付加工费、运杂费等,借记本科目等科目,贷记“银行存款”等科目;需要交纳消费税的委托加工物资,由受托方代收代交的消费税,借记本科目(收回后用于直接销售的)或“应交税费——应交消费税”科目(收回后用于继续加工的),贷记“应付账款”、“银行存款”等科目。

③加工完成验收入库的物资和剩余的物资,按加工收回物资的实际成本和剩余物资的实际成本,借记“原材料”、“库存商品”等科目,贷记本科目。

④采用计划成本或售价核算的,按计划成本或售价,借记“原材料”或“库存商品”科目,按实际成本贷记本科目,实际成本与计划成本或售价之间的差额,借记或贷记“材料成本差异”或

1。

委托加工物资账务处理

委托加工物资账务处理1、发出委托加工物资与支付加工费用发给外单位加工的物资,按实际成本,借记“委托加工物资”科目,贷记“原材料”、“库存商品”等科目。

按支付加工费用、应负担的运杂费等,借记“委托加工物资”科目,贷记“银行存款”等科目;需要交纳消费税的委托加工物资,由受托方代收代交的消费税,借记“委托加工物资”科目(收回后用于直接销售的)等科目,贷记“应付账款”、“银行存款”等科目;借记“应交税费-应交消费税”科目(收回后用于继续加工的),贷记“应付账款”、“银行存款”等科目。

【例1】公司2007年3月20日委托北海公司加工包装木箱一批,发出木材的实际成本为150000元。

借:委托加工物资150000贷:原材料——材料150000【例2】承上例公司2007年5月10日支付给大地公司的加工费12000元,专用发票上注明的增值税额为2040元。

借:委托加工物资12000应交税费——应交增值税(进项税额)2040贷:银行存款140402、收回委托加工物资加工完成验收入库的物资和剩余的物资,按加工收回物资的实际成本和剩余物资的实际成本,借记“原材料”、“库存商品”等科目,贷记“委托加工物资”科目。

【例】公司2007年5月16日将委托大地公司加工的包装木箱收回,按实际成本160000元验收入库。

受托加工单位退回一部分木材的实际成本2600元,已验收入库。

退回的木材:借:原材料2600贷:委托加工物资2600加工完成的包装物验收入库:借:周转材料——包装物160000贷:委托加工物资160000一、受托加工的账务处理1.收到受托加工材料物资时:可不作会计处理,但对收到的受托加工物资要在备查簿中进行登记,记录其收到、投入加工等材料增减。

2.将受托的材料发到生产车间加工后,将人工、辅助材料等记:借:生产成本贷:制造费用等3.加工完成入库时,结转本批加工成本借:库存商品—受托加工产品贷:生产成本4.将加工完成的产品交付,并开出发票时:借:应收账款贷:主营业务收入或其他业务收入应交税金——应交增值税(销项税额)应交税金——应交消费税(如果涉及消费税的,要代扣代缴消费税)5. 在备查簿上登记受托加工材料物资收付情况,并结转库存商品:借:营业成本或其他业务成本贷:库存商品——受托加工产品二、委托加工的账务处理1.转材料到加工单位借:委托加工物资贷:原材料2. 计算支付加工费借:委托加工物资应交税费——应交增值税(进项税)应交税费——应交消费税(如果加工收回后用于连续生产)贷:应付账款3.收回加工完成产品借:库存商品贷:委托加工物资(包括材料及加工费)注:①凡属于加工物资收回后直接用于销售的,其所负担的消费税计入加工物资成本。

会计实务:小企业委托加工物资的会计核算

小企业委托加工物资的会计核算

一、本科目核算小企业委托外单位加工的各种材料、商品等物资的实际成本。

二、本科目应按照加工合同、受托加工单位以及加工物资的品种等进行明细核算。

三、委托加工物资的主要。

(一)小企业发给外单位加工的物资,按照实际成本,借记本科目,贷记原材料、库存商品等科目;按照计划成本或售价核算的,还应同时结转材料成本差异或商品进销差价。

(二)支付加工费、运杂费等,借记本科目,贷记存款等科目;需要交纳税的委托加工物资,由受托方代收代缴的消费税,借记本科目(收回后用于直接销售的)或应交税费应交消费税科目(收回后用于继续加工的),贷记应付账款、银行存款等科目。

(三)加工完成验收入库的物资和剩余的物资,按照加工收回物资的实际成本和剩余物资的实际成本,借记原材料、库存商品等科目,贷记本科目。

(四)采用计划成本或售价核算的,按照计划成本或售价,借记原材料或库存商品科目,按照实际成本,贷记本科目,按照实际成本与计划成本或售价之间的差额,借记或贷记材料成本差异或贷记商品进销差价科目。

采用计划成本或售价核算的,也可以采用上月材料成本差异率或商品进销差价率计算分摊本月应分摊的材料成本差异或商品进销差价。

四、本科目期末借方余额,反映小企业委托外单位加工尚未完成物资的实际成本。

课后寄语:会计学是一个细节致命的学科,以前总是觉得只要大概知道意思就可以了,但这样是很难达到学习要求的。

因为它是一门技术很强的课程,主要阐述会计核算的基本业务方法。

诚然,困难不能否认,但只要有了正确的学习方法和积极的学习态度,最后加上勤奋,那样必然会赢来成功的曙光。

天道酬勤嘛!。

企业委托加工物资收回的账务处理

贷:银行存款等 4、支付受托方代收代交的消费税 )收回后以不高于受托方的计税价格直接销售①: ⑵收回后继续加工应税消费品或以高于受托方计税价格出售: 借:应交税费——应交消费税 贷:银行存款 5、收回委托加工物资 借:库存商品 贷:委托加工物资 委托加工物资是什么 委托加工物资是指企业委托外单位加工成新的材料或包装物、低值易耗品等物资。企业委托外单位加工物资的 成本包括加工中实际耗用物资的成本、支付的加工费用及应负担的运杂费、支付的税费等。委托加工物资的成本应 当包括加工中实际耗用物资的成本、支付的加工费用及应负担的运杂 费、支付的税金等。 委托加工物资的内容和成本构成

企业委托加工物资Байду номын сангаас回的账务处理

账务 处理

企业委托加工物资收回的账务处理 企业委托加工物资收回是指收回的余料,就是加工后剩下的东西,所以还是原材料。 根据企业会计制度的规定,发出委外加工物资相关会计处理: 1、发出委托加工物资 借:委托加工物资 贷:原材料 2、支付加工费 3、支付的加工费的增值税进项税额 )小规模纳税人: 借:委托加工物资 贷:银行存款等 (2)一般纳税人: 借:应交税费——应交增值税(进项税额)

委托加工物资是指企业委托外单位加工的各种材料、商品等物资。 企业委托外单位加工物资的成本包括:

⑴加工中实际耗用物资的成本; (2)支付的加工费用及应负担的运杂费等; (3)支付的税费,包括委托加工物资收回后直接出售的应税消费品所应负担的消费税(指属于消费税应税范围的加 工物资)

委托加工会计分录

委托加工会计分录委托加工会计分录:发给外单位加工的物资,按实际成本:借:委托加工物资;贷:原材料,库存商品等,材料成本差异(或借方)。

支付加工费用、应负担的运杂费等:借:委托加工物资,应交税费—应交增值税(进项税额);贷:银行存款等。

委托方在委托加工过程中的会计分录:(1)委托方与受托方签订委托加工合同后,按合同向受托方发出委托加工物资:借:委托加工物资贷:原材料对于发生的运杂费,做如下分录:借:委托加工物资贷:银行存款(2)受托方加工完成时,委托方向受托方支付加工费、消费税等借:委托加工物资应交税费——应交增值税(进)——应交消费税贷:银行存款应付账款(3)运回加工物资过程中支付的运杂费:借:委托加工物资贷:银行存款(4)委托加工物资运抵仓库,办理入库:借:原材料贷:委托加工物资(二)受托方的会计核算流程:(1)收到受托加工的物资材料时,不需做账,不需在账簿中确认,只需要在备查簿中备查登记。

(2)在加工过程中:对于发生的相关费用及人工成本,做如下分录:借:生产成本贷:原材料――辅助材料应付职工薪酬等(3)加工完成后,交付给委托方时,做如下分录:①确认加工劳务收入借:银行存款或应收账款贷:主营业务收入/其他业务收入应交税费――应交增值税(销)――应交消费税②结转加工过程中发生的成本:借:主营业务成本/其他业务成本贷:生产成本③将原来备查登记的受托加工物资注销。

(4)按规定缴纳消费税借:应交税费――应交消费税贷:银行存款核算为了核算和反映企业存入银行或其他金融机构的各种存款,企业会计制度规定,应设置"银行存款"科目,该科目的借方反映企业存款的增加,贷方反映企业存款的减少,期末借方余额,反映企业期末存款的余额。

企业应严格按照制度的规定进行核算和管理,企业将款项存入银行或其他金融机构,借记"银行存款"科目,贷记"现金"等有关科目;提取和支出存款时,借记"现金"等有关科目,贷记"银行存款"科目。

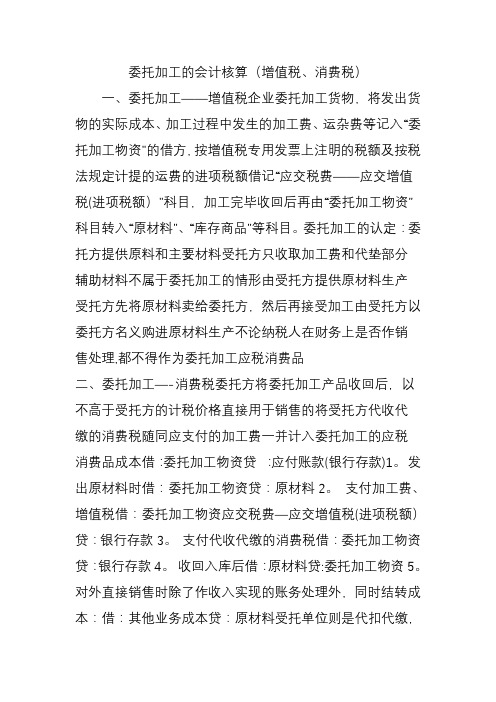

委托加工的会计核算(增值税消费税)

委托加工的会计核算(增值税、消费税)一、委托加工——增值税企业委托加工货物,将发出货物的实际成本、加工过程中发生的加工费、运杂费等记入“委托加工物资"的借方,按增值税专用发票上注明的税额及按税法规定计提的运费的进项税额借记“应交税费——应交增值税(进项税额)"科目,加工完毕收回后再由“委托加工物资”科目转入“原材料”、“库存商品”等科目。

委托加工的认定:委托方提供原料和主要材料受托方只收取加工费和代垫部分辅助材料不属于委托加工的情形由受托方提供原材料生产受托方先将原材料卖给委托方,然后再接受加工由受托方以委托方名义购进原材料生产不论纳税人在财务上是否作销售处理,都不得作为委托加工应税消费品二、委托加工—-消费税委托方将委托加工产品收回后,以不高于受托方的计税价格直接用于销售的将受托方代收代缴的消费税随同应支付的加工费一并计入委托加工的应税消费品成本借:委托加工物资贷:应付账款(银行存款)1。

发出原材料时借:委托加工物资贷:原材料2。

支付加工费、增值税借:委托加工物资应交税费—应交增值税(进项税额)贷:银行存款3。

支付代收代缴的消费税借:委托加工物资贷:银行存款4。

收回入库后借:原材料贷:委托加工物资5。

对外直接销售时除了作收入实现的账务处理外,同时结转成本:借:其他业务成本贷:原材料受托单位则是代扣代缴,会计分录:借:银行存款或应收账款·贷:应交税费——应交消费税委托方将委托加工产品收回后用于连续生产应税消费品或以高于受托方的计税价格出售的受托方代收代缴的消费税记入“应交税费-应交消费税”科目的借方,待最终的应税消费品缴纳消费税时予以抵扣,而不是计入委托加工应税消费品的成本中委托方提货时借:委托加工物资(应支付的加工费)应交税费-应交消费税(受托方代收代缴的消费税)应交税费—应交增值税(加工费支付的进项税额)贷:银行存款加工成最终应税消费品销售时借:营业税金及附加(最终应税消费品应缴纳的消费税)贷:应交税费—应交消费税实际应缴的消费税于缴纳时借:应交税费—应交消费税贷:银行存款某化妆品厂发出材料委托某企业加工一批产品,收回后用于连续生产应税消费品,该批产品加工费10000元,受托方依法代收代缴消费税1579元,增值税1700元.该化妆品厂在提货时正确的涉税会计处理为()A。

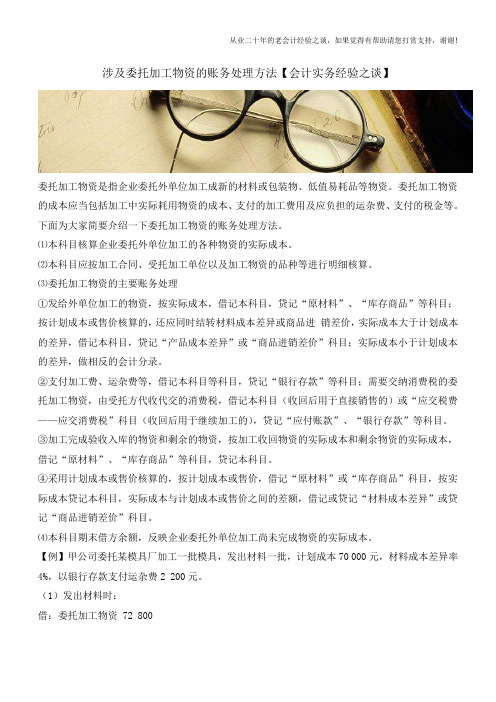

涉及委托加工物资的账务处理方法【会计实务经验之谈】

涉及委托加工物资的账务处理方法【会计实务经验之谈】委托加工物资是指企业委托外单位加工成新的材料或包装物、低值易耗品等物资。

委托加工物资的成本应当包括加工中实际耗用物资的成本、支付的加工费用及应负担的运杂费、支付的税金等。

下面为大家简要介绍一下委托加工物资的账务处理方法。

⑴本科目核算企业委托外单位加工的各种物资的实际成本。

⑵本科目应按加工合同、受托加工单位以及加工物资的品种等进行明细核算。

⑶委托加工物资的主要账务处理①发给外单位加工的物资,按实际成本,借记本科目,贷记“原材料”、“库存商品”等科目;按计划成本或售价核算的,还应同时结转材料成本差异或商品进销差价,实际成本大于计划成本的差异,借记本科目,贷记“产品成本差异”或“商品进销差价”科目;实际成本小于计划成本的差异,做相反的会计分录。

②支付加工费、运杂费等,借记本科目等科目,贷记“银行存款”等科目;需要交纳消费税的委托加工物资,由受托方代收代交的消费税,借记本科目(收回后用于直接销售的)或“应交税费——应交消费税”科目(收回后用于继续加工的),贷记“应付账款”、“银行存款”等科目。

③加工完成验收入库的物资和剩余的物资,按加工收回物资的实际成本和剩余物资的实际成本,借记“原材料”、“库存商品”等科目,贷记本科目。

④采用计划成本或售价核算的,按计划成本或售价,借记“原材料”或“库存商品”科目,按实际成本贷记本科目,实际成本与计划成本或售价之间的差额,借记或贷记“材料成本差异”或贷记“商品进销差价”科目。

⑷本科目期末借方余额,反映企业委托外单位加工尚未完成物资的实际成本。

【例】甲公司委托某模具厂加工一批模具,发出材料一批,计划成本70 000元,材料成本差异率4%,以银行存款支付运杂费2 200元。

(1)发出材料时:借:委托加工物资 72 800贷:原材料 70 000材料成本差异 2 800(2)支付运杂费时:借:委托加工物资 2 200贷:银行存款 2 200(3)甲公司以银行存款支付上述模具的加工费用20 000元:借:委托加工物资 20 000贷:银行存款 20 000小编寄语:不要指望一张证书就能使你走向人生巅峰。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

委托加工物资的会计核算2008-04-09 16:42

(一)发出物资的会计处理

企业根据加工合同的规定,拨付给加工单位加工用原材料时,由供应部门根据加工合同,填制“委托加工物资发料单”,经审核后,由仓库据以发料。

发出物资时,根据发出物资的实际成本借记“委托加工物资”账户,贷记“原材料”账户。

如果采用计划成本法核算,还应结转材料成本差异,贷记“材料成本差异”账户。

[例]某一般纳税企业委托滨江量具厂加工一批量具,发出材料一批,计划成本5000元,材料成本差异率为1%,另以现金支付运费50元。

借:委托加工物资—滨江量具厂5100

贷:原材料5000

材料成本差异—原材料50

现金50

(二)支付加工费及税金

企业除按照加工费标准支付加工费外,还应按加工费的17%计算交纳增值税。

如果按税法规定需要交纳消费税的,还应计算交纳消费税。

[例]委托滨江量具厂加工的量具加工完毕,开出转账支票支付加工费855元,支付增值税145.35元,另以现金支付量具运费45元。

借:委托加工物资—滨江量具厂900

应交税金—应交增值税145.35

贷:银行存款1000.35

现金45

(三)委托加工物资收回

委托加工物资收回时,应由供应部门填制“委托加工物资收料单”,通知仓库据以收料。

[例]委托滨江量具厂加工的量具验收入库,实际总成本6000元,计划成本6060元。

借:低值易耗品6060

贷:委托加工物资—滨江量具厂6000

材料成本差异—低值易耗品60

对于委托加工物资的核算,主要掌握以下二点:

第一,必须清楚“委托加工物资”账户结构:

该账户借方登记的是:领用加工物资的实际成本;支付的加工费用;应负担的运杂费以及支付的税金(包括应负担的增值税)

该账户贷方登记的是:加工完成验收入库的物资的实际成本余额在借方:反映尚未完工的委托加工物资的实际成本和发出加工物等。

《关于增值税税金的说明》:关于凡属于加工物资用于非纳增值税项目、免征增值税项目、未取得增值税专用发票的一般及小规模纳税企业的加工物资,应将这部分增值税计入加工物资成本。

第二,掌握在不同情况下所发生的消费税,在账务处理上有所不同:

1 、凡属于加工物资收回后直接用于销售的,其所负担的消费税计入加工物资成本。

借:委托加工物资(所负担的消费税)

贷:银行存款或应付账款

2 、凡属于加工物资收回后用于连续生产的,其所付的消费税先计入“应交税金―应交消费税”科目的借方,按规定用以抵扣加工的产品销售后所负担的消费税。

会计分录:

借:应交税金―应交消费税(所负担的消费税)

贷:银行存款或应付账款

注意:受托单位则是代扣代缴,则会计分录:

借:银行存款或应收账款

贷:应交税金―应交消费税

具体例题:

例1:B企业将一批原材料委托外单位代加工H产品(属于应税消费品),发出原材料计划成本为100000元,本月成本差异为1000。

用银行存款支付加工费用10000元,支付应交纳的消费税5842元和取得增值税发票上注明增值税额1700元。

加工完毕,验收入成本为115000元。

(H产品收回后用于连续生产)

1 、领用加工物资时会计分录:

借:委托加工物资101000 (实际成本)

贷:原材料100000 (计划成本)

材料成本差异1000

2 、支付加工费的会计分录:(委托加工应税消费品加工收回后用于连续生产)

借:委托加工物资10000

应交税金―应交增值税(进项税额)1700

应交税金―应交消费税5842

贷:银行存款或应付账款17542

3 、加工完成后验收入库的会计分录:

借:库存商品115000

贷:委托加工物资111000

材料成本差异4000

例2:B企业将一批原材料委托外单位代加工H产品(属于应税消费品),发出原材料计划成本为100000元,本月成本差异为1000。

用银行存款支付加工费用10000元,支付应交纳的消费税5842元和取得增值税发票上注明增值税额1700元。

加工完毕,验收入成本为115000元。

(H产品收回后直接用于销售)

1 、领用加工物资时会计分录:

借:委托加工物资101000 (实际成本)

贷:原材料100000 (计划成本)

材料成本差异1000

2 、支付加工费的会计分录:

(委托加工应税消费品加工收回后用于连续生产)

借:委托加工物资15842 (消费税额计入加工成本)

应交税金―应交增值税(进项税额)1700

贷:银行存款17542

3 、加工完成后验收入库的会计分录:

借:库存商品115000

材料成本差异1842

贷:委托加工物资116842。