SAP冲销方法概述

sap之中的21和31冲销

sap之中的21和31冲销SAP中的21和31冲销在SAP系统中,冲销是一种常见的会计操作,用于纠正错误的账务记录。

其中,21冲销和31冲销是两种常见的冲销方式。

本文将详细介绍这两种冲销方式的含义和用途。

21冲销是指将已经过账的凭证进行冲销,以实现对账务的纠正。

在SAP中,凭证的过账是指将凭证中的会计分录转移到总账中,形成相应的账务记录。

当出现错误的账务记录时,可以使用21冲销来进行纠正。

冲销后,原始的错误凭证会被撤销,并生成一张新的冲销凭证,以修正错误。

举个例子来说明21冲销的操作过程。

假设在某次操作中,错误地将1000元的费用记在了销售成本账户上。

为了纠正这个错误,可以使用21冲销的方式。

首先,需要创建一张冲销凭证,将1000元的费用从销售成本账户上冲销。

同时,在新的冲销凭证中,需要将这笔费用正确地记在应该记账的账户上,比如费用账户。

经过冲销后,原始的错误凭证会被撤销,而新的冲销凭证会生成一条正确的账务记录。

与21冲销不同,31冲销是指将已经过账的凭证进行冲销,并将冲销的金额记在新的账户上。

31冲销的操作适用于需要将某笔费用或收入转移至其他账户的情况。

比如,如果某笔费用错误地记在了销售成本账户上,而实际上应该记在其他费用账户上,就可以使用31冲销的方式进行纠正。

举个例子来说明31冲销的操作过程。

假设在某次操作中,错误地将1000元的费用记在了销售成本账户上,而实际上应该记在管理费用账户上。

为了纠正这个错误,可以使用31冲销的方式。

首先,需要创建一张冲销凭证,将1000元的费用从销售成本账户上冲销,并记在管理费用账户上。

经过冲销后,原始的错误凭证会被撤销,而新的冲销凭证会生成一条新的账务记录,将这笔费用正确地记在管理费用账户上。

需要注意的是,无论是21冲销还是31冲销,冲销凭证的创建和操作都需要严格遵循SAP系统的规范和流程。

在创建冲销凭证时,需要填写正确的账户和金额,确保冲销后的账务记录是准确无误的。

预测和销售订单冲销sap

预测和销售订单冲销sap

预测和销售订单的冲销在SAP中可以通过交货或发票来实现。

一种方法是使用交货。

当创建了一个交货单,创建时可能会引用先前的销售订单和预测订单。

在交货过程中,可以冲销已经交货的销售订单或预测订单。

这可以通过撤销相应的交货或更改为交货的数量为零来实现。

另一种方法是使用发票。

当创建发票时,可以引用已有的销售订单、交货或预测订单。

在发票过程中,可以冲销已经开出的销售订单、交货或预测订单。

这可以通过撤销相应的发票或更改发票金额为零来实现。

需要注意的是,冲销操作必须符合公司所设定的内部控制要求和相关政策法规。

因此,在进行冲销操作前,建议与公司内部的相关职能部门进行沟通和确认。

SAP 各种冲销小节

SAP各种凭证的取消小结(2011-05-11 15:50:09)转载▼分类:SAP标签:杂谈一:凭证的更改1,已经过帐的FB02.过完帐的允许更改的地方有限,只有凭证抬头文本,参照,分配,文本,原因代码等2,预制凭证的更改.TCODE,FBV2.预制凭证可以更改的地方很多,只有凭证编码+公司代码+记帐码不允许更改.如果科目错误,可以把金额置为0 ,这样凭证保存后打印出来就不会含有那个科目了.二:凭证冲销原则:通过后勤产生的会计凭证只能够通过冲销相应的物料凭证(后勤凭证)来达到冲销会计凭证的目的.二:固定资产的产生的凭证不可通过冲销,只可做一个相反的会计凭证来调整.1,财务模块手工输入的凭证的冲销TCODE:FB08输入凭证号码,会计年度,公司代码,冲销原因(如果冲销当月凭证就选择01,以前月分的用02 如果选择02需要输入记帐日期).回车.如果出现下面的显示“财务中不能冲销的凭证”就说明这不是通过财务做进去的凭证,而是后勤产生的凭证.不可在FB08冲销.当输入凭证属于手工输入的凭证时,保存即可.就会出现提示:出现凭证XXXXXXXXXX已经保存.表明是冲销完成.2,MM模块的凭证冲销2.1)MM模块产生的会计凭证的冲销TCODE:MBST输入凭证类型和记帐日期,会计年度等.保存.系统出现:出现凭证XXXXXXXXXX已经记帐,表明冲销完成.以前物料凭证关联生成的会计凭证也相应的被冲销.2.2发票发票校验的取消TCODE:MR8M输入发票号码,冲销原因保存即可.提示需要手工清除会计的凭证的提示.表明已经无错误的冲销完成.然后要手工清除此两张凭证(它们是不能自动清账的).3,SD的凭证冲销3.1)SD发货凭证的冲销注意:如果已经在系统中开票了,必须先冲销开票然后再冲销发货过帐.再才能按下列步骤进行SD发货凭证的冲销。

操作:TCODE:VL09输入相应的界定条件系统根据用户输入列出所有交货凭证。

用户选中相应要冲销的凭证点击工具条的“冲销”按钮,系统会出现“确实需要冲销次发货吗?”提示框,选择“OK”按钮确认。

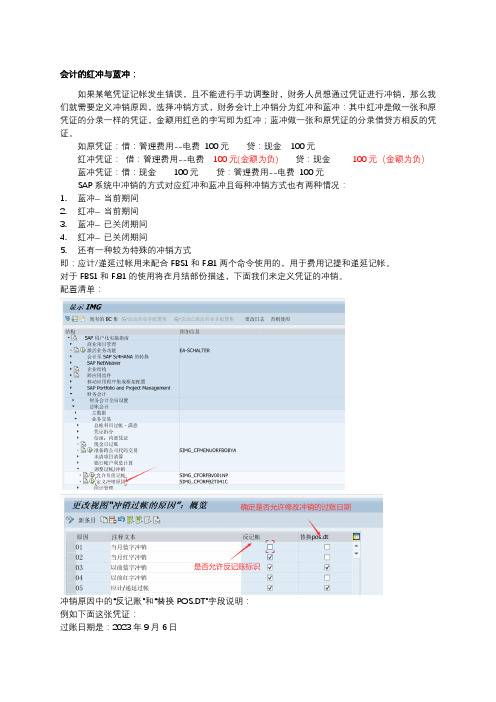

sap冲销物料凭证步骤

sap冲销物料凭证步骤

冲销物料凭证的步骤如下:

1. 登录SAP系统,选择交易码“MB1A”进入物料凭证创建界面。

2. 在物料凭证创建界面的“凭证类型”中选择“冲销凭证”,并输

入相关的凭证日期和冲销日期。

3. 在“物料凭证抬头数据”中,输入冲销凭证的凭证文本和参考。

4. 在“行项目数据”中,输入要冲销的物料的物料编号、数量和单位。

5. 输入冲销凭证的凭证行文本和参考。

6. 确认输入的信息后,点击保存按钮,系统将根据输入的数据自动生成冲销凭证,并显示凭证编号。

7. 核对生成的冲销凭证,确认凭证内容无误。

8. 执行冲销凭证,系统将冲销指定的物料凭证,并更新物料库存和成本信息。

9. 在凭证过账后,可以通过凭证编号或相关报表查询冲销凭证的具体内容和影响。

需要注意的是,冲销凭证的操作需要具有相应的系统权限,并且在执行冲销前需要仔细核对相关信息,确保凭证内容准确无误。

SAP凭证冲销

凭证冲销

如果会计人员在系统中输入了一个不正确的凭证,可以在系统中对该凭证进行冲销。

在检查到凭证出现错误,要对其进行冲销前,先查看该凭证的类型,对于不同类型的凭证,采用不同的处理方法。

如果属于清账凭证,冲销只有在清账被重新设置后才能执行;

凭证的冲销:方法一

如果要冲销已经清账的凭证,需要首先重置清账时产生的清账凭证。

菜单路径:会计核算→财务会计→总分类账→凭证→重置已结清项目

事务代码:FBRA

选择“只重置”则重置结算凭证和清账凭证,它们出现在未清项目里;选择“重置并冲销”则冲销清账凭证并重置结算凭证。

如果选择“重置并冲销”,需要输入冲销原因、过账日期和过账期间

凭证的冲销:方法二

若将清账的凭证只进行重置后,应对其进行冲销。

对于非集成凭证和非清账凭证,可以直接在这里进行凭证的冲销。

菜单路径:会计核算→财务会计→总分类账→凭证→冲销→单一冲销

事务代码:FB08

冲销原因

当前期间的实际回转即当期红字冲销:冲销的是当期凭证,且生成的冲销凭证与原始凭证借贷方向一致,但金额的正负相反

关闭期间实际回转即可选会计期红字冲销:冲销的是以前期间凭证,且生成的冲销凭证与原始凭证借贷方向一致,但金额的正负相反。

SAP 红冲 蓝冲 反记账

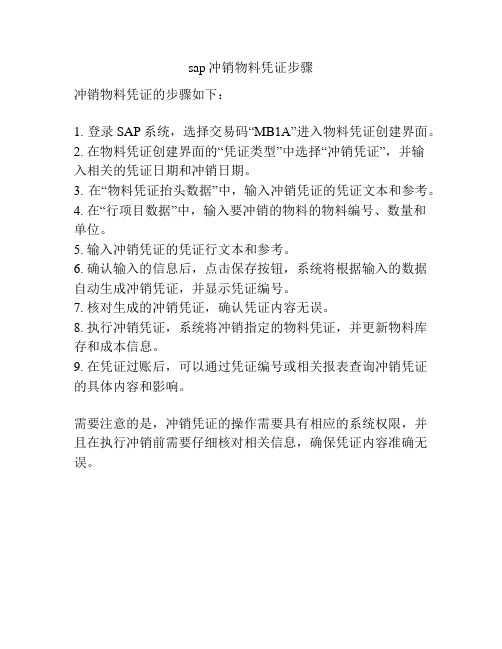

会计的红冲与蓝冲:如果某笔凭证记帐发生错误,且不能进行手功调整时,财务人员想通过凭证进行冲销,那么我们就需要定义冲销原因,选择冲销方式,财务会计上冲销分为红冲和蓝冲:其中红冲是做一张和原凭证的分录一样的凭证,金额用红色的字写即为红冲;蓝冲做一张和原凭证的分录借贷方相反的凭证。

如原凭证:借:管理费用--电费100元贷:现金100元红冲凭证:借:管理费用--电费100元(金额为负) 贷:现金100元(金额为负)蓝冲凭证:借:现金100元贷:管理费用--电费100元SAP系统中冲销的方式对应红冲和蓝冲且每种冲销方式也有两种情况:1. 蓝冲–当前期间2. 红冲–当前期间3. 蓝冲–已关闭期间4. 红冲–已关闭期间5. 还有一种较为特殊的冲销方式即:应计/递延过帐用来配合FBS1和F.81两个命令使用的,用于费用记提和递延记帐。

对于FBS1和F.81的使用将在月结部份描述,下面我们来定义凭证的冲销。

配置清单:冲销原因中的“反记账”和“替换POS.DT”字段说明:例如下面这张凭证:过账日期是:2023年9月6日测试冲销原因01 蓝冲-当前期间反记账空,替换POS.DT 空冲销事务代码:FB08:当把冲销凭证的过账日期修改为非凭证的过账日期时,系统提示报错。

我们把冲销的过账日期修改为和凭证的过账日期相等就可以过账了,生成了一张蓝冲的借贷相反的凭证。

我们再来测试一下02 红冲-当前期间,允许反记账标记,不允许修改过账日期。

同样,当冲销的过账日期不等于凭证的过账日期时,系统会报错如下:我们把冲销凭证过账日期修改为与被冲销凭证过账日期相等,保存过账,生成了一张冲销凭证。

我们看到冲销凭证的行项目中打了反记账标识,然后冲销凭证的抬头有写入被冲销凭证的编号和冲销原因,在冲销凭证写入“X”。

再看被冲销凭证抬头,写入了由谁冲销,以及冲销原因,在被冲销字段写入“X”。

从冲销的方式红冲和蓝冲相比的话,蓝冲虚增了借贷。

SAP反记帐和红字冲销

SAP反记帐和红字冲销红字冲销红字冲销法:又称红字更正法也称红字调整法,即先用红字编制一套与错账完全相同的记账凭证,予以冲销,然后再用蓝字编制一套正确的会计分录(全额冲销)。

红字更正法:当多记金额时,还可采用红字更正法更正,将多记的金额用红字填制一张与原错误记账凭证相同的记账凭证冲销多记的金额(差额冲销)。

补充调整法:对会计遗漏的经济事项,按照会计核算程序,用蓝字编制调整分录补充调整,也包括会计账务借贷科目无误但金额少记,按差额用蓝字编制差额调整。

综合调整法:即红字冲销调整法与补充调整法的结合运用。

SAP的反记帐和红冲实现由于SAP标准的记帐是不能直接输入负数的,则需要通过反记帐标志来实现,首先需要为凭证类型定义反记帐标志,在“控制数据”屏选择“允许负数过帐”标志(Tcode:OBA7)。

下面举一个简单实例来分析SAP反记帐和红冲的关系及其简单设计逻辑,如下图。

凭证及其反记帐冲销(类红冲)凭证费用记帐前和反记帐冲销后科目借贷余额图凭证100000318为费用记帐,分录:Dr:费用1111.11元+ 成本中心8233111001(SAP的费用记帐一般都要一成本对象) Cr:银行存款1111.11元*注意科目余额图,此时费用科目4999999901的借方余额为4000元。

凭证100000319为凭证100000318的冲销凭证(Tcode:FB08),分录:Dr:银行存款1111.11元+ 反记帐标志(凭证的借方+反记帐= 科目贷方余额增加)Cr:费用1111.11元+ 反记帐标志(凭证的贷方+反记帐= 科目借方余额增加)*注意科目余额图,此时费用科目4999999901的借方余额为4000-1111.11 = 2888.89元注意:OBA5 F5 361设置为警告信息号会计凭证可反复任意冲销。

因为SAP在记帐时不能直接输入负数,也就是不能产生象中国传统的红字冲销分录Dr:费用-1111.11元+ 成本中心8233111001(SAP的费用记帐一般都要一成本对象) Cr:银行存款- 1111.11元SE16:T041C定义冲销原因注意选上反记帐标志。

SAP反记帐和红字冲销

SAP反记帐和红字冲销红字冲销红字冲销法:又称红字更正法也称红字调整法,即先用红字编制一套与错账完全相同的记账凭证,予以冲销,然后再用蓝字编制一套正确的会计分录(全额冲销)。

红字更正法:当多记金额时,还可采用红字更正法更正,将多记的金额用红字填制一张与原错误记账凭证相同的记账凭证冲销多记的金额(差额冲销)。

补充调整法:对会计遗漏的经济事项,按照会计核算程序,用蓝字编制调整分录补充调整,也包括会计账务借贷科目无误但金额少记,按差额用蓝字编制差额调整。

综合调整法:即红字冲销调整法与补充调整法的结合运用。

SAP的反记帐和红冲实现由于SAP标准的记帐是不能直接输入负数的,则需要通过反记帐标志来实现,首先需要为凭证类型定义反记帐标志,在“控制数据”屏选择“允许负数过帐”标志(Tcode:OBA7)。

下面举一个简单实例来分析SAP反记帐和红冲的关系及其简单设计逻辑,如下图。

凭证及其反记帐冲销(类红冲)凭证(3). 反记帐的常见疑问?按国内传统习惯,为了不虚增借贷方, 比较倾向于使用红冲,可能你会遇见如下问题:a.MBST反冲物料凭证能反记帐吗?b.MM模块MIRO贷项凭证能反记帐吗?、c.SD模块冲销发票能反记帐吗?(Tcode:VOFA设置反记帐)d.冲销的原始凭证如果包括已清算行项目,如何重置这些行项目?(Tcode:FBRA)e.SAP新总帐分配分摊产生的实时财务凭证如何红冲?f.其它自动财务凭证如何红冲?使用红字结转和设计红字冲销?通过上面的图例,读者对SAP的反记帐功能设计应该有了一定理解,注意BSEG和FAGLFLEXA表的活动类型(业务交易,Business Transction)和参考交易字段,参考交易BKPF和业务交易RFBU表示为财务记帐。

有一个读者问,费用能否红字结转?我说,红字一般用来更正错误,不要随便滥用,情况是这样的,假设管理费用10000元记在成本中心A,期末要分配到BCDE各20%,这样,在费用记在A时,该管理费用10000元余额在借方,分配分录:Dr:X管理费用 2000* 4 成本中心BCDE (业务交易:RKIV)Cr:X管理费用 8000 成本中心A (业务交易:RKIV)此时,X管理费用借方发生额为18000元,贷方8000元,在财务模块从科目余额来看虚增了借贷方,但是报表上完全通过业务交易是可以区分出费用的发生额和分配结转额的。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

红字冲销

红字冲销法:又称红字更正法也称红字调整法,即先用红字编制一套与错账完全相同的记账凭证,予以冲销,然后再用蓝字编制一套正确的会计分录(全额冲销)。

红字更正法:当多记金额时,还可采用红字更正法更正,将多记的金额用红字填制一张与原错误记账凭证相同的记账凭证冲销多记的金额(差额冲销)。

补充调整法:对会计遗漏的经济事项,按照会计核算程序,用蓝字编制调整分录补充调整,也包括会计账务借贷科目无误但金额少记,按差额用蓝字编制差额调整。

综合调整法:即红字冲销调整法与补充调整法的结合运用。

SAP的反记帐和红冲实现

由于SAP标准的记帐是不能直接输入负数的,则需要通过反记帐标志来实现,首先需要为凭证类型定义反记帐标志,在“控制数据”屏选择“允许负数过帐”标志(Tcode:OBA7)。

下面举一个简单实例来分析SAP反记帐和红冲的关系及其简单设计逻辑,如下图。

凭证及其反记帐冲销(类红冲)凭证

费用记帐前和反记帐冲销后科目借贷余额图

凭证100000318为费用记帐,分录:

Dr:费用1111.11元+ 成本中心8233111001(SAP的费用记帐一般都要一成本对象) Cr:银行存款1111.11元

*注意科目余额图,此时费用科目4999999901的借方余额为4000元。

凭证100000319为凭证100000318的冲销凭证(Tcode:FB08),分录:

Dr:银行存款1111.11元+ 反记帐标志(凭证的借方+反记帐= 科目贷方余额增加)Cr:费用1111.11元+ 反记帐标志(凭证的贷方+反记帐= 科目借方余额增加)

*注意科目余额图,此时费用科目4999999901的借方余额为4000-1111.11 = 2888.89元

注意:OBA5 F5 361设置为警告信息号会计凭证可反复任意冲销。

因为SAP在记帐时不能直接输入负数,也就是不能产生象中国传统的红字冲销分录

Dr:费用-1111.11元+ 成本中心8233111001(SAP的费用记帐一般都要一成本对象) Cr:银行存款- 1111.11元

SE16:T041C定义冲销原因

注意选上反记帐标志。

手工如何冲销凭证?

有人说,如果不使用FB08而是手工记帐冲销比如F-02冲凭证100000318,记帐如下:Dr:费用1111.11元+ 反记帐标志(结果余额显示在贷方)

Cr:银行存款1111.11元+反记帐标志(结果余额显示在借方)

所以说,如果要在SAP系统中达到红冲的效果,无论是FB08自动冲销还是手工记帐,因为不能输入负数,一定是在记帐时将原凭证借贷方反置再加反记帐,实际上在SAP系统中FB08冲销凭证无论是蓝冲还是红冲,凭证的借贷方都是反向的,红冲(即SAP反记帐)只反应在科目余额的借贷方上,总结SAP反记帐的重要两点:

(1).反记帐功能: 凭证的借方+反记帐= 科目贷方余额增加;凭证的贷方+反记帐= 科目借方余额增加。

也就是说会计凭证(会计凭证表)还是借/贷方,但反记帐后反应在余额表中则是贷/借方。

(2).你需要注意SAP的几个借贷方:会计凭证借贷、会计科目余额借贷和成本对象借贷。

为了理解这几个借贷,看看财务凭证行项目的设计,其中BSEG为凭证行项目而

FAGLFLEXA为新总帐版本的分割后行项目,注意凭证号100000318和100000319。

注意到反记帐冲销凭证100000319的费用科目4999999901在BSEG表和FAGLFLEXA 的保存方式,4999999901在BSEG的记帐码为50 + 贷方标志+ 1111.11 + 反记帐; 而FAGLFLEXA表中则为记帐码为50 + 借方标志+ (-1111.11元,无反记帐标志), 此时本来代表贷方的记帐码50和借方标志是矛盾的。

(3). 反记帐的常见疑问?

按国内传统习惯,为了不虚增借贷方, 比较倾向于使用红冲,可能你会遇见如下问题:

a.MBST反冲物料凭证能反记帐吗?

b.MM模块MIRO贷项凭证能反记帐吗?、

c.SD模块冲销发票能反记帐吗?(Tcode:VOFA设置反记帐)

d.冲销的原始凭证如果包括已清算行项目,如何重置这些行项目?(Tcode:FBRA)

e.SAP新总帐分配分摊产生的实时财务凭证如何红冲?

f.其它自动财务凭证如何红冲?

使用红字结转和设计红字冲销?

通过上面的图例,读者对SAP的反记帐功能设计应该有了一定理解,注意BSEG和FAGLFLEXA表的活动类型(业务交易,Business Transction)和参考交易字段,参考交易BKPF 和业务交易RFBU表示为财务记帐。

有一个读者问,费用能否红字结转?我说,红字一般用来更正错误,不要随便滥用,情况是这样的,假设管理费用10000元记在成本中心A,期末要分配到BCDE各20%,这样,在费用记在A时,该管理费用10000元余额在借方,分配分录:

Dr:X管理费用2000* 4 成本中心BCDE (业务交易:RKIV)

Cr:X管理费用8000 成本中心A (业务交易:RKIV)

此时,X管理费用借方发生额为18000元,贷方8000元,在财务模块从科目余额来看虚增了借贷方,但是报表上完全通过业务交易是可以区分出费用的发生额和分配结转额的。

借鉴一个国内记帐实例,收到小菜退回的差旅费计现金1111.11元,记帐如下:

Dr:现金1111.11元

Cr:管理费用-差旅费1111.11元

现在有一个问题是,按照国内习惯,费用报表通常是按借方发生额取数,此时费用冲减是从贷方转出应冲减的数据,未减少费用的借方发生额,当期报表费用数数字要比实际支出数大。

如何解决此问题呢?将小菜多出退回的差旅费红冲

Dr:管理费用——差旅费-1111.11元(反记帐->红冲)

Cr:现金-1111.11元(反记帐->红冲)

这种会计处理办法虽然满足了费用报表的取数,但对现金收入用红字冲在贷方不大符合习惯。

于是有另一中做法,借方用红字冲减差旅费,现金则用蓝字借记表示增加数,分录为:

Dr:管理费用——差旅费-1111.11元(反记帐->红冲)

Dr:现金1111.11元(蓝字)

分录理由是:冲减费用在借方用红字反映,符合会计原理上对“管理费用”科目的定义解释:借方只反映费用的支出数,贷方则反映费用的结转数。

同时满足了费用报表取数要求,收到现金做借方增加,也符合会计原理对“现金”的解释和国内习惯。

但是,显然它违背了“有借必有贷,借贷必相等“的基本记帐规则,ERP如果设计出两借无贷的分录,平衡是平衡了,但用户会笑掉大牙的。

而在SAP中,巧妙解决了这个问题,因为SAP关于借贷有两个标志,一是记帐码,二是借贷标志,如下图。

上面的业务SAP可以如此处理:

Dr:40(借方标志) 现金1111.11元(蓝字)

Cr: 50 管理费用——差旅费1111.11元(使用反记帐,反记帐后此发生额在余额表中显示在借方)

后一行分录对BSEG表,50+ 借方标志+反记帐+ 1111.11元(SAP老版本),对FAGLFLEXA 为50 + 贷方标志+ -1111.11 负数金额(SAP新总帐),对于国内ERP如果可以采用负数记帐,实际上分录可如下:

Dr:40(借方标志) 现金1111.11元(蓝字)

Cr: 50(贷方标志+负数记帐)管理费用——差旅费- 1111.11元(贷方的负数则反应在当期科目发生额的借方,保证了有借必有贷,借贷必相等?绝对值相等?),或者贷方分录为Cr: 50 管理费用——差旅费1111.11元,通过增加一标志比如负数记帐在打印或显示时为正数,凭证行项目数据库中保存为负数,标志+ 负数确定科目发生在当期科目发生额的借方?。