完工产品成本汇总表(doc格式)

产品成本计算-品种法

(2)本月工资结算汇总表及职工福利费用计算表(简化格式)见表1—2。

表1-2

工资及福利费汇总表

单位:元

人员类别 基本生产车间

产品生产工人 车间管理人员 供电车间 机修车间 厂部管理人员 合计

应付工资总额

420000 20000 8000 7000 40000 495000

应计提福利费

58800 2800 1120 980 5600 69300

车间名称:机修

车间

年月日

凭证号

辅助生产成本明细账

摘要 材料费用分配表 工资及福利费分配表 转入制造费用 本期发生额合计 结转各受益部门

单位:元

直接材料 1200

直接人工 7980

1200 1200

7980 7980

制造费用

5480 5480 5480

合计 1200 7980 5480 14660 14660

甲产品 乙产品

本月完工 400 200

在产品 100 40

实际生产工时 100000 50000

3.本月发生生产费用。

(1)本月发出材料汇总表见表1—1。

表1-1

发出材料汇总表

单位:元

领料部门和用途

原材料

材料类别 包装物 低值易耗品

合计

基本生产 甲产品耗用 车间 乙产品耗用

800000 600000

甲产品

816000

乙产品

612000

小计

1428000

供电车间

1000

机修车间

1200

小计

2200

基本生产车间

2000

修理费

1200

1433400

单位:元

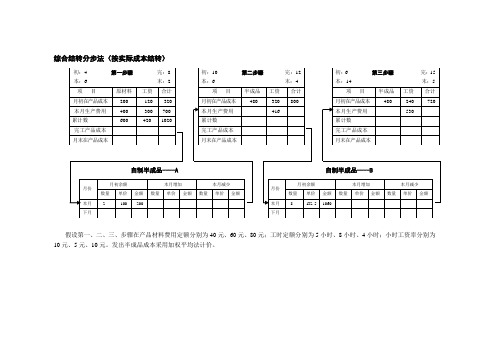

成本会计分步法表格(按实际成本综合结转法)

初:4第一步骤完:8

本:6末:2

项目

原材料

工资

合计

月初在产品成本

200

120

320

本月生产费用

400

300

700

累计数

600

420

1020

完工产品成本月末在产ຫໍສະໝຸດ 成本初:10第二步骤完:12

本:6末:4

项目

半成品

工资

合计

月初在产品成本

480

320

800

本月生产费用

416

月份

月初余额

本月增加

本月减少

数量

单价

金额

数量

单价

金额

数量

单价

金额

本月

2

100

200

下月

月份

月初余额

本月增加

本月减少

数量

单价

金额

数量

单价

金额

数量

单价

金额

本月

8

132.5

1060

下月

累计数

完工产品成本

月末在产品成本

初:6第三步骤完:15

本:14末:5

项目

半成品

工资

合计

月初在产品成本

480

240

720

本月生产费用

530

累计数

完工产品成本

月末在产品成本

自制半成品----A自制半成品----B

假设第一、二、三、步骤在产品材料费用定额分别为40元、60元、80元;工时定额分别为5小时、8小时、4小时;小时工资率分别为10元、5元、10元。发出半成品成本采用加权平均法计价。

第6章传统成本计算方法练习题参考答案

第6章传统成本计算方法练习题参考答案1.某厂设有一个基本生产车间,大量生产甲、乙两种产品。

甲、乙两种产品属于单步骤生产,根据生产特点和管理要求,甲、乙两种产品采用品种法计算产品成本。

该企业“生产成本”总账下分甲、乙产品设置成本计算单,下设“直接材料”、“直接人工”和“制造费用”三个成本项目。

“制造费用”核算基本生产车间发生的间接费用,按费用项目设专栏组织明细核算。

2005年11月有关成本计算资料如下:(1)月初在产品成本。

甲、乙两种产品的月初在产品成本已分别记入各该产品成本计算单。

(2)本月生产数量。

甲产品本月完工500件,月末在产品100件,实际生产工时100000小时;乙产品本月完工200件,月末在产品40件,实际生产工时50000小时。

甲、乙两种产品的原材料都在生产开始时一次投入,加工费用发生比较均衡,月末在产品完工程度均为50%。

(3)本月发生生产费用。

1)本月发出材料汇总表见下表。

发出材料汇总表单位:元2)本月工资结算汇总表及职工福利费用计算表(简化格式)见下表。

3)本月以现金支付的费用为1,875元,其中基本生产车间办公费250元,市内交通费65元;厂部管理部门办公费1,360元,材料市内运输费200元。

4)本月以银行存款支付的费用为12,000元,其中基本生产车间办公费1,000元,水费2,000元,差旅费1,400元,设计制图费2,600元;厂部管理部门办公费3,000元,水费1,200元,招待费200元,市话费600元。

5)本月应计提固定资产折旧费16,000元,其中基本生产车间10,000元,厂部6000元。

要求:用品种法核算甲、乙两种产品的成本。

具体要求附后。

(1)根据各项生产费用发生的原始凭证和其他有关资料,编制各项要素费用分配表,分配各项要素费用并编制相关会计分录。

1)分配材料费用,其中生产甲、乙两种产品共同耗用材料按甲、乙两种产品直接耗用原材料的比例分配。

要求完成下列分配表并编制会计分录。

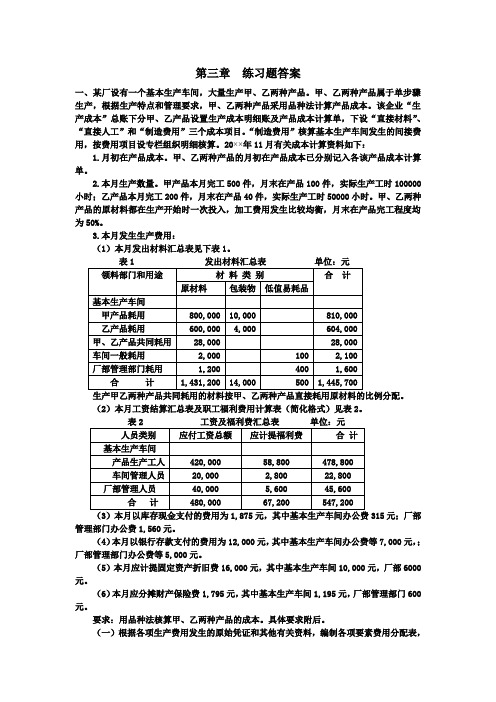

成本会计第三章练习题答案(第四版)

第三章练习题答案一、某厂设有一个基本生产车间,大量生产甲、乙两种产品。

甲、乙两种产品属于单步骤生产,根据生产特点和管理要求,甲、乙两种产品采用品种法计算产品成本。

该企业“生产成本”总账下分甲、乙产品设置生产成本明细账及产品成本计算单,下设“直接材料”、“直接人工”和“制造费用”三个成本项目。

“制造费用”核算基本生产车间发生的间接费用,按费用项目设专栏组织明细核算。

20××年11月有关成本计算资料如下:1.月初在产品成本。

甲、乙两种产品的月初在产品成本已分别记入各该产品成本计算单。

2.本月生产数量。

甲产品本月完工500件,月末在产品100件,实际生产工时100000小时;乙产品本月完工200件,月末在产品40件,实际生产工时50000小时。

甲、乙两种产品的原材料都在生产开始时一次投入,加工费用发生比较均衡,月末在产品完工程度均为50%。

3.本月发生生产费用:(1)本月发出材料汇总表见下表1。

表1 发出材料汇总表单位:元生产甲乙两种产品共同耗用的材料按甲、乙两种产品直接耗用原材料的比例分配。

(2)本月工资结算汇总表及职工福利费用计算表(简化格式)见表2。

(3)本月以库存现金支付的费用为1,875元,其中基本生产车间办公费315元;厂部管理部门办公费1,560元。

(4)本月以银行存款支付的费用为12,000元,其中基本生产车间办公费等7,000元,;厂部管理部门办公费等5,000元。

(5)本月应计提固定资产折旧费16,000元,其中基本生产车间10,000元,厂部6000元。

(6)本月应分摊财产保险费1,795元,其中基本生产车间1,195元,厂部管理部门600元。

要求:用品种法核算甲、乙两种产品的成本。

具体要求附后。

(一)根据各项生产费用发生的原始凭证和其他有关资料,编制各项要素费用分配表,分配各项要素费用并编制相关会计分录。

1.分配材料费用,其中生产甲、乙两种产品共同耗用材料按甲、乙两种产品直接耗用原材料的比例分配。

成本会计习题

第三章产品成本的构成要素核算五、业务核算题1.直接材料费用的分配资料:某企业本月生产甲、乙两种产品,共耗用原材料10 000千克,每千克12元.本月投产量为:甲产品1 000件,乙产品2 000件,各种产品消耗定额为甲产品6千克,乙产品5千克。

要求:按定额耗用量比例分配计算两种产品各自应负担的原材料费用。

2.材料费用的分配资料:某企业有一个基本生产车间,生产甲、乙两种产品,两个辅助生产车间为机修和供电车间,为基本生产车间和管理部门提供劳务。

某月甲产品产量为80件,乙产品产量为100件,根据领料单汇总各单位领料情况见表3.1。

表3.1 领料汇总要求:根据资料编制材料费用分配表,并做出有关的会计分录。

3.直接人工费用的分配资料:某企业本月生产甲、乙、丙三种产品,共发生产品生产工人工资40 000元,生产工人应提福利费5 600元。

本月实际生产工时10 000小时,其中甲产品3 500小时,乙产品4 000小时,丙产品2 500小时。

要求:按生产工时分配法计算三种产品各自应负担的直接人工费。

4.直接人工费用的分配资料:某企业基本生产车间某月份生产甲产品120件,每件实际工时60小时,乙产品250件,每件实际工时为40小时,本月应付工资的资料见表3.2。

生产工人工资按生产工时比例分配,职工福利费用按工资总额的14%计提。

要求:根据上述资料,编制工资福利费用分配表,并做出有关的会计分录.5.辅助生产费用的分配资料:某企业设有供电和机修两个辅助生产车间,本月供电车间供电88 000度,其中机修车间用电8 000度,产品生产车间用电60 000度,基本生产车问照明用电6 000度,企业管理部门用电14 000度;本月机修车间修理总工时为8 480小时,其中供电车间480小时,基本生产车间 6 000小时,企业管理部门2 000小时。

根据辅助生产成本明细账,在交互分配前,供电车间待分配费用29 120元,机修车间待分配费用26 880元。

分批法实训手册答案

分批法一、判断题1.分批法是以产品生产的“批别”或产品“订单”作为成本计算对象。

(√)2.在分批法下,一般以各批产品生产周期作为成本计算期,因此,成本计算是不定期的。

(√)3.在分批法下,由于一般是在该批产品全部完工时才计算该批产品成本,因此一般不存在生产成本在完工产品与在产品之间的分配。

(√)4.分批法主要适用于大量、大批生产的产品成本计算。

(×)5.简化分批法按产品批别设置生产成本明细账,登记各批产品的直接费用和间接费用。

(×)6.在简化分批法下,应设置“基本生产成本二级明细账”,按成本项目汇总登记基本生产成本和生产工时,并据以分配完工产品的间接计入费用。

(√)7.在简化分批法下,在各批产品完工之前,不分配间接费用。

(√)二、业务核算题(分批法)南华市千玺陶瓷有限公司是专业生产各种定制手工陶瓷的小型企业,为增值税一般纳税人。

企业内设基本生产车间和机修车间(辅助生产车间)。

根据生产特点采用分批法核算产品成本。

2019年8月发生以下与生产成本有关的经济业务。

1.会计人员根据收到的领料单编制发料汇总表见表3-1,请据以编制发放材料的会计分录。

【参考答案】借:生产成本——基本生产成本——0703 46 985.00——0801 19 940.50——0802 56 991.00贷:原材料——黏土 896.50——涂料A 114 300.00——涂料B 3 243.00——辅助材料 5 477.002.会计员根据8月份应付职工薪酬情况编制应付职工薪酬汇总表如表3-2所示,请据以编制人工工资费用分配的会计分录。

【参考答案】借:生产成本——基本生产成本——0703 56 746.08——0801 33 205.50——0802 78 068.25——辅助生产成本 25 580.95制造费用 37 522.22管理费用 42 107.40贷:应付职工薪酬 273 230.403.会计人员根据8月份各部门用电情况编制电费耗用统计表及直接生产用电费用分配表如表3-3、表3-4所示,请据以编制预提电费的会计分录。

年国家开放大学电大《成本会计》形成性考核答案

年国家开放大学电大《成本会计》形成性考核答案成本会计网上 4 04 任务答案1.资料:某企业下设一个基本生产车间和一个辅助生产车间(机修车间),基本生产车间生产甲、乙两种产品。

该企业是大量生产的企业,因半成品不对外销售,所以,管理上不要求计算半成品成本。

因此,采用品种法计算产品成本。

该企业实行一级成本核算,为了归集生产费用计算产品成本,设置了甲、乙两种产品的“基本生产成本明细账”和辅助生产车间的“辅助生产成本明细账”。

“基本生产成本明细账”设置“直接材料”、“直接人工”和“制造费用”三个成本项目。

辅助生产车间的制造费用不通过“制造费用”科目核算,发生时直接归集在“辅助生产成本”账户中。

(1)201 _____年 10 月生产车间发生的经济业务如下:基本生产车间领有材料 100000 元,其中:直接用于甲产品的 A 材料20__00 元,直接用于乙产品的 B 材料 30000 元,甲、乙产品共同耗用的 C 材料40000 元(按甲、乙产品的定额消耗量比例进行分配。

甲产品的定额消耗量为 8000 公斤,乙产品的定额消耗量为 20__0 公斤),车间的机物料消耗性材料 10000 元;辅助生产车间领用材料 120__0 元;共计120__00 元。

基本生产车间本月报废低值易耗品一批(劳动保护用品),实际成本为 4000 元,残料入库,计价 20__元,采用五五摊销法进行核算。

基本生产车间的工人工资 40000 元(按甲、乙产品耗用的生产工时比例进行分配,甲产品的生产工时为 6000 小时,乙生产的生产工时为 20__0 小时),管理人员工资 8000 元;辅助生产车间的工人工资120__0 元,管理人员工资 3000 元;共计 63000 元。

按照工资费用的 5%计提职工福利费。

基本生产车间月初在用固定资产原值 20__000 元,月末在用固定资产原值 240000 元;辅助生产车间月初、月末在用固定资产原值均为80000 元;按月折旧率 1%计提折旧。

成本会计第三章练习题答案(第四版)

第三章练习题答案一、某厂设有一个基本生产车间,大量生产甲、乙两种产品.甲、乙两种产品属于单步骤生产,根据生产特点和管理要求,甲、乙两种产品采用品种法计算产品成本。

该企业“生产成本"总账下分甲、乙产品设置生产成本明细账及产品成本计算单,下设“直接材料”、“直接人工”和“制造费用”三个成本项目.“制造费用”核算基本生产车间发生的间接费用,按费用项目设专栏组织明细核算。

20××年11月有关成本计算资料如下:1.月初在产品成本。

甲、乙两种产品的月初在产品成本已分别记入各该产品成本计算单.2.本月生产数量。

甲产品本月完工500件,月末在产品100件,实际生产工时100000小时;乙产品本月完工200件,月末在产品40件,实际生产工时50000小时。

甲、乙两种产品的原材料都在生产开始时一次投入,加工费用发生比较均衡,月末在产品完工程度均为50%。

3.本月发生生产费用:(1)本月发出材料汇总表见下表1。

表1 发出材料汇总表单位:元生产甲乙两种产品共同耗用的材料按甲、乙两种产品直接耗用原材料的比例分配。

(2)本月工资结算汇总表及职工福利费用计算表(简化格式)见表2。

(3)本月以库存现金支付的费用为1,875元,其中基本生产车间办公费315元;厂部管理部门办公费1,560元。

(4)本月以银行存款支付的费用为12,000元,其中基本生产车间办公费等7,000元,;厂部管理部门办公费等5,000元.(5)本月应计提固定资产折旧费16,000元,其中基本生产车间10,000元,厂部6000元。

(6)本月应分摊财产保险费1,795元,其中基本生产车间1,195元,厂部管理部门600元。

要求:用品种法核算甲、乙两种产品的成本。

具体要求附后。

(一)根据各项生产费用发生的原始凭证和其他有关资料,编制各项要素费用分配表,分配各项要素费用并编制相关会计分录。

1.分配材料费用,其中生产甲、乙两种产品共同耗用材料按甲、乙两种产品直接耗用原材料的比例分配。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

产品Байду номын сангаас码

产品名称

产量

材料费用

人工费用

制造费用

单位成本

总成本

完工产品成本汇总表

你文文静静,秀气美丽,课堂上总是眨巴着乌溜溜的眼睛专心地听讲,作业完成得认真又整洁,每次值日你都能有始有终,认真完成,老师真喜欢你。如果在课堂上积极举手发言,那你的思维会更加敏捷,口头表达能力会更加出色。勇敢些,相信你能行。

不是因为你相信“学习是苦根上长出来的甜果”,所以你总能坚持着努力学习?经过两年的不懈努力,你已成为全校闻名的好学生。新的学习生活已经在你面前展开,愿你驾驶着装满知识的巨轮,树起理想的风帆,擎着奋斗的指南针,抵达成功的彼岸。你文文静静,秀气美丽,课堂上总是眨巴着乌溜溜的眼睛专心地听讲,作业完成得认真又整洁,每次值日你都能有始有终,认真完成,老师真喜欢你。如果在课堂上积极举手发言,那你的思维会更加敏捷,口头表达能力会更加出色。勇敢些,相信你能行。