《社会保险费缴费明细申报表(适用职工个人)》

社会保险缴费汇总申报表

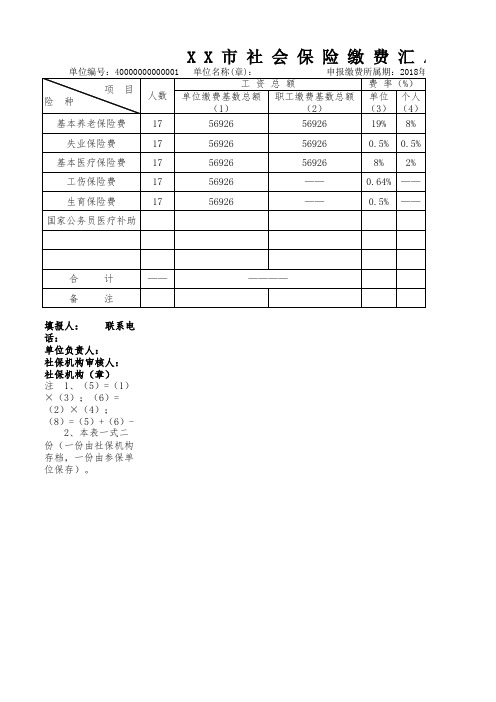

应缴费金额 (8) 15370.05 569.20 5692.60 364.30 284.60

16303.55

5977.20

22280.75

构审核人:

社保机构(章)

社保机

费 汇 总 申 报 表

申报时间:2018年 3 月 7 日 单位:元

期:2018年 3 月

单位缴费 金额 (5) 10816.00 284.60 4554.05 364.30 284.60

个人缴费 金额 (6) 4554.05 284.60 1138.55 ———— ————

抵扣金额 (7)

费 率(%) 单位 个人 (3) (4) 19% 0.5% 8% 8% 0.5% 2%

基本养老保险费 失业保险费 基本医疗保险费 工伤保险费 生育保险费 国家公务员医疗补助

0.64% —— 0.5% ——人: 联系电话: 单位负责人: 社保机构审核人: 注 1、(5)=(1)×(3);(6)=(2)×(4);(8)=(5)+(6)-(7) 2、本表一式二份(一份由社保机构存档,一份由参保单位保存)。

X X 市 社 会 保 险 缴 费 汇 总 申 报

单位编号:40000000000001 单位名称(章): 申报缴费所属期:2018年 3 月

申报时间

项 险 种

目

人数 17 17 17 17 17

工 资 总 额 单位缴费基数总额 职工缴费基数总额 (1) (2) 56926 56926 56926 56926 56926 56926 56926 56926 —— ——

2023年度社会保险缴费基数申报表

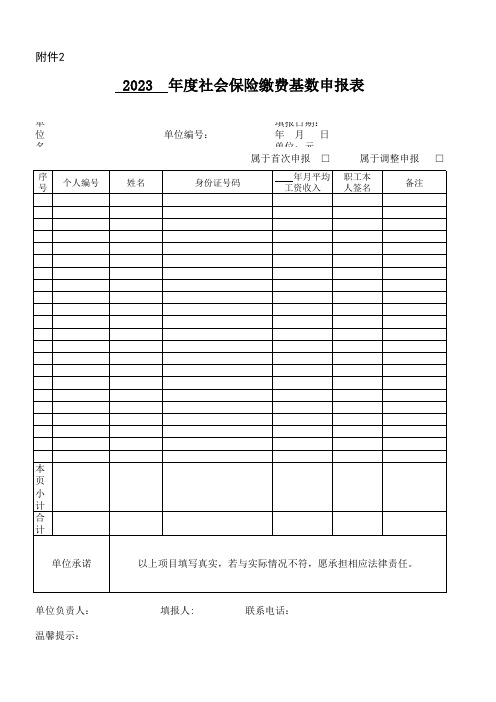

填报人:

联系电话:

1、 本表适用于企业在职参保人员、机关事业单位在编在职人员及编外在职人员申报工资基数、调整基数; 2、职工月平均工资收入保留两位小数,四舍五入; 3、本表所有项目必须填写完整,一式一份,社保机构留存。

附件2

2023 年度社会保险缴费基数申报表

单 位 名

序 号

个人编号

ห้องสมุดไป่ตู้

单位编号:

填报日期: 年月 日 单位:元 属于首次申报 □

属于调整申报 □

姓名

身份证号码

年月平均 职工本 工资收入 人签名

备注

本 页 小 计 合 计

单位承诺

单位负责人:

温馨提示:

以上项目填写真实,若与实际情况不符,愿承担相应法律责任。

社会保险费申报明细表 - 福建省地方税务局

社保页脚内容1社会保险费申报明细表参保单位名称:(盖章)参保单位电脑编码:参保单位社保编码:申报时间:年月日单位:单位负责人:经办人:社保填表说明:1、“缴费基数”指职工个人该月实际的缴费工资总额。

2、养老保险费缴费金额=缴费基数×费率(职工个人8%,灵活就业人员20%,个体户本人20%),失业保险费缴费金额=缴费基数×费率(职工个人1%,农民工个人可不缴纳,但自愿的除外--不管农民工个人是否缴纳,都必须填写缴费基数;对缴费的,缴费金额必须填写,不缴费的,缴费金额为0或空),基本医疗保险费缴费金额=缴费基数×费率(全省各市县费率不统一),外来工(农民工)住院险、工伤保险、生育保险费只录入缴费基数。

3、“缴费对象(供选择)”,与《社会保险费申报表》相对应,有:职工个人、个体户本人、个体户雇工、农民工(缴费)、农民工(不缴费)、灵活就业人员。

4、合计栏有两行,上行“金额合计”统计该单位该月所有参保职工个人应缴的养老、失业、医疗、工伤、生育保险各险的缴费基数之和以及养老、失业、医疗保险各险缴费金额之和。

下行为“人数合计”,其中“分险种人数合计”的基本养老保险费、失业保险费、基本医疗保险费等三栏是指“缴费金额”有数字的个数相加。

外来工(农民工)住院险、工伤保险费、生育保险费等三栏是指有“缴费基数”的个数相加。

“缴费金额合计”等于基本养老保险费、失业保险费、基本医疗保险费项下“缴费金额”的加总。

5、“费率”根据相关规定填写。

6、选择“正常申报”的,“缴费月数”默认为1;选择“稽核补缴”的,其中,仅补缴基数、不补缴月数的,“缴费月数”为0,既补基数、又补月数的,按实际月数填写。

7、“缴费性质”中“稽核补缴”包括税务稽核和参保单位自查补缴;“年度结算”则仅指参保单位对当年内少缴基数在当年12月份进行的一次性结算补缴;“后延补缴”指参保人员达到法定退休年龄时累计缴费不足15年的补缴。

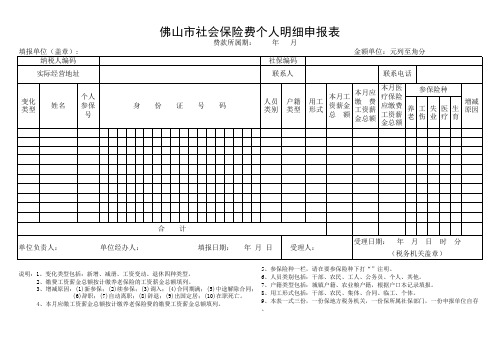

佛山市社会保险费个人明细申报表(Excel)

说明:1、变化类型包括:新增、减册、工资变动、退休四种类型。

2、缴费工资薪金总额按计缴养老保险的工资薪金总额填列。

3、增减原因:(1)新参保;(2)续参保;(3)调入;(4)合同期满;(5)中途解除合同;

(6)辞职;(7)自动离职;(8)辞退;(9)出国定居;(10)在职死亡。

4、本月应缴工资薪金总额按计缴养老保险费的缴费工资薪金总额填列。

5、参保险种一栏,请在要参保险种下打“”注明。

6、人员类别包括:干部、农民、工人、公务员、个人、其他。

7、户籍类型包括:城镇户籍、农业粮户籍,根据户口本记录填报。

8、用工形式包括:干部、农民、集体、合同、临工、个体。

9、本表一式三份,一份保地方税务机关,一份保所属社保部门,一份申报单位自存。

费款所属期:年月

佛山市社会保险费个人明细申报表。

社会保险费个人明细登记表怎样申报

社会保险费个⼈明细登记表怎样申报申报社会保险费个⼈明细登记表要先登录当地的电⼦税务局进⾏注册登录,点击社保费管理中的查询进⼊申报查询界⾯,输⼊要查询的所属年⽉,在点击申报汇总表⼀栏即可查询社会保险费申报个⼈明细表,如果需要打印就打印即可。

⼀、费个⼈明细登记表怎样申报1、社会保险费个⼈明细登记表申报具体流程:(1)打开电⼦税务局,输⼊⽤户名密码,点击登录。

(2)登录进⼊电⼦税务局之后,点我要办税,再点击税费申报及缴纳。

(3)进⼊申报缴纳界⾯,点击费管理。

(4)进⼊社保费界⾯,点击社保费申报缴款情况查询。

(5)进⼊查询界⾯,选择起始⽇期,之后点击查询。

(6)页⾯弹出查询结果,点击申报明细表下⾯的查看明细。

如需查看申报汇总表或者缴款情况,则分别点击查看。

(7)进⼊申报表明细界⾯,点击打印即可。

还可以点击导出,导出电⼦表格。

⼆、社会保险费登记表样本和填写说明1、社会保险费登记表样本“税号”:税务登记证中“税字如420103748300492号”栏号码。

“⼯商登记执照信息”:需经⼯商登记、领取⼯商执照的单位(如各类企业)填写此栏,不填“批准成⽴信息”栏。

“批准成⽴信息”:不经⼯商登记设⽴的单位(如:机关、事业、社会团体等)填写此栏,不填“⼯商登记执照信息”栏。

“缴费单位专管员”:填写参加社会保险单位具体负责该项⼯作的联系⼈,其所在部门及联系电话。

“单位类型”、“⾪属关系”:根据参保单位的单位类型及⾪属关系,对照表下⽅“说明”中所对应的代码填报。

“开户银⾏”:须填报开户银⾏⾏号。

2、在职职⼯增减异动明细表:“姓名”、“性别”、“出⽣年⽉”、“个⼈帐户(号)”:均要严格按⾝份证中信息填写。

“个⼈编号” :“续保”、“转⼊”⼈员需提供其原参保的个⼈编号,填报此栏。

“新增”⼈员在申报时暂不填报此栏,其个⼈编号待录⼊微机产⽣。

(1)“新增” :原未参保⼈员,属新增类型,已参保⼈员不可按新增办理。

(2)“续保” :原参加过社保,已停保或转到流动窗⼝投保,现续接到新单位投保的,属续保。

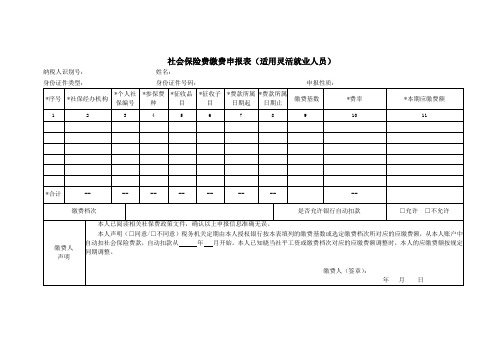

《社会保险费缴费申报表(适用灵活就业人员)》

纳税人识别号: 姓名:

身份证件类型:身份证件号码: 申报性质:

*序号

*社保经办机构

*个人社保编号

*参保费种

*征收品目

*征收子目

*费款所属日期起

*费款所属日期止

缴费基数

*费率

*本期应缴费额

1

2

3

4

5

6

7

8

9

10

11

*合计

--

------ຫໍສະໝຸດ ------

--

缴费档次

是否允许银行自动扣款

□允许 □不允许

缴费人

声明

本人已阅读相关社保费政策文件,确认以上申报信息准确无误。

本人声明(□同意/□不同意)税务机关定期由本人授权银行按本表填列的缴费基数或选定缴费档次所对应的应缴费额,从本人账户中自动扣社会保险费款,自动扣款从年月开始。本人已知晓当社平工资或缴费档次对应的应缴费额调整时,本人的应缴费额按规定同期调整。

缴费人(签章):

年 月 日

*受理税务机关:

受理人:

*受理日期:年月日

【表单说明】

无

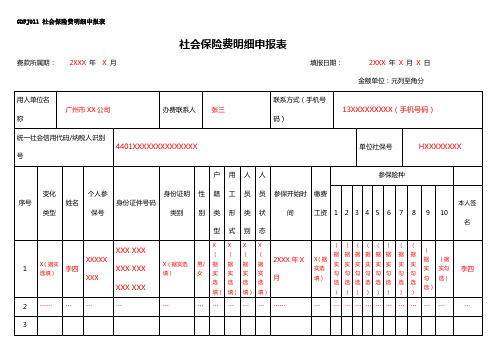

社会保险费明细申报表

GDFJ011 社会保险费明细申报表社会保险费明细申报表费款所属期:2XXX年X 月填报日期:2XXX年X月X日金额单位:元列至角分45用人单位(缴费人)声明:本表所填内容正确无误,所提交的证件、资料及复印件真实有效,如有虚假愿承担法律责任。

申请人签名盖章:王五税务机关(盖章):说明:1.填表人数超5以上需另附电子导盘文件(可自带U盘向办税服务厅人员索取用人单位的电子导盘文件)。

2.变化类型:“1”增员;“2”减员;“3”已在册。

3.身份证明类别:“1”护照;“2”通行证;“3”回乡证;“6”身份证;“7”军官证;“9”其他;“A”外国人永久居留证;“B”港澳台身份证。

4.户籍类型:根据户口本记录填报。

“03”本地非农业户口;“04”本地农业户口;“05”外地非农业户口;“06”外地农业户口;“31”香港特别行政区居民;“32”澳门特别行政区居民;“33”台湾地区居民;“41”未取得永久居留权的外国人;“42”取得永久居留权的外国人。

5.用工形式:“10”干部;“40”合同;“70”法人代表;“99”其他。

6.人员类别:“04”干部;“06”工人;“07”军转干;“13”农转居人员;“99”其他(雇主或退休人员选)。

7.人员状态:“0”在职;“1”退休;“4”其他。

8.缴费工资:本月应缴费工资薪金收入总额按计缴养老保险费的缴费工资薪金总额填列。

9.参保险种:请在已参保险种下打“√”。

“1”基本养老保险;“2”农转居人员养老保险;“3”职工社会医疗保险;“4”职工重大疾病医疗补助;“5”职工补充医疗保险;“6”失业保险;“7”工伤保险;“8”生育保险;“9”过渡性基本医疗保险金;“10”职工社会医疗保险(退休延缴人员)。

10.本表一式两份,用人单位每月办理申报、缴费时报送至税务机关。

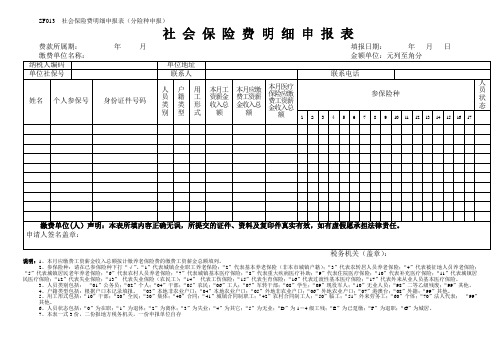

社会保险费明细申报表(分险种申报)

SF013 社会保险费明细申报表(分险种申报)社会保险费明细申报表费款所属期:年月填报日期:年月日说明:1、本月应缴费工资薪金收入总额按计缴养老保险费的缴费工资薪金总额填列。

2、参保险种:请在已参保险种下打“√”。

“1”代表城镇企业职工养老保险;“2”代表基本养老保险(非本市城镇户籍);“3”代表农转居人员养老保险;“4”代表被征地人员养老保险;“5”代表城镇居民老年养老保险;“6”代表农村人员养老保险;“7”代表城镇基本医疗保险;“8”代表重大疾病医疗补助;“9”代表住院医疗保险;“10”代表补充医疗保险;“11”代表城镇居民医疗保险;“12”代表失业保险;“13”代表失业保险(农民工);“14”代表工伤保险;“15”代表生育保险;“16”代表过渡性基本医疗保险;“17”代表外来从业人员基本医疗保险。

3、人员类别包括:“01”公务员;“02”个人;“04”干部;“05”农民;“06”工人;“07”军转干部;“08”学生;“09”现役军人;“10”无业人员;“98”二等乙级残废;“99”其他。

4、户籍类型包括:根据户口本记录填报。

“03”本地非农业户口;“04”本地农业户口;“05”外地非农业户口;“06”外地农业户口;“07”港澳台;“08”外籍;“99”其他。

5、用工形式包括:“10”干部;“20”全民;“30”集体;“40”合同;“41”城镇合同制职工;“42”农村合同制工人;“50”临工;“51”外来劳务工;“60”个体;“70”法人代表;“99”其他。

6、人员状态包括:“0”为在职;“1”为退休;“2”为离休;“3”为失业;“4”为其它;“5”为无业;“D”为1-4级工残;“E”为已趸缴;“F”为退职;“G”为城居。

7、本表一式3份,二份报地方税务机关,一份申报单位自存。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

社会保险费缴费明细申报表(适用职工个人)用人单位名称:纳税人识别号:申报性质:

【表单说明】

1. 本表可作为《社会保险费缴费申报表(适用单位缴费人)》的附表。

2. “用人单位名称”指《统一社会信用代码证》或其他核准证照上的“名称”。

3. 同一职工有多个缴费险种的,分行填写各项信息。

4. “证件类型”栏一般填写“居民身份证”,如无居民身份证,则填写“护照”等有效身份证件。

5. “本人工资”:填写申报所属月份本人工资额。

6. “缴费基数”:填写实际计费金额,应符合各费种申报所属期上下限规则,可至税务机关查证后填写。

7. 表中所有金额单位:元(列至角分)。

8. 如本页不够,可另附续表。

9. 本表一式两份,一份缴费用人单位留存,一份税务机关留存。