会计学第二章

基础会计学第2章会计要素、会计基本等式、会计科目与会计账户

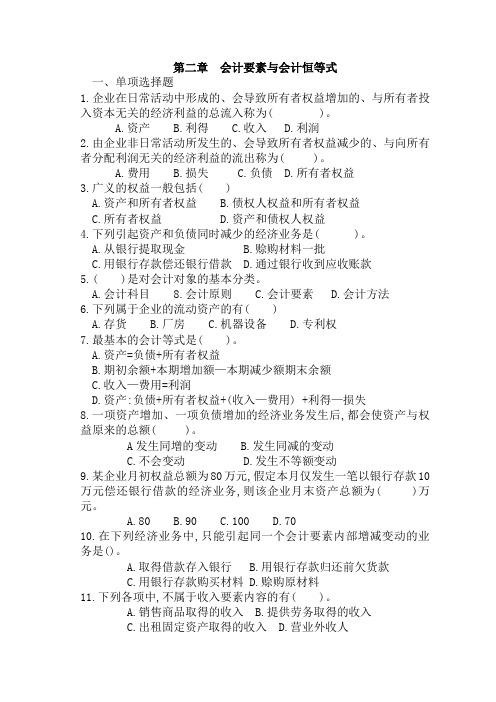

收入、费用和利润要素的形成过程

供应过程

生产过程

销售过程

现金

原材料

在产品

产成品

现金

费用(投入)

利润

收入(产出)

华东交大经管院会计系刘丽波

23

§2.1 会计要素

以上六大会计要素可归纳为两大类

反映财务 状况的会计

要素

资产 负债 所有者权益

会计要素

反映经营 成果的会计

要素

收入 费用 利润

华东交大经管院会计系刘丽波

§2.1会计要素

3.利润

指企业在一定会计期间的经营成果。利润包括 收入减去费用后的净额、直接计入当期利润的利 得和损失等。

A 企业在一定会 计期间(月度、 年度等)的经营 成果

利润

B 与收入费用 有直接关系

利润=收入 -费用

C 未分配前属于所有者权益,为投资者所有

华东交大经管院会计系刘丽波

22

§2.1会计要素

C 清偿负债会导致 经济利益流出企业

华东交大经管院会计系刘丽波

8

§2.1 会计要素

2.负债 ⑵构成

企业的负债按其偿还期,可分为流动负债(偿 还期不超过一年)和长期负债(偿还期超过一年) 两种。

华东交大经管院会计系刘丽波

9

§2.1 会计要素

■流动负债——短期借款、应付账款、应付 票据、应付职工薪酬、应交税费、应付股利、 其他应付款等。

不同点: 产权归属不同; 存在期限不同; 收益不同; 风险不同

华东交大经管院会计系刘丽波

13

§2.1 会计要素

所有者权益的本质与特征

A 投资者对企业净资产 的所有权

所有者权益=资产-负债

所有者权益 B 投资者有权按投资 比例分享企业利润等

基础会计学第二章课件

资 产(-)

1

负债或所有者权益(+)

4 2

负债或所有者权益(-)

结论

1.任何经济业务的发生, 无非是影响资产, 负债, 所有者权益, 收入, 费用的增减。归纳起来有四种基本类型: (1)资产与权益(负债或所有者权益)同时增加 (2)资产与权益(负债或所有者权益)同时减少 (3)资产有增有减,负债和所有者权益不变 (4)负债和所有者权益有增有减,资产不变

少,导致所有者权益的增加。

• 构成:

➢ 营业利润、利润总额、净利润

2024/7/18

21

定义

利润,是指企业在一定会计期间 的经营成果

利 构成层次

润

营业利润 利润总额 净利润

列示

利润项目应当列入利润表

会计要素

资产

负债

所有者 权益

收入

费用

利润

/ /

/

流 动 资 产

货 币 资 产

有 形 资 产

长 期 资 产

第一节 会计对象

一、会计对象的含义

会计对象就是会计所要反映和监督的内容 (客体),就是社会再生产过程中的资金运动。

二、会计对象的内容:以工业企业为例

工企的资金要陆续经过供应过程——生产过 程——销售过程。 资金的形态也在发生变化, 用G——W---P---W’——G’ ,这一运动过程叫 做资金循环,周而复始的资金循环叫做资金周转。

2024/7/18

13

(四)收入

定义:是指企业在日常活动中形成的、会导致所有者权益增 加的、与所有者投入资本无关的经济利益的总流入。

• 收入的主要特征

①收入是从企业的日常活动中产生,而不是从偶发的交易或事 项中产生。

②收入可能表现为企业资产的增加,或负债的减少,或二者兼 而有之。

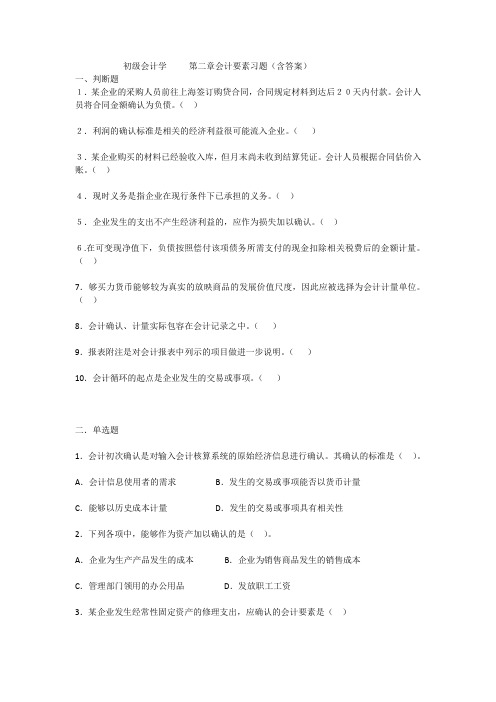

初级会计学 第二章会计要素习题

初级会计学第二章会计要素习题(含答案)一、判断题1.某企业的采购人员前往上海签订购贷合同,合同规定材料到达后20天内付款。

会计人员将合同金额确认为负债。

()2.利润的确认标准是相关的经济利益很可能流入企业。

()3.某企业购买的材料已经验收入库,但月末尚未收到结算凭证。

会计人员根据合同估价入账。

()4.现时义务是指企业在现行条件下已承担的义务。

()5.企业发生的支出不产生经济利益的,应作为损失加以确认。

()6.在可变现净值下,负债按照偿付该项债务所需支付的现金扣除相关税费后的金额计量。

()7.够买力货币能够较为真实的放映商品的发展价值尺度,因此应被选择为会计计量单位。

()8.会计确认、计量实际包容在会计记录之中。

()9.报表附注是对会计报表中列示的项目做进一步说明。

()10.会计循环的起点是企业发生的交易或事项。

()二.单选题1.会计初次确认是对输入会计核算系统的原始经济信息进行确认。

其确认的标准是()。

A.会计信息使用者的需求B.发生的交易或事项能否以货币计量C.能够以历史成本计量D.发生的交易或事项具有相关性2.下列各项中,能够作为资产加以确认的是()。

A.企业为生产产品发生的成本B.企业为销售商品发生的销售成本C.管理部门领用的办公用品D.发放职工工资3.某企业发生经常性固定资产的修理支出,应确认的会计要素是()A.资产B.费用C.负债D.收入4.会计确认、计量的结果应通过会计记录加以反映,作为会计确认、计量的载体是()A.会计凭证B.会计账簿C.会计报表D.会计科目5.某企业某种存货在历史成本为30万元,正常对外销售的售价为40万元,估计发生的销售费用及相关税费为4万元。

在不考虑其他因素的情况下,该存货的可变现净值为()万元。

A.26 B.30 C.36 D.406.重置成本作为会计计量的属性之一,其应用的范围是()A.购买材料B.购买一台七成新的设备C.盘亏一台设备D.盘盈一台设备7.选择计量属性是会计核算的基础,一般情况下,日常核算应选择的计量属性是()A.公允价值B.可变现净值C.现值D.历史成本8.现金流量表作为企业的重要会计报表之一,其反映的内容是()A.经营成果总额及其构成B.所有者权益总额及其构成C.现金流量情况D.财务状况情况9.利润表作为企业的重要会计报表之一,其反映的内容是()A.资产总额及其构成B.负债总额及其构成C.所有者权益总额及其构成D.经营成果总额及其构成10、会计循环是各会计处理方法周而复始的进行,则一个会计循环的终点是()A.编制财务会计报告B.登记会计账簿C.填制会计凭证D.编制试算平衡表三、多选题1.会计确认时需要有一定的标准。

会计学第二章会计要素及等式

8.对会计对象的具体划分称为( ) A会计科目 B会计要素 C会计原则 D会计方法 答案:C 9关于负债,下列各项表述中正确的是( )

A负债按其流动性不同,分为流动负债和非流动负债 B负债通常是在未来某一时日通过交付资产和提供劳务来 清偿 C正在筹划的未来交易事项,也会产生负债 D负债是企业由于过去的交易或事项而承担的将来义务 E负债是企业由于过去的交易或事项而承担的现时义务 答案:ABE

B 必须为企 业拥有或控制

资产

A 是由企业过 去的交易、事项所 形成

企业拥有或者控制:拥有是指企业享有某项资 源的所有权(如企业购置的设备);控制是指虽然不 享有某项资源的所有权,但该资源能被企业所控 制(如融资租入设备)。

经济 资源

资产

B 必须为 企业拥有或 控制

A 是由企业 过去的交易、 事项所形成

□产权归属不同

□存在期限不同 □收益与风险不同

所有者权益要素的组成内容 包括所有者投入的资本(股本)、直接计 入所有者权益的利得与损失和留存收益等。

投入资本 资本公积:资 本在投入过程 中的增值等

实收资本(股本):投 资者直接投入企业 部分

所有者 权 益

留存收益

利得

利得、损失 损失

盈余公积:按规定比例从实 现利润中提取部分

■其他应收款

■存货

如各种赔款、罚款、租入包装物的押 生产产品。 企业出售设备的款项不属于应收账款

金、为职工垫付的各种款项等。 应收账款按规定可以提取坏账准备。

注意:

A 企业 资产 应收账款—赊销商品暂未收款 预付账款—订购商品预交款项 B 企业 负债 应付账款 预收账款

从应收款、预付 款所有权的角度 认识

被投资者

(资本市场)

会计学 第二章 财务报表和会计要素

Current Liability

Short-term borrowing Interest payable

Characteristic——Should to be paid in short term

Result——Financial Risk Notice——Should be

compensated by current asset

Chapter2 Financial statement and accounting elements

1

Financial statement

2

Accounting elements

3

Accounting equation

Contents Financial statement (财务报告) Accounting elements (会计要素) Accounting equation (会计等式)

Revenue

Sales revenue Service revenue

Main Operation Income

Investment revenue

Subdivisions revenue

Investment Income

Rent revenue

Other income

Think about it The activity cause cash collection means revenue? Only cash sale could generate revenue?

assets

Amy Schneider, accountant Balance sheet

December 31 ,20xx

Liabilities

会计学原理 第二章会计要素与会计等式重点梳理

第二章会计要素与会计等式一、会计对象1、概念:社会再生产过程中的资金运动,是会计所反应和监督内容(客体)2、对各类会计主体资金运动的考察工业企业的资金运动①资金运动的基本状况:✧三个阶段:投入、使用与退出✧三个过程:供应、生产与销售✧若干种资金形态的变化②工业企业会计对象的具体内容(会计要素):资产,负债,所有者权益,收入,费用,利润商品流通企业资金运动及会计要素具体内容①资金运动状况:三个阶段,两个过程②运动特点及会计要素内容:同工业企业行政、事业单位资金运动及会计要素具体内容①运动状况:两个阶段:无循环,周转②要素内容:资产;负债;净资产;收入;支出(预算资金及其收支)③运动特点:直线式的一次运动二、会计要素—资产1、含义2、内容①资产定义:由过去发生的交易或事项形成的、由企业拥有或控制的、预期会给企业带来经济利益的资源。

基本特征✧企业过去发生的交易或事项形成:包括购买、生产或其他交易或者事项形成的结果注:预期在未来发生的交易或者可能产生的结果不属于现在的资产。

✧企业拥有或控制:拥有至企业享有某项资源的所有权(如企业购置的设备);控制是指虽然不享用某项资源的所有权,但该资源能够被企业控制(借入款项,融资注入设备)✧预期会给企业带来经济利益:直接或间接导致现金和现金等价物流入企业的潜力——资本要素最本质的特征注:不具备该特征的资源不能再确认为企业资产(如已报废的房屋,设备)4、资产要素的组成内容①流动资产:企业可以在1年内或者超过1年的一个营业周期(企业根据其经营活动的特点而划分的营业期间)内变现和耗用的资产。

③非流动资产:企业不能在1年或者超过1年的一个营业周期内变现和耗用的资产。

组成内容:长期股权投资;固定资产;无形资产;投资性房地产;生物资产;其他资产三、会计要素—负债➢定义:企业过去的交易、事项所形成的、预期会导致经济利益流出企业的现时义务。

➢基本特征:✧过去的交易或事项所形成的现时义务:企业在现行条件下(如过去以签订借款合同或收到应付款的账单)已承担的义务。

初级会计学 第二章 会计要素与会计等式

第二章会计要素与会计恒等式一、单项选择题1.企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入称为( )。

A.资产B.利得C.收入D.利润2.由企业非日常活动所发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的流出称为( )。

A.费用B.损失C.负债D.所有者权益3.广义的权益一般包括( )A.资产和所有者权益B.债权人权益和所有者权益C.所有者权益D.资产和债权人权益4.下列引起资产和负债同时减少的经济业务是( )。

A.从银行提取现金B.赊购材料一批C.用银行存款偿还银行借款D.通过银行收到应收账款5.( )是对会计对象的基本分类。

A.会计科目 8.会计原则 C.会计要素 D.会计方法6.下列属于企业的流动资产的有( )A.存货B.厂房C.机器设备D.专利权7.最基本的会计等式是( )。

A.资产=负债+所有者权益B.期初余额+本期增加额—本期减少额期末余额C.收入—费用=利润D.资产:负债+所有者权益+(收入—费用) +利得—损失8.一项资产增加、一项负债增加的经济业务发生后,都会使资产与权益原来的总额( )。

A发生同增的变动 B.发生同减的变动C.不会变动D.发生不等额变动9.某企业月初权益总额为80万元,假定本月仅发生一笔以银行存款10万元偿还银行借款的经济业务,则该企业月末资产总额为( )万元。

A.80B.90C.100D.7010.在下列经济业务中,只能引起同一个会计要素内部增减变动的业务是()。

A.取得借款存入银行B.用银行存款归还前欠货款C.用银行存款购买材料D.赊购原材料11.下列各项中,不属于收入要素内容的有( )。

A.销售商品取得的收入B.提供劳务取得的收入C.出租固定资产取得的收入D.营业外收人12.企业销售产品一批,货款未收,这项业务引起会计等式中( )。

A.资产与负债同时增加B.资产与所有者权益同时增加C.资产与收人同时增加D.收入与负债一增一减13.下列经济业务中会引起资产类项目和负债类项目同时增加的是( )。

会计学原理(第二章)

第三十五页,共86页。

结论:经济业务复杂多样,但对会计等式 的影响概括起来无非是四种类型九种情况, 任何一种经济业务的发生,都不会改变会 计等式的平衡关系(guān xì)。所以基本 会计等式又称为会计恒等式。

资产(zīchǎn) = 负债 + 所有者权益

第三十六页,共86页。

第二节 会计科目

资料内容

1、商店的营业用房 2、存放贵重物品的保险柜 3、柜台内的各式服装等商品 4、管理用的电脑 5、出纳处的现金 6、自建的小仓库 7、商店的银行存款 8、向银行借入的贷款 9、欠供货商的货款 10、顾客的预付款 11、大华集团投入的资本

第二十五页,共86页。

资产

负债

所有者 权益

√

√

√

√

√

√

√

向朋友借入3500元

发生的开支:3820元。

其中:请朋友吃饭支出220元,

房屋租金支出1200元

装修画室支出1500元

购置书籍、静物支出800元

印制广告传单支出100元

还有现金180元

第七页,共86页。

资金(zījīn)总额4000元

资金(zījīn)使用

资金

(zījīn)来源

现 金 180元 借款 3500元

一、会计科目的概念 会计科目是在会计核算中对会计要素按其经济内容进行分类核算的

项目。 对企业的资金运动所体现的经济业务,按其性质不同,划分各种类

别,每一类经济业务用一个名称来规范(或命名),这个名称就 叫会计科目。

二、设置会计科目的原则 (一)保持会计指标的完整和统一。 (二)适应国家经济管理要求及满足(mǎnzú)企业内部经营管理的需

资产=负债+所有者权益

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

C1

Analyzing & Recording Process

Exchanges of economic consideration between two parties.

External Transactions occur between the organization and an outside party.

Assets

=

Liabilities

+

+

Equity

+

Common Stock

–

Dividends

–

Expenses

Revenues

2-15

C4

Ledger and Chart of Accounts

(会计科目表)

The ledger is a collection of all accounts for an information system. A company’s size and diversity of operations affect the number of accounts needed.

C3

Equity Accounts

Retained Earnings

Capital Surplus/ Reserve, Net Profit

Common Stock/

Owner, Capital

Initial & further investments

Dividends/

Equity Accounts

Accounts Receivable

Buildings

Asset Accounts

Notes Receivable

Equipment Supplies

Prepaid Accounts

2-8

Asset Accounts

Cash account:

Monetary Capital

Money and any medium of exchange accepted by a bank for deposit Coins, checks, money orders, checking account balance Held by a seller and refer to promises of payment from customers to sellers A company needs a separate record for each customer Written promise of another entity to pay a definite sum of money on a specified future date to the holder of notes

The chart of accounts is a list of all accounts and includes an identifying number for each account.

Ext.2.4 p. 32

101 106 126 128 167 201 236 307 318 Cash Accounts receivable Supplies Prepaid insurance Equipment Accounts payable Unearned revenue Common stock Retained Earnings 319 403 406 622 637 640 652 690 Dividends Consulting Revenues Rental revenue Salaries expense Insurance expense Rent expense Supplies expense Utilities expense

When FSs prepared, prepaid accounts adjusted:

All expired and used, recorded as regular expenses; All unexpired and used, recorded as assets.

Asset Accounts

(账户)

An account is a record of increases and decreases in a specific asset, liability, equity, revenue, or expense item.

总分类账 -The general ledger is a record containing all accounts used by the company. 分类帐– Ledger

=

Liability Liability Liability Accounts Accounts Accounts

+

Equity Equity Equity Accounts Accounts Accounts

2-7

C3

Asset Accounts

——at a minimum level

Cash

Land

To debit credit the account credit balance

Account Balance

日记账 - Journal, gives a

complete record of each transaction in one place.

2-6

C3

The Account and its Analysis

Assets Assets Asset Accounts Accounts Accounts

Trial Balance

• Source documents • Account & analysis • Types of accounts

• General ledger

• Double-entry • Journalizing & Posting

• Trial balance preparation • Search for & correction of errors • Trial balance use

Supplies: often for shorterm use, grouped by purpose

Office supplies –stationery, paper, toner, pens Store supplies –packaging materials, bags, boxes

Chapter 2

Analyzing and Recording Transactions

Outline of Chapter 2

Analyzing and Recording Transactions

Analyzing & Recording Process

Analyzing & Processing Transactions

Buildings: stores, offices, warehouses, factories Land: separately recorded from Buildings

C3

Liability Accounts

Accounts Payable

Notes Payable

应计负债 Accrued Liabilities

Owner’s withdrawals

Not expenses!

Revenues

Sales, Commissions, Rents, Interests

Expenses

Costs of Sales, Salaries, Advertising, Rents, Interests

2-14

C3

The Account and its Analysis

Liability Accounts

Unearned Revenue 未赚取收入 OR 预收账款

2-12

Liability Accounts

Accounts payable: oral or implied promise

Office supplies –stationery, paper, toner, pens Store supplies –packaging materials, bags, boxes Short-tem Notes payable Long-tem Notes payable A liability, settled in future when company deliver the products or services. E.g. magazine subscriptions, season tickets sales Earned portion transferred to Revenue when products delivered E.g. wages payable, taxes payable, interest payable

Record relevant transactions and events in a journal

原始凭证

日记账

Prepare and analyze the trial balance 试算平衡

Post journal information to ledger accounts

分 类 账

2-4

2-16

C5

Debits and Credits

借方与贷方

A T-account represents a ledger account and is a tool used to understand the effects of one or more transactions.