国家规划布局内重点软件和集成电路设计企业核查结果汇总表

福建省人民政府转发国务院关于进一步鼓励软件产业和集成电路产业发展若干政策的通知

福建省人民政府转发国务院关于进一步鼓励软件产业和集成电路产业发展若干政策的通知文章属性•【制定机关】福建省人民政府•【公布日期】2012.02.25•【字号】闽政文[2012]59号•【施行日期】2012.02.25•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】计算机软件著作权正文福建省人民政府转发国务院关于进一步鼓励软件产业和集成电路产业发展若干政策的通知(闽政文〔2012〕59号)各市、县(区)人民政府,平潭综合实验区管委会,省人民政府各部门、各直属机构,各大企业,各高等院校:现将《国务院关于印发进一步鼓励软件产业和集成电路产业发展若干政策的通知》(国发〔2011〕4号)转发给你们,并结合我省实际提出以下意见,请一并贯彻执行。

一、继续贯彻实施《福建省人民政府关于进一步加快软件产业发展的意见》(闽政文〔2009〕374号),从2013年至2015年,省级软件产业发展专项资金在每年统筹安排1亿元的基础上适当增长,确保各项政策措施落到实处。

二、进一步加大扶持力度,持续推动产业又好又快发展。

(一)推动企业做大做强。

对首次获得全国软件业务收入百强、国家规划布局内重点软件企业和集成电路设计企业、国家集成电路设计“中国芯”的企业给予奖励。

对首次获得驰名商标、福建省著名商标、福建名牌产品和福建省优秀软件产品的软件企业和集成电路企业给予奖励。

对获得国家和省级动漫游戏等数字内容奖的作品择优给予奖励;对原创动漫形象品牌授权年收入500万元及以上、本省动漫品牌衍生产品年销售收入1000万元及以上的企业择优给予奖励;对在手机动漫平台、文化版权交易平台等经省软件产业和集成电路产业主管部门认可的新媒体平台上运营的动漫游戏作品择优给予奖励。

对软件出口和信息服务外包企业择优给予奖励。

以上奖励最高不超过50万元。

(二)鼓励企业拓展市场。

对省软件产业和集成电路产业主管部门组织参加的国内外知名展会、宣传推介等活动所发生的展位费等公共费用给予补助。

2021凉山州公需科目答案《新时代我国软件产业政策分析及发展思考》

1.()年,国家制定和出台了《进一步鼓励软件产业和集成电路产业发展的若干政策》…(0.3分)A. 2000B. 2011C. 2005D. 20062.《关于鼓励软件产业和集成电路产业发展的若干政策》明确规定,对国家规划布局内的重点软件企业,当年未享受免税优惠的减按()0勺税率征收企业所得税。

(0.3 分)A. 8%B. 15%C. 10%D. 6%3•根据本讲,我国软件产业政策主要有()个…(0.3分)A. 5B. 8D. 34•从政策大类来看,《新时期促进集成电路产业和软件产业高质量发展的若干政 策》在《进一步鼓励软件产业和集成电路产业发展的若干政策》七大政策的基础 之上,新增()政策。

(0.3分)A. 金融B 财税C. 安全D. 国际合作5•根据本讲z 2020年前11个月z 我国软件业完成软件业务收入73142亿元, 同比增长()%。

(0.3 分)A. 13.5B. 15.5C. 1&5D. 12.56.2019年,信息技术服务业在我国软件与信息技术服务业收入中的比重不断提 升,超过()%…(0.3分)A. 60C. 65D. 557•根据本讲,国产()软件的国内市场份额仅为5%…(0.3分)B. 高端C. 嵌入D基础8•根据本讲z我国软件产品集中于产业链()…(0.3分)A. 中高端B. 中低端C. 高端D低端9•根据本讲,软件产业从以产品为中心逐步向以()为中心转型。

(0.3分)A. 技术B. 营销C •服务10.高素质()人才成为发展的核心要素。

(0.3分)A. 创新型B. 复合型C. 引领型D. 实干型11 •根据本讲,要着力打造()技术创新公共服务平台。

(0.3分)A. 颠覆性B. 工业C核心D •高端12•根据本讲,充分发挥以软件行业协会、产业联盟等行业组织为代表的引导作用,搭建软件企业与实体经济企业的对接()。

(0.3分)A. 机构B标准C机制D. 平台L根据本讲,《关于鼓励软件产业和集成电路产业发展的若干政策》形成了较为完备的配套政策体系,主要表现在()。

重点软件企业认定办法解读

重点软件企业认定办法解读作者:刘琼来源:《软件和信息服务》2012年第10期上月,国家发展改革委、工业和信息化部、财政部、商务部、税务总局联合发布了《关于印发〈国家规划布局内重点软件企业和集成电路设计企业认定管理试行办法〉的通知》(发改高技〔2012〕2413号)(以下简称《办法》)。

与2005年相比,本次发布的《办法》与产业发展新形势、新态势相适应,进行了适当修改,主要表现在四个方面:认定工作组织体系进行调整在中央层面,工作负责部门新增了财政部,即由国家发展和改革委员会、工业和信息化部、财政部、商务部、国家税务总局5部委组成认定主管部门,组织体系得到进一步健全。

在地方层面,认定机构由中央部委对应的地方相关部门组成,即各省、自治区、直辖市和计划单列市发展改革委、工业和信息化、财政、商务、税务主管部门。

由地方产业主管部门直接受理企业的认定申请、材料核实等工作,突出了地方产业主管部门在认定工作中的职责作用,实际操作性更强。

中国软件行业协会则配合开展政策实施情况评估等工作。

认定资格有效期得到延长规划布局企业由之前的逐年认定改为每两年认定一次,企业的认定资格有效期则相应的由一年延长到两年。

这一延长,对获认定企业持续享受优惠政策、实现健康稳定发展具有积极意义。

企业认定门槛显著提高对第一类龙头型企业,年度软件产品开发销售(营业)收入总额的标准由1亿元提高至1.5亿元,当年不亏损的条件保持不变;对第二类特色型企业中,申报标准由“在年度重点支持软件领域内销售收入前五位”转变为“在认定主管部门发布的支持领域内综合评分位居申报企业前五位”,销售收入不再是唯一的认定标准。

同时,申报企业还需同时符合财税〔2012〕27号文规定的条件。

企业认定门槛的提高,体现出我国龙头骨干企业发展规模的不断扩大和发展实力的不断增强,也与我国进一步扶持世界级龙头骨干企业发展的工作目标相一致。

企业认定体系更为科学由之前以软件业务收入作为主要认定标准,转变为对申报企业依据评价指标体系进行综合评比,是《办法》最大的亮点之一。

企业所得税年度纳税申报表(A类)填报详解(二):基础信息表(A000000)

企业所得税年度纳税申报表(A类)填报详解(⼆):基础信息表(A000000)企业所得税年度纳税申报表(A类,2017年版)(2019年修订)填报详解(⼆)基础信息表(A000000)⼀、表样⼆、表单基本情况纳税⼈在企业所得税年度纳税申报时应当向税务机关申报或者报告与确定应纳税额相关的信息。

1、本表是企业所得税年度纳税申报时的基础信息集成本表对原分布在附表中的基础信息进⾏整合,并优化填报⽅式,调整和补充填报项⽬,增强申报信息的完整性。

2、本表将年度申报基础信息划分为三部分内容(1)基本经营情况(必填项⽬);(2)有关涉税事项情况(存在或者发⽣下列事项时必填);(3)主要股东及分红情况(必填项⽬)。

纳税⼈在填报时应能够清晰掌握需要填报的事项。

由于基础信息中不同事项的涉税信息较多,⼤部分填报事项使⽤代码表⽅式选择填写。

纳税⼈在填报时,根据其经济业务涉税业务类型选择代码表对应的类型即可。

3、本表分纳税⼈类型进⾏选择填写为了简化⼩型微利企业的填写,充分考虑不同类型纳税⼈申报和税收管理的要求。

“基本经营情况”为⼩型微利企业必填项⽬;“主要股东及分红情况”为⼩型微利企业免填项⽬;“有关涉税事项情况”为选填项⽬,发⽣相关事项时⼩型微利企业必须填报。

三、表单填报详解(⼀)基本经营情况本部分所列项⽬为纳税⼈必填(必选)内容。

1、“101纳税申报企业类型”:纳税⼈根据申报所属期年度的企业经营⽅式情况,从《跨地区经营企业类型代码表》中选择相应的代码填⼊本项。

代码说明:“⾮跨地区经营企业”:纳税⼈未跨地区设⽴不具有法⼈资格分⽀机构的,为⾮跨地区经营企业。

“总机构(跨省)——适⽤《跨地区经营汇总纳税企业所得税征收管理办法》”:纳税⼈为《国家税务总局关于印发〈跨地区经营汇总纳税企业所得税征收管理办法〉的公告》(国家税务总局公告2012年第57号发布,国家税务总局公告2018年第31号修改)规定的跨省、⾃治区、直辖市和计划单列市设⽴不具有法⼈资格分⽀机构的跨地区经营汇总纳税企业的总机构。

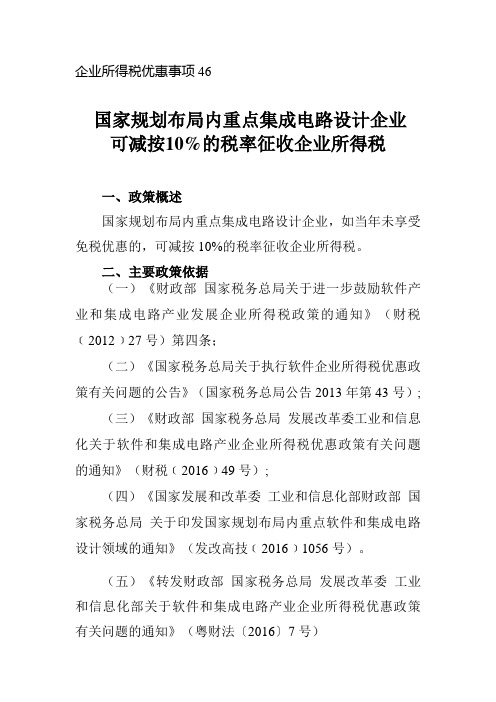

国家规划布局内重点集成电路设计企业可减按10%的税率征收企业所得税

企业所得税优惠事项46国家规划布局内重点集成电路设计企业可减按10%的税率征收企业所得税一、政策概述国家规划布局内重点集成电路设计企业,如当年未享受免税优惠的,可减按10%的税率征收企业所得税。

二、主要政策依据(一)《财政部国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税﹝2012﹞27号)第四条;(二)《国家税务总局关于执行软件企业所得税优惠政策有关问题的公告》(国家税务总局公告2013年第43号);(三)《财政部国家税务总局发展改革委工业和信息化关于软件和集成电路产业企业所得税优惠政策有关问题的通知》(财税﹝2016﹞49号);(四)《国家发展和改革委工业和信息化部财政部国家税务总局关于印发国家规划布局内重点软件和集成电路设计领域的通知》(发改高技﹝2016﹞1056号)。

(五)《转发财政部国家税务总局发展改革委工业和信息化部关于软件和集成电路产业企业所得税优惠政策有关问题的通知》(粤财法〔2016〕7号)(六)《国家税务总局关于发布修订后的〈企业所得税优惠政策事项办理办法〉的公告》(国家税务总局公告2018年第23号)三、条件或资格国家规划布局内重点集成电路设计企业是指以集成电路设计为主营业务并同时符合下列条件的企业:(一)在中国境内(不包括港、澳、台地区)依法注册的居民企业;(二)汇算清缴年度具有劳动合同关系且具有大学专科以上学历的职工人数占企业月平均职工总人数的比例不低40%,其中研究开发人员占企业月平均职工总数的比例不低于20%;(三)拥有核心关键技术,并以此为基础开展经营活动,且汇算清缴年度研究开发费用总额占企业销售(营业)收入总额的比例不低于6%;其中,企业在中国境内发生的研究开发费用金额占研究开发费用总额的比例不低于60%。

(四)汇算清缴年度集成电路设计销售(营业)收入占企业收入总额的比例不低于60%,其中集成电路自主设计销售(营业)收入占企业收入总额的比例不低于50%;(五)主营业务拥有自主知识产权;(六)具有与集成电路设计相适应的软硬件设施等开发环境(如EDA工具、服务器或工作站等);。

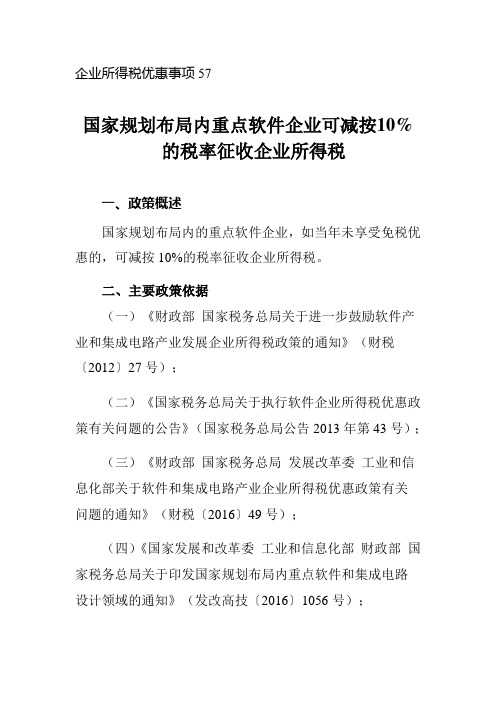

国家规划布局内重点软件企业可减按10%的税率征收企业所得税

企业所得税优惠事项57

国家规划布局内重点软件企业可减按10%

的税率征收企业所得税

一、政策概述

国家规划布局内的重点软件企业,如当年未享受免税优惠的,可减按10%的税率征收企业所得税。

二、主要政策依据

(一)《财政部国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号);

(二)《国家税务总局关于执行软件企业所得税优惠政策有关问题的公告》(国家税务总局公告2013年第43号);

(三)《财政部国家税务总局发展改革委工业和信息化部关于软件和集成电路产业企业所得税优惠政策有关

问题的通知》(财税〔2016〕49号);

(四)《国家发展和改革委工业和信息化部财政部国家税务总局关于印发国家规划布局内重点软件和集成电路设计领域的通知》(发改高技〔2016〕1056号);

(五)《转发财政部国家税务总局发展改革委工业和信息化部关于软件和集成电路产业企业所得税优惠政策有关问题的通知》(粤财法〔2016〕7号)

(六)《国家税务总局关于发布修订后的〈企业所得税优惠政策事项办理办法〉的公告》(国家税务总局公告2018年第23号)。

三、条件或资格

以软件产品开发销售(营业)为主营业务并同时符合下列条件:

(一)在中国境内(不包括港、澳、台地区)依法注册的居民企业;

(二)汇算清缴年度具有劳动合同关系且具有大学专科以上学历的职工人数占企业月平均职工总人数的比例不低于40%,其中研究开发人员占企业月平均职工总数的比例不低于20%;。

财政部、国家税务总局、海关总署关于鼓励软件产业和集成电路产业发展有关税收政策问题的通知

1.按鼓励外商对能源、交能投资的税收优惠政策执行。

2.进口自用生产性原材料、消耗品,免征关税和进口环节增值税。

对符合上述规定的集成电路生产企业,海关应为其提供通关便利

(四)对经认定的集成电路生产企业引进集成电路技术和成套生产设备,单项进口的集成电路专用设备与仪器,除国务院国发[1997]37号文件规定的《外商投资项目不予免税的进口商品目录》和《国内投资项目不予免税的进口商品目录》所列商品外,免征关税和进口环节增值税。

一、关于鼓励软件产业发展的税收政策

(一)自2000年6月24日起至2010年底以前,对增值税一般纳税人销售其自行开发生产的软件产品,按17%的法定税率征收增值税后,对其增值税实际税负超过3%的部分实行即征即退政策。所退税款由企业用于研究开发软件产品和扩大再生产,不作为企业所得税应税收入,不予征收企业所得税。

(五)集成电路设计企业设计的集成电路,如在境内确实无法生产,可在国外生产芯片,其加工合同(包括规格、数量)经行业主管部门认定后,进口时按优惠暂定税率征收关税。

三、关于税务管理

(一)软件企业的认定标准由信息产业部会同教育部、科技部、国家税务总局等有关部门制定。经由地(市)级以上软件行业协会或相关协会初选,报经同级信息产业主管部门审核,并会签同级税务部门批准后列入正式公布名单的软件企业,可以享受税收优惠政策。

集成电路产品是指通过特定加工将电器元件集成在一块半导体单晶片或陶瓷基片上,封装在一个外壳内,执行特定电路或系统功能的产品。

单晶硅片是呈单晶状态的半导体硅材料。

企业自营出口或委托、销售给出口企业出口的集成电路产品,不适用增值税即征即退办法。

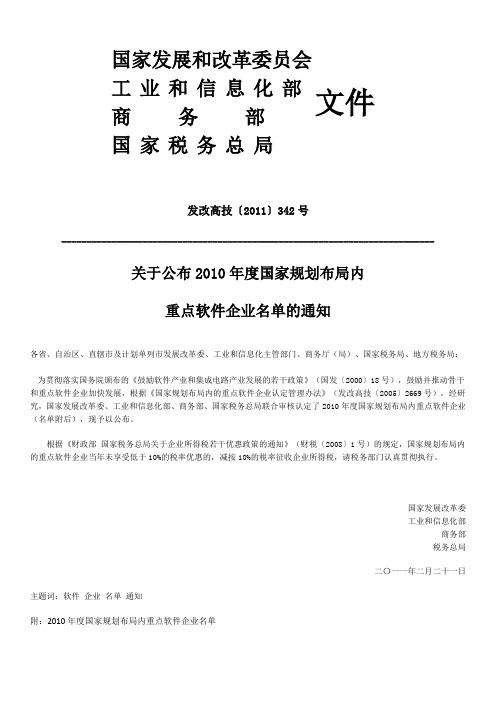

2010年度国家重点软件企业名单

国家发展和改革委员会

工业和信息化部文件

商务部

国家税务总局

发改高技〔2011〕342号

--------------------------------------------------------------------------

关于公布2010年度国家规划布局内

重点软件企业名单的通知

各省、自治区、直辖市及计划单列市发展改革委、工业和信息化主管部门、商务厅(局)、国家税务局、地方税务局:

为贯彻落实国务院颁布的《鼓励软件产业和集成电路产业发展的若干政策》(国发〔2000〕18号),鼓励并推动骨干和重点软件企业加快发展,根据《国家规划布局内的重点软件企业认定管理办法》(发改高技〔2005〕2669号),经研究,国家发展改革委、工业和信息化部、商务部、国家税务总局联合审核认定了2010年度国家规划布局内重点软件企业(名单附后),现予以公布。

根据《财政部国家税务总局关于企业所得税若干优惠政策的通知》(财税〔2008〕1号)的规定,国家规划布局内的重点软件企业当年未享受低于10%的税率优惠的,减按10%的税率征收企业所得税,请税务部门认真贯彻执行。

国家发展改革委

工业和信息化部

商务部

税务总局

二〇一一年二月二十一日主题词:软件企业名单通知

附:2010年度国家规划布局内重点软件企业名单。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

37

浙江每日互动网络科技股份有限公司

符合

38

医惠科技有限公司

符合

39

杭州远方光电信息股份有限公司

符合

40

杭州广立微电子有限公司

符合

41

杭州合众数据技术有限公司

符合

42

杭州当虹科技股份有限公司

符合

43

浙江和达科技股份有限公司

符合

44

浙江远望信息股份有限公司

符合

45

杭州旗捷科技有限公司

符合

46

杭州斯凯网络科技有限公司

符合

56

杭州远传新业科技有限公司

符合

57

杭州绝地科技股份有限公司

符合

27

网易宝有限公司

符合

28

杭州朗和科技有限公司

符合

29

恒生电子股份有限公司

符合

30ቤተ መጻሕፍቲ ባይዱ

杭州迪普科技股份有限公司

符合

31

浙江中控技术股份有限公司

符合

32

浙江正元智慧科技股份有限公司

符合

33

浙江和仁科技股份有限公司

符合

34

联众智慧科技股份有限公司

符合

35

浙江万朋教育科技股份有限公司

符合

36

杭州电魂网络科技股份有限公司

附件

国家规划布局内重点软件和集成电路设计企业核查结果汇总表

序号

企业名称

核查结果

1

矽力杰半导体技术(杭州)有限公司

符合

2

易兆微电子(杭州)股份有限公司

符合

3

阿里巴巴(中国)有限公司

符合

4

阿里巴巴(中国)网络技术有限公司

符合

5

浙江天猫技术有限公司

符合

6

浙江莲荷科技有限公司

符合

7

蚂蚁金服(杭州)网络技术有限公司

符合

47

杭州其乐融融科技有限公司

符合

48

浙江保融科技有限公司

符合

49

杭州安恒信息技术股份有限公司

符合

50

杭州禾迈电力电子股份有限公司

符合

51

杭州品茗安控信息技术股份有限公司

符合

52

浙江深大智能科技有限公司

符合

53

杭州光云科技股份有限公司

符合

54

杭州恒生数字设备科技有限公司

符合

55

浙江齐治科技股份有限公司

符合

18

杭州边锋网络技术有限公司

符合

19

杭州和利时自动化有限公司

符合

20

嘉兴乐玩网络科技有限公司

符合

21

金华市亿博网络科技有限公司

符合

22

新华三技术有限公司

符合

23

浙江大华技术股份有限公司

符合

24

杭州海康威视数字技术股份有限公司

符合

25

光通天下网络科技股份有限公司

符合

26

网易(杭州)网络有限公司

符合

符合

8

淘宝(中国)软件有限公司

符合

9

聚光科技(杭州)股份有限公司

符合

10

杭州浮云网络科技有限公司

符合

11

杭州游卡网络技术有限公司

符合

12

创业慧康科技股份有限公司

符合

13

浙江网新恩普软件有限公司

符合

14

浙江宇视科技有限公司

符合

15

浙江畅唐网络股份有限公司

符合

16

天格科技(杭州)有限公司

符合

17

浙江核新同花顺网络信息股份有限公司