一汽富维2020年三季度财务分析详细报告

一汽轿车股份有限公司关于对一汽财务有限公司的风险评估报

一汽轿车股份有限公司关于对一汽财务有限公司的风险评估报告按照深圳证券交易所《主板上市公司规范运作指引》等要求,通过查验一汽财务有限公司(以下简称“财务公司”)的《企业法人营业执照》、《金融许可证》等资料,并审阅了经致同会计师事务所(特殊普通合伙)审计的包括资产负债表、利润表、现金流量表等在内的财务公司的定期财务报告,对财务公司的经营资质、业务和风险状况进行了评估,具体情况报告如下:一、财务公司基本情况历史沿革:一汽财务有限公司于1987年12月经中国人民银行批准成立,原名为解放汽车工业财务公司,1988年3月2日正式挂牌营业。

1993年经中国人民银行批准,更名为中国第一汽车集团财务公司,1996年经中国人民银行批准,更名为一汽财务有限公司。

企业类型为有限责任公司,是中国第一汽车集团有限公司内非银行金融机构。

金融许可证机构编码:L0033H222010001统一社会信用代码:912201011239985608注册资本:220,000万元人民币,其中,中国第一汽车股份有限公司,货币出资113,322.2196万元,占注册资本的51.5101%;一汽轿车股份有限公司,货币出资47,992.2000万元,占注册资本的21.8146%;一汽资本控股有限公司,货币出资42,925.9030万元,占注册资本的19.5118%;长春一汽富维汽车零部件股份有限公司,货币出资14,156.6520万元,占注册资本的6.4348%;长春一汽富晟集团有限公司,货币出资1,452.0254万元,占注册资本的0.6600%;新疆广汇房地产开发有限公司,货币出资100万元,占注册资本的0.0455%;第一汽车制造厂青海汽车厂,货币出资50万元,占注册资本的0.0227%;肇庆市解放汽车贸易公司,货币出资1万元,占注册资本的0.0005%。

法定代表人:曾祥新注册地址:长春市净月高新技术产业开发区生态大街3688号企业类型:有限责任公司经营范围:1、对成员单位办理财务和融资顾问、信用鉴证及相关的咨询、代理业务;2、协助成员单位实现交易款项的收付;3、经批准的保险代理业务;4、对成员单位提供担保;5、办理成员单位之间的委托贷款及委托投资;6、对成员单位办理票据承兑与贴现;7、办理成员单位之间的内部转账结算及相应的结算、清算方案设计;8、吸收成员单位的存款;9、对成员单位办理贷款及融资租赁;10、从事同业拆借;11、经批准发行财务公司债券;12、承销成员单位的企业债券;13、对金融机构的股权投资;14、有价证券投资;15、成员单位产品的消费信贷、买方信贷及融资租赁。

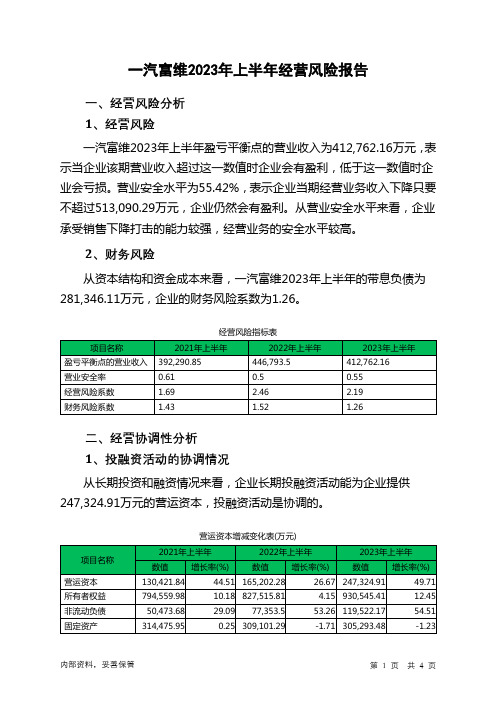

600742一汽富维2023年上半年经营风险报告

一汽富维2023年上半年经营风险报告一、经营风险分析1、经营风险一汽富维2023年上半年盈亏平衡点的营业收入为412,762.16万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

营业安全水平为55.42%,表示企业当期经营业务收入下降只要不超过513,090.29万元,企业仍然会有盈利。

从营业安全水平来看,企业承受销售下降打击的能力较强,经营业务的安全水平较高。

2、财务风险从资本结构和资金成本来看,一汽富维2023年上半年的带息负债为281,346.11万元,企业的财务风险系数为1.26。

经营风险指标表二、经营协调性分析1、投融资活动的协调情况从长期投资和融资情况来看,企业长期投融资活动能为企业提供247,324.91万元的营运资本,投融资活动是协调的。

营运资本增减变化表(万元)长期投资266,576.64 12.53 260,599.2 -2.24 263,308.5 1.042、营运资本变化情况2023年上半年营运资本为247,324.91万元,与2022年上半年的165,202.28万元相比有较大增长,增长49.71%。

3、经营协调性及现金支付能力从企业经营业务的资金协调情况来看,企业经营业务正常开展,能够为企业带来267,051.78万元的流动资金,经营业务是协调的。

经营性资产增减变化表(万元)项目名称2021年上半年2022年上半年2023年上半年数值增长率(%) 数值增长率(%) 数值增长率(%)存货62,542.56 -2.31 58,905.66 -5.82 54,491.76 -7.49 应收账款369,413.18 -10.22 384,935.55 4.2 336,260.39 -12.65 其他应收款20,396.97 -40.34 32,080.91 57.28 27,256.87 -15.04 预付账款53,915.66 -24.02 55,637.73 3.19 39,909.53 -28.27 其他经营性资产18,349.84 30.62 8,834.75 -51.85 12,940.07 46.47 合计524,618.21 -11.78 540,394.6 3.01 470,858.61 -12.87经营性负债增减变化表(万元)项目名称2021年上半年2022年上半年2023年上半年数值增长率(%) 数值增长率(%) 数值增长率(%) 应付账款591,423.8 -0.11 556,329.61 -5.93 550,152.46 -1.11 其他应付款87,228.79 18.11 87,635.2 0.47 89,567.26 2.2 预收货款146.18 -92.98 147.21 0.71 118.76 -19.33 应付职工薪酬47,051.16 16.58 46,600.95 -0.96 48,384.44 3.83 应付股利16,196.13 -8.82 14,839.33 -8.38 14,967.98 0.87 应交税金8,860.2 -10.85 13,514.44 52.53 15,148.77 12.09 其他经营性负债18,386.02 579.91 8,159.21 -55.62 19,570.72 139.86 合计769,292.29 4.13 727,225.95 -5.47 737,910.39 1.474、营运资金需求的变化2023年上半年营运资金需求为负267,051.78万元,与2022年上半年负186,831.34万元相比,经营活动创造的资金大幅度增加。

化工行业周报:原油价格持续上涨,经济复苏预期下加大顺周期资产配置

证券研究报告 | 行业周报2020年11月29日化工原油价格持续上涨,经济复苏预期下加大顺周期资产配臵一、经济复苏预期下,加大顺周期标的配臵,优选行业龙头:我们认为目前阶段投资者可以加大在周期标的的配臵力度:1、从景气角度看,化工品16-18年由于供给侧改革出现了为期2年多的景气期,随后从17年底18年初开始逐步迈入景气下行期,并在疫情打击下导致今年前三季度特别是上半年出现了过去10-20年景气最低位的情况。

过去3年时间景气低迷导致基础化工绝大多数子行业资本开支都大幅度的下降,新增产能较少。

站在目前角度,我们倾向于认为将开启一波2-3年的逐步回升的景气恢复阶段。

2、盈利角度看,今年二三季度化工周期股盈利已经出现缓慢的环比提升,而四季度在外贸订单的推动下化工景气度已经大幅度好转,预计从四季度看至少连续3-4季度都将出现季度性的同比大幅改善的情况,有助于恢复投资者对周期股的信心。

3、估值和机构持仓看:除了核心资产给予了一定溢价以外,不少周期股子行业龙头在二三季度的位臵见底,达到3年的底部,和市场背离较大,随着盈利好转,龙头公司盈利能力快速修复,因此未来有较大的业绩弹性。

目前基础化工行业整体PE 估值处于2009年以来的23%左右分位数,仍处于较低水平,同时机构持仓比例在三季度有所回升,但仍处于历史底部。

标的选择上:1)首选化工周期类的核心资产:万华化学、华鲁恒升、扬农化工、大炼化(荣盛、恒力、桐昆、东方盛虹);2)白马龙头:三友化工、龙蟒佰利、华峰氨纶、金禾实业、卫星石化、合盛硅业、玲珑轮胎、新和成;3)弹性标的:神马股份、新安股份、鲁西化工、中泰化学、恒逸石化、新凤鸣、海利得、浙江龙盛。

二、调整不改中长期方向,继续看好化工高成长公司:受市场整体调整影响,我们前期重点推荐的化工新材料成长股近期有所回调,但中长期看均属于市场空间巨大,公司具备高成长能力的标的,继续重点推荐:奥克股份(锂电池电解液DMC ,12月金股)、国六产业链艾可蓝(系统集成)、奥福环保(载体)、万润股份(沸石)、国瓷材料(载体)及龙蟠科技(车用尿素)、中旗股份(农药创新药和定制龙头)、金禾实业(零卡代糖全球统治地位公司)、建龙微纳(吸附分子筛隐形冠军)、双箭股份(长距离输送带龙头)\松井股份(3C 涂层材料)、和顺石油(品牌连锁加油站整合者)等。

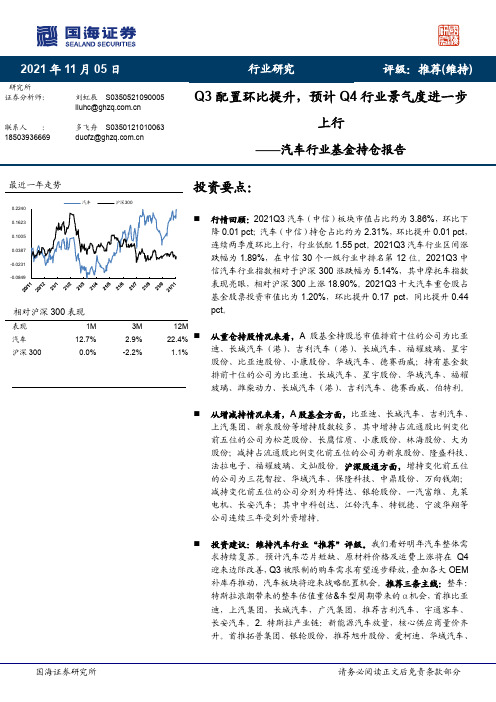

汽车行业基金持仓报告:Q3配置环比提升,预计Q4行业景气度进一步上行

证券分析师: 刘虹辰 S0350521090005**************.cn联系人 : 多飞舟 S0350121010063 185****6669**************.cnQ3配臵环比提升,预计Q4行业景气度进一步上行——汽车行业基金持仓报告最近一年走势相对沪深300表现表现 1M 3M 12M 汽车 12.7% 2.9% 22.4% 沪深3000.0%-2.2%1.1%投资要点:⏹ 行情回顾:2021Q3汽车(中信)板块市值占比约为3.86%,环比下降0.01 pct ;汽车(中信)持仓占比约为2.31%,环比提升0.01 pct ,连续两季度环比上行,行业低配1.55 pct 。

2021Q3汽车行业区间涨跌幅为1.89%,在中信30个一级行业中排名第12位。

2021Q3中信汽车行业指数相对于沪深300涨跌幅为5.14%,其中摩托车指数表现亮眼,相对沪深300上涨18.90%。

2021Q3十大汽车重仓股占基金股票投资市值比为1.20%,环比提升0.17 pct ,同比提升0.44 pct 。

⏹ 从重仓持股情况来看,A 股基金持股总市值排前十位的公司为比亚迪、长城汽车(港)、吉利汽车(港)、长城汽车、福耀玻璃、星宇股份、比亚迪股份、小康股份、华域汽车、德赛西威;持有基金数排前十位的公司为比亚迪、长城汽车、星宇股份、华域汽车、福耀玻璃、潍柴动力、长城汽车(港)、吉利汽车、德赛西威、伯特利。

⏹ 从增减持情况来看,A 股基金方面,比亚迪、长城汽车、吉利汽车、上汽集团、新泉股份等增持股数较多,其中增持占流通股比例变化前五位的公司为松芝股份、长鹰信质、小康股份、林海股份、大为股份;减持占流通股比例变化前五位的公司为新泉股份、隆盛科技、法拉电子、福耀玻璃、文灿股份。

沪深股通方面,增持变化前五位的公司为三花智控、华域汽车、保隆科技、中鼎股份、万向钱潮;减持变化前五位的公司分别为科博达、银轮股份、一汽富维、克莱电机、长安汽车;其中中科创达、江铃汽车、特锐德、宁波华翔等公司连续三年受到外资增持。

汽车零件财务分析报告(3篇)

第1篇一、报告概述随着我国汽车产业的快速发展,汽车零件行业也呈现出蓬勃的生机。

本报告以某汽车零件生产企业为例,对其财务状况进行深入分析,旨在了解该企业的盈利能力、偿债能力、运营能力和成长能力,为投资者、管理层及相关部门提供决策依据。

二、企业基本情况某汽车零件生产企业成立于2005年,主要从事汽车发动机、变速箱等核心零部件的研发、生产和销售。

经过多年的发展,企业已成为我国汽车零部件行业的领军企业之一。

截至2020年底,企业拥有员工1000余人,年产值达10亿元。

三、财务报表分析1. 盈利能力分析(1)营业收入分析近年来,企业营业收入持续增长,2019年达到8亿元,同比增长15%。

从产品结构来看,发动机零部件收入占比最高,达到50%,其次是变速箱零部件,占比为30%。

这表明企业主要产品在市场上具有较高的竞争力。

(2)毛利率分析2019年,企业毛利率为30%,较2018年提高2个百分点。

这主要得益于产品结构的优化和成本控制措施的实施。

从产品毛利率来看,发动机零部件毛利率最高,达到35%,变速箱零部件毛利率为28%。

(3)净利率分析2019年,企业净利率为15%,较2018年提高1个百分点。

这表明企业在提高盈利能力方面取得了一定的成效。

从产品净利率来看,发动机零部件净利率最高,达到20%,变速箱零部件净利率为15%。

2. 偿债能力分析(1)流动比率分析2019年,企业流动比率为2.5,较2018年提高0.5。

这表明企业短期偿债能力较强,能够满足日常经营需求。

(2)速动比率分析2019年,企业速动比率为1.5,较2018年提高0.3。

这表明企业短期偿债能力较强,能够应对突发事件。

(3)资产负债率分析2019年,企业资产负债率为45%,较2018年降低5个百分点。

这表明企业财务风险较低,偿债能力较好。

3. 运营能力分析(1)存货周转率分析2019年,企业存货周转率为5次,较2018年提高1次。

这表明企业存货管理效率较高,存货周转速度较快。

汽车行业周报:8月乘用车继续回暖,国内首个换电标准过审

目录沪指小幅上涨,汽车板块表现分化 (4)国内首个换电标准过审,蔚来电池租用服务B AA S正式发布 (5)新能源 (5)智能驾驶 (7)传统汽车 (7)富奥股份拟与东风汽车开展合作,多家公司发布半年度报告 (8)风险提示 (12)图表目录图表1. 汽车板块上周市场表现 (4)图表2.上周汽车行业涨幅较大个股 (4)图表3.上周汽车行业跌幅较大个股 (4)图表4.上市公司重点公告 (8)续图表4.上市公司重点公告 (9)续图表4.上市公司重点公告 (10)续图表4.上市公司重点公告 (11)附录图表5. 报告中提及上市公司估值表 (13)沪指小幅上涨,汽车板块表现分化上周上证指数收于3380.68点,上涨0.6%;沪深300指数上涨0.3%;中信汽车指数上涨0.2%,跑输大盘0.1个百分点。

其中乘用车、商用车、汽车销售及服务子板块分别下跌1.3%、1.4%、1.6%,零部件子板块上涨0.8%。

图表1. 汽车板块上周市场表现资料来源: 万得,中银证券个股方面,西菱动力、春风动力等涨幅居前;ST 海马、福田汽车等跌幅居前。

图表2.上周汽车行业涨幅较大个股排序股票代码 名称 涨跌幅(%) 1300733.SZ 西菱动力 29.4 2603129.SH 春风动力 20.8 3000913.SZ 钱江摩托 19.8 4603758.SH 秦安股份 18.9 5002662.SZ 京威股份 18.7 6603997.SH 继峰股份 17.0 7603319.SH 湘油泵 17.0 8603655.SH 朗博科技 16.1 9002488.SZ 金固股份 15.0 10 603166.SH 福达股份 14.8资料来源:万得,中银证券,以2020年8月21日收盘价为准图表3.上周汽车行业跌幅较大个股排序股票代码 名称 涨跌幅(%) 1000572.SZ ST 海马 (10.6) 2600166.SH 福田汽车 (8.6) 3601689.SH 拓普集团 (8.5) 4002684.SZ *ST 猛狮 (7.6) 5300201.SZ 海伦哲 (7.4) 6600742.SH 一汽富维 (7.4) 7600178.SH 东安动力 (6.5) 8603786.SH 科博达 (5.3) 9002448.SZ 中原内配 (5.2) 10 600699.SH 均胜电子 (5.0)资料来源:万得,中银证券,以2020年8月21日收盘价为准0.3% 0.2% -1.3% -1.4% 0.8% -1.6%国内首个换电标准过审,蔚来电池租用服务B AA S正式发布新能源中国首个电动汽车换电安全标准通过审查日前,汽标委电动车辆分标委在深圳组织召开2020年标准审查会,由北汽新能源、蔚来、中汽中心等单位牵头起草的GB/T 《电动汽车换电安全要求》推荐性国家标准通过了审查,标准的制定将为换电电动车行业的健康安全发展提供指导。

APV法

使用调整现值法:一个更好的评估经营的工具如果你在好几年前学的估值技巧,你现在可能需要上一堂复习课了。

教给你的一定是认为评估经营资产——即现存的业务,工厂,产品线,或市场地位——的最好做法是用折现现金流法(Discounted Cash Flow,DCF)。

这种看法依然正确。

这种方法的一个特定的版本——用加权平均资本成本作为折现率——在过去的二十年里已被接受为估值的标准;然而,这一标准已经过时了。

诚然,商学院和教科书仍继续讲授加权平均资本成本的方法,但这是因为它是明摆着的标准,而并非因为它是最好的。

今天,同样那些商学院和教科书也提供其他的方法。

其中一种被称为调整现值(Adjusted Present Value,APV)的方法尤其用途广泛且可靠,它将取代加权平均资本成本而作为供非专业人士选择的一种折现现金流法。

对于经营业务的经理来说,选择估值方法的问题总是成为对各种选择的出于实用性考虑的比较。

不用加权平均资本成本,那你用什么?与加权平均资本成本法一样,调整现值法也用于对经营或现有资产估值,也即对任何将产生未来现金流的现存资产估值。

这是经理们所面对的最基本、最常见的估值问题。

那为什么选择调整现值法,而不是加权平均资本成本法呢?其一,当后适用时前者总是适用,且由于前者要求的限制性假设更少,有时当后者不适用时,前者依然适用;其二,后者比前者更易于犯严重的错误。

但是最重要的是,一般的经理将发现调整现值法的能力来自于它能更多提供与管理相关的信息。

调整现值法不仅能帮助经理们分析资产的价值是多少,而且能分析价值的来源。

所有的折现现金流法都需要预测未来现金流,然后按一个能反映其风险程度的折现率折现,得到未来现金流的现值。

但各种方法在实施的细节上又各不相同,特别是对区别于经营的财务策略所创造或破坏的价值的处理。

调整现值法单独分析财务策略,然后把其价值加到经营的价值上。

(参见图示“调整现值法的基本想法”。

)加权平均资本成本法是调整折现率(资本成本)以反映财务效果。

价值导向下“矩阵式”全面预算管理模式

国企管理2024.490一、前言作为中国一汽旗下的自主商用车业务板块,一汽解放集团股份有限公司(简称“一汽解放”)拥有从毛坯原材料到核心零部件、从关键大总成到整车的完整制造体系,主要业务覆盖重、中、轻型卡车及客车的研、产、供、销全价值链,现已形成5大整车基地、3大总成基地和5大新业态公司,主要工厂整车产能达39.3万辆。

近年来,一汽解放按照“锚定一个目标、聚焦领航主线、坚持双轮驱动、强化五大领域攻坚”的总体思路,在扎实完成各项生产经营目标任务的同时,不断探索发展新路径,持续推进IPD 和一体化,以卓有成效的技术创新、业态创新,全面推动经营能力和管理水平持续提升。

二、实施背景2022年是党的二十大召开之年,是实施“十四五”规划关键之年,也是一汽解放实现“四翻番、四领先”战略目标(即:到2025年,实现总体市场占有率翻一番,市场地位行业领先;利润率翻一番,盈利能力行业领先;营业收入翻一番,经营规模行业领先;年人均收入翻一番,薪酬水平行业领先)的攻坚之年。

面对商用车市场下行压力加大和内部成本持续增长的严峻形势,一汽解放财务管理部门需要以价值为导向,对全面预算管理体系进行重构,以实现提升企业竞争力、精细化财务管控、适应流程化组织三大目标,从而支撑公司经营稳健增长。

(一)提升企业竞争力的必然要求近年来,在经济下行压力持续加大的背景下,商用车市场面临大幅下滑的困境,市场竞争日趋激烈。

虽然一汽解放市场份额长期保持在20%左右,但是增长驱动力还是稍显不足。

一方面,因市场竞争带来的产品价格加速下行,不仅对整车制造企业本身的利润空间造成冲击,更对整个产业链的生存造成不利影响;另一方面,传统燃油车向新能源车的转换,以及出口兴起,带来机会也带来了风险。

面对多变的内外部环境,传统财务管理模式已难以适应公司发展需要,通过业财融合实现业务财务一体化,成为公司获取竞争优势的关键。

此外,公司拥有多样化的产品,涉及多种细分市场,只有充分洞察市场需求,有针对性地实施产品策略,才能在市场竞争中脱颖而出。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

一汽富维2020年三季度财务分析详细报告

一、资产结构分析

1.资产构成基本情况

一汽富维2020年三季度资产总额为1,756,929.71万元,其中流动资产为1,059,051.13万元,主要以应收账款、货币资金、应收票据为主,分别占流动资产的43.58%、26.11%和12.95%。

非流动资产为697,878.58万元,主要以长期股权投资、无形资产、递延所得税资产为主,分别占非流动资产的37.74%、6%和4.18%。

资产构成表(万元)

项目名称

2018年三季度2019年三季度2020年三季度

数值百分比(%) 数值百分比(%) 数值百分比(%)

总资产

910,111.17 100.00

943,067.61

100.00 1,756,929.7

1

100.00

流动资产

469,124.61 51.55

469,009.32

49.73 1,059,051.1

3

60.28

应收账款

126,768.47 13.93

160,373.88

17.01

461,528.57

26.27

货币资金13.32 53,077.87 5.63 276,567.2 15.74

121,209.95

应收票据60,024.24 6.60 50,501.63 5.36

137,161.95

7.81

非流动资产

440,986.56 48.45

474,058.29

50.27

697,878.58

39.72

长期股权投资

152,844.01 16.79

153,995.97

16.33

263,353.51

14.99

无形资产19,856.83 2.18 18,450.58 1.96 41,853.85 2.38 递延所得税资产5,365.46 0.59 6,789.14 0.72 29,176.5 1.66

2.流动资产构成特点

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的43.58%,应当加强应收款项管理,关注应收款项的质量。

企业持有的货币性资产数额较大,约占流动资产的39.07%,表明企业的支付能力和应变能力较强。

但应当关注货币资金的投向。

流动资产构成表(万元)

项目名称

2018年三季度2019年三季度2020年三季度

数值百分比(%) 数值百分比(%) 数值百分比(%)

流动资产

469,124.61 100.00

469,009.32

100.00 1,059,051.1

3

100.00

应收账款27.02 34.19 43.58

126,768.47 160,373.88 461,528.57 货币资金

25.84 53,077.87 11.32 276,567.2 26.11

121,209.95

12.95

应收票据60,024.24 12.79 50,501.63 10.77

137,161.95 预付款项46,873 9.99 70,380.16 15.01 67,945.74 6.42 存货66,889.65 14.26 86,847.98 18.52 63,953.15 6.04 其他流动资产15,119.24 3.22 9,634.08 2.05 6,978.3 0.66 应收股利24,928.92 5.31 25,609.76 5.46 4,726.62 0.45

3.资产的增减变化

2020年三季度总资产为1,756,929.71万元,与2019年三季度的943,067.61万元相比有较大增长,增长86.3%。

4.资产的增减变化原因

以下项目的变动使资产总额增加:应收账款增加301,154.69万元,货币资金增加223,489.32万元,长期股权投资增加109,357.54万元,应收票据增加86,660.32万元,无形资产增加23,403.27万元,递延所得税资产增加22,387.36万元,长期待摊费用增加8,282.96万元,商誉增加409.51万元,共计增加775,144.99万元;以下项目的变动使资产总额减少:预付款项减少2,434.42万元,其他流动资产减少2,655.78万元,投资性房地产减

少9,206.54万元,应收股利减少20,883.14万元,在建工程减少21,581.53万元,存货减少22,894.82万元,共计减少79,656.24万元。

各项科目变化引起资产总额增加813,862.11万元。

5.资产结构的合理性评价

从资产各项目与营业收入的比例关系来看,2020年三季度应收账款所占比例较高,存货所占比例基本合理。

6.资产结构的变动情况。