獐 子 岛:2011年半年度财务报告 2011-08-11

獐子岛财务分析案例.

课程:财务报表分析与企业决策论文题目: 獐子岛案例分析小组成员: 游彩洋S161401393曾倩芳S161401333彭思迪S151401260张玥S161401364洪蓓S161401399龚凡S161401347朱玲S161401389翟一蒙S161401386獐子岛案例分析一、企业简介1.1 背景介绍獐子岛集团股份有限公司在1958年已经起步,是一家综合性海洋食品企业。

2001年獐子岛集团完成了股份制改革和更名,由獐子岛渔业集团有限责任公司更名为大连獐子岛渔业集团股份有限公司。

它于2006年在深交所上市,成为中国第一个百元农业股。

为了进一步推动海外营销,公司于2008年在美国和香港分别建立了子公司,逐步将品牌走出国门。

然而2014年10月30日,獐子岛集团发布公告,称因受到北黄海异常冷水团的影响,105.64万亩即将进入收获期的虾夷扇贝绝收,进而计提存货减值,导致公司利润巨亏8.12亿元,同比下滑8429.37%,全部计入三季度,全年预计将大幅亏损。

一场“海洋冷水团”寒流,竟然令一家公司巨亏八亿多元,投资者们纷纷质疑“扇贝都去哪儿了”,更有股民直接提出“生要见肉死要见壳”的要求。

獐子岛集团股份有限公司组织结构图1.2.近年发展情况2010 年,国内外经济环境极为复杂,在人民币大幅升值与生产成本价格不断攀升的压力下,公司全体员工在“市场导向、人力为先、释能提速、全面升级”的经营方针指导下,积极推进“市场+资源”战略,出口贸易、国内市场网络建设、海洋研发工作等均取得明显提升,实现收入与净利润的双跨越。

2011 年,世界经济局势动荡不安,日本海啸引发核泄漏危机、渤海湾漏油事故、超级台风等灾难都给公司带来了严峻的考验。

公司全体员工在“管理精益·装备升级·渠道驱动·效能优先”的经营方针指导下,提升了公司的综合竞争力,在投资、装备、市场规模等方面取得了一定的成效,实现了股东利益、合作伙伴及员工价值的最大化。

獐子岛财务造假案例分析

獐子岛财务造假案例分析【摘要】从2014年的扇贝集体“跑路”到2017年的扇贝“饿死”,剧情跌宕起伏的獐子岛财务造假谜团在证监会两年的全力调查后终于原形毕露,迎来最终调查结论和顶格罚单。

本文以对獐子岛的背景和财务造假手法的介绍为基础,为上市公司财务舞弊监管和证券执法工作提出相应的对策和建议。

【关键词】獐子岛财务造假市场监管獐子岛违法情节较为严重,不仅扰乱了证券市场秩序、破坏了市场信心,同时也损害了投资者利益,如今,这颗市场“毒瘤”被根除,表明了监管层从严从重打击信息披露违法行为的决心。

随着大数据、云计算等技术的广泛应用,证监会稽查执法工作将更加智慧、高效、精准,证券市场违法违规行为必将无处遁形。

一、案例背景獐子岛集团股份有限公司(ZONECO)始创于1958年,曾先后被誉为“黄海深处的一面红旗”、“海底银行”、“海上蓝筹”。

历经半个世纪的发展,现已成为以海水增养殖、海洋食品为主业,集冷链物流、海洋休闲、渔业装备等相关产业为一体的综合型海洋企业。

獐子岛于2006年9月在深交所上市,在最初上市的8年间,年报业绩基本均以亿元计数,曾有“海底银行”之称。

然而就在2014年后年报净利润呈现“过山车”式剧烈变化。

在2014年、2015年已连续两年亏损的情况下,客观上利用海底库存及采捕情况难调查、难核实的特点,不以实际采捕海域为依据进行成本结转,导致财务报告严重失真;2016年,通过虚减营业成本、营业外支出的方法将利润由亏损披露为盈利;2017年,将以前年度已采捕海域列入核销海域或减值海域,虚增营业成本、资产减值损失逾7000万元,夸大亏损幅度。

此外,该集团还涉及《年终盘点报告》披露不真实、不及时披露业绩变化情况等多项违法事实。

二、财务造假动因獐子岛集团是综合性海洋食品企业,我国的水产养殖向来都以出口为主,渔业经济受世界經济影响较大。

全球经济危机导致国际市场低迷,外国市场对水产品的需求骤降,中国经济增长速度放缓,公司的出口业务遭遇瓶颈。

獐子岛财务分析报告(3篇)

第1篇一、引言獐子岛是中国著名的海洋渔业企业,以海参、贝类等海产品养殖和销售为主。

本文通过对獐子岛近几年的财务报表进行分析,旨在评估其财务状况、盈利能力、偿债能力、运营能力以及发展潜力,为投资者和企业管理者提供决策参考。

二、财务报表分析1. 资产负债表分析(1)资产结构分析根据獐子岛近三年的资产负债表,我们可以看到其资产主要由流动资产和固定资产构成。

流动资产占比最高,表明公司短期偿债能力较强。

固定资产占比相对较低,说明公司主要依赖流动资产进行经营活动。

(2)负债结构分析獐子岛的负债主要由流动负债和长期负债构成。

流动负债占比较高,说明公司短期偿债压力较大。

长期负债占比相对较低,表明公司对长期资金需求不大。

2. 利润表分析(1)营业收入分析近年来,獐子岛的营业收入呈现波动上升趋势。

这主要得益于公司不断拓展市场份额,提高产品销售能力。

然而,受行业竞争加剧和原材料价格上涨等因素影响,营业收入增长速度有所放缓。

(2)毛利率分析獐子岛的毛利率在近年来有所波动,但总体保持稳定。

这主要得益于公司对产品结构的优化和成本控制能力的提升。

然而,在市场竞争加剧的背景下,毛利率面临下降压力。

(3)净利率分析獐子岛的净利率在近年来波动较大,主要受营业收入、毛利率和费用控制等因素影响。

在营业收入增长放缓和成本上升的背景下,公司净利率面临下降风险。

3. 现金流量表分析(1)经营活动现金流量分析獐子岛的经营活动现金流量波动较大,主要受营业收入、成本费用等因素影响。

在营业收入增长放缓和成本上升的背景下,公司经营活动现金流量面临压力。

(2)投资活动现金流量分析獐子岛的投资活动现金流量主要来自于固定资产购置和对外投资。

近年来,公司投资活动现金流量波动较大,主要受公司战略调整和投资决策的影响。

(3)筹资活动现金流量分析獐子岛的筹资活动现金流量主要来自于借款和股权融资。

近年来,公司筹资活动现金流量波动较大,主要受公司资金需求和市场环境的影响。

獐子岛事件的财务再解读

獐子岛獐子岛事件的财务再解读事件的财务再解读注:如未特殊说明,单位均为万元;数据来源为獐子岛披露数据。

獐子岛事件已经过去一段时间了,一切似乎已经尘埃落定。

獐子岛给出的解释似乎也很合情合理,无懈可击:2011年和2012年底播的深海虾夷扇贝遭遇了冷水团袭击,造成105.64亩颗粒无收,43.02亩血本无归(如下数据)。

专家、政府也都给予了佐证(见獐子岛披露的相关文件)。

可是为了那些牢牢套在三个跌停板之上的广大投资者们,我觉得仍有必要再从财务角度梳理梳理。

一方面再一次寻根问底,了解事件真相;另一方面也是总结教训,前事之鉴,后事之师,为以后股票投资提供点借鉴。

1.资产与收入利润增长的背离我们看看獐子岛2008年以来的财务数据(如下图)。

2008—2010年都保持了较高的收入增长速度,和较高的净利润率。

2011年出现拐点,收入增速大幅下滑,利润率下降,自此便迅速衰落下来了。

2012年收入同比负增长,出现亏损;2013年微盈微增长,2014年情况如你所知,更糟糕了。

为什么会这样呢?发生了什么事?通过再梳理其财务报表,我们发现最近几年,獐子岛赚的钱、借的钱,除了每年给股东们打发点微薄的现金分红外,大部分都投到了存货和长期资产上面。

为什么资产的增加没有带来收入和利润的增长,反而是大幅下滑呢?我们下面就重点来看看这些增加的资产。

2.存货里的秘密根据獐子岛在给媒体答复上的描述:公司在2008年、2009年开始在深水海区底播虾夷扇贝进行探索,2010年至2011年扩大了深水海域开发规模,向獐子岛海域南部深水区扩张。

2012年,受亩产降低等因素影响,公司开始控制底播海域规模。

由此我们可以知道,最近几年来,獐子岛存货的大幅增长主要在深水海区的虾夷扇贝。

现在回过头来看,深水海区的虾夷扇贝底播投资完全是打了水漂了。

那是否真如獐子岛所说的那样,他们到了2014年9-10月份才知道这些呢?我们且看看2011年以来,獐子岛对业绩下滑都怎么解释的。

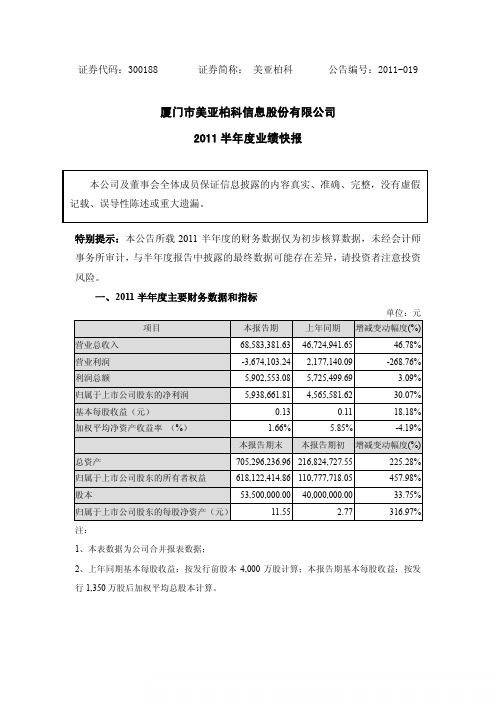

美亚柏科:2011半年度业绩快报 2011-07-21

证券代码:300188 证券简称:美亚柏科公告编号:2011-019厦门市美亚柏科信息股份有限公司2011半年度业绩快报特别提示:本公告所载2011半年度的财务数据仅为初步核算数据,未经会计师事务所审计,与半年度报告中披露的最终数据可能存在差异,请投资者注意投资风险。

一、2011半年度主要财务数据和指标注:1、本表数据为公司合并报表数据;2、上年同期基本每股收益:按发行前股本4,000万股计算;本报告期基本每股收益:按发行1,350万股后加权平均总股本计算。

二、经营业绩及财务状况情况说明(一)经营业绩2011年上半年,公司根据2011年度经营计划有序的开展各项工作,销售收入和归属于上市公司股东的净利润稳步增长。

报告期内,公司实现营业总收入为6,858.34万元,较去年同期增长46.78%;销售收入增长主要是公司通过加大市场开拓力度,加大研发投入、努力提升产品质量和售后服务水平等措施所致。

报告期内,营业利润为-367.41万元,较去年同期下降268.76%;营业利润较去年同期下降主要是因为本期公司加大市场推广和研发的投入力度,但产生效益尚未在本报告期内体现所致;报告期内,利润总额为590.26万元,较去年同期增长3.09%;净利润为593.87万元,较去年同期增长30.07%。

利润总额、净利润增长主要是由于公司上半年软件退税等政府补助收入较去年同期有所增长所致。

报告期内公司基本每股收益0.13元,较去年同期增长18.18%;净资产收益率1.66%,较去年同期下降4.19%,加权平均净资产收益率较去年同期下降主要原因是由于公司上半年公开发行股票导致公司的净资产较高所致。

(二)财务状况报告期末总资产为70,529.62万元,较期初增长225.28%;报告期末股东权益为61,812.24万元,较期初增长457.98%;报告期末每股净资产11.55元,较期初增长316.97%。

本年度公司总资产、股东权益及每股净资产的大幅增长主要是由于公司上半年公开发行股票收到募集资金款项及上半年公司净利润稳步增长所致。

2011年上市公司主要财务数据(14)

2011年上市公司主要财务数据一览(14)责任编辑:周道E-mail :ights Reserved.ights Reserved.责任编辑:周道E-mail :ights Reserved.证券代码证券简称净利润(万元)同比增长(%)每股收益(元)600749西藏旅游1067.01-49.750.06600753东方银星-1150.54-1165.52-0.09600760中航黑豹-19723.30-621.31-0.57净资产收益率(%)2.25-10.89-22.77股东户数(户)308481674352311股东增减幅度(%)-3.9312.6540.14600766ST 园城-589.79———-0.03———102230.96600768宁波富邦-492.58-123.60-0.04-3.4923035 2.13600769ST 祥龙-22308.90-5765.56-0.59-64.3127249 1.66600770综艺股份31615.5516.160.4411.5847607 2.18600771ST 东盛29971.6554.79 1.23———28014 1.32600781上海辅仁2019.55-9.960.118.5113469-2.81600793ST 宜纸-4518.79-539.98-0.43———4026-6.22600797浙大网新12349.7481.020.157.011269870.85600804鹏博士15694.96 3.620.12 4.54101341 5.04600810神马股份2496.21-44.800.060.954092154.49600817*ST 宏盛744.69-90.560.06———183430.00600821津劝业780.9416.240.02 1.39609500.94600825新华传媒18049.07-9.910.177.646637018.13600832东方明珠45648.03-28.160.14 6.122311480.38600851海欣股份3815.39150.380.03 1.37182965-1.51600863内蒙华电65514.400.220.3314.8976871-11.68600869三普药业33021.939.180.7613.911460719.74600744华银电力-19531.48-1052.42-0.27-13.6594934-2.63600667太极实业7307.94-14.800.167.4943290-2.23600684珠江实业22190.3668.520.9122.3625243 3.05600698*ST 轻骑-11182.54———-0.12-58.24112244-2.13600701工大高新3403.5775.970.07 3.9365719-0.51600713南京医药-18261.67-2048.19-0.26-18.8098682-0.46600715*ST 松辽1423.33———0.0658.1714209-0.05600721百花村7553.9184.070.288.481682514.46证券代码证券简称净利润(万元)同比增长(%)每股收益(元)净资产收益率(%)股东户数(户)股东增减幅度(%)600872中炬高新13047.3132.780.167.41143920-1.65600877中国嘉陵-25287.05———-0.37-46.63699570.81600900长江电力769990.49-6.380.4711.46416003-4.40600960渤海活塞10038.61-17.720.6211.8919836-2.79600962国投中鲁4477.63———0.22 4.63163130.25600985雷鸣科化3442.26-36.760.278.2120335-0.02600986科达股份2613.04116.700.08 4.0041433-6.06600993马应龙13772.6012.390.4212.6626823-4.35600998九州通37413.42 5.860.269.3735363-11.88600999招商证券200829.40-37.800.438.26107336-2.15601003柳钢股份36226.12-42.600.14 6.8697708-1.39601006大秦铁路1169864.2512.370.7919.63250184-2.79601058赛轮股份10495.21-7.330.327.1223113-4.63601099太平洋15668.08-23.110.107.698489311.49601106中国一重42298.37-46.440.06 2.55268441-7.12601169北京银行894670.3031.51 1.4419.25265076-3.72601567三星电气20755.75 4.360.8916.2421246 5.93601688华泰证券178442.88-47.900.32 5.40139383-0.22601555东吴证券23151.45-59.790.15 4.0027743———601566九牧王51789.3243.730.9921.197672-8.50601179中国西电-51812.00-181.03-0.12-3.61171359-3.97601218吉鑫科技16358.11-47.470.3810.2222731-4.70601222林洋电子18767.40 5.800.7814.15208718.05601700风范股份10894.08-34.190.517.1129301-0.89601718际华集团62268.2422.200.16 6.91125678-4.43601872招商轮船16251.56-73.610.05 1.70199082-1.57601888中国国旅68490.3067.250.7815.6018428-18.01601890亚星锚链9996.85-33.300.21 3.644098621.2688ights Reserved.。

山 下 湖:2011年半年度财务报告 2011-08-12

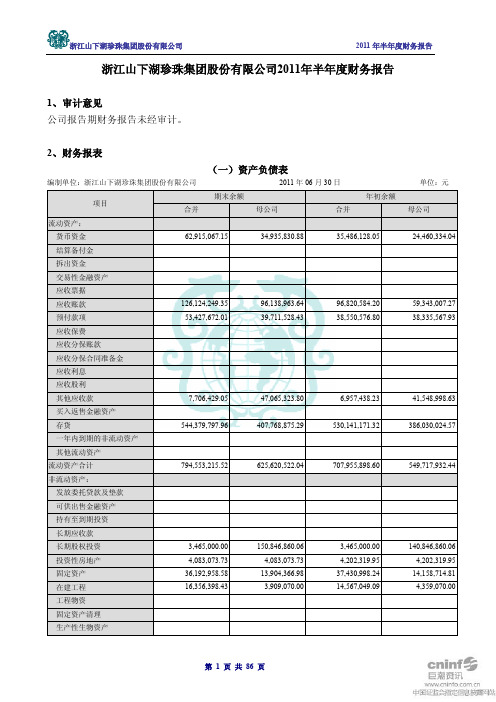

浙江山下湖珍珠集团股份有限公司2011年半年度财务报告1、审计意见公司报告期财务报告未经审计。

2、财务报表(一)资产负债表编制单位:浙江山下湖珍珠集团股份有限公司2011年06月30日单位:元126,124,249.35 96,138,963.6453,427,672.01 39,711,528.437,706,429.05 47,065,323.80544,379,797.96 407,768,875.29 530,141,171.32794,553,215.52 625,620,522.04 707,955,898.603,465,000.00 150,846,860.0626,472,459.00 13,638,875.942,774,833.81 2,684,959.179,184,643.95 2,159,654.927,678,991.65 4,858,148.56613,549.00 514,896.286,393,486.72 124,690,453.00459,608,620.49 481,144,769.87 393,862,968.99企业法定代表人:陈夏英主管会计工作负责人:陈海军会计机构负责人:陈仲明资产减值准备明细表编制单位:浙江山下湖珍珠集团股份有限公司2011年1-6月单位:元(二)利润表编制单位:浙江山下湖珍珠集团股份有限公司2011年1-6月单位:元11,888,438.82 7,742,963.58 13,459,202.72 11,227,225.01 3,413,013.74 3,186,787.61615,000.00 615,000.0026,109,049.92 14,674,114.16 827,628.30 665,628.30 196,505.27 140,062.7126,740,172.95 15,199,679.75 6,753,632.27 3,326,121.33 19,986,540.68 11,873,558.42 18,563,833.44 11,873,558.42企业法定代表人:陈夏英主管会计工作负责人:陈海军会计机构负责人:陈仲明(三)现金流量表编制单位:浙江山下湖珍珠集团股份有限公司2011年1-6月单位:元512,179.22 390,157.7727,629,348.00 321,636,063.01183,468,744.37 436,006,218.11 191,604,104.88135,323,208.82 125,638,943.10 139,663,206.510.00 10,000,000.00427,305.00 427,305.0038,931.71 0.003,149,049.71 12,715,455.00-2,534,049.71 -12,100,455.00 -36,859,263.470.00 0.000.00 0.00298,114,399.03 238,091,373.74 302,249,656.590.00 0.000.00 0.00298,114,399.03 238,091,373.74 302,249,656.59 260,461,069.10 200,832,215.91 268,847,222.65 9,970,181.23 8,534,909.380.00 0.00企业法定代表人:陈夏英主管会计工作负责人:陈海军会计机构负责人:陈仲明第 8 页 共 86 页(四)合并所有者权益变动表编制单位:浙江山下湖珍珠集团股份有限公司 2011半年度 单位:元计积险准备 利润股本)13,902,116.45 153,278,958.6439,436,247.77434,360,030.77 100,500,000.0013,902,116.45153,278,958.64 39,436,247.77 434,360,030.77100,500,000.0018,563,833.441,422,707.22 19,986,540.66 18,563,833.44 1,422,707.22 19,986,540.66第9 页共86 页第 10 页 共 86 页企业法定代表人: 陈夏英 主管会计工作负责人:陈海军 会计机构负责人:陈仲明(五)母公司所有者权益变动表编制单位:浙江山下湖珍珠集团股份有限公司2011半年度单位:元准备润益合计本)9,812,220.98 82,601,087.78320,068,590.96100,500,000.009,812,220.98 82,601,087.78320,068,590.96100,500,000.00 11,873,558.4211,873,558.4211,873,558.4211,873,558.4211,873,558.4211,873,558.42第11 页共86 页第12 页共86 页企业法定代表人:陈夏英主管会计工作负责人:陈海军会计机构负责人:陈仲明第13 页共86 页浙江山下湖珍珠集团股份有限公司二0一一年1-6月财务报表附注一、公司基本情况浙江山下湖珍珠集团股份有限公司(以下简称“公司”或“本公司”)原名浙江千足珍珠股份有限公司,系由陈夏英、陈海军、阮光寅、孙伯仁、何周法、楼来锋等六位自然人共同出资组建的股份有限公司,于2003年9月30日在浙江省工商行政管理局注册,取得浙3300001010103号企业法人营业执照,注册资本为人民币5,000万元。

獐子岛年度审计报告

獐子岛年度审计报告1. 引言本报告为獐子岛(以下简称公司)的年度审计报告,根据中国审计准则和国际审计准则,对公司截至年末的财务状况、业绩和内部控制进行了全面审计。

本报告将提供对公司财务可靠性和合规性的评估。

2. 公司概况獐子岛是一家以海洋捕捞和鱼类加工为主营业务的公司。

公司在过去的财年中取得了良好的业绩,并致力于可持续发展。

公司拥有先进的捕捞船队和现代化的加工设施,以确保产品的质量和安全。

3. 审计程序本次审计采用了符合中国审计准则和国际审计准则的审计程序。

审计过程包括对公司财务报表的查核、关键数据和交易的验证、内部控制的评估、风险识别和定性评估等步骤。

4. 财务报表审计在审计过程中,我们对公司的财务报表进行了详细检查和验证。

经过核实,财务报表准确反映了公司在年度内的真实财务状况和业绩。

我们确认财务报表符合相关会计准则要求,并得出无重大错误和错报的结论。

5. 内部控制评估我们对公司的内部控制体系进行了评估。

通过抽样检查和测试关键控制点,我们认为公司的内部控制体系有效地确保了财务报表的可靠性和合规性。

然而,我们也提出了一些改进建议,以进一步加强公司的内部控制。

6. 风险评估在审计过程中,我们识别和评估了公司面临的一些风险。

其中包括市场风险、供应链风险、法规风险等。

我们认为公司管理层在风险控制方面的努力是有效的,并建议公司继续关注并强化对风险的管理。

7. 结论根据我们的审计结果,我们确认獐子岛财务报表的真实性、准确性和合规性。

我们鼓励公司继续加强内部控制,加强风险管理和法规合规,并提供与财务报表相关的持续改进措施。

我们相信,通过公司的不断努力和管理层的积极参与,公司将能够实现可持续发展,并为股东创造更大的价值。

8. 建议基于我们的审计结果,我们向公司管理层提出以下改进建议:- 加强内部控制,提高风险管理水平。

- 进一步优化公司财务报表的编制和披露流程。

- 持续关注和遵守相关法规和规定。

9. 免责声明本报告仅为公司的年度审计报告,不构成任何形式的投资建议。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

大连獐子岛渔业集团股份有限公司2011年半年度财务报告一、本报告期财务报告未经审计二、财务报表资产负债表资产负债表(续)利润表现金流量表第6页共55页所有者权益变动表(合并)编制单位:大连獐子岛渔业集团股份有限公司2011年6月30日单位:人民币元第7页共55页所有者权益变动表(合并)续编制单位:大连獐子岛渔业集团股份有限公司2011年6月30日单位:人民币元第8页共55页所有者权益变动表(母公司)编制单位:大连獐子岛渔业集团股份有限公司2011年6月30日单位:人民币元法定代表人:吴厚刚 主管会计工作的负责人:邹建 会计机构负责人:石永凯第9页共55页所有者权益变动表(母公司)续编制单位:大连獐子岛渔业集团股份有限公司2011年6月30日单位:人民币元法定代表人:吴厚刚 主管会计工作的负责人:邹建 会计机构负责人:石永凯大连獐子岛渔业集团股份有限公司2011年半年度财务报告三、报表附注财务报表附注一、公司的基本情况大连獐子岛渔业集团股份有限公司(以下简称本公司)是于2001年4月7日经大连市人民政府大政[2001]84号文批准由大连獐子岛渔业集团有限公司整体变更设立的股份有限公司。

经大连市人民政府大政[2001]84号文批准,大连獐子岛渔业集团有限公司以2001年2月28日为基准日,依法整体变更为大连獐子岛渔业集团股份有限公司。

2006年根据公司股东大会决议、中国证券监督管理委员会证监发行字[2006]69号文“关于核准大连獐子岛渔业集团股份有限公司公开发行股票的通知”,本公司于2006年共计公开发行人民币普通股(A股)2,830万股,每股面值1元,并于2006年9月28日在深圳证券交易所上市。

本公司的注册资本为71,111.2194万元,企业法人营业执照注册号为大工商企法字2102001100053,注册地址:大连市长海县獐子岛镇沙包村,法定代表人:吴厚刚。

本公司属农业企业,经营范围主要包括:水产品养殖;捕捞、加工、销售;进出口业务、承办中外合资经营、合作生产及三来一补业务;冷藏;运输;食品、副食品加工。

本公司的主要产品包括底播虾夷扇贝、鲍鱼、海参等。

本公司的母公司为长海县獐子岛投资发展中心。

二、公司主要会计政策、会计估计和前期差错(一)财务报表的编制基础本公司以持续经营为基础,根据实际发生的交易和事项,按照《企业会计准则—基本准则》和其他各项具体会计准则、应用指南及准则解释的规定进行确认和计量,在此基础上编制财务报表。

编制符合企业会计准则要求的财务报表需要使用估计和假设,这些估计和假设会影响到财务报告日的资产、负债和或有负债的披露,以及报告期间的收入和费用。

(二)遵循企业会计准则的声明本公司编制的财务报表符合《企业会计准则》的要求,真实、完整地反映了本公司2011年6月30日的财务状况、2011年上半年的经营成果和现金流量等有关信息。

(三)会计期间本公司会计年度为公历年度,即每年1月1日起至12月31日止。

(四)记账本位币本公司以人民币为记账本位币。

1.同一控制下的企业合并对于同一控制下的企业合并,合并方在企业合并中取得的资产和负债,按照合并日在被合并方的账面价值计量。

合并方取得的净资产账面价值与支付的合并对价账面价值(或发行股份面值总额)的差额,调整资本公积;资本公积不足冲减的,调整留存收益。

2.非同一控制下的企业合并对于非同一控制下的企业合并,合并成本为购买方在购买日为取得对被购买方的控制权而付出的资产、发生或承担的负债以及发行的权益性证券的公允价值。

通过多次交换交易分步实现的非同一控制下企业合并,区分个别财务报表和合并财务报表进行相关会计处理:(1)在个别财务报表中,以购买日之前所持被购买方的股权投资的账面价值与购买日新增投资成本之和,作为该项投资的初始投资成本;购买日之前持有的被购买方的股权涉及其他综合收益的,在处置该项投资时将与其相关的其他综合收益(例如,可供出售金融资产公允价值变动计入资本公积的部分,下同)转入当期投资收益。

(2)在合并财务报表中,对于购买日之前持有的被购买方的股权,按照该股权在购买日的公允价值进行重新计量,公允价值与其账面价值的差额计入当期投资收益;购买日之前持有的被购买方的股权涉及其他综合收益的,与其相关的其他综合收益转为购买日所属当期投资收益。

购买方为进行企业合并发生的审计、法律服务、评估咨询等中介费用以及其他相关管理费用,于发生时计入当期损益;购买方作为合并对价发行的权益性证券或债务性证券的交易费用,计入权益性证券或债务性证券的初始确认金额。

购买方对合并成本大于合并中取得的被购买方可辨认净资产公允价值份额的差额,确认为商誉。

购买方对合并成本小于合并中取得的被购买方可辨认净资产公允价值份额的,经复核后合并成本仍小于合并中取得的被购买方可辨认净资产公允价值份额的差额,计入当期损益。

(六)合并财务报表的编制方法本公司将拥有实际控制权的子公司和特殊目的主体纳入合并财务报表范围。

本公司合并财务报表按照《企业会计准则第33号-合并财务报表》及相关规定的要求编制,合并时合并范围内的所有重大内部交易和往来业已抵销。

子公司的股东权益中不属于母公司所拥有的部分作为少数股东权益在合并财务报表中股东权益项下单独列示。

子公司与本公司采用的会计政策或会计期间不一致的,在编制合并财务报表时,按照本公司的会计政策或会计期间对子公司财务报表进行必要的调整。

对于非同一控制下企业合并取得的子公司,在编制合并财务报表时,以购买日可辨认净资产公允价值为基础对其个别财务报表进行调整;对于同一控制下企业合并取得的子公司,在编制合并财务报表时,视同合并后形成的报告主体自最终控制方开始实施控制时一直是一体化存续下来的,对合并资产负债表的期初数进行调整,同时对比较报表的相关项目进行调整。

(七)现金及现金等价物的确定标准本公司在编制现金流量表时所确定的现金,是指本公司的库存现金以及可以随时用于支付的存款;现金等价物,是指本公司持有的期限短、流动性强、易于转换为已知金额现金、价值变动风险很小的投资。

(八)外币业务和外币报表折算1.外币业务本公司对发生的外币业务,采用业务发生日中国人民银行授权中国外汇交易中心公布的中间价折合为人民币记账。

资产负债表日,外币货币性项目按中国人民银行授权中国外汇交易中心公布的中间价折算,由此产生的汇兑损益,除属于与符合资本化条件资产有关的借款产生的汇兑损益,予以资本化计入相关资产成本外,其余计入当期损益。

以历史成本计量的外币非货币性项目,仍采用业务发生日中国人民银行授权中国外汇交易中心公布的中间价折算,不改变其记账本位币金额。

2.外币财务报表折算本公司对合并范围内境外经营实体的财务报表(含采用不同于本公司记账本位币的境内子公司、合营企业、联营企业、分支机构等),折算为人民币财务报表进行编报。

资产负债表中的资产和负债项目,采用资产负债表日中国人民银行授权中国外汇交易中心公布的中间价折算,所有者权益项目除“未分配利润”项目外,其他项目采用发生时中国人民银行授权中国外汇交易中心公布的中间价折算。

利润表中的收入和费用项目,采用交易发生日中国人民银行授权中国外汇交易中心公布的中间价折算。

折算产生的外币财务报表折算差额,在资产负债表中所有者权益项目下单独列示。

外币现金流量采用现金流量发生日中国人民银行授权中国外汇交易中心公布的中间价折算。

汇率变动对现金的影响额,在现金流量表中单独列示。

处置境外经营时,与该境外经营有关的外币报表折算差额,按比例转入处置当期损益。

(九)应收款项本公司应收款项(包括应收账款和其他应收款等)按合同或协议价款作为初始入账金额。

凡因债务人破产,依照法律清偿程序清偿后仍无法收回;或因债务人死亡,既无遗产可供清偿,又无义务承担人,确实无法收回;或因债务人逾期未能履行偿债义务,经法定程序审核批准,该等应收账款列为坏账损失。

本公司以应收债权向银行等金融机构转让、质押或贴现等方式融资时,根据相关合同的约定,当债务人到期未偿还该项债务时,若本公司负有向金融机构还款的责任,则该应收债权作为质押贷款处理;若本公司没有向金融机构还款的责任,则该应收债权作为转让处理,并确认债权的转让损益。

本公司收回应收款项时,将取得的价款和应收款项账面价值之间的差额计入当期损益。

1.单项金额重大并单项计提坏账准备的应收款项本公司将300万元以上的应收账款,100万元以上的其他应收款项确定为单项金额重大的应收款项。

在资产负债表日,本公司对单项金额重大的应收款项单独进行减值测试,经测试发生了减值的,按其未来现金流量现值低于其账面价值的差额,确定减值损失,计提坏账准备;对单项测试未减值的应收款项,汇同单项金额非重大的应收款项,按类似的信用风险特征划分为若干组合,再按这些应收款项组合在资产负债表日余额的一定比例计算确定减值损失,计提坏账准备。

2.按组合计提坏账准备的应收款项应收款项以账龄为风险特征划分信用风险组合,确定计提比例如下:3.单项金额虽不重大但单项计提坏账准备的应收款项本公司将账龄3年以上的应收账款和其他应收款项,确定为单项金额不重大但单项计提坏账准备的应收款项。

在资产负债表日,本公司对账龄3年以上的应收款项单独进行减值测试,经测试发生了减值的,按其未来现金流量现值低于其账面价值的差额,确定减值损失,计提坏账准备;对单项测试未减值的应收款项,汇同单项金额非重大的应收款项,按类似的信用风险特征划分为若干组合,再按这些应收款项组合在资产负债表日余额的一定比例计算确定减值损失,计提坏账准备。

(十)存货1.存货的分类存货是指本公司在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料和物料等。

主要包括原材料、库存商品、消耗性生物资产及包装物、低值易耗品等。

2.发出存货的计价方法存货在取得时,按成本进行初始计量,包括采购成本、加工成本和其他成本。

原材料、库存商品、包装物发出时,采用加权平均法确定发出存货的实际成本。

低值易耗品采用五五摊销法摊销。

3.存货可变现净值的确定依据及存货跌价准备的计提方法资产负债表日,存货按照成本与可变现净值孰低计量。

年末,在对存货进行全面盘点的基础上,对于存货因被淘汰、全部或部分陈旧过时或销售价格低于成本等原因导致成本高于可变现净值的部分,以及承揽工程预计存在的亏损部分,提取存货跌价准备。

存货跌价准备按单个存货项目的成本高于其可变现净值的差额提取。

其中:对于产成品、商品和用于出售的材料等直接用于出售的商品存货,在正常生产经营过程中,以该存货的估计售价减去估计的销售费用和相关税费后的金额,确定其可变现净值;对于需要经过加工的材料存货,在正常生产经营过程中,以所生产的产成品的估计售价减去至完工时估计将要发生的成本、估计销售费用和相关税费后的金额,确定其可变现净值;对于资产负债表日,同一项存货中一部分有合同价格约定、其他部分不存在合同价格的,分别确定其可变现净值。