stata中级计量经济学多元线性模型设定和估计

计量经济学 多元线性回归模型及参数估计 ppt课件

i

)

i 1 n

E(X

ik i )

0 0 0

i1

i 1

i1

0

计量经济学 多元线性回归模型及参 数估计

二、多元线性回归模型的参数估计

1.普通最小二乘估计

随机抽取被解释变量和解释变量的n组样本观测值

X i 1 ,X i 2 , ,X i, Y k i i 1 , 2 , , n

则有

YX ˆe

其中

Y 1

Y

Y2

Y n

1 X 1

X11

X21

X12

X22

X1k X2k

1 Xn1

Xn2

Xnk

n(k1) 1

e

e2

e n

计量经济学 多元线性回归模型及参 数估计

2.多元线性回归模型的基本假定(见教材P64-65)

习惯上,把常数项看成为一个虚变量(记作Xio) 的系数,在参数估计过程中该虚变量的样本观测值 始终取1(即Xi0 ≡1)。

这样: 模型中解释变量的数目为(k+1)。

计量经济学 多元线性回归模型及参 数估计

• 多元线性回归模型的矩阵表达式为: 注意这里的符号

YX

和教材P63的对 应关系。

其中

Y

Y Y

一、多元线性回归模型及其基本假定 二、多元线性回归模型的参数估计 三、OLS参数估计量的统计性质 四、样本容量问题 五、多元线性回归模型实例

计量经济学 多元线性回归模型及参 数估计

一、多元线性回归模型及其基本假定

• 由于:

– 在实际经济问题中,一个变量往往受到多个原 因变量的影响;

– “从一般到简单”的建模思路。

秩(X)=k+1,即Xn×(k+1)为列满秩矩阵。

多元线性回归模型的估计与解释

多元线性回归模型的估计与解释多元线性回归是一种广泛应用于统计学和机器学习领域的预测模型。

与简单线性回归模型相比,多元线性回归模型允许我们将多个自变量引入到模型中,以更准确地解释因变量的变化。

一、多元线性回归模型的基本原理多元线性回归模型的基本原理是建立一个包含多个自变量的线性方程,通过对样本数据进行参数估计,求解出各个自变量的系数,从而得到一个可以预测因变量的模型。

其数学表达形式为:Y = β0 + β1X1 + β2X2 + ... + βnXn + ε其中,Y为因变量,X1、X2、...、Xn为自变量,β0、β1、β2、...、βn为模型的系数,ε为误差项。

二、多元线性回归模型的估计方法1. 最小二乘法估计最小二乘法是最常用的多元线性回归模型估计方法。

它通过使残差平方和最小化来确定模型的系数。

残差即观测值与预测值之间的差异,最小二乘法通过找到使残差平方和最小的系数组合来拟合数据。

2. 矩阵求解方法多元线性回归模型也可以通过矩阵求解方法进行参数估计。

将自变量和因变量分别构成矩阵,利用矩阵运算,可以直接求解出模型的系数。

三、多元线性回归模型的解释多元线性回归模型可以通过系数估计来解释自变量与因变量之间的关系。

系数的符号表示了自变量对因变量的影响方向,而系数的大小则表示了自变量对因变量的影响程度。

此外,多元线性回归模型还可以通过假设检验来验证模型的显著性。

假设检验包括对模型整体的显著性检验和对各个自变量的显著性检验。

对于整体的显著性检验,一般采用F检验或R方检验。

F检验通过比较回归平方和和残差平方和的比值来判断模型是否显著。

对于各个自变量的显著性检验,一般采用t检验,通过检验系数的置信区间与预先设定的显著性水平进行比较,来判断自变量的系数是否显著不为零。

通过解释模型的系数和做假设检验,我们可以对多元线性回归模型进行全面的解释和评估。

四、多元线性回归模型的应用多元线性回归模型在实际应用中具有广泛的应用价值。

第三章多元线性回归模型(stata)

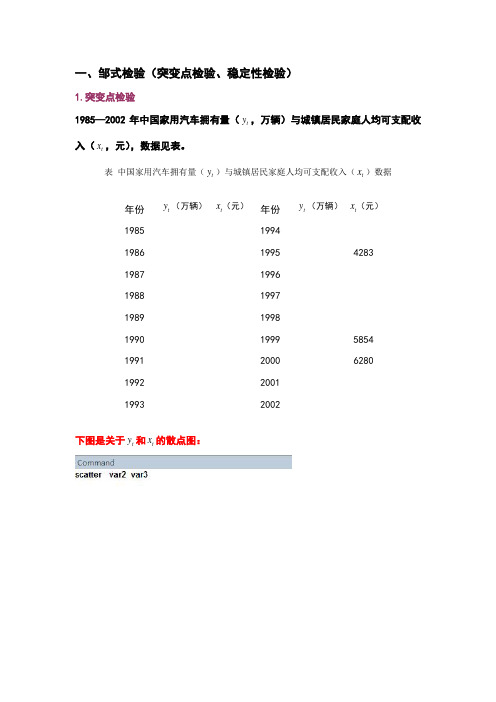

一、邹式检验(突变点检验、稳定性检验)1.突变点检验1985—2002年中国家用汽车拥有量(t y ,万辆)与城镇居民家庭人均可支配收入(t x ,元),数据见表。

表 中国家用汽车拥有量(t y )与城镇居民家庭人均可支配收入(t x )数据年份 t y (万辆) t x (元)年份 t y (万辆) t x (元)1985 1994 1986 1995 4283 1987 1996 1988 1997 1989 1998 1990 1999 5854 1991 2000 6280 1992 2001 19932002下图是关于t y 和t x 的散点图:从上图可以看出,1996年是一个突变点,当城镇居民家庭人均可支配收入突破元之后,城镇居民家庭购买家用汽车的能力大大提高。

现在用邹突变点检验法检验1996年是不是一个突变点。

:两个字样本(1985—1995年,1996—2002年)相对应的模型回归参数相等HH:备择假设是两个子样本对应的回归参数不等。

1在1985—2002年样本范围内做回归。

在回归结果中作如下步骤(邹氏检验):1、 Chow 模型稳定性检验(lrtest)用似然比作chow检验,chow检验的零假设:无结构变化,小概率发生结果变化* 估计前阶段模型* 估计后阶段模型* 整个区间上的估计结果保存为All* 用似然比检验检验结构没有发生变化的约束得到结果如下;(如何解释)2.稳定性检验(邹氏稳定性检验)以表为例,在用1985—1999年数据建立的模型基础上,检验当把2000—2002年数据加入样本后,模型的回归参数时候出现显著性变化。

* 用F-test作chow间断点检验检验模型稳定性* chow检验的零假设:无结构变化,小概率发生结果变化* 估计前阶段模型* 估计后阶段模型* 整个区间上的估计结果保存为All* 用F 检验检验结构没有发生变化的约束*计算和显示 F 检验统计量公式,零假设:无结构变化然后 dis f_test 则 得到结果;* F 统计量的临界概率然后 得到结果* F 统计量的临界值然后 得到结果(如何解释)二、似然比(LR )检验有中国国债发行总量(t DEBT ,亿元)模型如下:0123t t t t t DEBT GDP DEF REPAY u ββββ=++++其中t GDP 表示国内生产总值(百亿元),t DEF 表示年财政赤字额(亿元),t REPAY 表示年还本付息额(亿元)。

多元线性回归模型及其参数估计多元线性回归的显著性

多元线性回归模型及其参数估计多元线性回归的显著性Y=β0+β1X1+β2X2+...+βnXn+ε其中,Y表示因变量(被预测或解释的变量),X1,X2,...,Xn表示自变量(用于预测或解释因变量的变量),β0,β1,β2,...,βn表示模型的参数,ε表示误差项。

参数估计就是指通过样本数据来估计模型中的参数。

在多元线性回归中,常用的参数估计方法是最小二乘法。

最小二乘法的目标是最小化实际观测值与回归方程所预测值之间的残差平方和。

为了评估多元线性回归模型的显著性,可以进行假设检验。

最常用的假设检验是利用F检验来检验整个回归模型的显著性。

F检验的原假设是回归模型中所有自变量的系数都等于零,即H0:β1=β2=...=βn=0,备择假设是至少存在一个自变量的系数不等于零,即H1:β1≠β2≠...≠βn≠0。

F统计量的计算公式为:F=(SSR/k)/(SSE/(n-k-1))其中,SSR表示回归平方和,即实际观测值与回归方程所预测值之间的残差平方和,k表示自变量的个数,SSE表示误差平方和,即实际观测值与回归方程所预测值之间的残差平方和,n表示样本容量。

根据F统计量的分布特性,可以计算得出拒绝原假设的临界值,若计算出来的F统计量大于临界值,则可以拒绝原假设,认为回归模型是显著的,即至少存在一个自变量对因变量有显著影响。

除了整体的回归模型显著性检验,我们还可以进行各个自变量的显著性检验。

每一个自变量的显著性检验都是基于t检验。

t检验的原假设是自变量的系数等于零,即H0:βi=0,备择假设是自变量的系数不等于零,即H1:βi≠0。

t统计量的计算公式为:t = (βi - bi) / (SE(βi))其中,βi表示模型中第i个自变量的系数估计值,bi表示模型中第i个自变量的理论值(一般为零),SE(βi)表示第i个自变量的系数的标准误。

根据t统计量的分布特性,可以计算得出对应自由度和置信水平的临界值,若计算出来的t统计量的绝对值大于临界值,则可以拒绝原假设,认为该自变量是显著的,即对因变量有显著影响。

Stata与模型的设定

三、实验操作指导

1.估计方程 若要进行多重共线性的检验与修正,首先要建立基本的回

归模型。按照第六章所讲述内容,建立回归模型

的命令如下: use c:\data\lvyou.dta, clear regress Y X1 X2 X3 X4 X5 执行建立回归的命令,可以得到如图7.7所示的回归结果,

gen educ2=educ^2

gen exper2=exper^2

reg lwage educ exper tenure educ2 exper2

estat ovtest

这里不再赘述这些命令语句的含义,调整之后的检验 结果如图7.4所示,可以发现此时检验的p值为0.5404, 无法拒绝原假设,即认为模型不再存在遗漏变量。

gen educ2=educ^2

gen exper2=exper^2

reg lwage educ exper tenure educ2 exper2

linktest

第一个命令语句的作用是生成变量educ2,使其值为变 量educ的平方;第二个命令语句的作用是生成变量 exper2,使其值为变量exper的平方;第三个命令语句 的作用是对进行回归估计;第四个命令就是进行遗漏变 量的Link检验,检验结果如图7.2所示。

(1)计算膨胀因子的命令为:

estat vif [, uncentered]

在这个命令语句中,estat vif是计算膨胀因子的命令 语句,uncentered选项通常使用在没有常数项的模型 中。

在本实验中,在回归之后输入此命令,就可得到如图 7.8所示的膨胀因子数值。结果显示该模型的膨胀因子 的平均值为14.50,远远大于经验值2,膨胀因子最大 值为20.06,远远大于经验值10,所以可以认为该模型 存在严重的多重共线性。

多元线性回归模型及参数估计

L L L L

ˆ ˆ E ( β 0 − β 0 )( β k − β k ) ˆ 1 − β 1 )( β k − β k ) ˆ E (β L 2 ˆ E (β k − β k )

ˆ 主对角线给出了各参数估计 β j 的方差,其余部分给出了不同 ˆ ˆ 参数估计 β i 与 β j 的协方差,故称为参数估计向量

(µ 1

2 µ 12 L µ 1 µ n σ L µ n ) = E M O M = M µ µ L µ2 0 n n 1

0 O M = σ 2I L σ2 L

标量符号 3、解释变量与随机项不相关

Cov ( X ji , µ i ) = 0

上述估计过程的矩阵表示: 上述估计过程的矩阵表示:

对于模型 Y 有:

ˆ = X Β + Ν ,如果模型的参数估计值 B

已经得到,则

ˆ $ $ Y = XΒ ⇒ Y = XΒ + e

其中

e1 e 2 e = M en

从而,被解释变量的观测值与估计值之差的平方和为:

于是得到关于待估参数估计值的正规方程组:

ΣY i Σ Yi X 1i Σ Y X i 2i ΣY X i ki ˆ ˆ ˆ − Σ(β + β X + β X + L 0 1 1i 2 2i ˆ ˆ ˆ − Σ(β + β X + β X + L 0 1 1i 2 2i ˆ ˆ ˆ − Σ(β + β X + β X + L 0 1 1i 2 2i M ˆ ˆ ˆ − Σ(β + β X + β X + L

第三章 多元线性回归模型(Stata)

一、邹式检验(突变点检验、稳定性检验)1.突变点检验1985—2002年中国家用汽车拥有量(t y ,万辆)与城镇居民家庭人均可支配收入(t x ,元),数据见表6.1。

表6.1 中国家用汽车拥有量(t y )与城镇居民家庭人均可支配收入(t x )数据年份 t y (万辆) t x (元)年份 t y (万辆) t x (元)1985 28.49 739.1 1994 205.42 3496.2 1986 34.71 899.6 1995 249.96 4283 1987 42.29 1002.2 1996 289.67 4838.9 1988 60.42 1181.4 1997 358.36 5160.3 1989 73.12 1375.7 1998 423.65 5425.1 1990 81.62 1510.2 1999 533.88 5854 1991 96.04 1700.6 2000 625.33 6280 1992 118.2 2026.6 2001 770.78 6859.6 1993155.77 2577.42002968.98 7702.8下图是关于t y 和t x 的散点图:从上图可以看出,1996年是一个突变点,当城镇居民家庭人均可支配收入突破4838.9元之后,城镇居民家庭购买家用汽车的能力大大提高。

现在用邹突变点检验法检验1996年是不是一个突变点。

H0:两个字样本(1985—1995年,1996—2002年)相对应的模型回归参数相等H1:备择假设是两个子样本对应的回归参数不等。

在1985—2002年样本范围内做回归。

在回归结果中作如下步骤(邹氏检验):1、Chow 模型稳定性检验(lrtest)用似然比作chow检验,chow检验的零假设:无结构变化,小概率发生结果变化* 估计前阶段模型* 估计后阶段模型* 整个区间上的估计结果保存为All* 用似然比检验检验结构没有发生变化的约束得到结果如下;(如何解释?)2.稳定性检验(邹氏稳定性检验)以表6.1为例,在用1985—1999年数据建立的模型基础上,检验当把2000—2002 * 用F-test作chow间断点检验检验模型稳定性* chow检验的零假设:无结构变化,小概率发生结果变化* 估计前阶段模型* 估计后阶段模型* 整个区间上的估计结果保存为All* 用F 检验检验结构没有发生变化的约束*计算和显示 F 检验统计量公式,零假设:无结构变化然后dis f_test 则得到结果;* F 统计量的临界概率然后 得到结果* F 统计量的临界值然后 得到结果(如何解释?)二、似然比(LR )检验有中国国债发行总量(t DEBT ,亿元)模型如下:0123t t t t t DEBT GDP DEF REPAY u ββββ=++++其中t GDP 表示国内生产总值(百亿元),t DEF 表示年财政赤字额(亿元),t REPAY 表示年还本付息额(亿元)。

计量经济学Stata软件应用3-Stata软件回归分析应用之模型预测[展示]

![计量经济学Stata软件应用3-Stata软件回归分析应用之模型预测[展示]](https://img.taocdn.com/s3/m/8f782337f56527d3240c844769eae009581ba286.png)

精品PPT | 借鉴参考

7

Stata软件操作实例

实验 1 模型预测: 学习努力程度对大学英语成绩的影响 本例继续使用数据文件“大学英语成绩.dta ”。考虑模型:

其中final为英语期末考试成绩 , entry为学校组织的英语 入学考试成绩 , at end为英语课的出勤率(百分数), homework为课后作业的完成率(百分数);

1 、打开数据文件 。直接双击“大学英语成绩.dta ”文件; 或 点击Stata窗口工具栏最左侧的Open键 , 然后选择“大学英语 成绩.dta ”即可;

2 、预测 。估计以上模型 ,如果想要预测一个上课出勤率 (at end) 、作业完成率 (homework) 以及入学成绩 (entry)均 样本均值的学生的期末成绩 (final) , 可在回归分析完成后使

12

精品PPT | 借鉴参考

3

模型的预测问题

区间预测: 区间预测方法就是预测 Y0 基本上是

(以

的可能性)在一个区间范围内取值 ,该

区间就称为Y0的置信区间(预测区间) ,置信区间是示为:

其中预测误差 的样本标准差为: (对于一元线性回归模型)

(对于多元线性回归模型)

level (90) 表示90%置信水平 , level (99) 表示99%置信水平 ,

仅输入ci 而未指定置信水平 , 则缺省表示指定95%置信水平。

精品PPT | 借鉴参考

5

精 品 PPT· 收 集 整 理

来源网络·实用可编辑

回归模型预测的Stata基本命令

➢ predict z 根据最近的回归生成一个新变量z ,其值等于每一个观测 的拟合值或预测值 ( );

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

久收入。

•…

2019/12/27

4

例:工资与受教育程度

一个简单的回归模型可以表示为:

earnings 1 2education

earnings=2 education,2表示其他因素不变时 =0 教育对收

础设施等

– 我们假设样本中每一个观测值都是由如下过程生成的:

yi xi11 xi22 xiK K i

yi的观测值为一个确定性部分与一个随机性部分

之和。

i

扰动项(误差项)ε

• 随机扰动项因“扰动”了原本稳定的关系 而得名:

– 无法包含所有可能产生影响的因素,被忽略的 以误差项表示;

yi的观测值为一个确定性部分和一个随机性部分

之和。

i

经典线性模型的假定(CLM)

线性: y=Xβ+ ε ,或对某单个观测 yi xiβ i

满秩(可识别):不存在任何自变量之间的完全线性关系, 否则参数是不可识别的。

零条件期望(严格外生性):E[εi |X]=0。样本中第i次观 测到的干扰的期望值,不是任何一次观测到的自变量的函 数。也就是说自变量不能为预测干扰项提供信息。并且

超越对数函数通常认为是对未知函数的二阶近似。

首先,将函数写成y = g x1, , xK ,基于一个简单变换,xk exp ln xk 将原函数变化为ln y f ln x1, ln xK

将上述函数在点x 1,1,...,1 处进行二阶泰勒展开,于是:

ln y f 0

测不到的概念上进行试验。

2019/12/27

5

矩阵标注*

用矩阵形式可将线性回归表示为:

y = Xβ + ε

y1 x11 x12

y

y2

x21

x22

yn

xn1

xn 2

=x11 xK K ε

=Xβ ε

x1K 1 1

K

k 1 k

ln

xk

1 2

K k 1

K

l 1 kl

ln

xk

ln

xl

2019/12/27

9

例:工资方程

logWAGEi 0 1Si 2TENUREi 3EXPERi i

• 其中,WAGE=工资率;S=接受教育年限,TENURE=当前工 作岗位的持续年限,EXPER=劳动经验(即当前与以往的工 作总年限)。该方程满足线性形式,y=log(WAGE)。因变 量取对数形式,称为“半对数形式”,该方程是通过下述 的工资率水平与自变量的非线性关系得到的:

线性回归模型可以解释为对某种未知函数关系的一种近似。

根据泰勒级数近似方法,将y f x在x0处进行一阶泰勒展开: y f x f x0 f x0 x x0 f x0 x0 f x0 f x0 x x

E[εi ]=EX[E[εi |X]]=0.

球形干扰:同方差和无自相关 vari | X 2 ,cov i, j | X 0,i j 正态性:干扰项服从均值为0和方差为常数的正态分布,

ε | X ~ N 0, 2I

注:除非特殊情况确定不含截距,否则X的第一列都是1.

入的影响。

一般随着年纪的增加,收入提高。加入年纪的影响:

earnings 1 2education 3age 2和3表示什么意思呢? 许多事实表明,收入增长的速度在后期比初期要慢,再扩展为:

earnings 1 2education 3age 4age2 2、3和4表示什么意思呢? 多元线性回归的一个关键特点,是能够容许我们进行在数据中观

x2 K

2

2

xnK

K

n

注,约定的表示方法:

x : 表示一个变量;x : 表示一个 列向量;X : 表示一个矩阵

x k 表示第k 个变量; xi表示第i个观测形成的列向量,也就是说xi表示X的一行。

类似的,用yi xiβ i,i 1, 2, , n,表示模型对应的单独观测值。

2019/12/27

7

回归模型的线性形式

• 注意,线性是指 参数和干扰项进入方程的形式, 而 不是指变量之间的关系。

• E[y|x] = 1 f1(…) + 2 f2(…) + … + K fK(…). fk() 可以是数据的任何函数.例如:

简单线性模型:y = X 二次多项式模型:y 1x 2x2

经典线性模型:设定和估计

2019/12/27

1

主要内容

• 经典线性回归模型

– 假设 – 设定 – 估计

• 数据问题:多重共线性、缺失、异常值 • 线性估计的软件操作 • 主要基于鲍姆第四章内容和Greene第2,3,

4章的部分内容。

2019/12/27

2

பைடு நூலகம்

1.1 经典线性回归模型

• 多元线性回归可以表示“其他条件不变时,自变量对因变量的偏效

K

k 1

f

/ ln xk |ln x0 ln xk

+ 1 2

K k 1

K l 1

f

2

/ ln xk ln xl |ln x0 ln xk ln xl

这个函数及其导数在ln x 0处是常数,因此,可以整理成

ln y=0

对数线性常弹性模型:lny 0 kk lnxk

半对数模型:lny 0 1x t ; y 0 1 lnx

超越对数模型:lny kk lnxk 1 / 2 k lkl lnxk lnxl

*例:超越对数模型

应”,通用形式为:

y f x1, x2 , , xK x11 x22 xK K

i 是未知待估参数, 是无法观测的满足一定限制条件的误差项。

• 例如:

– 对某商品的需求和收入、价格有关; – 工资方程里年龄和教育效应 – 影响经济增长的因素:资本、劳动力、人力资本、区位因素、基