洲明科技2020年三季度经营成果报告

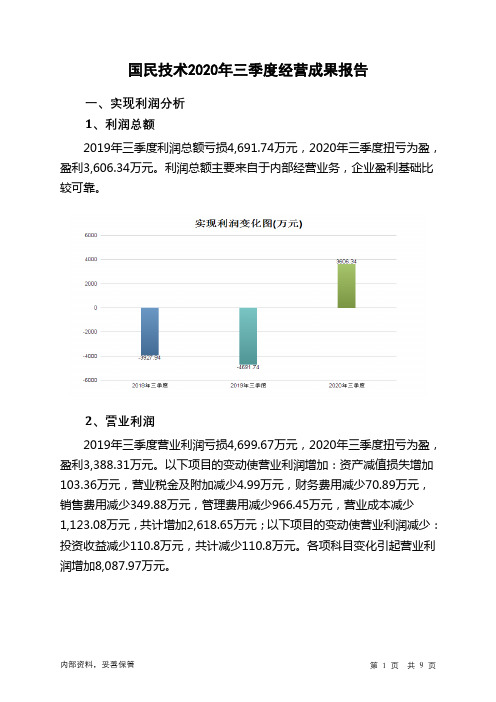

国民技术2020年三季度经营成果报告

国民技术2020年三季度经营成果报告

一、实现利润分析

1、利润总额

2019年三季度利润总额亏损4,691.74万元,2020年三季度扭亏为盈,盈利3,606.34万元。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润

2019年三季度营业利润亏损4,699.67万元,2020年三季度扭亏为盈,盈利3,388.31万元。

以下项目的变动使营业利润增加:资产减值损失增加103.36万元,营业税金及附加减少4.99万元,财务费用减少70.89万元,销售费用减少349.88万元,管理费用减少966.45万元,营业成本减少

1,123.08万元,共计增加2,618.65万元;以下项目的变动使营业利润减少:投资收益减少110.8万元,共计减少110.8万元。

各项科目变化引起营业利润增加8,087.97万元。

3、投资收益

2020年三季度投资收益为负484.91万元,与2019年三季度负374.11万元相比亏损有较大幅度增长,增长29.62%。

4、营业外利润

2020年三季度营业外利润为218.03万元,与2019年三季度的7.92万元相比成倍增长,增长26.52倍。

5、经营业务的盈利能力。

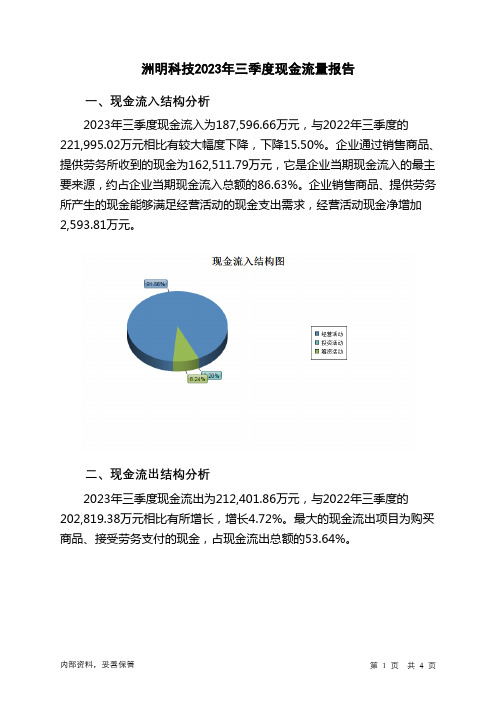

300232洲明科技2023年三季度现金流量报告

洲明科技2023年三季度现金流量报告一、现金流入结构分析2023年三季度现金流入为187,596.66万元,与2022年三季度的221,995.02万元相比有较大幅度下降,下降15.50%。

企业通过销售商品、提供劳务所收到的现金为162,511.79万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的86.63%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加2,593.81万元。

二、现金流出结构分析2023年三季度现金流出为212,401.86万元,与2022年三季度的202,819.38万元相比有所增长,增长4.72%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的53.64%。

三、现金流动的稳定性分析2023年三季度,营业收到的现金有较大幅度减少,经营活动现金流入的稳定性明显下降。

2023年三季度,工资性支出有较大幅度增加,现金流出的刚性明显增强。

2023年三季度,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;取得借款收到的现金;收到的税费返还;收到其他与经营活动有关的现金。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;支付给职工以及为职工支付的现金;偿还债务支付的现金;支付的其他与经营活动有关的现金。

四、现金流动的协调性评价2023年三季度洲明科技投资活动需要资金20,335.31万元;经营活动创造资金2,593.81万元。

投资活动所需要的资金不能被经营活动所创造的现金满足,还需要企业筹集资金。

2023年三季度洲明科技筹资活动需要净支付资金7,063.71万元,总体来看,当期经营、投资、融资活动使企业的现金净流量减少。

五、现金流量的变化2023年三季度现金及现金等价物净增加额为负25,343.52万元,与2022年三季度的19,812.22万元相比,2023年三季度出现现金净亏空,亏空25,343.52万元。

洲明科技2020年三季度管理水平报告

洲明科技2020年三季度管理水平报告一、成本费用分析1、成本构成情况洲明科技2020年三季度成本费用总额为117,377.3万元,其中:营业成本为94,924.78万元,占成本总额的80.87%;销售费用为13,509.02万元,占成本总额的11.51%;管理费用为3,991.37万元,占成本总额的3.4%;财务费用为4,425.84万元,占成本总额的3.77%;营业税金及附加为526.29万元,占成本总额的0.45%。

成本构成表(占成本费用总额的比例)(万元)项目名称2018年三季度2019年三季度2020年三季度数值百分比(%) 数值百分比(%) 数值百分比(%)成本费用总额86,978.44 100.00121,979.39100.00 117,377.3 100.00营业成本79,515.85 91.42103,057.3784.49 94,924.78 80.87 营业税金及附加882.25 1.01 793.87 0.65 526.29 0.45 销售费用10,345.89 11.89 14,897.09 12.21 13,509.02 11.51 管理费用-2,118.87 -2.44 5,318.18 4.36 3,991.37 3.40 财务费用-1,646.68 -1.89 -2,087.11 -1.71 4,425.84 3.77 研发费用0 - 0 - 0 -2、总成本变化情况及原因分析洲明科技2020年三季度成本费用总额为117,377.3万元,与2019年三季度的121,979.39万元相比有所下降,下降3.77%。

以下项目的变动使总成本增加:财务费用增加6,512.96万元,资产减值损失增加651.36万元,共计增加7,164.32万元;以下项目的变动使总成本减少:营业税金及附加减少267.57万元,管理费用减少1,326.81万元,销售费用减少1,388.07万元,营业成本减少8,132.6万元,共计减少11,115.05万元。

洲明科技是如何一步一步超过利亚德成为行业第一

洲明科技是如何一步一步超过利亚德成为行业第一$洲明科技(SZ300232)$ $利亚德(SZ300296)$利亚德是行业老大,曾经的老大!黑哥认真的宣布,就在2021年,洲明科技正式超越利亚德成为行业全球老大!熟悉黑哥的朋友都知道黑哥不会胡说八道,既然语惊四座,就一定有理有据。

看黑哥给大家列举出我的依据,讲事实摆道理:第一项:LED显示屏销售面积全球第一洲明科技在过去数年里,LED显示屏销售面积都超过利亚德,一直是世界第一多。

洲明科技2020年销售面积是47.99万平方米,2019年49.5万平方米。

利亚德2020年销售面积是34.3万平方米,2019年是40.1万平方米。

洲明科技一直都领先,这些都是两个公司年报里披露的数据,其实再往前看3-5年,也一直是洲明科技销售面积领先。

第二项:LED显示屏销售额全球第一在今年之前,利亚德虽然销售面积落后,但是销售额一直比洲明科技高,位列全球第一的位置。

但是,到今年目前为止,洲明科技正在超越利亚德!从两家公司财务报告里,我们可以分析解读出这个结论。

看2021年半年报,洲明科技智慧显示25亿元,占总收入85%。

这都是LED显示屏的收入。

利亚德呢,半年报里智能显示27.37亿元,但是这里面却不全部是LED显示屏的收入,而是有4亿元以上的液晶显示屏的收入,实际上LED显示屏的收入只有23亿元左右,被洲明科技反超。

再看三季报,洲明科技智慧显示收入大约41亿元,都是LED显示屏业务收入。

利亚德智能显示收入45.36亿,其中至少有6亿元的是液晶屏收入,LED显示屏收入只有39亿元左右,继续落后洲明科技。

利亚德的液晶显示屏业务都是在美国平达公司,2019年收入高达11亿元,年报里都有披露,这些不属于LED显示屏的收入必须剔除。

等到今年结束,洲明科技预估收入76亿元,其中LED显示屏收入大约63亿元。

而利亚德的收入预估86亿元,智慧显示收入66亿元,扣除液晶显示屏8亿元,只有58亿元!所以,洲明科技在LED显示屏收入这项上也正式全面超越利亚德,成为全球第一名!第三项:成为工信部LED显示屏单项首任冠军,今年蝉联近日,工业和信息化部和中国工业经济联合会联合发布第六批制造业单项冠军企业(产品)名单。

洲明科技2020年三季度财务风险分析详细报告

洲明科技2020年三季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为192,612.39万元,2020年三季度已经取得的短期带息负债为169,436.9万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供70,924.7万元的营运资本。

3.总资金需求

该企业的总资金需求为121,687.7万元。

4.短期负债规模

从当前的财务状况来看,该企业短期贷款规模较大。

从其盈利情况来看,如果要求企业立即偿还其短期贷款,则该企业资金缺口为12,523.49万元。

在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是16,337.7万元。

企业实际已经取得的短期带息负债为169,436.9万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为2,264.01万元,企业有能力在3年之内偿还的贷款总规模为9,479.31万元,在5年之内偿还的贷款总规模为23,909.9万元,当前实际的带息负债合计为205,358.89万元。

二、资金链监控

1.会不会发生资金链断裂

一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为74,910.68万元。

不过,该资金缺口在企

内部资料,妥善保管第1 页共5 页。

洲明科技2020年三季度财务指标报告

偿债能力指标表

内部资料,妥善保管

第2页 共4页

项目名称 流动比率 速动比率 利息保障倍数 资产负债率(%)

2018年三季度 1.18 0.79 -6.93

60.76

2019年三季度 1.3 0.8

-7.33 57.18

2020年三季度 1.33 0.91 2.73 53

2020年三季度流动比率为1.33,与2019年三季度的1.3相比略有增长。 2020年三季度流动比率比2019年三季度提高的主要原因是:2020年三季 度流动资产为476,024.91万元,与2019年三季度的466,596.2万元相比有 所增长,增长2.02%。2020年三季度流动负债为358,758.67万元,与2019 年三季度的357,661.79万元相比变化不大,变化幅度为0.31%。流动资产增 长速度快于流动负债的增长速度,致使流动比率提高。

14.25 8.56

19.88

6.52 6.32 8.03

洲明科技2020年三季度的营业利润率为6.03%,总资产报酬率为 6.32%,净资产收益率为8.03%,成本费用利润率为6.52%。企业实际投入 到企业自身经营业务的资产为639,369.99万元,经营资产的收益率为 4.90%,而对外投资的收益率为2.24%。

项目名称 存货周转天数 应收账款周转天数 应付账款周转天数

营运能力指标表

2018年三季度 134.31

2019年三季度 156.31

112.56

106.76

63.19

116.89

2020年三季度 143.08 92.59 113.86

内部资料,妥善保管

第3页 共4页

营业周期

246.87

洲明科技财务分析报告(3篇)

第1篇洲明科技财务分析报告一、概述洲明科技(股票代码:300773)成立于2003年,总部位于广东省深圳市,是一家专注于LED显示产品研发、生产和销售的高新技术企业。

公司产品广泛应用于户外广告、舞台租赁、城市亮化、信息发布等领域。

本报告将从洲明科技的财务状况、盈利能力、偿债能力、运营能力和成长能力等方面进行详细分析。

二、财务状况分析1. 资产负债表分析(1)资产结构分析截至2021年12月31日,洲明科技的资产总额为25.37亿元,其中流动资产为15.88亿元,非流动资产为9.49亿元。

流动资产占比较高,说明公司短期偿债能力较强。

流动资产中,货币资金为1.56亿元,占比10.01%,说明公司具备一定的短期偿债能力。

应收账款为4.34亿元,占比27.53%,说明公司在销售过程中存在一定的坏账风险。

存货为7.52亿元,占比47.64%,说明公司存货规模较大,需关注存货周转率。

非流动资产中,固定资产为3.34亿元,占比13.21%,说明公司固定资产投资规模适中。

无形资产为2.22亿元,占比8.85%,说明公司拥有一定的技术优势。

(2)负债结构分析截至2021年12月31日,洲明科技的负债总额为14.34亿元,其中流动负债为10.34亿元,非流动负债为4.00亿元。

流动负债占比较高,说明公司短期偿债压力较大。

流动负债中,短期借款为2.58亿元,占比25.07%,说明公司短期融资需求较大。

应付账款为2.92亿元,占比28.68%,说明公司在采购过程中存在一定的信用风险。

应交税费为1.09亿元,占比10.58%,说明公司税收负担较重。

非流动负债中,长期借款为1.90亿元,占比47.50%,说明公司长期偿债压力较大。

2. 利润表分析(1)营业收入分析2021年,洲明科技实现营业收入23.96亿元,同比增长15.57%。

其中,LED显示产品收入为21.58亿元,占比89.69%,说明公司主营业务收入稳定。

(2)毛利率分析2021年,洲明科技毛利率为30.72%,较上年同期增长2.13个百分点。

300232洲明科技2023年三季度行业比较分析报告

洲明科技2023年三季度行业比较分析报告一、总评价得分41分,结论较差二、详细报告(一)盈利能力状况得分26分,结论极差洲明科技2023年三季度净资产收益率(%)为-2.71%,低于行业较差值1.9%,高于行业极差值-8.8%。

总资产报酬率(%)为-1.29%,低于行业较差值1.4%,高于行业极差值-3.9%。

销售(营业)利润率(%)为-2.0%,低于行业较差值1.2%,高于行业极差值-6.4%。

成本费用利润率(%)为-2.12%,低于行业较差值3.3%,高于行业极差值-5.5%。

资本收益率(%)为-11.85%,低于行业极差值-5.5%。

盈利能力状况(二)营运能力状况得分56分,结论一般洲明科技2023年三季度总资产周转率(次)为0.71次,高于行业良好值0.6次,低于行业最优值0.8次。

应收账款周转率(次)为4.08次,低于行业较差值4.6次,高于行业极差值3.2次。

流动资产周转率(次)为1.12次,高于行业平均值1.1次,低于行业良好值2.2次。

资产现金回收率(%)为1.05%,低于行业平均值2.7%,高于行业较差值-1.4%。

存货周转率(次)为2.63次,低于行业平均值4.0次,高于行业较差值2.2次。

营运能力状况(三)偿债能力状况得分59分,结论一般洲明科技2023年三季度资产负债率(%)为51.64%,优于行业良好值53.6%,劣于行业最优值48.6%。

已获利息倍数为-6.75,低于行业极差值1.8。

速动比率(%)为93.23%,高于行业平均值77.8%,低于行业良好值95.3%。

现金流动负债比率(%)为0.57%,低于行业平均值6.2%,高于行业较差值-1.2%。

带息负债比率(%)为14.03%,优于行业良好值19.8%,劣于行业最优值9.6%。

偿债能力状况(四)发展能力状况得分24分,结论极差洲明科技2023年三季度销售(营业)增长率(%)为1.15%,低于行业平均值4.7%,高于行业较差值-9.3%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

洲明科技2020年三季度经营成果报告

一、实现利润分析

1、利润总额

2020年三季度利润总额为7,651.73万元,与2019年三季度的

17,381.82万元相比有较大幅度下降,下降55.98%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润

2020年三季度营业利润为7,837.05万元,与2019年三季度的

17,406.94万元相比有较大幅度下降,下降54.98%。

以下项目的变动使营业利润增加:投资收益增加374.8万元,资产减值损失增加651.36万元,公允价值变动收益增加2,243.27万元,营业成本减少8,132.6万元,销售费用减少1,388.07万元,管理费用减少1,326.81万元,营业税金及附加减少267.57万元,共计增加14,384.48万元;以下项目的变动使营业利润减少:财务费用增加6,512.96万元,共计减少6,512.96万元。

各项科目变化引起营业利润减少9,569.89万元。

3、投资收益

2019年三季度投资收益亏损35.81万元,2020年三季度扭亏为盈,盈利338.99万元。

4、营业外利润

2020年三季度营业外利润为负185.32万元,与2019年三季度负25.12万元相比亏损成倍增加,增加6.38倍。

5、经营业务的盈利能力。