异方差性的检验和补救

实验三 异方差性的检验及修正

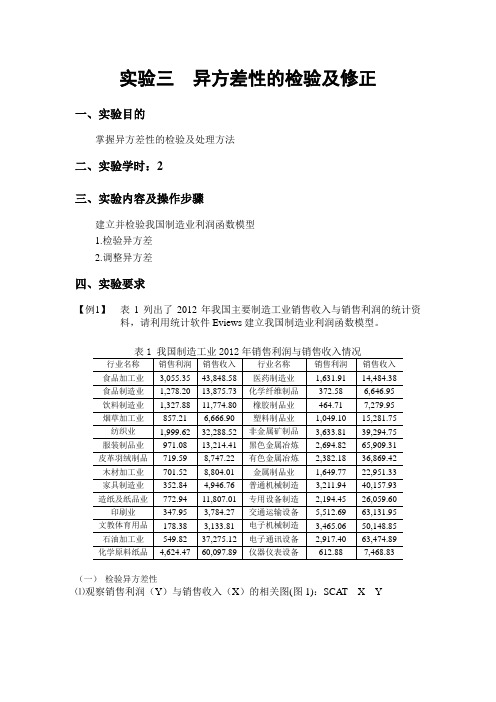

实验三异方差性的检验及修正一、实验目的掌握异方差性的检验及处理方法二、实验学时:2三、实验内容及操作步骤建立并检验我国制造业利润函数模型1.检验异方差2.调整异方差四、实验要求【例1】表1列出了2012年我国主要制造工业销售收入与销售利润的统计资料,请利用统计软件Eviews建立我国制造业利润函数模型。

(一)检验异方差性⑴观察销售利润(Y)与销售收入(X)的相关图(图1):SCAT X Y图1 我国制造工业销售利润与销售收入相关图从图中可以看出,随着销售收入的增加,销售利润的平均水平不断提高,但离散程度也逐步扩大。

这说明变量之间可能存在递增的异方差性。

⑵残差分析首先将数据排序(命令格式为:SORT 解释变量),然后建立回归方程。

在方程窗口中点击Resids按钮就可以得到模型的残差分布图(或建立方程后在Eviews工作文件窗口中点击resid对象来观察)。

图2 我国制造业销售利润回归模型残差分布图2显示回归方程的残差分布有明显的扩大趋势,即表明存在异方差性。

⒉Goldfeld-Quant检验⑴将样本按解释变量排序(SORT X)并分成两部分(分别有1到10共11个样本合19到28共10个样本)⑵利用样本1建立回归模型1(回归结果如图3),其残差平方和为216231.7。

SMPL 1 10LS Y C X图3 样本1回归结果⑶利用样本2建立回归模型2(回归结果如图4),其残差平方和为63769.67。

SMPL 19 28 LS Y C X图4 样本2回归结果⑷计算F 统计量:12/RSS RSS F =11501152/216231.7=53.19,21RSS RSS 和分别是模型1和模型2的残差平方和。

取05.0=α时,查F 分布表得44.3)1110,1110(05.0=----F ,而44.319.5305.0=>=F F ,所以存在异方差性 ⒊White 检验⑴建立回归模型:LS Y C X ,回归结果如图5。

异方差性的检验及处理方法

异方差性的检验及处理方法异方差性是指随着自变量变化,因变量的方差不保持恒定,即方差存在不均匀的变化趋势。

在统计分析中,如果忽视了异方差性,可能会导致误差的不准确估计,从而影响对因变量的显著性检验和参数估计结果的准确性。

为了避免异方差性给统计分析带来的影响,需要进行异方差性的检验和处理。

下面将介绍几种常用的异方差性检验及处理方法。

一、异方差性的检验方法:1.绘制残差图:绘制因变量的残差(观测值与拟合值之差)与自变量的散点图,观察残差是否随着自变量的变化而存在明显的模式。

如果残差图呈现出锥形或漏斗形状,则表明存在异方差性。

2.帕金森检验:帕金森检验是一种常用的检验异方差性的方法。

该方法的原理是通过对残差进行变换,判断变换后的残差是否与自变量相关。

3. 布罗斯-佩根检验(Breusch-Pagan test):布罗斯-佩根检验是一种常用的检验异方差性的方法。

该方法的原理是通过计算残差与自变量的相关系数,进而判断是否存在异方差性。

4. 品尼曼检验(Leve ne’s test):品尼曼检验是一种非参数的检验方法,可以用于检验不同组别的方差是否存在显著差异。

二、异方差性的处理方法:1.变量转换:通过对因变量和自变量进行变换,可以使数据满足异方差性的假设。

比如可以对因变量进行对数转换或平方根转换,对自变量进行标准化处理等。

2.使用加权最小二乘法(WLS):加权最小二乘法是一种可以处理异方差性的回归分析方法。

该方法的原理是通过对残差进行加权,使得残差的方差与自变量无关。

3.使用广义最小二乘法(GLS):广义最小二乘法是一种可以处理异方差性的回归分析方法。

该方法的原理是通过对残差进行加权,使得残差的方差可以通过自变量的一个线性组合来估计。

4.进行异方差性的鲁棒估计:鲁棒估计是一种对异常值和异方差性具有较好鲁棒性的估计方法。

通过使用鲁棒估计,可以减少异方差性对参数估计的影响。

综上所述,异方差性是统计分析中需要重视的问题。

异方差性的检验和补救

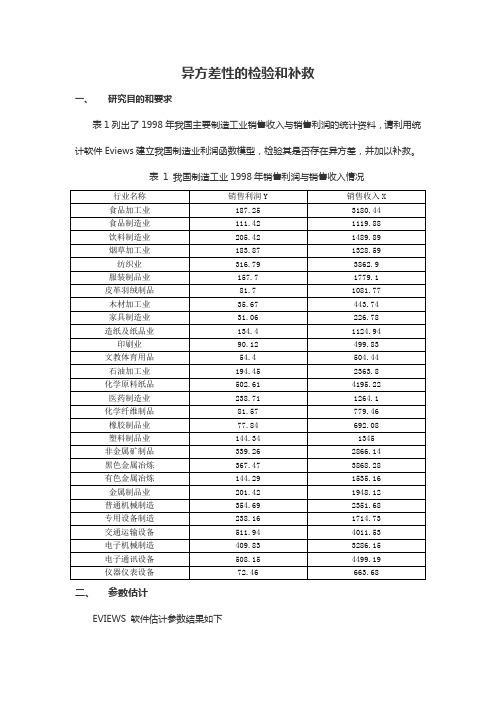

异方差性的检验和补救一、研究目的和要求表1列出了1998年我国主要制造工业销售收入与销售利润的统计资料,请利用统计软件Eviews建立我国制造业利润函数模型,检验其是否存在异方差,并加以补救。

表1 我国制造工业1998年销售利润与销售收入情况二、参数估计EVIEWS 软件估计参数结果如下Dependent Variable: Y Method: Least Squares Date: 06/01/16 Time: 20:16 Sample: 1 28Included observations: 28Variable Coefficient Std. Error t-Statistic Prob. C 12.03349 19.51809 0.616530 0.5429 X0.1043940.008442 12.366580.0000R-squared 0.854694 Mean dependent var 213.4639 Adjusted R-squared 0.849105 S.D. dependent var 146.4905 S.E. of regression 56.90455 Akaike info criterion 10.98938 Sum squared resid 84191.34 Schwarz criterion 11.08453 Log likelihood -151.8513 Hannan-Quinn criter. 11.01847 F-statistic 152.9322 Durbin-Watson stat 1.212781 Prob(F-statistic)0.000000用规范的形式将参数估计和检验结果写下2ˆ12.033490.104394(19.51809)(0.008442) =(0.616530) (12.36658)0.854694152.9322iY X t R F =+ = =三、 检验模型的异方差(一) 图形法 1. 相关关系图X YX Y 相关关系图2. 残差图形生成残差平方序列22e resid ,做2e 与解释变量 X 的散点图如下。

异方差的检验及修正

异方差问题的检验与修正【实验目的】1、深刻理解异方差性的实质、异方差出现的原因、异方差的出现对模型的不良影响(即异方差的后果),掌握估计和检验异方差性的基本思想和修正异方差的若干方法。

2、能够运用所学的知识处理模型中的出现的异方差问题,并要求初步掌握用Eviews处理异方差的基本操作方法。

【实验原理】1、最小二乘估计。

2、异方差。

3、最小二乘残差图解释异方差。

4、Breusch-Pagan检验(B-P检验)和White检验(怀特检验)检验特定方差函数的异方差性。

5、稳健标准差和加权最小二乘法对特定方差函数的异方差性的修正。

【实验软件】Eviews6.0【实验步骤】一、设定模型首先将实验数据导入软件之中。

(注:本实验报告正文部分只显示软件统计结果,导入数据这一步骤参见附A)本次实验的数据主要是Big Andy店的食品销售收入数据与食品价格数据,共采用了75组。

实验数据来源于课本中的例题,由老师提供。

如下表:表Big Andy店月销售收入和价格的观测值sales price sales price sales price sales price 73.2 5.6975.7 5.5978.1 5.773.7671.8 6.4974.4 6.2288 5.2271.2 6.3762.4 5.6368.7 6.4180.4 5.0584.7 5.3367.4 6.2283.9 4.9679.7 5.7673.6 5.2389.3 5.0286.1 4.8373.2 6.2573.7 5.8870.3 6.4173.7 6.3585.9 5.3478.1 6.2473.2 5.8575.7 6.4783.3 4.9869.7 6.4786.1 5.4178.8 5.6973.6 6.3967.6 5.4681 6.2473.7 5.5679.2 6.2286.5 5.1176.4 6.280.2 6.4188.1 5.187.6 5.0476.6 5.4869.9 5.5464.5 6.4984.2 5.0882.2 6.1469.1 6.4784.1 4.8675.2 5.8682.1 5.3783.8 4.9491.2 5.184.7 4.8968.6 6.4584.3 6.1671.8 5.9873.7 5.6876.5 5.3566 5.9380.6 5.0282.2 5.7380.3 5.2284.3 5.273.1 5.0874.2 5.1170.7 5.8979.5 5.6281 5.2375.4 5.7175 5.2180.2 5.2873.7 6.0281.35.45756.0581.25.83696.33其中,sales 表示在某城市的月销售收入,以千美元为单位;price 表示在该城市的价格,以美元为单位。

异方差的补救措施

异方差的补救措施

异方差性是指数据分布的方差变化,而不是保持恒定。

异方差性可能导致回归模型的预测能力降低。

以下是一些补救异方差的措施:

1.对原模型进行变换:对原模型进行适当的变换,如对数变换、

倒数变换、平方根变换等,可以消除异方差性。

这些变换通常用于处理非正态分布的数据,可以将数据分布变窄,使方差保持恒定。

2.使用加权最小二乘法:在回归分析中,可以使用加权最小二乘

法来处理异方差性。

这种方法给较小的方差赋予较大的权重,给较大的方差赋予较小的权重,以调整回归模型的参数估计。

3.使用稳健的标准误:在回归分析中,可以使用稳健的标准误来

处理异方差性。

这种方法使用异方差性的估计值来计算标准

误,以提高回归模型的准确性和稳定性。

4.尝试其他模型:如果异方差性严重影响了回归模型的预测能

力,可以尝试使用其他模型,如决策树、支持向量机、神经网络等。

这些模型对于异方差性数据的处理能力较强,可能更适合处理具有异方差性的数据。

总之,处理异方差性的方法有很多,可以根据具体情况选择适合的方法。

对于具有异方差性的数据,应该谨慎处理,避免对模型预测能力和稳定性产生不良影响。

异方差进行检验和补救

实验报告课程名称:实验项目名称:单方程线性回归模型中异方差的检验与补救院(系):专业班级:姓名:学号:实验地点:实验日期:年月日实验目的:掌握利用EViews软件对模型中存在的异方差进行检验和补救。

实验内容:根据我国2000年部分地区城镇居民每个家庭平均全年可支配收入X与消费支出Y 的统计数据,通过建立双变量线性回归模型分析人均可支配收入对人均消费支出的线性影响,并讨论异方差的检验与修正过程。

1、异方差的检验1)图示法2)Park检验3)Glejser检验4)Goldfeld-Quandt检验5)White检验2、异方差的补救1)加权最小二乘法(WLS)2)对数变换实验方法、步骤和结果:一、建立工作文件并完成数据输入1、File---new---workfile2、Quick---Empty Group ----paste3、将ser01重命名为x,ser01重命名为y二、写模型的估计方程Quick---Estimate Equation---y c x,得到在不考虑异方差且其他假定都成立的情况下的估计结果,如下图所示:三、异方差的检验找y的估计值在估计结果中点击forcast 将其重命名为yf生成残差序列:在估计窗口中点击proc---make residual series将resid01重命名为res,并保存(一)图示法(对异方差粗略的判定)1.用x-y的散点图进行判断,看是否存在明显的散点扩大、缩小或是复杂性的变动趋势X y ----open----as GroupView---graph ----scatter-----simple scatter2、用y的估计值与残差平方的散点图进行判断,看是否存在一条斜率为零的直线Quick---graph----scatter—写入方程yf res^2图形显示斜率不为零,所以可知模型存在异方差3、任一解释变量x与残差平方的散点图进行判断,看是否存在一条斜率为零的直线Quick—graph—scatter写入方程x res^2图形显示斜率不为零,所以可知模型存在异方差由以上三种图示法可知,模型存在异方差(二)帕克(Park)检验(将图示法公式化)Quick—Estimate Equation---log(res^2) c log(x)由估计结果可知:log(x)=3.703235 P=0.020622<0.05,所以拒绝原假设,模型具有统计显著性,即模型具有异方差。

异方差性的检验和修正

甘肃

4916.25

4126.47

上 海 11718.01

8868.19

青海

5169.96

4185.73

江 苏 6800.23

5323.18

新疆

5644.86

4422.93

1、做 Y 关于 X 的散点图以及回归分析 将数据通过 excel 录入到 eviews 中,对解释变量与被解释变量做散点图,选择解 释变量作为 group 打开,在数据表“ group”中点击 view/graph/scatter/simple scatter,出现以上数据的散点图,如下图所示:

图的结果显示,X 前的参数在 5%的显著性水平下不为零,同时,F 检验也表明方程的线性 关系在 5%的显著性水平下成立。 其次,采用异方差稳健标准误法修正原 OLS 的标准差,得到下图所示的估计结果:

任然可以看出,变量 x 对应参数修正后的标准差比 ols 估计的结果有所增大,这表明原模型 OLS 估计结果低估了 X 的标准差。

上海

11718.01

8868.19

青海

5169.96

4185.73

北京

10349.69

8493.49

内蒙古

5129.05

3927.75

广东

9761.57

8016.91

陕西

5124.24

4276.67

浙江

9279.16

7020.22

甘肃

4916.25

4126.47

天津

8140.5

6121.04

黑龙江

4912.88

计量经济学实验四——异方差的检验和修正

实验目的:学习建立回归模型,并进行异方差检验和对模型进行修正 实验内容:

异方差的检验与修正

西安财经学院本科实验报告学院(部)统计学院实验室313课程名称计量经济学学生姓名学号1204100213专业统计学教务处制2014年12 月15 日《异方差》实验报告五、实验过程原始记录(数据、图表、计算等) 一.选择数据1.建立工作文件并录入数据File\New\workfile, 弹出Workfile create 对话框中选择数据类型.Object\new object\group,按向上的方向键,出现两个obs 后输入数据.中国内地2006年各地区农村居民家庭人均纯收入与消费支出 单位:元城市 y x1 x2 城市 y x1 x2 北京 5724。

5 958.3 7317。

2 湖北 2732。

5 1934。

6 1484。

8 天津 3341。

1 1738.9 4489 湖南 3013。

3 1342.6 2047 河北 2495。

3 1607。

1 2194。

7 广东 3886 1313。

9 3765.9 山西 2253.3 1188。

2 1992.7 广西 2413。

9 1596。

9 1173。

6 内蒙古 2772 2560.8 781.1 海南 2232。

2 2213。

2 1042.3 辽宁 3066。

9 2026。

1 2064。

3 重庆 2205。

2 1234.1 1639。

7 吉林 2700.7 2623。

2 1017。

9 四川 2395 1405 1597.4 黑龙江 2618。

2 2622.9 929.5 贵州 1627。

1 961。

4 1023。

2 上海 8006 532 8606.7 云南 2195.6 1570。

3 680。

2 江苏 4135.2 1497。

9 4315.3 西藏 2002。

2 1399.1 1035.9 浙江 6057。

2 1403.1 5931。

7 陕西 2181 1070。

4 1189。

8 安徽 2420。

9 1472。

8 1496。

3 甘肃 1855.5 1167。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

异方差性的检验和补救一、研究目的和要求表1列出了1998年我国主要制造工业销售收入与销售利润的统计资料,请利用统计软件Eviews建立我国制造业利润函数模型,检验其是否存在异方差,并加以补救。

表1 我国制造工业1998年销售利润与销售收入情况二、参数估计EVIEWS 软件估计参数结果如下Dependent Variable: Y Method: Least Squares Date: 06/01/16 Time: 20:16 Sample: 1 28Included observations: 28Variable Coefficient Std. Error t-Statistic Prob. C 12.03349 19.51809 0.616530 0.5429 X0.1043940.008442 12.366580.0000R-squared 0.854694 Mean dependent var 213.4639 Adjusted R-squared 0.849105 S.D. dependent var 146.4905 S.E. of regression 56.90455 Akaike info criterion 10.98938 Sum squared resid 84191.34 Schwarz criterion 11.08453 Log likelihood -151.8513 Hannan-Quinn criter. 11.01847 F-statistic 152.9322 Durbin-Watson stat 1.212781 Prob(F-statistic)0.000000用规范的形式将参数估计和检验结果写下2ˆ12.033490.104394(19.51809)(0.008442) =(0.616530) (12.36658)0.854694152.9322iY X t R F =+ = =三、 检验模型的异方差(一) 图形法 1. 相关关系图X YX Y 相关关系图2. 残差图形生成残差平方序列22e resid ,做2e 与解释变量 X 的散点图如下。

05,00010,00015,00020,00025,000X E 22e 与 X 散点图3. 判断由图可以看出,残差平方 2e 对解释变量 X 的散点图主要分布在图形中的下三角部分,大致看出残差平方 2e 随 X 的变动呈增大的趋势,因此,模型很可能存在异方差。

但是否确实存在异方差还应通过更进一步的检验。

(二) Goldfeld-Quanadt 检验 1. 排序使用 Sort X 命令对解释变量 X 进行排序。

2. 构造子样本区间,建立回归模型样本容量 n=28,去掉中间 c=8 个样本值,得到两个样本区间 1~10、19~28的两组样本值。

1~10区间回归估计Dependent Variable: Y Method: Least Squares Date: 06/01/16 Time: 20:35 Sample: 1 10Included observations: 10Variable Coefficient Std. Error t-Statistic Prob. C 15.76466 14.82022 1.063727 0.3185 X0.0858940.019182 4.4779370.0021R-squared 0.714814 Mean dependent var 77.06400 Adjusted R-squared 0.679166 S.D. dependent var 31.70225 S.E. of regression 17.95685 Akaike info criterion 8.790677 Sum squared resid 2579.587 Schwarz criterion 8.851194 Log likelihood -41.95338 Hannan-Quinn criter. 8.724289 F-statistic 20.05192 Durbin-Watson stat 2.280129 Prob(F-statistic)0.00206119~28区间回归估计Dependent Variable: Y Method: Least Squares Date: 06/01/16 Time: 20:36 Sample: 19 28Included observations: 10Variable Coefficient Std. Error t-Statistic Prob. C -11.99687 138.6642 -0.086517 0.9332 X0.1105520.039367 2.8082090.0229R-squared 0.496413 Mean dependent var 369.2440 Adjusted R-squared 0.433465 S.D. dependent var 118.6175 S.E. of regression 89.28163 Akaike info criterion 11.99833 Sum squared resid 63769.67 Schwarz criterion 12.05884 Log likelihood -57.99163 Hannan-Quinn criter. 11.93194 F-statistic 7.886037 Durbin-Watson stat 2.489267Prob(F-statistic)0.0229063. F 统计量值 对样本 1~10回归分析102112579.587ii e==∑对样本 19~28 回归分析1022163769.67ii e==∑222163769.6724.722579.587i ie F e===∑∑4. 判断取显著性水平 0.05α=,子样本个数为 10,变量个数为 2,因此子样本的残差平方和的自由度为 8,查 F 分布表得 0.05(8,8) 3.44F =0.0524.72 3.44F F =>=所以拒绝原假设,表明模型确实存在异方差性。

(三) White 检验对前文参数检验的结果进行 White 检验,结果如下图Heteroskedasticity Test: WhiteF-statistic3.607090 Prob. F(2,25)0.0420 Obs*R-squared 6.270439 Prob. Chi-Square(2) 0.0435 Scaled explained SS7.630696 Prob. Chi-Square(2) 0.0220Test Equation:Dependent Variable: RESID^2 Method: Least Squares Date: 06/01/16 Time: 20:38Sample: 1 28Included observations: 28Variable Coefficient Std. Error t-Statistic Prob. C -3279.669 2857.119 -1.147894 0.2619 X^2 -0.000871 0.000653 -1.334033 0.1942 X5.6706873.1093661.8237440.0802R-squared 0.223944 Mean dependent var 3006.833 Adjusted R-squared 0.161860 S.D. dependent var 5144.454 S.E. of regression 4709.748 Akaike info criterion 19.85361 Sum squared resid 5.55E+08 Schwarz criterion 19.99635 Log likelihood -274.9506 Hannan-Quinn criter. 19.89725 F-statistic3.607090 Durbin-Watson stat2.576402Prob(F-statistic)0.042040故 2 6.2704nR =,取0.05α=,则220.056.2704>(2) 5.99nR χ==,所以拒绝原假设,表明模型确实存在异方差性。

四、异方差的修正(加权最小二乘法)1. 权数将权数分别设置为123211,,tt t t t w w w x x ===2. 最小二乘估计 在 Eviews 命令窗口输入211/21/3(1) (2) (3) genrW X genrW X genrW LS W W Y C X LS W W Y C X LS W W Y C X======得到如下结果Dependent Variable: Y Method: Least Squares Date: 06/01/16 Time: 21:39 Sample: 1 28Included observations: 28 Weighting series: W1Weight type: Inverse standard deviation (EViews default scaling)Variable Coefficient Std. Error t-Statistic Prob. C 5.988351 6.403691 0.935141 0.3583 X 0.1086050.008156 13.31659 0.0000Weighted StatisticsR-squared0.872130 Mean dependent var 123.4049 Adjusted R-squared 0.867212 S.D. dependent var 31.99804 S.E. of regression 32.07267 Akaike info criterion 9.842635 Sum squared resid26745.07 Schwarz criterion9.937792Log likelihood -135.7969 Hannan-Quinn criter. 9.871726 F-statistic 177.3317 Durbin-Watson stat 2.386165 Prob(F-statistic) 0.000000 Weighted mean dep. 67.92073Unweighted StatisticsR-squared 0.853094 Mean dependent var 213.4639 Adjusted R-squared 0.847443 S.D. dependent var 146.4905 S.E. of regression 57.21696 Sum squared resid 85118.31 Durbin-Watson stat 2.472027权数为W1 时的最小二乘估计结果Dependent Variable: YMethod: Least SquaresDate: 06/01/16 Time: 21:46Sample: 1 28Included observations: 28Weighting series: W2Weight type: Inverse standard deviation (EViews default scaling)Variable Coefficient Std. Error t-Statistic Prob.C 6.497148 3.486625 1.863449 0.0737X 0.106890 0.010991 9.724824 0.0000Weighted StatisticsR-squared 0.784362 Mean dependent var 67.92073 Adjusted R-squared 0.776068 S.D. dependent var 75.51949 S.E. of regression 21.39500 Akaike info criterion 9.032941 Sum squared resid 11901.39 Schwarz criterion 9.128098 Log likelihood -124.4612 Hannan-Quinn criter. 9.062031 F-statistic 94.57221 Durbin-Watson stat 2.826376 Prob(F-statistic) 0.000000 Weighted mean dep. 36.45271Unweighted StatisticsR-squared 0.854180 Mean dependent var 213.4639 Adjusted R-squared 0.848571 S.D. dependent var 146.4905 S.E. of regression 57.00507 Sum squared resid 84489.02 Durbin-Watson stat 2.489641权数为W2 时的最小二乘估计结果Dependent Variable: YMethod: Least SquaresDate: 06/01/16 Time: 21:48 Sample: 1 28Included observations: 28 Weighting series: W3Weight type: Inverse standard deviation (EViews default scaling)Variable Coefficient Std. Error t-Statistic Prob. C 8.639271 11.18768 0.772213 0.4470 X 0.1061530.007746 13.70430 0.0000Weighted StatisticsR-squared0.878396 Mean dependent var 165.8409 Adjusted R-squared 0.873718 S.D. dependent var 67.13183 S.E. of regression 42.63779 Akaike info criterion 10.41211 Sum squared resid 47267.52 Schwarz criterion 10.50727 Log likelihood -143.7695 Hannan-Quinn criter. 10.44120 F-statistic 187.8079 Durbin-Watson stat 2.423771 Prob(F-statistic)0.000000 Weighted mean dep. 123.4049Unweighted StatisticsR-squared 0.854451 Mean dependent var 213.4639 Adjusted R-squared 0.848853 S.D. dependent var 146.4905 S.E. of regression 56.95205 Sum squared resid 84331.95Durbin-Watson stat2.493962权数为W3 时的最小二乘估计结果3. 判断由上述三个结果可以看出,W1 的 t 检验均显著,F 检验也显著,即对异方差的修正效果最好。