海澜之家2019年三季度财务分析结论报告

海澜之家2019年三季度经营成果报告

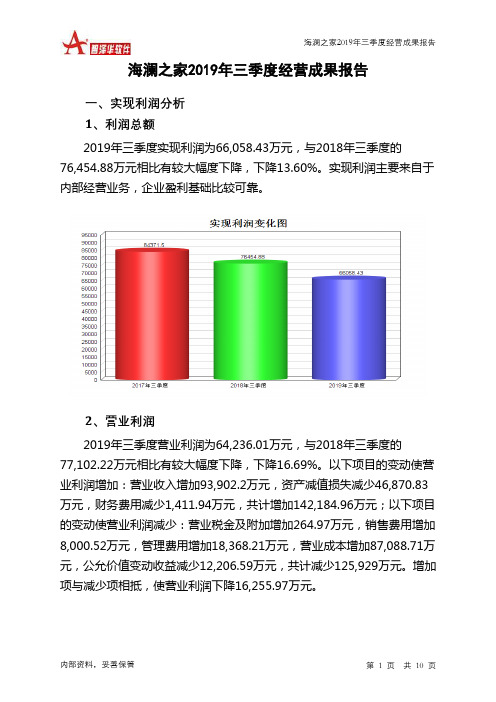

海澜之家2019年三季度经营成果报告一、实现利润分析1、利润总额2019年三季度实现利润为66,058.43万元,与2018年三季度的76,454.88万元相比有较大幅度下降,下降13.60%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润2019年三季度营业利润为64,236.01万元,与2018年三季度的77,102.22万元相比有较大幅度下降,下降16.69%。

以下项目的变动使营业利润增加:营业收入增加93,902.2万元,资产减值损失减少46,870.83万元,财务费用减少1,411.94万元,共计增加142,184.96万元;以下项目的变动使营业利润减少:营业税金及附加增加264.97万元,销售费用增加8,000.52万元,管理费用增加18,368.21万元,营业成本增加87,088.71万元,公允价值变动收益减少12,206.59万元,共计减少125,929万元。

增加项与减少项相抵,使营业利润下降16,255.97万元。

3、投资收益2019年三季度投资收益为19,260.08万元,与2018年三季度的7,887万元相比成倍增长,增长1.44倍。

4、营业外利润2018年三季度营业外利润亏损647.34万元,2019年三季度扭亏为盈,盈利1,822.41万元。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2019年三季度的营业收入为396,781.55万元,比2018年三季度的302,879.35万元增长31.00%,营业成本为230,074.55万元,比2018年三季度的142,985.84万元增加60.91%,营业收入和营业成本同时增长,但营业成本增长幅度大于营业收入,表明企业经营业务盈利能力下降。

实现利润增减变化表项目名称2019年三季度2018年三季度2017年三季度数值增长率(%) 数值增长率(%) 数值增长率(%)营业收入396,781.55 31 302,879.35 -6.1 322,551.89 0 实现利润66,058.43 -13.6 76,454.88 -9.38 84,371.5 0 营业利润64,236.01 -16.69 77,102.22 -7.34 83,207.44 0 投资收益19,260.08 144.2 7,887 2,449.51 309.35 0 营业外利润1,822.41 381.52 -647.34 -155.61 1,164.06 0二、成本费用分析1、成本构成情况2019年三季度海澜之家成本费用总额为300,659.26万元,其中:营业成本为230,074.55万元,占成本总额的76.52%;销售费用为50,023.26万元,占成本总额的16.64%;管理费用为44,442.3万元,占成本总额的14.78%;财务费用为454.01万元,占成本总额的0.15%;营业税金及附加为2,414.94万元,占成本总额的0.8%。

海澜之家2019年上半年经营成果报告

海澜之家2019年上半年经营成果报告一、实现利润分析1、利润总额2019年上半年实现利润为282,115.66万元,与2018年上半年的275,265.99万元相比有所增长,增长2.49%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润2019年上半年营业利润为280,403.77万元,与2018年上半年的273,503.71万元相比有所增长,增长2.52%。

以下项目的变动使营业利润增加:营业收入增加70,760.71万元,公允价值变动收益增加5,668.54万元,共计增加76,429.25万元;以下项目的变动使营业利润减少:营业成本增加30,422.73万元,销售费用增加22,680.84万元,管理费用增加10,330.37万元,财务费用增加2,075.77万元,资产减值损失增加1,565.09万元,营业税金及附加增加67.85万元,共计减少67,142.65万元。

增加项与减少项相抵,使营业利润增长9,286.61万元。

3、投资收益2019年上半年投资收益为697.7万元,与2018年上半年的472.43万元相比有较大增长,增长47.68%。

4、营业外利润2019年上半年营业外利润为1,711.89万元,与2018年上半年的1,762.28万元相比有所下降,下降2.86%。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2019年上半年的营业收入为1,072,125万元,比2018年上半年的1,001,364.28万元增长7.07%,营业成本为625,321.76万元,比2018年上半年的594,899.03万元增加5.11%,营业收入和营业成本同时增长,但营业收入增长幅度大于营业成本,表明企业经营业务盈利能力提高。

实现利润增减变化表项目名称2019年上半年 2018年上半年 2017年上半年 数值 增长率(%)数值增长率(%)数值增长率(%)营业收入 1,072,125 7.071,001,364.28 8.22 925,268.18 0 实现利润 282,115.66 2.49 275,265.99 10.95 248,089.82 0 营业利润 280,403.772.52 273,503.7111.48 245,344.33 0 投资收益 697.7 47.68 472.43 24.31 380.03 0 营业外利润1,711.89-2.861,762.28-35.812,745.5二、成本费用分析 1、成本构成情况2019年上半年海澜之家成本费用总额为796,496.08万元,其中:营业成本为625,321.76万元,占成本总额的78.51%;销售费用为99,341.42万元,占成本总额的12.47%;管理费用为57,002.56万元,占成本总额的7.16%;财务费用为-777.99万元,占成本总额的-0.1%;营业税金及附加为6,897.53万元,占成本总额的0.87%。

海澜之家2020年三季度财务分析结论报告

海澜之家2020年三季度财务分析综合报告一、实现利润分析2020年三季度利润总额为36,860.12万元,与2019年三季度的66,058.43万元相比有较大幅度下降,下降44.20%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入下降的同时利润大幅度下降,经营业务开展得很不理想。

二、成本费用分析2020年三季度营业成本为220,286.16万元,与2019年三季度的230,074.55万元相比有所下降,下降4.25%。

2020年三季度销售费用为64,851.47万元,与2019年三季度的50,023.26万元相比有较大增长,增长29.64%。

从销售费用占销售收入比例变化情况来看,2020年三季度尽管销售费用大幅度增长,但营业收入却呈下降趋势,表明企业市场销售形势不太理想,应当采取措施,调整产品结构、销售战略或销售队伍。

2020年三季度管理费用为45,244.17万元,与2019年三季度的44,442.3万元相比有所增长,增长1.8%。

2020年三季度管理费用占营业收入的比例为12.31%,与2019年三季度的11.2%相比有所提高,提高1.11个百分点。

而企业的营业利润却有所下降,企业管理费用增长并没有带来经济效益的增长,应当关注支出的合理性。

2020年三季度财务费用为1,730.81万元,与2019年三季度的454.01万元相比成倍增长,增长2.81倍。

三、资产结构分析从流动资产与收入变化情况来看,流动资产下降慢于营业收入下降,资产的盈利能力下降,与2019年三季度相比,资产结构偏差。

四、偿债能力分析从支付能力来看,海澜之家2020年三季度是有现金支付能力的,其现金支付能力为689,521.54万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

内部资料,妥善保管第1 页共3 页。

海澜之家2019年财务风险分析详细报告

海澜之家2019年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为94,982.19万元,2019年已经取得的银行短期借款为0万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供586,541.5万元的营运资本。

3.总资金需求

该企业资金富裕,富裕491,559.31万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为820,196.19万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是1,136,953.01万元,实际已经取得的短期贷款金额为0万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为1,453,709.83万元,企业有能力在3年之内偿还的贷款总规模为1,770,466.65万元,在5年之内偿还的贷款总规模为2,403,980.29万元,当前实际的长短期借款合计为263,409.57万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

负

内部资料,妥善保管第页共1 页。

海澜之家的财务风险案例研究

海澜之家的财务风险案例研究海澜之家的财务风险案例研究1. 引言在商业运营中,财务风险是一个重要的问题。

它涉及到公司所面临的财务不确定性以及可能出现的不利事件。

本文将通过对海澜之家的财务风险案例研究,探讨该公司在财务方面面临的挑战以及可能解决这些挑战的策略。

2. 公司概况海澜之家是一家中国知名的男装品牌,成立于1991年。

多年来,公司一直致力于提供高品质的男装产品,并通过自有品牌店、电子商务平台等渠道进行销售。

然而,在近年来遭遇了一系列财务风险问题。

3. 风险分析3.1 销售下滑海澜之家在面对激烈的市场竞争时,公司的销售额出现了下滑的趋势。

该问题主要归因于市场对品牌认同度下降以及消费者对产品质量和价格的不满意。

3.2 推广费用上升为了提升市场份额和品牌知名度,海澜之家不得不增加推广费用。

然而,这进一步加大了公司的财务负担,并使得毛利率下降。

4. 应对策略4.1 产品优化为了提高销售额,海澜之家需要对产品进行优化。

公司可以通过改进设计、提高质量、增加产品线等方式,提升消费者的满意度和品牌认同度。

这将有助于促进销售回暖。

4.2 降低成本为了缓解推广费用上升带来的压力,海澜之家可以考虑降低成本。

这可以通过优化供应链、降低生产成本、减少管理费用等方式实现。

降低成本将有助于提高毛利率,增加公司盈利能力。

4.3 品牌重塑海澜之家在面对销售下滑和品牌认同度下降的问题时,可以通过品牌重塑来恢复市场竞争力。

公司可以重新定位品牌形象、加强市场推广,并注重品牌价值的传递。

品牌重塑将有助于提升消费者对海澜之家的认可度和忠诚度。

5. 我的观点和理解海澜之家面临的财务风险问题并非独特,许多公司在市场竞争激烈的环境中都会遇到类似的挑战。

为了应对这些问题,公司需要采取积极的策略来优化产品、降低成本和重塑品牌形象。

创新和适应市场变化也是解决财务风险问题的关键。

只有不断调整和改进,才能在竞争激烈的市场中保持竞争优势。

总结回顾:通过对海澜之家的财务风险案例研究,我们了解到该公司面临的主要问题是销售下滑和推广费用上升。

海澜之家商业模式及盈利能力分析

MarketDOI:10.19699/ki.issn2096-0298.2021.01.006海澜之家商业模式及盈利能力分析①西安欧亚学院 师艳(通讯作者) 牛溪苑摘 要:随着经济全球化的加深,企业之间的竞争从产品、品牌、服务等逐渐转向商业模式的竞争。

商业模式对企业至关重要,而盈利能力是对商业模式有效性的有力检验。

本文对海澜之家轻资产商业模式进行剖析和阐述,从财务视角观测其轻资产模式所对应的资源配置情况,再从盈利能力角度对其商业模式所产生的财务状况进行分析评价。

关键词:海澜之家;商业模式;资源配置;盈利能力中图分类号:F279.23 文献标识码:A 文章编号:2096-0298(2021)01(a)-006-02从创立之初,海澜之家便致力于打造“男人的衣柜”品牌理念。

借助线上加线下的经营模式,线上迎合市场,成立了网上商城,以及在多平台创建线上店铺,线下用诱人的加盟政策吸引了众多的加盟商,海澜之家成功立足于中国服装界。

2014年正式上市,经过短短一年时间,海澜之家的市值估价便超越了600亿美元, 2018年门店遍布全国,达到4700家。

1 海澜之家商业模式分析海澜之家公司下属除了“海澜之家”,还有时尚女装“爱居兔”、男装“百依百顺”、商务休闲时装的“圣凯诺”等一系列服装品牌。

除圣凯诺外,其他品牌都是以连锁店的形式成立的,这些品牌基本都是将生产和设计外包给供应商,然后集中销售。

海澜之家与“线上”服装生产的合作关系:在采购环节主要采取零售导向的赊购、联合开发、滞销商品退货及二次采购相结合的模式,与供应商结为利益共同体,充分利用了服装生产资源,商品以赊购为主,货款逐月与供应商结算,减少采购端的资金占用。

“线下”以其品牌优势和大量的优惠政策来鼓励更多的加盟商加盟。

在刚开始实行时,加盟商需要交200万元,其中100万作为门店押金, 100万作为装修和门店员工培训。

海澜之家负责经营管理店铺,按照销售收入分成,这样的模式使得海澜之家在这一时期内的加盟店数量迅速增长。

海澜之家2019年上半年财务指标报告

7.07

8.22 925,268.18

0

8

282,115.66

2.49 275,265.99

10.95 248,089.82

0

280,403.77

2.52 273,503.71

11.48 245,344.33

0

697.7

47.68 472.43

24.31 380.03

0

1,711.89

-2.86 1,762.28

2019年上半年营业利润为280,403.77万元,与2018年上半年的 273,503.71万元相比有所增长,增长2.52%。以下项目的变动使营业利润 增加:营业收入增加70,760.71万元,公允价值变动收益增加5,668.54万元, 共计增加76,429.25万元;以下项目的变动使营业利润减少:营业成本增加 30,422.73万元,销售费用增加22,680.84万元,管理费用增加10,330.37 万元,财务费用增加2,075.77万元,资产减值损失增加1,565.09万元,营 业税金及附加增加67.85万元,共计减少67,142.65万元。增加项与减少项 相抵,使营业利润增长9,286.61万元。

-35.81 2,745.5

0

2019年上半年实现利润为282,115.66万元,与2018年上半年的 275,265.99万元相比有所增长,增长2.49%。实现利润主要来自于内部经 营业务,企业盈利基础比较可靠。

项目名称

营业收入

营业成本 营业税金及附加 销售费用 管理费用 财务费用

成本构成变动情况表(占营业收入的比例)

从存货、应收账款、应付账款三者占用资金数量及其周转速度的关系 来看,企业经营活动的资金占用增加,营运能力下降。

海澜之家2019年财务分析结论报告

海澜之家2019年财务分析综合报告海澜之家2019年财务分析综合报告一、实现利润分析2019年实现利润为422,421.07万元,与2018年的457,778.27万元相比有所下降,下降7.72%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的情况下,营业利润却有所下降,企业应注意在市场销售业绩迅速上升背后所隐藏的经营压力和风险。

二、成本费用分析2019年营业成本为1,329,987.18万元,与2018年的1,129,347.42万元相比有较大增长,增长17.77%。

2019年销售费用为246,650.12万元,与2018年的179,941.97万元相比有较大增长,增长37.07%。

2019年销售费用大幅度增长的同时收入也有较大幅度的增长,企业销售活动效果明显,但相对来讲销售费用增长快于营业收入增长。

2019年管理费用为149,877.62万元,与2018年的110,028.27万元相比有较大增长,增长36.22%。

2019年管理费用占营业收入的比例为6.82%,与2018年的5.76%相比有所提高,提高1.06个百分点。

管理费用占营业收入的比例有所提高,但营业利润却大幅度下降,管理费用的增长并不合理。

2018年理财活动带来收益379.55万元,2019年融资活动由创造收益转化为支付费用,支付1,812.59万元。

三、资产结构分析与2018年相比,2019年存货占营业收入的比例明显下降。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2018年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,海澜之家2019年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析内部资料,妥善保管第1 页共3 页。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

海澜之家2019年三季度财务分析综合报告海澜之家2019年三季度财务分析综合报告

一、实现利润分析

2019年三季度实现利润为66,058.43万元,与2018年三季度的

76,454.88万元相比有较大幅度下降,下降13.60%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的情况下,营业利润却出现了较大幅度的下降,企业未能处理好扩大市场份额和提高盈利水平之间所存在的矛盾,应尽快采取措施处理市场扩展所带来的经营危机。

二、成本费用分析

2019年三季度营业成本为230,074.55万元,与2018年三季度的142,985.84万元相比有较大增长,增长60.91%。

2019年三季度销售费用为50,023.26万元,与2018年三季度的42,022.74万元相比有较大增长,增长19.04%。

2019年三季度销售费用增长的同时收入也有较大幅度增长,并且收入增长快于销售费用增长,企业销售费用投入效果理想,销售费用支出合理。

2019年三季度管理费用为44,442.3万元,与2018年三季度的26,074.1万元相比有较大增长,增长70.45%。

2019年三季度管理费用占营业收入的比例为11.2%,与2018年三季度的8.61%相比有所提高,提高2.59个百分点。

管理费用占营业收入的比例有所提高,但营业利润却大幅度下降,管理费用的增长并不合理。

2019年三季度财务费用为454.01万元,与2018年三季度的1,865.94万元相比有较大幅度下降,下降75.67%。

三、资产结构分析

2019年三季度企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

与2018年三季度相比,2019年三季度存货占营业收入的比例明显下降。

应收账款占营业收入的比例下降。

预付货款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2018年三季度相比,资产结构趋于改善。

内部资料,妥善保管第1 页共3 页。