长沙房地产市场分析总结汇报市场宏观概况总结报告

房地产月总结报告范文(3篇)

第1篇一、前言随着我国经济的快速发展,房地产市场作为国民经济的重要组成部分,近年来一直保持着旺盛的生命力。

本报告旨在对本月房地产市场的运行情况进行全面总结,分析市场现状及存在的问题,并提出相应的对策建议,为下一阶段的市场发展提供参考。

二、本月市场概况1. 成交量分析本月,我国房地产市场成交量总体保持稳定,其中一二线城市成交量略有回升,三四线城市成交量保持平稳。

具体来看,一线城市成交量同比增长5%,二线城市同比增长3%,三四线城市同比增长1%。

2. 价格走势本月,我国房地产市场价格总体保持稳定,一二线城市房价略有上涨,三四线城市房价保持平稳。

具体来看,一线城市房价上涨1%,二线城市房价上涨0.5%,三四线城市房价持平。

3. 政策环境本月,我国房地产市场政策环境总体保持稳定,部分城市出台了一些调控措施,以抑制房价过快上涨。

具体来看,一线城市出台政策占比10%,二线城市出台政策占比15%,三四线城市出台政策占比20%。

三、市场特点分析1. 政策导向本月,我国房地产市场政策导向明显,各地政府纷纷出台调控措施,以稳定房价、遏制投机炒房行为。

政策环境对市场起到了一定的抑制作用。

2. 供需关系本月,我国房地产市场供需关系总体平衡,一二线城市供不应求,三四线城市供需基本平衡。

供需关系的变化对市场走势产生了一定影响。

3. 区域分化本月,我国房地产市场区域分化明显,一二线城市房地产市场表现较好,三四线城市房地产市场表现一般。

区域分化对市场发展产生了一定影响。

四、存在问题分析1. 房价上涨压力尽管本月我国房地产市场总体保持稳定,但部分城市房价上涨压力依然较大。

房价上涨压力主要来自于投机炒房行为和土地市场过热。

2. 市场泡沫风险本月,我国房地产市场部分城市出现市场泡沫风险。

市场泡沫风险主要来自于房价上涨过快、投资需求过旺。

3. 政策效果不尽如人意部分城市出台的调控措施效果不尽如人意,未能有效遏制房价上涨和投机炒房行为。

长沙市房地产市场分析报告

长沙市房地产市场分析汇报本市(含三县市)完成房地产开辟投资1032.00亿元,同比增加16.36%。

商品房施工面积7361.67万平米,其中新开工面积1824.23万平米,同比分别降低4.03%、21.65%;完工面积1402.27万平米,同比降低3.41%。

长沙市(含三县市)累计允许预售1907.14万平米,同比降低5.25%;实现商品房成交立案面积1438.09万平米,立案金额851.70亿元,同比分别降低19.95%、12.45%。

PART 1 长沙地域房地产市场基础情况一、新建商品房允许预售情况表1 长沙市新建商品房、住宅供给情况小结:全市商品房新增允许预售量同比降低5.25%,一季度新增量最低,四季度最高全市新建商品房累计允许预售1907.14万㎡,同比降低5.25%,其中住宅允许预售1482.36万㎡,同比降低16.07%。

分区域来看,内六区新建商品房累计允许预售1334.70万㎡,同比降低2.67%,其中住宅允许预售1008.16万㎡,同比降低16.51%。

从各区县情况来看,整年雨花区商品房新增允许预售量最大,岳麓区次之,芙蓉区最末;同比增幅来看,宁乡县、天心区、雨花区、望城区同比正增加,且在20%以上,其它均为负增加。

从各月情况来看,4月、10月、11月、12月全市商品房新增允许预售面积在200万㎡以上,其它月份除1月、2月外,新增同意预售面积在100-200万㎡。

二、新建商品房网签情况表2 长沙市新建商品房、住宅网签情况小结:整年商品房网签由冷转热,成交量逐季走高全市新建商品房累计网签1507.84万㎡,同比降低13.67%,其中住宅网签1324.23万㎡,同比降低16.93%。

分区域来看,内六区新建商品房累计网签1091.75万㎡,同比降低14.75%,其中住宅网签942.07万㎡,同比降低17.95%。

从各区县情况来看,整年岳麓区商品房网签量最大,长沙县次之,芙蓉区最末;同比增幅来看,全市仅岳麓区、望城区同比正增加,其它区县中,开福区、雨花区同比降幅超出20%。

长沙房地产市场风险评估报告

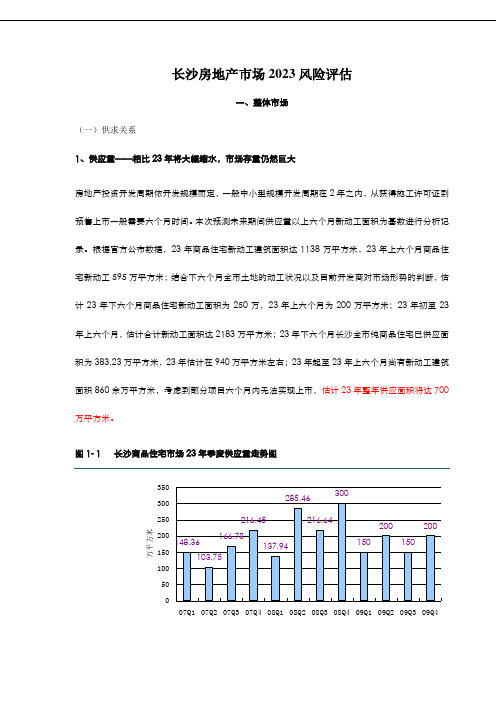

长沙房地产市场2023风险评估一、整体市场(一)供求关系1、供应量——相比23年将大幅缩水,市场存量仍然巨大房地产投资开发周期依开发规模而定,一般中小型规模开发周期在2年之内,从获得施工许可证到预售上市一般需要六个月时间。

本次预测未来期间供应量以上六个月新动工面积为基数进行分析记录。

根据官方公布数据,23年商品住宅新动工建筑面积达1138万平方米,23年上六个月商品住宅新动工595万平方米;结合下六个月全市土地旳动工状况以及目前开发商对市场形势旳判断,估计23年下六个月商品住宅新动工面积为250万,23年上六个月为200万平方米;23年初至23年上六个月,估计合计新动工面积达2183万平方米;23年下六个月长沙全市纯商品住宅已供应面积为383.23万平方米,23年估计在940万平方米左右;23年起至23年上六个月尚有新动工建筑面积860余万平方米,考虑到部分项目六个月内无法实现上市,估计23年整年供应面积将达700万平方米。

图1- 1 长沙商品住宅市场23年季度供应量走势图数据来源:CRIC中国房地产决策征询系统23年楼市步入严冬已成公认事实,23年将继续处在楼市周期旳低谷。

预测23年供应量将展现低开高走,整体处在较低位运行旳局面。

第一季度:峰回路转,供应量锐减由于23年第四季度供应量集中“井喷”,市场去化缓慢,导致楼市存量大幅囤积,销售压力剧增。

同步,入冬以来,新动工项目工程建设进度放慢,从而导致本季度新增供应量锐减。

第二季度:顺势回升,变化不大春节长假过后,停建工程纷纷续建,加紧工程进度。

部分23年下六个月到达预售条件因楼市低迷而观望旳项目将在此阶段择时开盘,加之进入夏季以来,销售形势相对趋好,第二季度供应量将有所增长。

第三季度、第四季度:振荡中调整,难以恢复到年前峰值从23年土地市场来看,23年土地出让成交一度低迷,市场土地储备多为23年旺市期间囤积旳土地。

23年商品住宅供应量以之前土地开发为支撑。

以房地产中介分析市场存在的问题及对策研究

以长沙房地产中介分析市场存在的问题及对策研究湖南大学土木工程学院2010级建筑工程四班二组集体撰稿(小组成员:贾凡丁张泽扬孙仲泽肖绍文)一、引言随着我国房地产市场日趋成熟,社会分工的进一步细化,以房地产咨询、房地产评估、房地产经纪为主营业务的房地产中介服务机构数量激增,房地产中介市场日益火爆。

房地产中介服务作为润滑剂推动着房地产市场向高效、信息充分的市场迈进,并对房地产的技术革新、服务创新及消费者对房地产的深入认知起到很大的促进作用。

长沙市房地产市场是与中国二十世纪七十年代末的改革开放同时进行的,近年来随着房改房的解禁、旧城改造力度的加大以及新商品房价格的不断上涨,极大程度地推动了全市房地产中介市场的发展,全市房地产中介服务机构不断增加,从业人员也越来越多。

但是,在市场繁荣的同时也还存在一些不规范的中介行为,导致房地产中介纠纷频频发生,这些问题让消费者感到困惑和不解,也让政府主管部门感到棘手。

本论文主要通过对房地产中介概念的介绍,总结发达国家房地产中介市场的一些经验和教训,以长沙市区房地产中介为研究对象,以房地产中介服务业存在的问题和不规范行为为侧重点,了解长沙市房地产中介市场存在的问题,并通过查阅相关文献,结合长沙的实际情况,提出解决问题的对策措施,希望对长沙市房地产中介的健康发展有所帮助。

二、房地产中介市场概述(一)相关概念介绍房地产,是房产与地产的统称,即房屋财产与土地财产的合称,包括建筑在土地上的各种房屋及一切未经人类劳动投入开发的土地和经过开发利用的土地,以及与房屋、土地有关的权益。

在市场经济体制下,房地产是一个地区或一个国家经济活动中的一大商品,就社会性而言,房地产是人类赖以生存及发展的必需品,是生产活动中最基本的要素,同时又是社会活动中最基本的生活资料。

中介业务是市场经济发展的产物,是商品生产、流通和消费中不可缺少的媒介及桥梁。

随着房地产市场的不断发展,房地产中介市场也油然而生。

房地产中介有广义和狭义之分,广义的房地产中介服务,是指覆盖房地产投资、经营管理、流通消费的各个环节和各个方面,为房地产的生产、流通、消费提供多元化的中介服务;狭义的房地产中介是指在房地产市场中,以提供房地产供需咨询、协助供需双方公平交易、促进房地产交易形成为目的而进行的房地产租售的经纪活动、委托代理业务或价格评估等活动的总称。

2021年长沙市房地产行业市场现状分析

2021年长沙市房地产行业市场现状分析一、长沙市地区生产总值长沙是湖南省的省会,也是湖南省经济、政治、文化、教育、医疗的中心。

据统计,2020年长沙市GDP为1.21万亿元,位居全国大陆城市第15位。

二、长沙市房地产开发投资额2014-2020年长沙市房地产开发投资额整体呈增长态势,截至2021年上半年长沙市房地产开发投资额为1081.37亿元,同比增长29.1%。

三、长沙市商品房销售情况2021年上半年长沙市商品房销售面积为1195.1万平方米,占比湖南省的27.2%,高于全省增速的9.7%;商品房销售额为1195.3亿元,同比增长49.6%。

2020年长沙市商品房销售均价为9107元/平方米,截至2021年上半年长沙市商品房销售均价增长至9976元/平方米,在30个直辖市、省会城市(除拉萨外)中排名第21位。

四、长沙市土地成交情况2021年以来长沙土地市场成交出让金为663亿元,成交均价为3618元/平米,溢价率为6%。

第二批集中供地长沙共推出29宗土地,成交地块10宗,成交均价4431元/平米,所有地块均底价成交。

相较第一批集中供地土地供应量减少7宗,成交量减少23宗,成交均价下降13%、溢价率下降8%。

注:数据统计截至2021年11月15日。

注:数据统计截至2021年11月15日。

2021年长沙第二批集中出让用地供应土地面积237.34万平方米,供应建筑面积716.55万平方米。

从供应土地面积、供应建筑面积来看,岳麓区均排在首位,占比22.33%、20.14%;天心区供应土地面积及供应建筑面积均排在末位。

长沙第二批集中供地拿地房企来看主要为国有企业,部分企业采取合作方式拿地,其中城发恒伟新增土储量位居第一,金茂、建工、龙湖都有斩获,大部分地块为本地开发商获取。

五、长沙市政府的调控对长沙房价的影响自2016年中央提出“房住不炒”的定位后,各地区都开始出台了相关政策,长沙也积极响应中央号召,出台了相比其他城市更严的楼市调控政策。

2024年长沙房地产市场前景分析

2024年长沙房地产市场前景分析引言长沙作为湖南省的省会城市,在经济快速发展的背景下,房地产市场也经历了多年的繁荣。

然而,随着房地产市场调控政策的不断收紧以及宏观经济形势的变化,长沙房地产市场面临着一系列挑战和机遇。

本文将对长沙房地产市场的前景进行分析,并提出相应的建议。

1. 当前形势分析1.1 市场供求关系长沙房地产市场供求关系紧张,特别是住宅市场。

尽管市场需求不断增加,但供应增速相对较慢,导致房价上涨。

同时,商业地产市场的供应过剩也影响了整个市场的稳定发展。

1.2 调控政策影响长沙房地产市场调控政策不断加码,从限购、限贷到限售等一系列措施的出台,有效控制了市场投资过热的态势。

这些政策的实施对市场需求和价格产生了一定的影响,市场出现了一定的调整。

2. 前景分析2.1 市场机遇长沙具有丰富的土地资源和人口红利,城市建设规划和产业发展引发了对住房需求的增加。

同时,近年来长沙加快城市建设,提升交通、教育、医疗等城市配套设施,进一步提高了居民的生活品质,加大了对房地产市场的需求。

2.2 产业结构调整长沙市鼓励发展高新技术产业和新兴服务业,吸引了大量优秀人才和企业前来投资。

这将进一步推动房地产市场的发展,带动商业地产需求的增加。

2.3 政策环境长沙市政府采取了多项措施鼓励房地产市场的健康发展,例如推动住房租赁市场的发展、加大对保障性住房建设的支持等。

这些政策将为长沙房地产市场提供更多的发展机会。

3. 发展建议3.1 加强土地供应长沙房地产市场需要加大土地供应,充分释放土地资源的潜力,满足市场需求,避免因供应不足而导致的房价过高。

3.2 促进市场多元化长沙房地产市场应推动多元化发展,更加注重商业地产和租赁市场的发展,减少对住宅市场的过度依赖,实现市场的平衡。

3.3 调整政策措施长沙市政府应根据市场需求和宏观经济形势的变化,适时调整房地产市场的调控政策,保持政策的稳定性和可预期性。

结论长沙房地产市场在面临挑战的同时,也蕴含着巨大的发展机遇。

2024年长沙房地产市场分析报告

2024年长沙房地产市场分析报告概述本报告对长沙房地产市场进行了全面的分析,包括市场规模、供需情况、价格趋势等方面。

通过对数据的统计和解读,为投资者和相关行业提供了有价值的参考和决策支持。

市场规模根据数据统计,长沙房地产市场的规模逐年扩大。

在过去五年中,长沙市的住宅销售面积年均增长率超过10%,其中新房销售面积增长较快。

此外,非住宅市场也呈现出良好的发展态势,商业办公用房需求稳步增长。

供需情况在长沙房地产市场,供需关系紧张。

需求方面,人口流入和城市化进程加速,带动了住房需求的增长。

同时,居民收入水平提高,对改善居住环境的需求也在增加。

供应方面,房地产开发商积极开发新项目,但供应量仍然难以满足市场需求。

价格趋势长沙房地产市场的价格呈现出较为稳定的趋势。

由于供需关系紧张,房价保持在较高水平。

然而,政府对房地产市场进行调控,采取了多项措施,包括限购、限售等政策,有效地遏制了过快上涨的趋势。

影响因素分析长沙房地产市场的发展受多个因素影响。

首先,宏观经济因素是决定市场走势的重要因素,如经济增长、利率政策等。

其次,土地供应和政府政策也对市场有着直接影响。

此外,人口变动、城市规划以及文化环境等因素也会对房地产市场产生影响。

风险与机遇长沙房地产市场存在着一定的风险和机遇。

房价过高可能导致市场泡沫,而政策调控的不确定性也存在一定风险。

然而,随着城市发展和人口增长,长沙房地产市场仍然有着较大的发展潜力,投资者可以通过把握市场机遇来获取良好的回报。

结论综上所述,长沙房地产市场具有较大的发展潜力,但也存在一定的风险。

投资者在进行投资决策时,需要综合考虑市场规模、供需情况以及价格趋势等因素,并密切关注政府政策的变化。

同时,应根据自身风险承受能力和投资需求,制定合理的投资策略。

以上为2024年长沙房地产市场分析报告,总字数1500字。

2024年长沙房地产市场发展研究报告

标题:2024年长沙房地产市场发展研究报告摘要:本研究报告旨在分析2024年长沙房地产市场的市场状况,调查房地产市场的供需情况,分析市场发展趋势,并给出相应的建议。

一、引言房地产是国民经济的支柱产业之一,也是人民生活的重要组成部分。

作为湖南省的省会城市,长沙作为一个新兴城市,近年来房地产市场一直保持稳定增长。

本报告将对2024年长沙房地产市场的发展进行全面分析。

二、市场现状2024年长沙房地产市场整体呈现供需平衡的格局。

与其他一线城市相比,长沙市场的房价相对较低,吸引了不少购房者。

尤其是在经济发展与城市规模扩大的背景下,长沙的房地产市场表现出良好的发展潜力。

三、市场供需情况1.供给方面:长沙市在2024年总计推出各类房地产项目600个,总计供应住房58万平方米。

其中,商品住房项目占比60%,政策性住房项目占比30%,保障性住房项目占比10%。

供应面积相对稳定,但政策性住房和保障性住房供应不足,需要加大投入。

2.需求方面:长沙人口持续增长,市民购房需求稳定。

除了本地市民的需求外,外来人口也给市场带来了一定的购房需求。

尤其是政策性住房和保障性住房的需求量较大。

四、市场发展趋势1.住宅市场:长沙住宅市场有望继续保持增长态势。

随着人口增加和城市化进程加快,住房需求将进一步扩大。

政府对住房市场的调控力度也将加大,加快推进政策性住房和保障性住房建设,以满足市场需求。

2.商业地产市场:长沙商业地产市场前景广阔。

随着城市经济的快速发展,商业地产市场的需求较大。

商铺、写字楼等商业地产将成为投资热点。

3.房地产调控:国家对房地产市场的调控政策将逐渐加大力度,以避免房价过高,防范房地产泡沫。

长沙市也将加大住房供应的力度,引导市场秩序的健康发展。

五、建议1.增加政策性住房和保障性住房供应,满足居民的购房需求。

2.加强房地产市场监管,打击房地产市场的非法行为,维护市场秩序。

3.政府应加大对商业地产市场的扶持力度,引进更多商业项目。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

资料由百事可乐整理

长沙房地产市场观察

长沙思达房地产顾问有限公司 2015

2020/6/5

2

长沙房地产市场宏观概况

2020/6/5

3

根据长沙市城市总体规划(2003— 2020)规定,沿湘江、319国道两条生长 轴线拓展城市发展空间构筑“一主、两次、 四组团”的城市空间结构。

“一主”为城市主体,“两次”为河 西、星马新城,“四组团”为暮云、捞霞、 高星、含浦组团,强化浏阳、宁乡的市域 次中心地位与作用,基本形成与现代化中 心城市相匹配的基础设施框架,以霞凝港、 黄花空港、信息港“三港”,高速公路、 京广铁路“两路”为主体,建设一批区域 性重大枢纽工程;以轨道交通网和城市骨 架道路网“两网”建设为重点,形成快速 便捷的客货运交通网络。并与株洲、湘潭 共同构筑经济发达、布局合理的现代化城 市群。

入市产品呈现“两头热,中间冷”的态势

由于近年开发商手中囤有大量的低密度用地,且两年内不开发国家 无偿收回的政策,导致了长沙别墅市场供应量的加大,其开发势头将持 续至少两年以上。

受新政的影响,目前小户型也已进入了批量入市的阶段。相比较而 言,经典户型逐渐成为了市场的稀缺产品。

2020/6/5

19

中,商品住宅平均价格为3366元/㎡,环比回落1.52%。

2020/6/5

12

2007年8月长沙市各区商品房、住宅均价分析

4000

3000

2000

1000

0

商品房 住宅

开福区 3704 3671

天心区 3541 3219

雨花区 3681 3376

岳麓区 3119 3005

芙蓉区 3893 3481

• -20.29%,期房占总量的86.34%。

• 1-8月商品房期房、现房均价分别为3476元/㎡、3039元/㎡,同 比分别上涨15.52%、11.73%;其中,商品房住宅期房、现房均价分 别为3289元/㎡、2385元/㎡,同比分别上涨17.21%、17.60%。

• 8月商品房期房、现房成交量分别为67.73万㎡、12.13万㎡,环比 增长9.38%、19.39%,期房占总量的84.81%;商品住宅期房、现房 成交量分别为64.40万㎡、7.53万㎡,环比增长12.49%、-9.39%, 期房占总量的89.53%。

从2003-2006年,长沙市商品房批准预售面积持续增 长,年均增长率约为20%,2006年商品房批准销售面 积达751万平方米,全年放量较大。

2020/6/5

2007年市场供应量分析

8月份,全市商品房批准预售 73.97万㎡、6768套,环比增加 24.17%、36.31%;其中住宅批 准预售58.40万㎡、5191套,环 比增加18.29%、27.42%,占商 品房的批准预售比重为78.95%、 76.70%。

长沙城市居民人均消费性支出与人均可支配收入之比都在80%以上,消费能力强,属于 典型的消费型城市。但由于居民储蓄相对水平低,对价格较为敏感,大宗物品消费存 在一定障碍。这一特征对今后长沙房价上涨有一定的牵制作用,但并不影响整体价格 上涨。

2020/6/5

6

代表性数据分析——土地出让

土地出让 出让面积

2020/6/5

5

长沙市2001-2006年人均可支配收入与消费性支出统计图 20000

10000

0 2001年 2002年 2003年 2004年 2005年 2006年

城市人均可支配收入 8704 城市人均消费性支出 7745

9021 7854

9933 8330

11021 12430 13924 9030 9660 10680

比例 (%)

100.00 14.72 19.83 29.63 17.98 17.84

其中:住宅

销售面积 (万㎡)

同比 (%)

比例 (%)

542.57 81.69

39.06 22.21

100.00 15.06

107.45

98.69

19.80

158.00

57.23

29.12

103.22

11.83

19.02

4000 3000 2000 1000

0 07.1 1-2 1-3 1-4 1-5 1-6 1-7 1-8 月月 月月月月 月月

商品房 3162 3136 3184 3244 3251 3278 3338 3398 住宅 2822 2887 2943 2998 3012 3054 3110 3167

完善合理的城市规划,将有效提升长沙经济实力,必将为长沙房地产的发展提供更大的推动力。

2020/6/5

4

总体环境对房地产市场的影响

2001- 2006年长沙市GDP总值图表

2000

1500

1000

500

0

GDP总值 同比增长

2001年 728. 08 0. 121

2002年 812. 9 0. 127

92.21

20.62

17.00

1-8月商品房供销比为0.88:1,其中商品房住宅供销 比为0.82:1,较上半年分别增长0.08、0.06。分区来 看,开福区供销比最大,但相对于1-7月,差距有所缩 小,结合该区供销走势来看,其原因主要是因为其销 售量得到了进一步提升。

10

商品房销售均价

3509 3351

2020/6/5

7

开发完成投资额

2003-2006长沙房地产开发完成投资额

长沙市房地产开发完成投资额(亿元)

增幅(%)

350

300

43.23

46.04 256.35

250

35.9

200

175.54

150

110.8

100

50

300

50

40

30 24

20

10

0

0

2003年

2004年

2005年

2006年

2020/6/5

2007年1-8月全市及各区商品房、住宅销售情况

项目 版块

全市 开福区 天心区 雨花区 岳麓区 芙蓉区

销售面积 (万㎡)

600.57 88.42 119.07 177.95 107.96 107.17

商品房 同比 (%) 39.95 27.37 104.32 53.91 11.75 20.13

一月

二月

64万㎡ 213万㎡

出让价格

8亿元

30亿元

三月 57万㎡ 7亿元

四月 9.8万㎡ 2亿元

五月 4万㎡ 0.3亿元

截至2007年5月,长沙出让土地面积约合348万平米,出让总金额约合47亿元; 受国家建设用地紧缩政策影响,长沙市土地购置由城市中心向城郊结合部

延续发展,交易面逐渐减少;

土地交易受招拍挂的影响,价格大幅上涨,一季度,长沙市土地交易价格 同比上涨34.1%,涨幅比去年同期提高27.3个百分点。

2007年1-8月,全市商品房均价为3398元/㎡,同比上涨16.44%;其中, 商品住宅平均售价3167元/㎡,同比上涨21.81%;商品房非住宅平均售价 为5386元/㎡,同比下降2.75%。

2020/6/5

11

2007年全市单月商品房、住宅均价走势分析

长沙市商品房、住宅单月均价柱形图

4000

19.48

-2398

0.73

15.13

-1252

0.82

18.50

-2703

0.68

29.49

-3500

0.74

17.41

-2620

0.67

100.00

-12473

0.73

1-8月累计住房 供应套均面积为 109.12㎡,同比缩 小3.86%。从各户 型供销结构来看, 各户形均供小于求; 90㎡以下中小户型 供应占比为36.61%, 比去年同期增长了 8.6个百分点,今年 以来中小户型商品 住宅供应比例增幅 较为明显。

全市 3608 3365

2020/6/5

13

商品房期、现房量、价分析

• 1-8月商品房期房、现房成交量分别为456.31万㎡、100.35万㎡, 同比增长84.53%、-11.04%,期房占总量的81。97%;商品住宅期 房、现房成交量分别为430.66万㎡、68.12万㎡,同比增长82.58%、

2020/6/5

17

土地争夺战愈演愈烈,开发商的实力考验

外来实力型开发商,拥有充沛的资金,成为了土地竞价的高速 引擎,正在不断激发圈地浪潮。受到资本助推影响,长沙地价出现 了节节高升态势。

春羊毛出在羊身上,地价的上涨最终将会反映到房价上,长沙 的房价还有一个持续上升的过程。

2020/6/5

18

产业类型 总量(亿元) 比重 增长率 对GDP增长的贡献率

第三产业 892.75 51.80% 51.80%

51.80%

第二产业 774.66 第一产业 123.25

43.30% 19.40% 6.90% 5.70%

45.30% 2.90%

产业结构稳定,近几年“一、二、 三”型产业结构的稳定性逐年加强, 产业结构逐渐优化,消费能力逐步 增强,第三产业已经成为长沙市的 主导产业。

2007年1-8月长沙商品住宅户型供销关系分析表

供(套) 比例(%) 销(套)

比例(%)

供—销 (套)

供销比

6480 5643 5728 9943 5315 33109

19.57 17.04 17.30 30.03 16.06 100.00

8878 6895 8431 13343 7935 45582

2003年 928. 22

0. 14

2004年 1108 0. 148