企业所得税核定征收鉴定表填写范本

企业所得税核定征收鉴定表

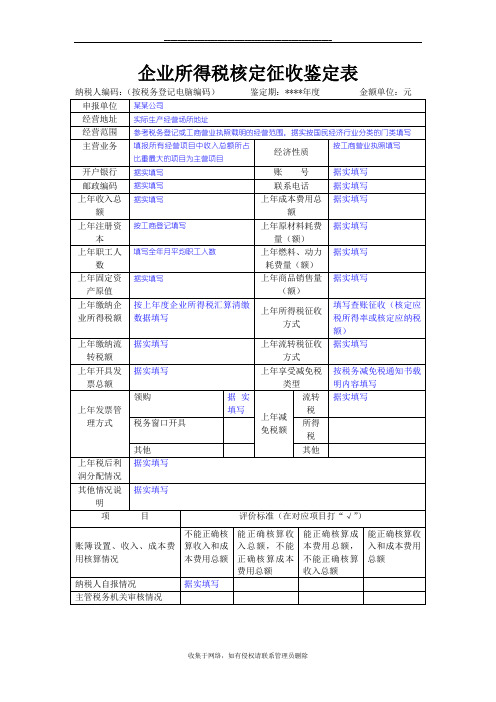

2、是否按国家统一的会计制度规定设置会计科目

是

3、能否按规定的格式编制会计报表

是

4、是否实行电算化会计核算,提供电算化软件名称

否

5、抽查一个月的凭证、账簿记录及会计报表与纳税申请情况进行核对,有否不符

否

6、抽查一个月的成本核算记录,与仓库收发存记录是否匹配

否

三、帐簿、凭证保存情况

1、帐簿、凭证有否专门存放地点(企业提供说明)

企业所得税核定征收鉴定表

纳税人编码: 鉴定期:2012年度 金额单位:元

申报单位

地 址

经济性质

私营有限责任

行业类别

开户银行

账 号

邮政编码

联系电话

上年收入总额

上年成本费用额

上年注册资本

上年原材料耗费量(额)

上年职工人数

上年燃料、动力耗费量(额)

上年固定资产原值

上年商品销售量(额)

上年所得税额

上年征收方式

有

2、帐簿、凭证有否按规定进行定期收集、整理、立卷、归档、保存 (企业提供说明)有3、来自阅会计档案有无手续(企业提供说明)

无

四、纳税义务履行情况

1、上一税年度内有否未按时申报纳税情形

否

2、上一纳税年度内有否欠税情形

否

3、能否按规模提供完整正确的纳税申请资料

能

五、其他相关事项

1、是否按规定设立会计机构

经办人签章: (公章)

年 月 日

企业所得税核定征收情况说明表

纳税人名称: 编码:

项目

内 容

纳税人自报

一、帐簿设置情况

1、是否按规定设置总账

是

2、是否按规定设置明细账

是

企业所得税核定征收鉴定表填写范本

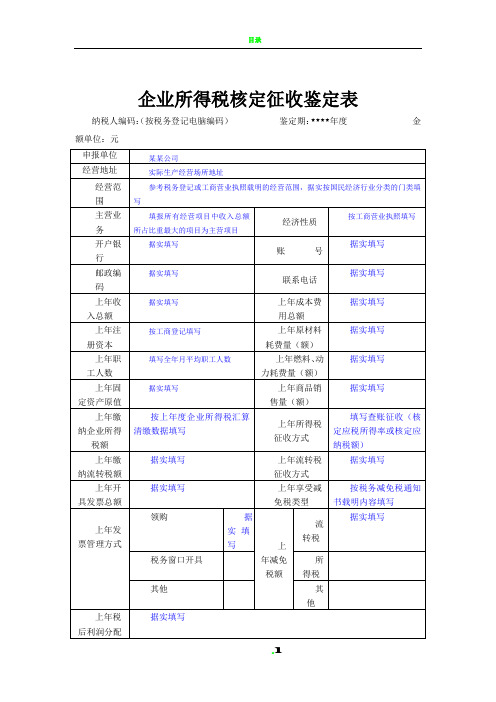

企业所得税核定征收鉴定表纳税人编码:(按税务登记电脑编码)鉴定期:****年度金额单位:元告知事项:1.纳税人应在收到《企业所得税核定征收鉴定表》后10个工作日内,填好该表并报送主管税务机关;纳税人收到《企业所得税核定征收鉴定表》后,未在规定期限内填列、报送的,税务机关视同纳税人已经报送,按规定程序进行复核认定。

2.纳税人的生产经营范围、主营业务发生重大变化,或者应纳税所得额或应纳税额增减变化达到20%的,应及时向税务机关申报调整已确定的应纳税额或应税所得率,填报《企业所得税核定征收调整表》,否则,按照《中华人民共和国税收征收管理法》及其实施细则的有关规定处理。

3.核定征收的争议处理。

纳税人对税务机关核定的应纳所得税额或应税所得率有争议的,可以按照法律、行政法规的规定直接向上一级税务机关申请行政复议;对行政复议决定不服的,可以依法向人民法院提起行政诉讼。

纳税人也可以在接到有关核定文书之日起30日内,向主管税务机关书面提出异议,并提供足以说明其生产、经营真实情况的证据,主管税务机关应当自接到申请之日起30日内作出处理决定。

纳税人在未接到税务机关调整应纳所得税额或应税所得率通知、行政复议决定书或人民法院判决书前,应当按照原核定应纳所得税额或应税所得率计算缴纳税款。

填表说明:1.本表一式叁份,纳税人、主管税务机关和县级以上税务机关各一份。

主管税务机关还可根据实际工作需要,适当增加联次备用。

2.“主管税务机关鉴定意见”填写实行何种核定征收方式,采取核定“应税所得率”的,必须体现主营项目、应税所得率等内容;采取核定“税款”的,必须体现经营项目及该项目对应的经营额、应税所得率、税款,以及综合计算核定的税款。

企业生产经营具有季节性的,必须按月核定“税款”。

企业所得税核定征收方式鉴定表

(公章)

年月日

主管税务机关意见:

经办人签章:

(公章)

年月日

税务机关审核意见:

经办人签章:

(公章)

年月日

本表一式三份,纳税人、主管税务机关存档、县级税务机关各一份。

企业所得税核定征收鉴定表

纳税人识别号:

纳税人名称

纳税人地址

经济类型

所属行业

开户银行

账号

邮政编码

联系电话

上年收入总额

上年成本费用额

上年所得税额

上年征收方式

行次

项目

纳税人自报情况

主管税务机关审核意见

1

账簿设置情况

2

收入总额核算情况

3

成本费用核算情况

4

账人对征收方式的意见:

企业所得税核定征收鉴定表(1)

纳税人编码: 91360323MA35NJYG17 申报单位 地址 经 济 类 型 开 户 银 行 邮 政 编 码 上年收入总额 上年注册资本 上年职工人数 上年固定资产原值 上年所得税额 行次 1 2 3 4 5 6 项目 账簿设置情况 收入总额核算情况 成本费用核算情况 账簿、凭证保存情况 纳税义务履行情况 其他情况 鉴定期: 年度 金额单位:元 江西武功山鸿发旅游发展有限公司 江西省萍乡市芦溪县万龙山乡人民政府办公楼5楼 其他有限责任公司 中国工商银行 337200 0 10000万 6 300236.41元 0 所属行业 账号 联系电话 上年成本费用额 上年原材料耗费量(额) 上年燃料、动力耗费量(额) 上年商品销售量(额) 上年征收方式 纳税人自报情况 能够设置 能够准确核算 不能够准确核算 能够完好保存 能够履行 能够履行 主管税务机关意见: 服务业 150423019000102732 0799-7677889 517962.65元 0 0 0 核定征收 主管税务机关审核意见

纳税人对征收方式意见:

经办人签章:

(公章) 年 月 日

经办人签章:

(公章) 年 月 日

县级税务机关审核意见:

经办人签章:

(公章) 年 月 日

企业所得税核定征收方式鉴定表-2017模板(20190419071921)

````````````

````` 企业所得税核定征收鉴定表

纳税人编码:91310 鉴定期:2017年度金额单位:元

申报单位

地址

经济性质行业类别

开户银行账号

邮政编码联系电话

上年收入总额上年成本费用额

上年注册资本上年原材料耗费量(额)

上年职工人数上年燃料、动力耗费量(额)

上年固定资产原值上年商品销售量(额)

上年所得税额上年征收方式核定征收

行次项目纳税人自报情况主管税务机关审核意见

1 账簿设置情况合格

2 收入核算情况合格

3 成本费用核算情况不合格

4 纳税申报情况合格

5 履行纳税义务情况合格

6 其他情况合格

纳税人对征收方式的意见:主管税务机关意见:

该企业主要经营业务,申请2017年继续实行核定征收。

属于行业,财务核算不健全,

拟同意对该企业2017年4月1日至2018年3

月31日按% 应税所得率核定征收企业

所得税。

经办人签章:(公章)

经办人签章:(公章)

年月日

年月日

县级税务机关审核意见:

经办人签章:(公章)

年月日。

企业核定征收鉴定表格

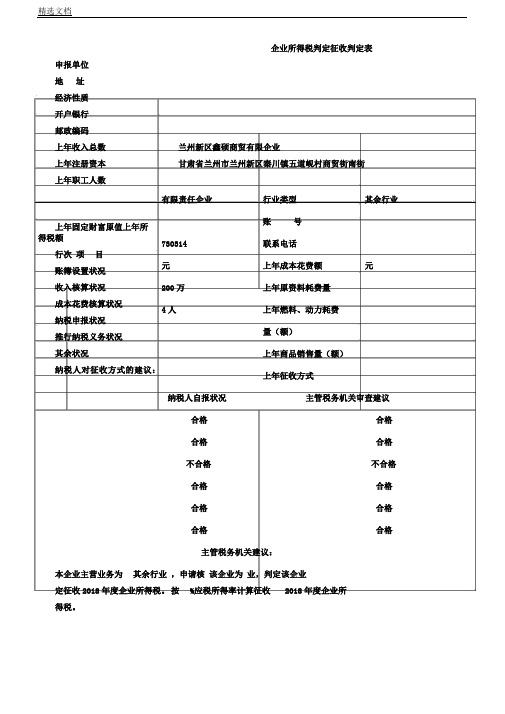

企业所得税判定征收判定表申报单位

地址

经济性质

开户银行

邮政编码

上年收入总数

上年注册资本

上年职工人数

上年固定财富原值上年所

得税额

行次项目

账簿设置状况

收入核算状况

成本花费核算状况

纳税申报状况

推行纳税义务状况

其余状况

纳税人对征收方式的建议:

兰州新区鑫硕商贸有限企业

甘肃省兰州市兰州新区秦川镇五道岘村商贸街南街

有限责任企业行业类型其余行业

账号

730314联系电话

元上年成本花费额元

200万上年原资料耗费量

4人上年燃料、动力耗费

量(额)

上年商品销售量(额)

上年征收方式

纳税人自报状况主管税务机关审查建议合格合格

合格合格

不合格不合格

合格合格

合格合格

合格合格主管税务机关建议:

本企业主营业务为其余行业,申请核该企业为业,判定该企业

定征收2018年度企业所得税。

按%应税所得率计算征收2018年度企业所得税。

经办人签章:(公章)

经办人签章:(公章)

年月日

年月日

县级税务机关审查建议:

该企业为业,判定该企业按%应税所得率计算征收2018年度企业所得税。

经办人签章:(公章)

纳税人编码

:MA73HTN35E 年月

判按期:2018

日

年度

金额单位:元。

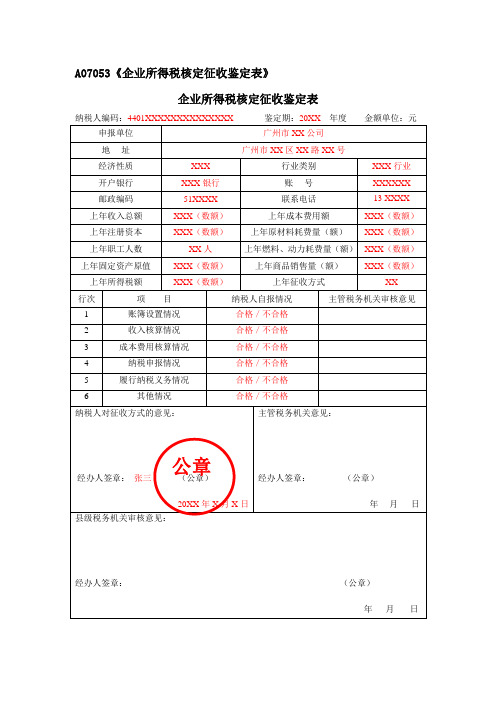

A07053企业所得税核定征收鉴定表

A07053《企业所得税核定征收鉴定表》

企业所得税核定征收鉴定表

纳税人编码:4401XXXXXXXXXXXXXX鉴定期:20XX年度金额单位:元申报单位广州市XX公司

地址广州市XX区XX路XX号

经济性质XXX行业类别XXX行业

开户银行XXX银行账号XXXXXX

邮政编码51XXXX联系电话13 XXXX

XXXXX 上年收入总额XXX(数额)上年成本费用额XXX(数额)

上年注册资本XXX(数额)上年原材料耗费量(额)XXX(数额)

上年职工人数XX人上年燃料、动力耗费量(额)XXX(数额)

上年固定资产原值XXX(数额)上年商品销售量(额)XXX(数额)

上年所得税额XXX(数额)上年征收方式XX

行次项目纳税人自报情况主管税务机关审核意见

1 账簿设置情况合格/不合格

2 收入核算情况合格/不合格

3 成本费用核算情况合格/不合格

4 纳税申报情况合格/不合格

5 履行纳税义务情况合格/不合格

6 其他情况合格/不合格

纳税人对征收方式的意见:

经办人签章:张三(公章)

20XX年X月X日主管税务机关意见:

经办人签章:(公章)

年月日

县级税务机关审核意见:

经办人签章:(公章)

年月日

公章。

最新企业所得税核定征收鉴定表填写范本

企业所得税核定征收鉴定表告知事项:1.纳税人应在收到《企业所得税核定征收鉴定表》后10个工作日内,填好该表并报送主管税务机关;纳税人收到《企业所得税核定征收鉴定表》后,未在规定期限内填列、报送的,税务机关视同纳税人已经报送,按规定程序进行复核认定。

2.纳税人的生产经营范围、主营业务发生重大变化,或者应纳税所得额或应纳税额增减变化达到20%的,应及时向税务机关申报调整已确定的应纳税额或应税所得率,填报《企业所得税核定征收调整表》,否则,按照《中华人民共和国税收征收管理法》及其实施细则的有关规定处理。

3.核定征收的争议处理。

纳税人对税务机关核定的应纳所得税额或应税所得率有争议的,可以按照法律、行政法规的规定直接向上一级税务机关申请行政复议;对行政复议决定不服的,可以依法向人民法院提起行政诉讼。

纳税人也可以在接到有关核定文书之日起30日内,向主管税务机关书面提出异议,并提供足以说明其生产、经营真实情况的证据,主管税务机关应当自接到申请之日起30日内作出处理决定。

纳税人在未接到税务机关调整应纳所得税额或应税所得率通知、行政复议决定书或人民法院判决书前,应当按照原核定应纳所得税额或应税所得率计算缴纳税款。

填表说明:1.本表一式叁份,纳税人、主管税务机关和县级以上税务机关各一份。

主管税务机关还可根据实际工作需要,适当增加联次备用。

2.“主管税务机关鉴定意见”填写实行何种核定征收方式,采取核定“应税所得率”的,必须体现主营项目、应税所得率等内容;采取核定“税款”的,必须体现经营项目及该项目对应的经营额、应税所得率、税款,以及综合计算核定的税款。

企业生产经营具有季节性的,必须按月核定“税款”。

小升初数学模拟试卷姓名 得分 。

一、细心读题、认真填空。

(22分)1、 我国香港特别行政区的总面积是十亿九千二百万平方米,写作( )平方米 ,改写成用“万”作单位的数是( )万平方米。

2、100张这样的纸大约厚1厘米,照这样推算,10000张这样的纸大约厚( )米1000000张这样的纸大约厚( )米。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

企业所得税核定征收鉴定表

告知事项:

1.纳税人应在收到《企业所得税核定征收鉴定表》后10个工作日内,填好该表并报送主管税务机关;纳税人收到《企业所得税核定征收鉴定表》后,未在规定期限内填列、报送的,税务机关视同纳税人已经报送,按规定程序进行复核认定。

2.纳税人的生产经营范围、主营业务发生重大变化,或者应纳税所得额或应纳税额增减变化达到20%的,应及时向税务机关申报调整已确定的应纳税额或应税所得率,填报《企业所得税核定征收调整表》,否则,按照《中华人民共和国税收征收管理法》及其实施细则的有关规定处理。

3.核定征收的争议处理。

纳税人对税务机关核定的应纳所得税额或应税所得率有争议的,可以按照法律、行政法规的规定直接向上一级税务机关申请行政复议;对行政复议决定不服的,可以依法向人民法院提起行政诉讼。

纳税人也可以在接到有关核定文书之日起30日内,向主管税务机关书面提出异议,并提供足以说明其生产、经营真实情况的证据,主管税务机关应当自接到申请之日起30日内作出处理决定。

纳税人在未接到税务机关调整应纳所得税额或应税所得率通知、行政复议决定书或人民法院判决书前,应当按照原核定应纳所得税额或应税所得率计算缴纳税款。

填表说明:

1.本表一式叁份,纳税人、主管税务机关和县级以上税务机关各一份。

主管税务机关还可根据实际工作需要,适当增加联次备用。

2.“主管税务机关鉴定意见”填写实行何种核定征收方式,采取核定“应税所得率”的,必须体现主营项目、应税所得率等内容;采取核定“税款”的,必须体现经营项目及该项目对应的经营额、应税所得率、税款,以及综合计算核定的税款。

企业生产经营具有季节性的,必须按月核定“税款”。