凯撒旅游2020年三季度财务分析详细报告

凯撒旅游2023财务报告

凯撒旅游2023财务报告摘要本文是凯撒旅游2023年的财务报告。

报告涵盖了凯撒旅游在2023年的财务状况和业绩情况。

通过对财务报表的分析,我们可以了解到公司在过去一年的收入、支出、利润以及财务健康状况等方面的情况。

报告还对公司未来的发展趋势进行了展望和分析。

引言凯撒旅游作为一家知名的旅游公司,在2023年取得了令人瞩目的成绩。

公司致力于为用户提供高质量的旅游服务,以及丰富的旅游产品和线路。

通过严谨的管理和市场营销策略的有效实施,凯撒旅游在2023年实现了盈利,并取得了显著的增长。

财务状况收入情况2023年,凯撒旅游的总收入达到了XX万元,相比上一年增长了XX%。

这主要是由于公司扩大了市场份额,增加了用户数量和销售额。

其中,国内旅游收入占总收入的XX%,国际旅游收入占总收入的XX%。

成本和费用在2023年,凯撒旅游的总成本和费用为XX万元。

其中,直接成本包括人力资源成本、旅游线路成本和营销成本等,间接成本包括管理费用、行政费用和税费等。

为了降低成本,凯撒旅游采取了有效的控制措施,提高了运营效率,优化了成本结构。

利润状况2023年,凯撒旅游的净利润达到了XX万元,相比上一年增长了XX%。

这主要是由于公司收入的增长和成本的控制。

凯撒旅游的毛利率为XX%,净利润率为XX%。

财务健康状况资产状况截至2023年底,凯撒旅游的总资产为XX万元。

其中,流动资产占总资产的XX%,固定资产占总资产的XX%。

公司的资产规模稳步增长,为公司提供了良好的财务基础。

负债状况凯撒旅游的总负债为XX万元。

其中,短期负债占总负债的XX%,长期负债占总负债的XX%。

公司的负债水平适中,具备一定的偿债能力。

偿债能力凯撒旅游的流动比率为XX,快速比率为XX,反映了公司的短期偿债能力较强。

公司的长期偿债能力由利息保障倍数和资产负债率等指标来衡量,数据显示公司具备良好的长期偿债能力。

发展趋势行业趋势旅游行业是一个高度竞争的行业,市场需求不断变化,消费者对旅游产品和服务的需求也在不断提高。

凯撒旅游2020年上半年财务指标报告

本期亏损,利息支出没有保障。 四、营运能力分析

项目名称 总资产周转天数 固定资产周转天数 流动资产周转天数 现金周转天数

资产周转速度表

2018年上半年 294.76

2019年上半年 313.06

12.05 220.64

12.28 236.61

-2.17

2.36

2020年上半年 1,185.39 52.18 628.17 -77.21

成本构成变动情况表(占营业收入的比例)(万元)

2018年上半年 数值 百分比(%)

2019年上半年 数值 百分比(%)

2020年上半年 数值 百分比(%)

376,749.48

100.00 344,892

100.00 88,957.19

100.00

307,882.07 830.57

34,985.22 12,204.43

三、偿债能力分析

项目名称 流动比率

偿债能力指标表

2018年上半年

2019年上半年

1.53

1.69

2020年上半年 0.99

内部资料,妥善保管

第2页 共4页

速动比率 利息保障倍数 资产负债率(%)

1.52 3.47 63.31

1.68 2.55 58.76

0.98 -1.08 56.12

2020年上半年流动比率为0.99,与2019年上半年的1.69相比有较大下 降,下降了0.7。2020年上半年流动比率比2019年上半年下降的主要原因 是:2020年上半年流动资产为310,446.26万元,与2019年上半年的 448,590.81万元相比有较大幅度下降,下降30.80%。2020年上半年流动 负债为313,218.79万元,与2019年上半年的265,997.29万元相比有较大增 长,增长17.75%。流动资产下降,但流动负债增长,致使流动比率下降。

凯撒旅游2020年上半年经营成果报告

凯撒旅游2020年上半年经营成果报告

一、实现利润分析

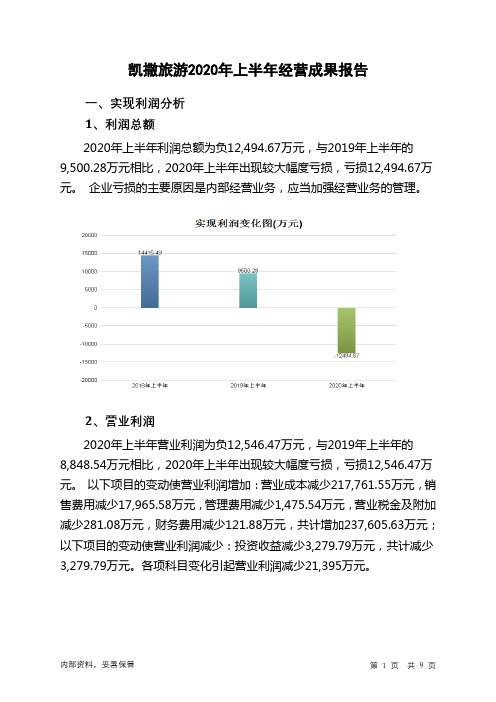

1、利润总额

2020年上半年利润总额为负12,494.67万元,与2019年上半年的9,500.28万元相比,2020年上半年出现较大幅度亏损,亏损12,494.67万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

2、营业利润

2020年上半年营业利润为负12,546.47万元,与2019年上半年的8,848.54万元相比,2020年上半年出现较大幅度亏损,亏损12,546.47万元。

以下项目的变动使营业利润增加:营业成本减少217,761.55万元,销售费用减少17,965.58万元,管理费用减少1,475.54万元,营业税金及附加减少281.08万元,财务费用减少121.88万元,共计增加237,605.63万元;以下项目的变动使营业利润减少:投资收益减少3,279.79万元,共计减少3,279.79万元。

各项科目变化引起营业利润减少21,395万元。

3、投资收益

2020年上半年投资收益为1,730.15万元,与2019年上半年的5,009.95万元相比有较大幅度下降,下降65.47%。

4、营业外利润

2020年上半年营业外利润为51.8万元,与2019年上半年的651.75万元相比有较大幅度下降,下降92.05%。

5、经营业务的盈利能力。

凯撒旅游2020年三季度财务分析结论报告

凯撒旅游2020年三季度财务分析综合报告一、实现利润分析2020年三季度利润总额为负7,280.43万元,与2019年三季度的19,265.71万元相比,2020年三季度出现亏损,亏损7,280.43万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

营业收入大幅度下降,企业出现经营亏损,企业经营形势恶化,应迅速调整经营战略。

二、成本费用分析2020年三季度营业成本为24,620.09万元,与2019年三季度的208,446.95万元相比有较大幅度下降,下降88.19%。

2020年三季度销售费用为7,852.49万元,与2019年三季度的17,596.13万元相比有较大幅度下降,下降55.37%。

从销售费用占销售收入比例变化情况来看,2020年三季度销售费用大幅度下降的同时营业收入也有较大幅度的下降,但收入下降快于投入下降,经营业务开展得不太理想。

2020年三季度管理费用为4,642.78万元,与2019年三季度的7,055.13万元相比有较大幅度下降,下降34.19%。

2020年三季度管理费用占营业收入的比例为15.58%,与2019年三季度的2.82%相比有较大幅度的提高,提高12.76个百分点。

在营业收入大幅度下降的情况下,管理费用没有得到有效控制,致使经营业务的盈利水平大幅度下降。

要严密关注管理费用支出的合理性,努力提高其使用效率。

2020年三季度财务费用为1,701.97万元,与2019年三季度的3,372.91万元相比有较大幅度下降,下降49.54%。

三、资产结构分析2020年三季度不能为企业创造利润的资产项目占用资金数额较大,企业资产结构不太合理。

从流动资产与收入变化情况来看,流动资产下降慢于营业收入下降,资产的盈利能力下降,与2019年三季度相比,资产结构偏差。

四、偿债能力分析内部资料,妥善保管第1 页共3 页。

凯撒旅游2020年三季度经营成果报告

凯撒旅游2020年三季度经营成果报告

一、实现利润分析

1、利润总额

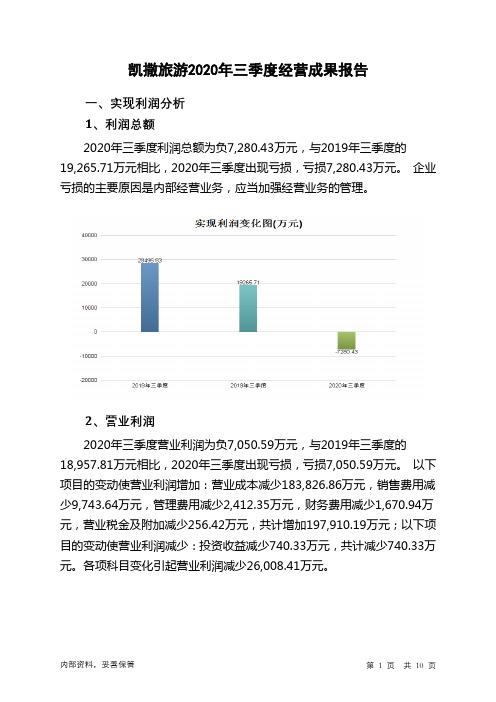

2020年三季度利润总额为负7,280.43万元,与2019年三季度的19,265.71万元相比,2020年三季度出现亏损,亏损7,280.43万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

2、营业利润

2020年三季度营业利润为负7,050.59万元,与2019年三季度的18,957.81万元相比,2020年三季度出现亏损,亏损7,050.59万元。

以下项目的变动使营业利润增加:营业成本减少183,826.86万元,销售费用减少9,743.64万元,管理费用减少2,412.35万元,财务费用减少1,670.94万元,营业税金及附加减少256.42万元,共计增加197,910.19万元;以下项目的变动使营业利润减少:投资收益减少740.33万元,共计减少740.33万元。

各项科目变化引起营业利润减少26,008.41万元。

3、投资收益

2020年三季度投资收益为2,033.68万元,与2019年三季度的2,774.01万元相比有较大幅度下降,下降26.69%。

4、营业外利润

2020年三季度营业外利润为负229.84万元,与2019年三季度的307.9万元相比,2020年三季度出现亏损,亏损229.84万元。

5、经营业务的盈利能力。

凯撒旅业:2020年半年度财务报告

凯撒同盛发展股份有限公司2020年半年度财务报告凯撒同盛发展股份有限公司2020年半年度财务报告2020年08月财务报告一、审计报告半年度报告是否经过审计□是√否公司半年度财务报告未经审计。

二、财务报表财务附注中报表的单位为:元1、合并资产负债表编制单位:凯撒同盛发展股份有限公司2020年06月30日单位:元法定代表人:刘江涛主管会计工作负责人:史禹铭会计机构负责人:潘敏琳2、母公司资产负债表单位:元3、合并利润表单位:元本期发生同一控制下企业合并的,被合并方在合并前实现的净利润为:0.00元,上期被合并方实现的净利润为:0.00元。

法定代表人:刘江涛主管会计工作负责人:史禹铭会计机构负责人:潘敏琳4、母公司利润表单位:元5、合并现金流量表单位:元6、母公司现金流量表单位:元7、合并所有者权益变动表本期金额单位:元上期金额单位:元8、母公司所有者权益变动表本期金额单位:元上期金额单位:元三、公司基本情况凯撒同盛发展股份有限公司(以下简称“本公司”、“公司”或“凯撒旅业”)系易食集团股份有限公司(以下简称“易食股份”)、海航凯撒旅游集团股份有限公司更名而来,易食股份的前身为宝鸡商场(集团)股份有限公司(以下简称“宝商股份”),宝商股份是经陕西省经济体制改革委员会“陕改发(1992)69号”、“陕改发(1993)4号”及“陕股办(1993)3号”文件批准,于1993年3月由原宝鸡商场作为发起人,采用定向募集方式设立的股份有限公司。

本公司注册地址为陕西省宝鸡市渭滨区经二路155号,现总部位于北京市朝阳区西大望路21号合生汇写字楼4层。

本公司及子公司(以下合称“本集团”)主营业务为旅游服务和航空、铁路餐饮服务及系统集成等。

旅游服务业务主要客户为旅游散客、同业旅行社等;餐饮服务业务的主要客户为航空公司及高铁旅客等。

本财务报表业经本公司董事会于2020年8月27日决议批准报出。

本公司的母公司为凯撒世嘉旅游管理顾问股份有限公司;本公司最终控制方为陈小兵先生。

002425凯撒文化2023年三季度决策水平分析报告

凯撒文化2023年三季度决策水平报告一、实现利润分析2023年三季度利润总额为负3,934.41万元,与2022年三季度负1,797.58万元相比亏损成倍增加,增加1.19倍。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

2023年三季度营业利润为负3,933.82万元,与2022年三季度负1,797.61万元相比亏损成倍增加,增加1.19倍。

营业收入大幅度下降,经营亏损也成倍增加,企业经营形势进一步恶化,应迅速调整经营战略。

二、成本费用分析凯撒文化2023年三季度成本费用总额为12,941.73万元,其中:营业成本为9,147.04万元,占成本总额的70.68%;销售费用为433.93万元,占成本总额的3.35%;管理费用为2,202.39万元,占成本总额的17.02%;财务费用为127.55万元,占成本总额的0.99%;营业税金及附加为49.69万元,占成本总额的0.38%;研发费用为981.14万元,占成本总额的7.58%。

2023年三季度销售费用为433.93万元,与2022年三季度的177.82万元相比成倍增长,增长1.44倍。

从销售费用占销售收入比例变化情况来看,2023年三季度尽管企业销售费用有较大幅度增长,但营业收入却出现了较大幅度的下降,企业市场销售活动开展得很不理想。

2023年三季度管理费用为2,202.39万元,与2022年三季度的2,435.2万元相比有较大幅度下降,下降9.56%。

2023年三季度管理费用占营业收入的比例为24.43%,与2022年三季度的16.27%相比有较大幅度的提高,提高8.16个百分点。

三、资产结构分析凯撒文化2023年三季度资产总额为483,302.33万元,其中流动资产为90,969.82万元,主要以应收账款、货币资金、预付款项为主,分别占流动资产的36.39%、26.93%和20.58%。

非流动资产为392,332.5万元,主要以商誉、其他非流动金融资产、其他非流动资产为主,分别占非流动资产的47.86%、10.52%和9.96%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

凯撒旅游2020年三季度财务分析详细报告

一、资产结构分析

1.资产构成基本情况

凯撒旅游2020年三季度资产总额为584,695.35万元,其中流动资产为285,971.41万元,主要以预付款项、应收账款、货币资金为主,分别占流动资产的38.84%、24.33%和23.73%。

非流动资产为298,723.94万元,主要以长期股权投资、固定资产、商誉为主,分别占非流动资产的34.53%、8.31%和6.36%。

资产构成表(万元)

项目名称

2018年三季度2019年三季度2020年三季度

数值百分比(%) 数值百分比(%) 数值百分比(%)

总资产

634,211.78 100.00

604,341.22

100.00

584,695.35

100.00

流动资产

388,248.23 61.22

380,320.41

62.93

285,971.41

48.91

预付款项97,954.77 15.45

152,281.83 25.20

111,066.28

19.00

应收账款

128,566.92 20.27

123,968.17

20.51 69,578.35 11.90

货币资金19.27 73,825.53 12.22 67,866.02 11.61

122,212.01

非流动资产

245,963.54 38.78

224,020.81

37.07

298,723.94

51.09

长期股权投资1,703.91 0.27 59,779.59 9.89

103,152.64

17.64

固定资产24,734.15 3.90 0 - 24,833.4 4.25 商誉16,726.01 2.64 13,735.39 2.27 18,993.86 3.25

2.流动资产构成特点

企业营业环节占用的资金数额较大,约占企业流动资产的39.81%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的24.33%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表(万元)

项目名称

2018年三季度2019年三季度2020年三季度

数值百分比(%) 数值百分比(%) 数值百分比(%)

流动资产

388,248.23 100.00

380,320.41

100.00

285,971.41

100.00

预付款项97,954.77 25.23

152,281.83 40.04

111,066.28

38.84

应收账款33.11 32.60 69,578.35 24.33

128,566.92 123,968.17

货币资金

31.48 73,825.53 19.41 67,866.02 23.73

122,212.01

存货1,823.31 0.47 3,498.01 0.92 2,787.84 0.97 其他流动资产1,231.62 0.32 1,922.12 0.51 1,576.44 0.55 应收股利0 - 267.62 0.07 52.16 0.02

3.资产的增减变化

2020年三季度总资产为584,695.35万元,与2019年三季度的604,341.22万元相比有所下降,下降3.25%。

4.资产的增减变化原因

以下项目的变动使资产总额增加:长期股权投资增加43,373.05万元,固定资产增加24,833.4万元,其他非流动资产增加17,013.93万元,商誉增加5,258.47万元,投资性房地产增加1,798.45万元,递延所得税资产增加582.75万元,共计增加92,860.06万元;以下项目的变动使资产总额减少:在建工程减少78.28万元,应收股利减少215.45万元,其他流动资产减少345.69万元,长期待摊费用减少381.12万元,应收票据减少597.53万元,存货减少710.18万元,无形资产减少2,066.22万元,货币资金减少5,959.51万元,预付款项减少41,215.55万元,应收账款减少54,389.82万元,共计减少105,959.34万元。

各项科目变化引起资产总额减少19,645.87万元。

5.资产结构的合理性评价

从资产各项目与营业收入的比例关系来看,2020年三季度应收账款所占比例较高,存货所占比例基本合理。

2020年三季度不能为企业创造利润的资产项目占用资金数额较大,企业资产结构不太合理。