融360网贷评级第三期发布:合力贷稳站全国30+

中国农村金融服务报告

中国农村金融服务报告目录一、内容概览 (2)二、农村金融服务现状 (2)1. 农村金融服务概述 (3)2. 农村金融服务需求现状 (5)3. 农村金融服务供给现状 (6)三、农村金融服务发展的问题分析 (7)1. 服务覆盖不足问题 (8)2. 金融产品创新问题 (9)3. 服务质量问题 (10)4. 风险管理问题 (12)四、农村金融服务改进措施与建议 (13)1. 加强农村金融服务基础设施建设 (14)2. 加大金融产品创新力度 (15)3. 提升服务质量与效率 (16)4. 加强风险管理及防控 (18)五、农村金融服务的未来发展趋势预测 (19)1. 技术发展对农村金融服务的影响 (20)2. 农村金融服务未来的发展方向 (21)3. 农村金融服务的发展趋势预测 (22)六、案例分析 (24)1. 农村金融服务典型案例介绍 (25)2. 案例分析 (26)七、结论与建议 (27)1. 总结报告主要发现与研究结论 (28)2. 对策建议与实施措施 (29)一、内容概览本报告旨在全面概述中国农村金融服务的发展现状与趋势,深入分析存在的问题,并提出相应的政策建议。

报告首先从整体上阐述了中国农村金融服务的市场规模、服务主体、服务模式等基本情况,然后分别从信贷、储蓄、支付结算、保险、投资等方面详细分析了农村金融服务的各个领域发展状况。

在此基础上,报告深入剖析了当前中国农村金融服务面临的挑战,如金融供给不足、金融服务效率低下、风险管理难度大等问题,并探讨了这些问题的成因。

报告提出了加强农村金融服务体系建设、创新金融产品和服务、优化金融生态环境等政策建议,以促进中国农村金融服务的健康、可持续发展。

二、农村金融服务现状在农村经济发展的大环境下,农村金融服务的发展尤为重要。

本部分将详细介绍当前中国农村金融服务的发展情况,以展现其在乡村振兴战略中的重要角色。

服务覆盖情况:我国农村金融服务网点覆盖面不断扩大,基本实现了乡镇金融服务全覆盖。

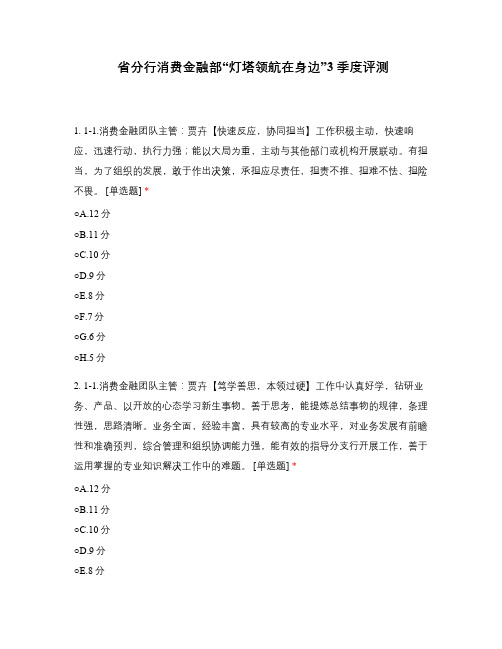

省分行消费金融部“灯塔领航在身边”3季度评测

省分行消费金融部“灯塔领航在身边”3季度评测1. 1-1.消费金融团队主管:贾卉【快速反应,协同担当】工作积极主动,快速响应,迅速行动,执行力强;能以大局为重,主动与其他部门或机构开展联动。

有担当,为了组织的发展,敢于作出决策,承担应尽责任,担责不推、担难不怯、担险不畏。

[单选题] *○A.12分○B.11分○C.10分○D.9分○E.8分○F.7分○G.6分○H.5分2. 1-1.消费金融团队主管:贾卉【笃学善思,本领过硬】工作中认真好学,钻研业务、产品、以开放的心态学习新生事物。

善于思考,能提炼总结事物的规律,条理性强,思路清晰。

业务全面,经验丰富,具有较高的专业水平,对业务发展有前瞻性和准确预判,综合管理和组织协调能力强,能有效的指导分支行开展工作,善于运用掌握的专业知识解决工作中的难题。

[单选题] *○A.12分○B.11分○C.10分○D.9分○E.8分○G.6分○H.5分3. 1-1.消费金融团队主管:贾卉【强化指导,专业高效】加强政策制度理解学习,吃透文件精神。

对上充分沟通,对下精确指导,及时准确答复,不断创新工作方法,提升政策制度穿透力。

[单选题] *○A.12分○B.11分○C.10分○D.9分○E.8分○F.7分○G.6分○H.5分4. 1-1.消费金融团队主管:贾卉【善管风险,合规守纪】以发展的眼光关注风险内控,能很好的平衡发展和风险内控管理,善于识别、防范和管控风险,以业务快速发展推动风险内控管理进步。

牢固树立正确的人生观、价值观、权力观,慎独、慎微、慎言、慎行。

知敬畏、守底线,遵纪守法,带头严格遵守中央及行内各项规定,坚决抵制不良风气、不良嗜好和不良行为,反四风、树新风。

[单选题] *○A.12分○B.11分○C.10分○D.9分○E.8分○F.7分○H.5分5. 1-1.消费金融团队主管:贾卉【服务意识】服务意识强,工作作风端正,善于换位思考,对于分支行提出的问题尽量协调解决,实行“首问责任制”,有耐心、不推诿。

融资租赁十大品牌

06

未来发展战略与划

短期发展目标与措施

01

02

03

扩大市场份额

通过优化产品和服务,扩 大在现有市场的份额,提 升品牌影响力。

拓展业务领域

根据市场需求和行业发展 ,逐步拓展业务领域,覆 盖更广泛的应用场景。

加强风险管理

完善风险管理体系,提高 风险识别和防范能力,确 保业务稳定发展。

中长期发展目标与规划

投资创新技术

关注并投资具有创新性和发展潜力的技术,以保持行业领先地位。

加强人才培训

加大对人才培训和引进的投入,培养一批高素质、专业化的人才队 伍,为公司的未来发展提供有力支持。

07

结论与建议

结论回顾

融资租赁行业在我国发展迅速 ,已经成为一个重要的产业。

十大品牌在市场份额、品牌知 名度、业务范围等方面均具有 较大优势。

加强内部管理,提高公司治理水平, 降低经营风险。

积极拓展市场和业务范围,提高公司 的竞争力和市场份额。

加强人才培养和引进,提高公司团队 的专业素质和服务能力。

加强与合作伙伴的沟通和协作,共同 推动融资租赁业的发展。

THANKS

感谢观看

竞争优势:融资租赁 十大品牌具有以下竞 争优势

具有丰富的业务经验 和专业知识,能够提 供更为专业和高效的 租赁服务;

具有强大的资金实力 和融资能力,能够提 供更为灵活和创新的 融资方案;

竞争优势与劣势分析

在市场上拥有较高的知名度和美 誉度,能够吸引更多的客户和合

作伙伴;

具有强大的运营能力和风险管理 能力,能够保证业务的稳定性和

服务B

介绍服务B的创新点、实施方法和实施效 果。

服务D

介绍服务D的创新点、实施方法和实施效 果。

601360三六零2023年三季度财务分析结论报告

三六零2023年三季度财务分析综合报告一、实现利润分析2023年三季度利润总额为负9,431.8万元,与2022年三季度负150,415万元相比亏损有较大幅度减少,下降93.73%。

企业亏损的主要原因是对外投资亏损。

企业的经营业务也是亏损的。

营业收入有所扩大,亏损减少,企业经营管理有方,但应当继续努力以消灭亏损。

二、成本费用分析2023年三季度营业成本为78,576.8万元,与2022年三季度的82,012.2万元相比有所下降,下降4.19%。

2023年三季度销售费用为56,433.7万元,与2022年三季度的54,544.6万元相比有所增长,增长3.46%。

从销售费用占销售收入比例变化情况来看,2023年三季度在销售费用下降的情况下实现了营业收入的增长,企业营销活动效率提高。

2023年三季度管理费用为15,053.2万元,与2022年三季度的16,301.6万元相比有较大幅度下降,下降7.66%。

2023年三季度管理费用占营业收入的比例为6.74%,与2022年三季度的7.72%相比有所降低,降低0.99个百分点。

本期财务费用为-13,150.4万元。

三、资产结构分析2023年三季度存货占营业收入的比例明显下降。

应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。

与2022年三季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,三六零2023年三季度是有现金支付能力的,其现金支付能力为2,389,823.1万元。

企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

五、盈利能力分析三六零2023年三季度的营业利润率为-4.07%,总资产报酬率为-0.86%,净资产收益率为-1.79%,成本费用利润率为-4.41%。

企业实际投入到企业自身经营业务的资产为3,549,823.7万元,经营资产的收益率为-1.02%,而对外投资的收益率为-21.44%。

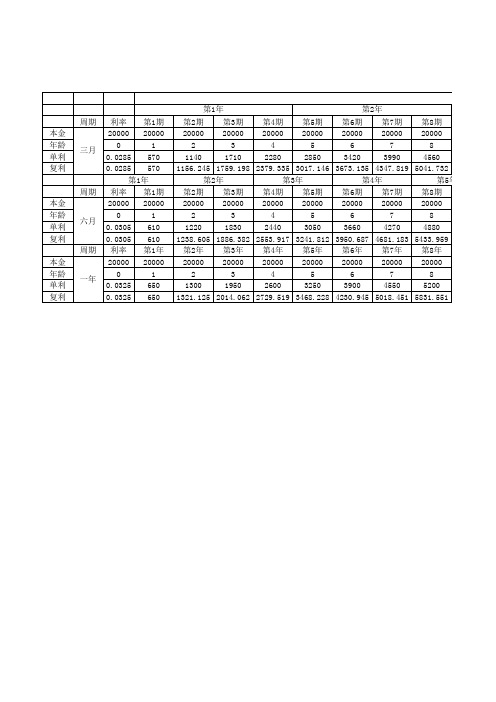

复利计算表

第68期 20000 68 38760 115183

第69期 20000 69 39330 119036

第18年 第70期 第71期 20000 20000 70 71 39900 40470 122998 127074

第19年 第72期 20000 72 41040 131265 第73期 20000 73 41610 135576

第15年 第58期 第59期 20000 20000 58 59 33060 33630 82066 84974 第30年 第58期 第59期 20000 20000 58 59 35380 35990 94239 97723

第60期 20000 60 34200 87966

第61期 20000 45600 169397

第81期 20000 81 46170 174795

第21年 第82期 第83期 20000 20000 82 83 46740 47310 180347 186057

第84期 20000 84 47880 191929

第85期 20000 85 48450 197969

第1年 第2年 第2期 第3期 第4期 第5期 第6期 第7期 第8期 20000 20000 20000 20000 20000 20000 20000 2 3 4 5 6 7 8 1140 1710 2280 2850 3420 3990 4560 1156.245 1759.198 2379.335 3017.146 3673.135 4347.819 5041.732 第2年 第3年 第4年 第5年 第2期 第3期 第4期 第5期 第6期 第7期 第8期 20000 20000 20000 20000 20000 20000 20000 2 3 4 5 6 7 8 1220 1830 2440 3050 3660 4270 4880 1238.605 1886.382 2553.917 3241.812 3950.687 4681.183 5433.959 第2年 第3年 第4年 第5年 第6年 第7年 第8年 20000 20000 20000 20000 20000 20000 20000 2 3 4 5 6 7 8 1300 1950 2600 3250 3900 4550 5200 1321.125 2014.062 2729.519 3468.228 4230.945 5018.451 5831.551

传统滋补品药品类目开店运营计划策划方案

传统滋补品药品类目开店运营计划策划方案目录一、项目概述 (2)1.1 项目背景 (2)1.2 项目目标 (3)二、市场分析 (4)2.1 行业现状 (5)2.2 目标市场 (6)2.3 竞争对手分析 (7)三、产品与服务 (8)3.1 产品介绍 (9)3.2 服务特色 (10)四、店铺运营策略 (11)4.1 品牌建设 (12)4.2 营销推广 (13)4.3 客户关系管理 (15)五、供应链管理 (16)5.1 采购策略 (16)5.2 库存管理 (17)5.3 物流配送 (18)六、团队建设与管理 (19)6.1 组织结构 (19)6.2 人员招聘与培训 (21)6.3 团队激励与考核 (23)七、财务管理 (23)7.1 收入预测 (25)7.2 成本预算 (26)7.3 利润分析 (27)八、风险管理 (28)8.1 风险识别 (30)8.2 风险防范措施 (31)九、运营效果评估与调整 (32)9.1 运营效果评估指标 (33)9.2 运营调整策略 (34)十、总结与展望 (35)10.1 项目总结 (37)10.2 未来展望 (38)一、项目概述本计划旨在策划和实施一家专注于传统滋补品药品类的零售店铺。

我们深入研究并市场调研了消费者的需求,发现滋补品市场具有巨大的潜力和增长空间。

决定开设一家集传统滋补品销售、咨询与文化交流于一体的店铺,以满足消费者对健康与养生的多元化需求。

店铺将提供一系列精选的传统滋补品,包括中药材、保健品、滋补酒等,所有产品均来自信誉良好的供应商,并确保品质上乘。

除了实体销售外,我们还将建立线上商城,实现线上线下一体化经营,以拓宽销售渠道,提高品牌影响力。

在运营策略上,我们将注重产品品质与服务,通过优质的服务体验和专业的滋补品知识传播,树立店铺良好形象。

我们将根据市场动态和消费者反馈,不断优化产品组合和营销策略,以实现可持续发展和盈利目标。

1.1 项目背景随着人们生活水平的提高和健康意识的增强,越来越多的人开始关注传统滋补品药品类目的产品。

财务结算中心业务系统解决方案

财务结算中心业务系统解决方案厦门融通信息技术有限责任公司2022年4月25日财务结算中心业务系统解决方案版权声明本文件包含属于厦门融通信息技术有限责任公司、其关联公司和/或其合作伙伴(如适用)的专有的和机密的信息。

本文件仅可为评估厦门融通信息技术有限责任公司的目的而使用;除此之外,不得全部或部分披露或者以其他方式使用本文件。

严格禁止任何未经厦门融通信息技术有限责任公司事先书面许可而全部或者部分披露或者使用本文件的行为。

© 2014厦门融通信息技术有限责任公司版权2目录1综述 (6)1.1国际水准的资金管理模式分享 (6)1.1.1完整的资金业务体系 (6)1.1.2相对独立的资金管理部门 (7)1.1.3先进的资金管理模式与应用系统 (7)1.2系统建设目标 (10)1.2.1搭建集团资金监控管理平台 (10)1.2.2提高资金管理信息收集能力,辅助集团资金管理决策101.2.3整合内部资源,提高业务处理效率,降低业务交易成本101.2.4进行集中管理,实现规模优势,提高集团信用度,增强外融资能力 (11)1.2.5规范资金管理业务流程,提升管理控制能力,防范资金风险111.2.6搭建集团资金管理服务平台,提高资金管理服务质量111.3系统设计原则 (12)1.3.1技术先进性 (12)1.3.2管理适用性 (12)1.3.3应用集成性 (12)1.3.4标准化和可重用 (13)1.3.5可靠性和易用性 (13)1.3.6可扩展性和可维护性 (14)2基于业务的产品解决方案 (15)2.1产品概述 (15)2.1.1综述 (15)2.1.2对集团企业的价值 (16)2.1.3产品特点 (19)2.2系统架构 (22)2.2.1应用架构 (22)2.2.2技术架构 (23)2.2.3架构优势 (24)2.3企业金融应用平台 (25)2.3.1平台概述 (25)2.3.2平台特点 (26)2.3.3平台介绍 (26)2.3.4基础数据管理 (28)2.3.5参数管理 (52)2.3.6客户管理 (72)2.3.7账户管理 (78)2.4资金管理业务功能 (99)2.4.1资金集中 (99)2.4.2银企网关 (106)2.4.3资金结算 (107)2.4.4资金监控与分析 (115)2.4.5资金预算与计划 (116)2.4.6存款管理 (121)2.4.7贷款管理 (125)2.4.8票据管理 (149)2.4.9筹融资管理 (157)2.4.10报表管理 (161)2.4.11风险管理 (163)2.5客户服务业务功能 (177)2.5.1客户服务系统 (177)2.5.2电子回单及对账 (201)3技术解决方案 (204)3.1网络拓扑图和系统部署 (204)3.2客户化开发 (206)3.2.1业务流程模板开发 (206)3.2.2应用组件的配置 (206)3.2.3个性化业务开发 (206)3.2.4外部系统接口实现 (206)3.2.5报表开发 (206)3.2.6数据迁移 (207)3.3系统环境 (207)3.3.1运行环境 (207)3.3.2开发环境 (207)3.3.3测试环境 (207)3.3.4生产环境 (208)3.4系统性能 (208)3.4.1性能设计的主要策略 (208)3.4.2性能设计目标 (209)3.5数据存储、备份及故障恢复 (209)3.5.1数据存储和备份 (209)3.5.2备份计划 (210)3.5.3数据恢复 (210)3.6系统应急措施 (210)3.7系统配置建议 (211)3.7.1配置原则 (211)3.7.2配置策略 (212)1综述1.1国际水准的资金管理模式分享1.1.1 完整的资金业务体系完整的资金业务体系不仅包括业务处理部分,还应该包括管理分析与控制部分。

2019江苏省金融运行报告

项贷款余额 11.8 万亿元,同比增长 13.3%,增速同比上升 1.4 个百分点。风险管控较为扎实,年末贷款 不良率为 1.21%。新增各项贷款 1.35 万亿元,同比多增 2381 亿元,占社会融资规模增量比例提高至 76.4%, 同比提升 13 个百分点。从贷款投向看,制造业贷款呈恢复性增长。全省制造业本外币贷款余额 1.65 万 亿元,同比增长 4%,增速同比提升 0.1 个百分点,《中国制造 2025 江苏行动纲要》确定的 15 个重点领 域贷款同比增长 7.82%。二是证券业平稳发展,多层次资本市场建设稳步推进。2018 年末,江苏省共有 法人证券公司 6 家,证券营业部 928 家,同比增长 4.62%。境内上市公司总数为 401 家,较上年新增 19 家,省内上市公司通过首发、配股、增发、可转债、公司债在沪深证券交易所筹集资金 2249.8 亿元, 其中 IPO 融资为 188.67 亿元。三是保险业运行良好,服务能力再上新台阶。2018 年,江苏省累计实现 保费收入 3317.28 亿元,在全国 36 个省(市)中,保费规模列第二位。其中,财产险保费 858.81 亿元, 同比增长 5.51%,江苏产险公司实现承保利润 25.12 亿元,排名全国第三,承保利润率 3.11%,比全国 平均水平高 3.24 个百分点。四是直接融资规模保持适度增长,支持实体经济能力进一步提升。全省企 业共发行债务融资工具 5826.04 亿元,较上年增加 1173.36 亿元。4 家企业发行 18.8 亿元绿色债务融资 工具,作为民营企业债券融资支持工具的首期三个试点省份之一,江苏省积极推进,共 9 支债券融资支 持工具落地,标的债券总金额达到 35 亿元,降低了民营企业发债难度和成本,并有力引导市场预期。 五是金融基础设施不断完善,金融生态环境不断优化。实施移动便民示范工程,南京等 10 个地市实现 了公交场景覆盖,苏州、无锡地铁实现移动支付应用,全省 1300 多条公交线路、15000 多台出租车上线 运行移动支付。积极推动省级综合金融服务平台建设,2018 年上线企业 3.81 万家,成功对接融资 3667 项、138 亿元。征信服务不断改善。中小企业信用体系和农村信用体系建设持续推进,为江苏省 247 万 户中小微企业、590 万农户、4929 多户农村经济主体建立了信用档案。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

10月26日,融360与中国人民大学国际学院金融风险实验室联合发布的第三期网贷评级发布。

合力贷作为央行互联网金融专业委员,凭借背景实力、平台风控、运营能力、信息披露、用户体验等优势,在众多优质平台中脱颖而出,进入30+。

融360网贷评级课题组认为,2015年是互联网金融行业快速发展和加剧洗牌的一年,而资本的力量将是极大的一个变量,资本的进场使得平台资金实力差距拉开。

如今在多方资本参与下,网贷行业金字塔格局已经渐渐形成,未来资本可能会更加集中在实力排名靠前的平台。

本期评级内,网贷行业继续保持高速增长,阵营不断扩容,风投、上市公司等各路资本仍继续大力追捧,行业融资额度大幅提升,行业整体估值上升。

合力贷上线运营3年以来,不良率低于0.5%,其风控及运营稳健,品牌认可度较高,也得到了风投的认可。

2015年8月,合力贷斩获亿元融资,这一历史性时刻见证了合力贷在互联网金融领域里程碑式的发展轨迹。

据融360网贷评级课题组的统计,2014年底网贷行业有效投资人数约为110万,而截至2015年8月底,网贷行业投资人数量已超200万人,投资人数上升速度较快。

未来随着P2P网贷行业监管细则的落地,也将为行业的良性发展提供政策支持。