企业减免税申请明细表

增值税减免税申报明细表填写说明

《增值税减免税申报明细表》填写说明(一)本表由享受增值税减免税优惠政策的增值税一样纳税人和小规模纳税人填写。

仅享受月销售额不超过3万元(按季纳税9万元)免征增值税政策或未达起征点的增值税小规模纳税人不需填报本表,即小规模纳税人当期增值税纳税申报表主表第12栏“其他免税销售额”“本期数”和第16栏“本期应纳税额减征额”“本期数”均无数据时,不需填报本表。

(二)“税款所属时刻”“纳税人名称”的填写同增值税纳税申报表主表(以下简称主表)。

(三)“一、减税项目”由本期依照税收法律、法规及国家有关税收规定享受减征(包括税额式减征、税率式减征)增值税优惠的纳税人填写。

1.“减税性质代码及名称”:依照国家税务总局最新发布的《减免性质及分类表》所列减免性质代码、项目名称填写。

同时有多个减征项目的,应别离填写。

“期初余额”:填写应纳税额减征项目上期“期末余额”,为对应项目上期应抵减而不足抵减的余额。

“本期发生额”:填写本期发生的依照规定准予抵减增值税应纳税额的金额。

“本期应抵减税额”:填写本期应抵减增值税应纳税额的金额。

本列按表中所列公式填写。

“本期实际抵减税额”:填写本期实际抵减增值税应纳税额的金额。

本列各行≤第3列对应各行。

一样纳税人填写时,第1行“合计”本列数=主表第23行“一样项目”列“本月数”。

小规模纳税人填写时,第1行“合计”本列数=主表第16行“本期应纳税额减征额”“本期数”。

“期末余额”:按表中所列公式填写。

(四)“二、免税项目”由本期依照税收法律、法规及国家有关税收规定免征增值税的纳税人填写。

仅享受小微企业免征增值税政策或未达起征点的小规模纳税人不需填写,即小规模纳税人申报表主表第12栏“其他免税销售额”“本期数”无数据时,不需填写本栏。

1.“免税性质代码及名称”:依照国家税务总局最新发布的《减免性质及分类表》所列减免性质代码、项目名称填写。

同时有多个免税项目的,应别离填写。

2.“出口免税”填写纳税人本期依照税法规定出口免征增值税的销售额,但不包括适用免、抵、退税方法出口的销售额。

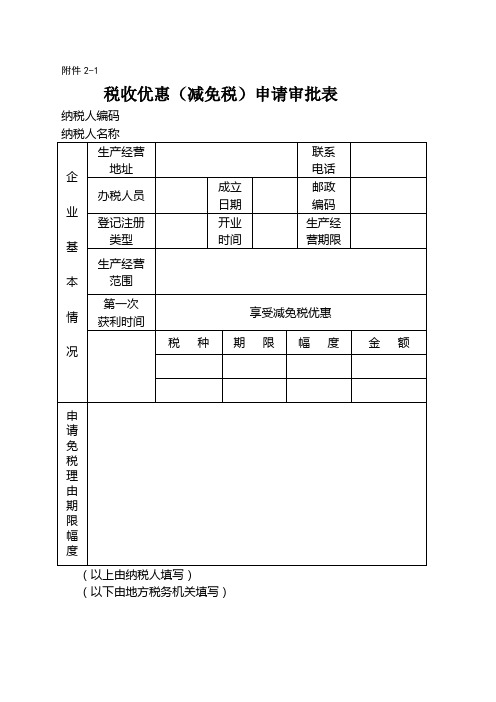

税收优惠(减免税)申请审批表

税收优惠(减免税)申请审批表

纳税人编码

纳税人名称

企

业

基

本

情

况

生产经营

地址

联系

电话

办税人员

成立

日期

邮政

编码

登记注册

类型

开业

时间

生产经营期限

生产经营

范围

第一次Leabharlann 获利时间享受减免税优惠税 种

期 限

幅 度

金 额

申

请

免

税

理

由

期

限

幅

度

(以上由纳税人填写)

(以下由地方税务机关填写)

主

管

地

税

机

关

审

核

意

见

税务管理员

初审意见

税源管理员(签名):

年 月 日

地税分局(所)初审意见

地方税务分局(所)(公章)

年 月 日

县级地税机关

审核、审批意见

公 章

年 月 日

市

级

地

税

机

关

审

核

、

审

批

意

见

公 章

年 月 日

省

级

地

税

机

关

审

批

意

见

公 章

年 月 日

注:本表每个企业按一式五份填写,每个填写部门留存一份。

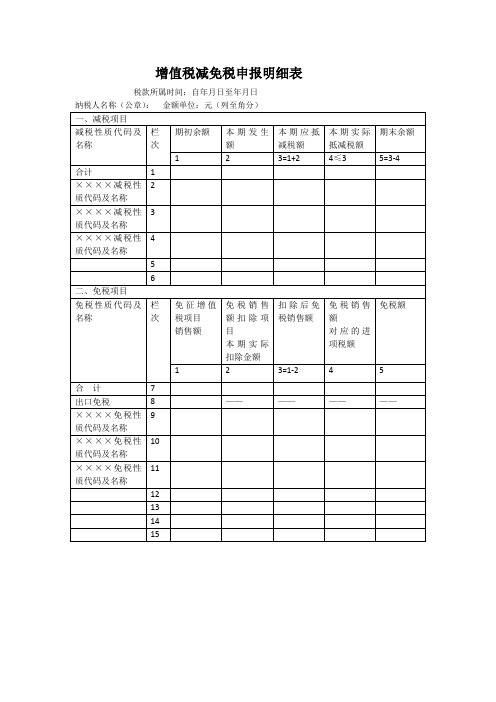

增值税减免税申报明细表

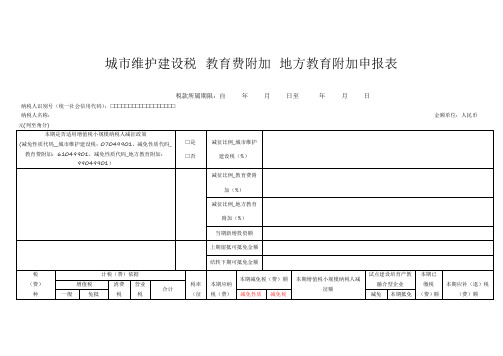

城市维护建设税教育费附加地方教育附加申报表税款所属期限:自年月日至年月日纳税人识别号(统一社会信用代码):□□□□□□□□□□□□□□□□□□纳税人名称:金额单位:人民币元(列至角分)本期是否适用增值税小规模纳税人减征政策(减免性质代码__城市维护建设税:07049901,减免性质代码_教育费附加:61049901,减免性质代码_地方教育附加:99049901)□是□否减征比例_城市维护建设税(%)减征比例_教育费附加(%)减征比例_地方教育附加(%)当期新增投资额上期留抵可抵免金额结转下期可抵免金额税(费)种计税(费)依据税率(征本期应纳税(费)本期减免税(费)额本期增值税小规模纳税人减征额试点建设培育产教融合型企业本期已缴税(费)额本期应补(退)税(费)额增值税消费税营业税合计一般免抵减免性质减免税减免本期抵免增值税税额收率)额代码(费)额性质金额12345=1+2+3+467=5×6891011121314=7-9-10-12-13城建税------教育费附加地方教育附加---合计------谨声明:本纳税申报表是根据国家税收法律法规及相关规定填报的,是真实的、可靠的、完整的。

纳税人(签章):年月日经办人:经办人身份证号:代理机构签章:代理机构统一社会信用代码:受理人:受理税务机关(章):受理日期:年月日填表说明:1.“纳税人识别号(统一社会信用代码)”,填报税务机关核发的纳税人识别号或有关部门核发的统一社会信用代码。

“纳税人名称”,填报营业执照、税务登记证等证件载明的纳税人名称。

2.“本期是否适用增值税小规模纳税人减征政策(减免性质代码__城市维护建设税:07049901,减免性质代码_教育费附加:61049901,减免性质代码_地方教育附加:99049901)”:纳税人自增值税一般纳税人按规定转登记为小规模纳税人的,自成为小规模纳税人的当月起适用减征优惠。

增值税小规模纳税人按规定登记为一般纳税人的,自一般纳税人生效之日起不再适用减征优惠;增值税年应税销售额超过小规模纳税人标准应当登记为一般纳税人而未登记,经税务机关通知,逾期仍不办理登记的,自逾期次月起不再适用减征优惠。

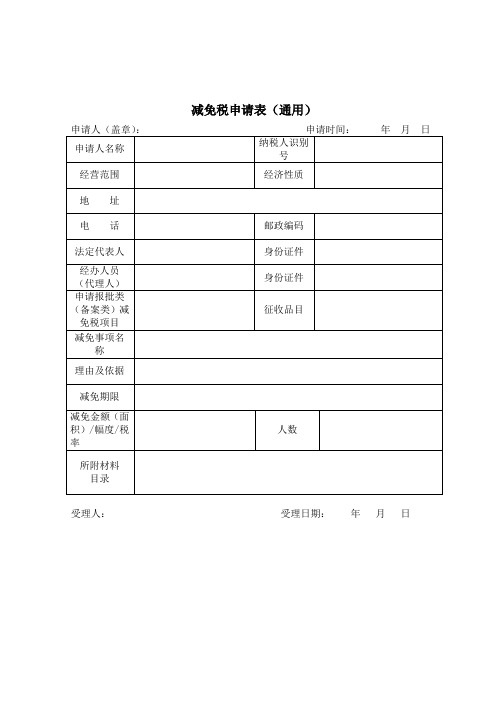

减免税申请表(通用)

减免税申请表(通用)受理人:受理日期:年月日使用说明本表适用于报批类、事前备案类、事后备案类税收优惠减免税纳税人申请使用。

主要指标口径说明申请报批类(备案类)减免税项目按税种填写。

征收品目:按税种对应的税目填写。

减免事项名称:按税种、税目对应的底层业务(系统配置)名称填写。

理由及依据:现行税收法律法规政策规定。

减免税期限:按减免年度填写,不得跨年填写。

减免金额(面积)/幅度/税率:一般为金额减免。

为幅度减免时,可按50%、70%、100%等;税率为实际优惠税率。

附列资料:按业务底层配置的附列资料报送。

本表一式两份,分别由主管地税机关、审批机关按规定留存。

四、本表为A4竖式。

附表二:税务局税务事项通知书税通〔〕号:(税务登记证号码:)事由:依据:通知内容:税务机关(签章)年月日附表三:农、林、牧、渔所得优惠项目及核算表纳税人名称(公章):税务登记证号码:附表四:农产品初加工所得优惠项目及核算表纳税人名称(公章):税务登记证号码:所属年度:金额单位:元附表五:公共基础设施投资所得优惠项目及核算表纳税人名称(公章):税务登记证号码:所属年度:金额单位:元附表六:环境保护、节能节水项目所得优惠项目及核算表纳税人名称(公章):税务登记证号码:所属年度:金额单位:元附表七:技术转让所得优惠项目及核算表纳税人名称(公章):税务登记证号码:所属年度:金额单位:元附表八:研发项目可加计扣除研究开发费用情况归集表(已计入无形资产成本的费用除外)纳税人名称(公章):税务登记证号码:所属年度:金额单位:元附表九:创业投资企业投资抵免所得优惠核算表纳税人名称(公章):税务登记证号码:所属年度:金额单位:元“未弥补亏损和创业投资未抵扣所得前的应纳税所得额”为负数时,本年不能享受创业投资抵免所得额减免优惠。

附表十:固定资产、无形资产加速折旧或摊销优惠核算表纳税人名称(公章):税务登记证号码:所属年度:金额单位:元附表十一:资源综合利用收入优惠项目及核算表纳税人名称(公章):税务登记证号码:所属年度:金额单位:元附表十二:购置环境保护、节能节水、安全生产等专用设备抵免优惠核算表纳税人名称(公章):税务登记证号码:所属年度:金额单位:元附表十三:软件生产或集成电路设计(生产)企业、动漫企业减免优惠核算表纳税人名称(公章):税务登记证号码:所属年度:金额单位:元附表十四:安徽省地方税务局小型微利企业申请认定表金额单位:元说明:1、本表一式三份,两份地税机关留存,一份退还纳税人。

增值税减免税申报明细表

增值税减免税申报明细表税款所属时间:自年月日至年月日纳税人名称(公章):金额单位:元(列至角分)【表单说明】一、本表由享受增值税减免税优惠政策的增值税一般纳税人和小规模纳税人填写。

二、“税款所属时间”、“纳税人名称”的填写同增值税纳税申报表主表(以下简称主表)。

三、“一、减税项目”由本期按照税收法律、法规及国家有关税收规定享受减征(包含税额式减征、税率式减征)增值税优惠的纳税人填写。

(一)“减税性质代码及名称”:根据国家税务总局最新发布的《减免性质及分类表》所列减免性质代码、项目名称填写。

同时有多个减征项目的,应分别填写。

(二)第列“期初余额”:填写应纳税额减征项目上期“期末余额”,为对应项目上期应抵减而不足抵减的余额。

(三)第列“本期发生额”:填写本期发生的按照规定准予抵减增值税应纳税额的金额。

(四)第列“本期应抵减税额”:填写本期应抵减增值税应纳税额的金额。

本列按表中所列公式填写。

(五)第列“本期实际抵减税额”:填写本期实际抵减增值税应纳税额的金额。

本列各行≤第列对应各行。

一般纳税人填写时,第行“合计”本列数主表第行“一般货物、劳务和应税服务”列“本月数”。

一般纳税人填写时,第行“合计”本列数主表第行“一般货物、劳务和应税服务”列“本月数”《附列资料(四)》第行“分支机构预征缴纳税款”第列“本期实际抵减税额”。

小规模纳税人填写时,第行“合计”本列数主表第行“本期应纳税额减征额”“本期数”。

(六)第列“期末余额”:按表中所列公式填写。

四、“二、免税项目”由本期按照税收法律、法规及国家有关税收规定免征增值税的纳税人填写。

仅享受小微企业免征增值税政策或未达起征点的小规模纳税人不需填写,即小规模纳税人申报表主表第栏“其他免税销售额”“本期数”无数据时,不需填写本栏。

(一)“免税性质代码及名称”:根据国家税务总局最新发布的《减免性质及分类表》所列减免性质代码、项目名称填写。

同时有多个免税项目的,应分别填写。

《营业税减免税明细申报表》及填表说明

附件《营业税减免税明细申报表》及填表说明纳税人识别号:纳税人名称(公章):填表说明:1.本表“纳税人识别号”栏填写税务机关为纳税人确定的识别号, 即: 税务登记证号码。

2.本表“纳税人名称”栏填写纳税人单位名称全称, 并加盖公章, 不得填写简称。

3.本表“税款所属时间”栏填写纳税人申报的营业税减免税的所属时间, 应填写具体的起止年、月、日。

4.本表“填表日期”栏填写纳税人填写本表的具体日期。

5.本表第1栏“税目”填写纳税人减免税事项对应的营业税税目。

6.本表第2栏“减免性质代码”填写纳税人享受的营业税减免税项目对应的代码。

7.本表第3栏“减免事项名称”填写纳税人享受的营业税减免税具体项目, 有多项的应分别填列。

8.本表第4栏“减免税收入”填写纳税人本期按税法规定享受减征免征营业税应税行为的应税收入。

9.本表第5栏“税率”填写减免税事项对应营业税税目的税率。

10.本表第6栏“减免税额”=“减免税收入”(4栏)ד税率”(5栏), 下列情况除外:(1)当减免税事项为享受降低税率的方式时(如“高速公路收费减按3%征收营业税”、“农村金融机构减按3%征收营业税”等), 先计算出减免税额填列, 再按以下公式计算填列减免税收入栏:减免税收入=减免税额÷税率(享受政策前的税率)。

(2)当减免税事项为按符合条件的人数乘以每人可享受的减免税限额计算的, 首先按下列公式计算出当月可享受的最大减免税额(每人可享受的减免税限额×人数-本年已经享受的营业税减免税合计), 再与本月应纳税额比较, 计算出本月减免税额, 最后按以下公式计算填列减免税收入栏:减免税收入=减免税额÷税率。

11.本表第7栏“备注”填写当减免税事项为促进就业减免税政策时(如“企业安置残疾人就业”、“安置重点群体创业就业”、“安置退役士兵就业”、“安置自主择业军队转业干部就业”、“安置随军家属就业”等)企业安置的享受政策人数。

增值税减免税申报明细表

增值税减免税申报明细表税款所属时间:自年月日至年月日纳税人名称(公章):金额单位:元(列至角分)【表单说明】一、本表由享受增值税减免税优惠政策的增值税一般纳税人和小规模纳税人填写。

二、“税款所属时间”、“纳税人名称”的填写同增值税纳税申报表主表(以下简称主表)。

三、“一、减税项目”由本期按照税收法律、法规及国家有关税收规定享受减征(包含税额式减征、税率式减征)增值税优惠的纳税人填写。

(一)“减税性质代码及名称”:根据国家税务总局最新发布的《减免性质及分类表》所列减免性质代码、项目名称填写。

同时有多个减征项目的,应分别填写。

(二)第1列“期初余额”:填写应纳税额减征项目上期“期末余额”,为对应项目上期应抵减而不足抵减的余额。

(三)第2列“本期发生额”:填写本期发生的按照规定准予抵减增值税应纳税额的金额。

(四)第3列“本期应抵减税额”:填写本期应抵减增值税应纳税额的金额。

本列按表中所列公式填写。

(五)第4列“本期实际抵减税额”:填写本期实际抵减增值税应纳税额的金额。

本列各行≤第3列对应各行。

一般纳税人填写时,第 1行“合计”本列数=主表第23行“一般货物、劳务和应税服务”列“本月数”。

一般纳税人填写时,第 1行“合计”本列数=主表第23行“一般货物、劳务和应税服务”列“本月数”-《附列资料(四)》第2行“分支机构预征缴纳税款”第4列“本期实际抵减税额”。

小规模纳税人填写时,第1行“合计”本列数=主表第13行“本期应纳税额减征额”“本期数”。

(六)第5列“期末余额”:按表中所列公式填写。

四、“二、免税项目”由本期按照税收法律、法规及国家有关税收规定免征增值税的纳税人填写。

仅享受小微企业免征增值税政策或未达起征点的小规模纳税人不需填写,即小规模纳税人申报表主表第9栏“其他免税销售额”“本期数”无数据时,不需填写本栏。

(一)“免税性质代码及名称”:根据国家税务总局最新发布的《减免性质及分类表》所列减免性质代码、项目名称填写。

《增值税减免税申报明细表》填写说明

附件2《增值税减免税申报明细表》填写说明一、本表由享受增值税减免税优惠政策的增值税一般纳税人和小规模纳税人填写。

二、“税款所属时间”、“纳税人名称”的填写同增值税纳税申报表主表(以下简称主表)。

三、“一、减税项目”由本期按照税收法律、法规及国家有关税收规定享受减征(包含税额式减征、税率式减征)增值税优惠的纳税人填写。

(一)“减税性质代码及名称”:根据国家税务总局最新发布的《减免性质及分类表》所列减免性质代码、项目名称填写。

同时有多个减征项目的,应分别填写。

(二)第1xx期初余额”填写应纳税额减征项目上期“期末余额”,为对应项目上期应抵减而不足抵减的余额。

(三)第2xx本期发生额”填写本期发生的按照规定准予抵减增值税应纳税额的金额。

(四)第3xx本期应抵减税额”填写本期应抵减增值税应纳税额的金额。

本列按表中所列公式填写。

(五)第4xx本期实际抵减税额”填写本期实际抵减增值税应纳税额的金额。

本列各行哮3列对应各行。

一般纳税人填写时,第 1 行“合计”本列数=主表第23 行“一般货物、劳务和应税服务”列“本月数”-《附列资料(四)》第 2 行“分支机构预征缴纳税款”第4列“本期实际抵减税额”。

小规模纳税人填写时,第 1 行“合计”本列数=主表第13 行“本期应纳税额减征额”本“期数”。

(六)第5xx期末余额”按表中所列公式填写。

四、“二、免税项目”由本期按照税收法律、法规及国家有关税收规定免征增值税的纳税人填写。

仅享受小微企业免征增值税政策或未达起征点的小规模纳税人不需填写,即小规模纳税人申报表主表第9 栏“其他免税销售额”本期数” 无数据时,不需填写本栏。

(一)“免税性质代码及名称”:根据国家税务总局最新发布的《减免性质及分类表》所列减免性质代码、项目名称填写。

同时有多个免税项目的,应分别填写。

(二)“出口免税”填写纳税人本期按照税法规定出口免征增值税的销售额,但不包括适用免、抵、退税办法出口的销售额。