PAG收购好孩子

PAG集团10倍杠杆并购好孩子案例分析

PAG集团10倍杠杆并购好孩子一、案例概述2006年1月底,私募投资基金太平洋联合(PAG)以1.225亿美元的总价值购得原来由香港第一上海、日本软银集团(SB)和美国国际集团(AIG)持有的67.4好孩子集团股份。

至此,PAG集团成为好孩子集团的绝对控股股东,而包括好孩子集团总裁宋郑还等管理层持32.6股份为第二大股东。

二、相关背景1、好孩子公司简介好孩子公司创立于1989年,是中国最大的童车生产商。

在被收购前的5年内,好孩子的年利润增长率达到~30。

2005年,好孩子集团的销售额达到25亿元,纯利润1亿多元,净利润率约5,位居世界同行业前几名,其中国际与国内市场的比例为7∶3。

作为国内最知名的童车及儿童用品生产企业,好孩子集团已经成功占领了消费市场。

好孩子的销售额有将近80来自海外市场,部分产品在海外市场占有率近50。

2、PAG公司简介PAG是一家在香港注册、专门从事控股型收购的私募基金。

据资料显示,PAG旗下管理着大约4亿美元基金,投资好孩子集团是其在中国的第五宗交易。

在过去的12个月,PAG在中国累计投资约2亿美元,其中包括收购好孩子集团。

三、收购过程第一阶段:目标选择好孩子集团的优势:1、强大的市场份额好孩子集团是中国最知名的童车及儿童用品生产制造商。

其生产的童车占领了70的国内市场,稳坐国内市场的头把交椅;部分产品在海外市场占有率近50,在美国的市场占有率也达1/3。

强大的市场份额成为私人基金眼中的宠儿。

2、良好的自建通路区别于其他单纯的供应商,好孩子在中国迅速发展的巨大商业市场背景下,拥有1100多家销售专柜,也拥有了让资本青睐的本钱。

3、不存在产业周期由于好孩子所在的消费品行业基本不存在产业周期,因此能够创造稳定的现金流。

因为只有消费品行业企业才具有持续的业绩增长能力,而持续的业绩增长能力是可以给予市场溢价的,这正是PAG投资信心的来源。

第二阶段:杠杆设计1、PAG事先对好孩子做了严密的估价。

好孩子集团利基战略地图

好孩子集团:全球童车冠军作为目前中国儿童用品行业唯一的“中国名牌”,江苏好孩子集团(以下简称“好孩子”)拥有世界最大的婴儿车厂、儿童自行车厂、电动车厂、汽车座厂、木制品厂、塑胶厂、铝合金厂及童装厂等,拥有世界一流的生产线装备和检测设备,在国内外有44家分公司、1000个专柜、200多个专卖店、300多个分销商和近万个销售网点组成的销售、服务网络,产品70%出口美国、日本、欧洲、南美、东南亚、非洲等80多个国家和地区,在北美、东南亚和欧洲等地建立了40余家分公司。

如今的好孩子集团是全球最大的童车生产商,仅在昆山就有11个生产厂,拥有1.3万多名工人,具有年产300万辆各类童车的能力。

2005年,好孩子销售额达到25亿元,其中,童车贡献了80%的销售收入。

在中国,好孩子童车牢牢占领着65%以上的市场份额,连续12年在全国童车销售中排名第一;在美国的市场占有率已连续6年超过1/3。

表1:1998-2005年好孩子集团销售收入、市场占有率及外销比例17年来,好孩子集团一直固守在儿童用品领域,兢兢业业地打造全球童车生产基地,到现在成长为全球著名童车品牌,走了一条利基战略成功之路。

企业成长的历程17年来,好孩子集团经历了三个阶段,第一阶段用中国的资源做中国的市场;第二个阶段,用中国的资源做世界的市场;第三个阶段,用世界的资源做世界的市场。

我们就以此为基础,简单回顾一下好孩子集团的发展历程。

第一阶段:用中国的资源做中国的市场(1989年-1995年)好孩子集团的前身是江苏昆山陆家中学的一个叫“信谊模具厂”校办企业,是一个小工厂,最初主要业务是从化工厂的废料中提取纯铜并制造模具,1985年又上了一个微波炉的新项目,却导致负债累累,到1988年时已濒临倒闭。

危难之际,时任陆家中学副校长的宋郑还走马上任担任厂长。

为了尽快解决困境,宋郑还四处去找项目,终于在上海找到一个项目,为一家玩具厂承做玩具车上的橡胶轮胎,工厂总算死里逃生,重新运转起来。

PAG杠杆收购好孩子集团评鉴

动 因

从 好孩子 方 面来 说 ,公 司成 长性 回报。转 让 方第一 上海 卖 出的价格 接 熟 。 好 。好 孩子集 团作为被 收购 对象 的表 近 收 购 时 的 5倍 ,而 软 库 和 美 国 国 际

P G杠杆收购好孩子集 团评鉴 A

20 0 6年 2月 , 总 部 设 在 东 京 的 海 能 力 。 企 业 至 今 已 拥 有 中 国 专 利 2 0 8

外私 人直接投 资基金 P cf Al a c 项 , 国 际 专 利 l 3 项 。 好 孩 子 aic l n e i i

P AG 总 部 虽 然 设 于 东 京 ,但 同 时

也具有 欧洲 背景 。从这 次收购交 易可

好 孩子是 中国最 大的专 业从事 儿 以看 出来 ,P AG表现得 非常低调 ,反 童 用 品 设 计 、制 造 和 销 售 的 企 业 集 应速度 却很快 。P AG不像一些知 名的 团 ,具有年 生产 3 0万辆各 类童车 的 基 金那样受 到的监 管 比较多 ,在 法律 0

率 高 、流动 资金 较充 足稳定 、企 业 实 先通 过企 业管 理层 组成 的集 团筹集 资 不返 了 。现在要 获取 利润 ,要 么加倍 际价值超 过 账面价 值 ,这确 保 了基 金 金 , 然 后 以 好 孩 子 集 团 的 资 产 为 抵 努力开 展业 务 ,要 么转 而押 注 中国和 能顺利 获得 和适 时偿还 并购 所需 的高 押 , 向 银 行 借 入 过 渡 性 贷 款 ,相 当 于 印度高 速增 长 的企业 。 同时 ,对 于私

兴 市场上 来说 的新 融资 方式 ~ 杠 杆 2 0 年 1 月 , 孩 子 在 与 多 家 知 收购 , 即以少量 的 自有 资金 ,以被收 05 1 好

案例-杠杆收购-PAG收购好孩子(杠杆收购)

2014-10-பைடு நூலகம்9

copyright 2006 All Rights Reserved

3

案例回放:

此次收购前后耗时不到4个月,从2005年10月开始 接触,2006年1月底就完成了支付对价与股权交割的全 部动作。 在PAG接手前,好孩子集团控制人为2000年7月注 册于开曼群岛的吉奥比国际公司(GeobyInternational)。 股东主要有4家,分别是香港上市公司第一上海(0227, HK),持有49.5%股权,美国国际集团(AIG)旗下的 中国零售基金(CRF),持股13.2%,软银中国(SB), 持股7.9%,PUD公司(好孩子集团管理层在英属维尔京 群岛BVI注册的投资控股公司),持股29.4%。

PAG收购好孩子

公司背景:

PAG (Pacific Alliance Group太平洋同盟团) 太平洋同盟团体是一家具有欧洲背景的私人投资基金。

好孩子(好孩子儿童用品有限公司) 好孩子儿童用品有限公司位于江苏昆山,是中国最大的 专业从事儿童用品设计、制造和销售的国家级企业集 团。主要产品为婴儿推车、儿童自行车、童装、纸尿裤 等2000余种儿童生活用品。好孩子在国内拥有的由35 家销售中心、4000家销售点组成的销售网络,是中国儿 童用品市场最畅销的产品,并远销美国、欧洲、东南 亚、南美、中东、俄罗斯等70多个国家和地区。

2014-10-29 copyright 2006 All Rights Reserved 6

案例分析(1):

PAG收购好孩子集团

是外资私人股权投资基金杠杆收购 国内企业的第一例

2014-10-29

copyright 2006 All Rights Reserved

2014-10-29 copyright 2006 All Rights Reserved 10

好孩子并购案例分析

好孩子并购案分析一.案例概述2006年1月底,私募投资基金太平洋联合(PAG)以1.225亿美元的总价值购得原来有香港第一上海、日本软银集团(SB)和美国国际集团(AIG)持有的67.4%好孩子集团股份至此,PAG集团成为好孩子集团的绝对控股股东。

二.收购过程整个收购过程,通过离岸公司平台进行。

在PAG收购之前,好孩子已经完成了离岸控股架构,由注册于开曼的吉奥比国际公司全资拥有。

此时,吉奥比有四大股东,分别为第一上海持股49.5%、AIG旗下中国零售基金(CRF)持股13.2%、软银中国持股7.9%、PUD公司持股29.4%。

(PUD公司是好孩子集团管理层在英属维京群岛注册的离岸投资控股公司)。

第一步,PAG在BVI全资设立了一家离岸公司G-Baby。

第二步,G-Baby以每股4.49美元价格共计支付1.225亿美元现金,收购了第一上海、AIG、软银中国三家股东所持有的所有吉奥比股份,占总股份的67.5%。

其中不包括第一上海、软银等向PUD售出82.78万股股份,每股价格2.66美元。

PUD 购入这些股份后,持股比例升至32.5%。

经过上述收购步骤,吉奥成为G-Baby的全资子公司。

好孩子的实际股东,也变为PAG 和PUD两家,其中PAG持股67.5%,管理层持股32.5%。

三.并购形式、动因及并购后实际效果分析1.并购动因分析(1)好孩子集团是中国最知名的童车和儿童用品生产制造商。

其生产的童车在中国中高档童车市场占据近70%份额,在美国童车市场的占有率已达到30%以上。

好孩子强大的市场份额使它成为各大投资公司的目标。

(2)区别于其他但村的供应商,好孩子在中国发展的巨大商业市场背景下,拥有1100多家销售专柜,也拥有了让资本家青睐的本钱。

(3)由于好孩子所在的消费品行业基本不存在产业周期,因此能够创造稳定的现金流。

综上,PAG正是考虑到好孩子良好的成长性才决定收购的。

在获得好孩子集团控股权之后,PAG将通过对公司的经营以及最终包装上市,获得投资回报和退出通道。

以“好孩子集团”为例论公司杠杆收购

以“好孩子集团”为例论公司杠杆收购作者:张诗雨来源:《中国集体经济》2015年第29期摘要:杠杆收购是一种特殊形式的企业并购。

它是指收购的企业用很少的本钱作为基础,向投资金融机构筹集资本来进行企业收购。

一旦收购成功,被收购企业出售其资产或是清算它的收益来支付负债。

这是一种具有高风险、高收益的收购战略。

文章试对杠杆收购作如下分析。

关键词:杠杆收购;特点;前景杠杆收购起源于美国,是指在发达的资本市场上,一些投资者通过投放少许的资本来进行大量的举债,从而进行目标公司的收购。

其本质是融资收购,而目标公司的资产以及经营收益是作为融资的担保,一旦收购完成以后,再以公司的未来资金流来偿还负债。

一、“好孩子集团”杠杆收购我国的杠杆收购的第一个案例——好孩子集团,是由PAG集团以1.224亿美元的总价值购得好孩子集团67.5%的股份。

从那以后,PAG集团就变成了好孩子集团的最大股东,而好孩子集团总裁成了第二大股东。

这次的杠杆收购涉及了十分复杂的股权转让,PAG以1.224亿美元收购好孩子70%股权,与此同时给管理层支付30%的股份。

好孩子管理层,新老交替的投资方使三方利益错综复杂。

PAG用好孩子集团的现金流和资产做抵押,向银行借贷,并用此贷款完成了对好孩子集团的收购。

在获得了他的控股权后,PAG改变了好孩子集团的经营管理模式,并且重新包装上市,获得了最终的收益回报。

一是杠杆收购的筹备设计阶段,主要由PAG集团高层或是收购专家制定方案,筹集收购所需要的资本,从而进行融资安排。

一般情况下,PAG集团在好孩子集团要有自有资金的股份,可以由PAG集团的高层人员提供10%的资本,作为新公司的利益使用权。

集团也可以用股票期权(或认购权)的方式,作为集团给予高层的额外报酬。

允许集团中高层的手中持有股随着集团管理状况的改善持续不断提高,更好地分享集团经营所得来的良好收益的可观利润。

因此,如果集团经营得当,集团中高层的持有股将持续增加,一般可达到30%。

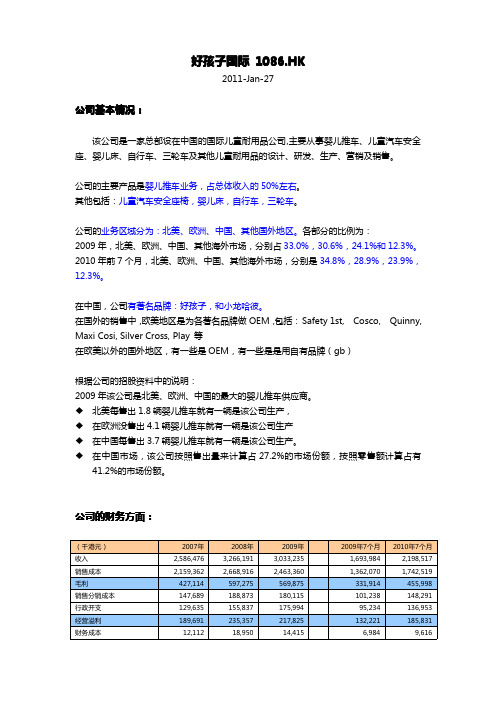

投资分析 : 好孩子国际(1086)

664 家百货商场零售店。 � � 每年定期三次分销商展览会,并且从 09 年开始组织省级展览会。 从 09 年开始建立一支专责人员团队与母婴专卖店互动沟通,与参与的省展览会的 7000 家母婴用品专卖店交流。例如:平均每季度拜访主要母婴用品专卖店一次。 下表列示按地区划分的零售店情况:

另外关于研发能力,有这些信息辅助: � � � � � 截至 2010 年 7 月,公司有研发人员超过 300 人,每位成员都有 10 年以上的行业 经验。 平均每季推出 107 个新产品及改良产品。 到 2010 年 9 月底,公司在中国有 209 项注册商标(和 85 项商标注册申请)和 2116 项注册专利(和 527 项专利申请) 有 93 项发明专利和 664 项实用新型专利和 1359 项外观设计专利。 还有 83 项发明专利和 256 项实用新型专利和 188 项外观设计专利的注册处于申 请待决状态。 这些为公司设置了强大的竞争门槛,同时也体现了企业的能力,和估计的可持续发展能力。

公司的财务方面:

(千港元) 收入 销售成本 毛利 销售分销成本 行政开支 经营溢利 财务成本 2007年 2,586,476 2,159,362 427,114 147,689 129,635 189,691 12,112 2008年 3,266,191 2,668,916 597,275 188,873 155,837 235,357 18,950 2009年 3,033,235 2,463,360 569,875 180,115 175,994 217,825 14,415 2009年7个月 1,693,984 1,362,070 331,914 101,238 95,234 132,221 6,984 2010年7个月 2,198,517 1,742,519 455,998 148,291 136,953 185,831 9,616

以“好孩子集团”为例论公司杠杆收购

以“好孩子集团”为例论公司杠杆收购作者:张诗雨来源:《中国集体经济》2015年第29期摘要:杠杆收购是一种特殊形式的企业并购。

它是指收购的企业用很少的本钱作为基础,向投资金融机构筹集资本来进行企业收购。

一旦收购成功,被收购企业出售其资产或是清算它的收益来支付负债。

这是一种具有高风险、高收益的收购战略。

文章试对杠杆收购作如下分析。

关键词:杠杆收购;特点;前景杠杆收购起源于美国,是指在发达的资本市场上,一些投资者通过投放少许的资本来进行大量的举债,从而进行目标公司的收购。

其本质是融资收购,而目标公司的资产以及经营收益是作为融资的担保,一旦收购完成以后,再以公司的未来资金流来偿还负债。

一、“好孩子集团”杠杆收购我国的杠杆收购的第一个案例——好孩子集团,是由PAG集团以1.224亿美元的总价值购得好孩子集团67.5%的股份。

从那以后,PAG集团就变成了好孩子集团的最大股东,而好孩子集团总裁成了第二大股东。

这次的杠杆收购涉及了十分复杂的股权转让,PAG以1.224亿美元收购好孩子70%股权,与此同时给管理层支付30%的股份。

好孩子管理层,新老交替的投资方使三方利益错综复杂。

PAG用好孩子集团的现金流和资产做抵押,向银行借贷,并用此贷款完成了对好孩子集团的收购。

在获得了他的控股权后,PAG改变了好孩子集团的经营管理模式,并且重新包装上市,获得了最终的收益回报。

一是杠杆收购的筹备设计阶段,主要由PAG集团高层或是收购专家制定方案,筹集收购所需要的资本,从而进行融资安排。

一般情况下,PAG集团在好孩子集团要有自有资金的股份,可以由PAG集团的高层人员提供10%的资本,作为新公司的利益使用权。

集团也可以用股票期权(或认购权)的方式,作为集团给予高层的额外报酬。

允许集团中高层的手中持有股随着集团管理状况的改善持续不断提高,更好地分享集团经营所得来的良好收益的可观利润。

因此,如果集团经营得当,集团中高层的持有股将持续增加,一般可达到30%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

• 一、案例概述 • 二、收购过程 • 三、案例分析

•

杠杆收购是指收购主体以目标公司(通常 是上市公司)的资产和未来现金流为抵押和担 保举债融资取得收购资金,收购目标公司的一 种企业并购形式。采用这种收购模式要求公司 将来的现金流能够维持因收购时的融资所产生 的需要额外支出的财务费用, 以实现杠杆化效 果,同时也因为公司未来经营的不确定性而产 生了高风险。

案例概述

•

2006年1月底,私募投资基金太平洋联合 (Pacific Alliance Group,简称PAG)以 1.225亿美元的(公司)总价值购得原来由香港 第一上海、日本软银集团(SB)和美国国际集团 (AIG)持有的67.6%好孩子集团股份。至此, PAG集团成为好孩子集团的绝对控股股东,而 包括好孩子集团总裁宋郑还等管理层持32.4%股 份为第二大股东。

收购结果

• 这次收购之后,第一上海、软银和美国国际集团 获利退出,好孩子集团的股东减少到两个。好孩 子集团管理层、PAG以及好孩子原股东都从中获 利。 • 好孩子的未来是上市还是转手卖出,抑或是资产 分拆重子

• 作为国内最知名的童车及儿童用品生产 企业,好孩子集团已经成功地占领了消费市 场。其产品进入全球4亿家庭,在中国也占 领着童车市场70%以上的份额。 2005年, 好孩子集团的年销售收入达到25亿元,净 利润率约5%。好孩子的销售额有将近80% 来自海外市场,部分产品在海外市场占有率 近50%。正是来自全球各地大量而稳定的现 金流,使得这间企业不断受到投资者关注。 在过去5年内,好孩子的年增长率达到20% 至30%。

收购过程

• 第一步,PAG在BVI全资设立了一家离岸公司GBaby。 • 第二步,G-Baby支付1.225亿美元现金,收购了 第一上海、AIG、软银中国三家股东所持有的所 有吉奥比股份。 • 第三步,G-Baby换股收购了PUD持有的所有吉 奥比股份。 • 经过这三个步骤,吉奥比(开曼)成为G-Baby的全 资子公司。好孩子的实际股东,也变为PAG和 PUD(即好孩子管理层)两家,其中PAG持股 67.5%,管理层持股32.5%。